Nguồn:Culper Research

Biên dịch: Azuma, Odaily Planet Daily

Lời tựa: Vào ngày 6 tháng 3, tổ chức bán khống Phố Wall Culper Research đột nhiên đăng bài tuyên bố đang bán khống ETH và các chứng khoán liên quan như BMNR. Logic của Culper Research là Vitalik và các nhà phát triển khác đã tính toán sai về độ co giãn nhu cầu của Ethereum trước bản nâng cấp Fusaka, dẫn đến việc nâng cấp phá vỡ mô hình kinh tế token của ETH. Culper Research cũng đề cập rằng Vitalik biết rõ điều này và đang thực tế hành động để bán chạy trước, trong khi Tom Lee mê muội sẽ đi vào ngõ cụt.

Trước động thái bán khống lớn của tổ chức này, bản thân Vitalik và Tom Lee tạm thời chưa lên tiếng phản hồi, nhưng cha của Vitalik, Dmitry Buterin (dima.eth), đã phản hồi rằng: "Khi thấy câu 'Vitalik biết điều này và đang bán', bạn không cần đọc tiếp nữa. Họ là những kẻ hề khao khát sự chú ý, không phải là nhà nghiên cứu."

Dưới đây là nội dung gốc của Culper Research, được biên dịch bởi Odaily Planet Daily. Việc biên dịch bài viết này không có nghĩa là chúng tôi đồng ý với quan điểm của Culper Research, mà chỉ để trình bày góc nhìn của một số tổ chức Phố Wall về ETH và sự kích động thị trường.

Tiết lộ mới nhất, chúng tôi đang bán khống ETH và các cổ phiếu liên quan đến ETH, bao gồm Bitmine (BMNR).

Chúng tôi cho rằng, sau bản nâng cấp Fusaka vào tháng 12 năm 2025, mô hình kinh tế token của ETH đã bị phá vỡ. Vitalik biết rõ điều này, đang bán ra; trong khi nhà đầu tư tin tưởng nhất vào ETH, Tom Lee, lại tiếp tục tăng cường các khoản đầu tư vô hiệu. ETH sẽ còn tiếp tục giảm.

Bitmine của Tom Lee luôn bảo vệ ETH, tuyên bố rằng "do tính hữu dụng đang tăng lên, ETH không rơi vào vòng xoáy tử thần". Ông viện dẫn sự bùng nổ số lượng địa chỉ hoạt động và giao dịch trên Ethereum sau bản nâng cấp Fusaka như là bằng chứng về "cải thiện cơ bản" và sự chấp nhận của các tổ chức, nhưng ông đã hoàn toàn sai.

Theo logic của chính Tom Lee, nếu hoạt động trên chuỗi của Ethereum không phản ánh sự tăng trưởng sử dụng thực tế và cải thiện cơ bản, thì ETH thực sự đang ở trong vòng xoáy tử thần.

Và nghiên cứu của chúng tôi cho thấy, đây chính là điều đang xảy ra.

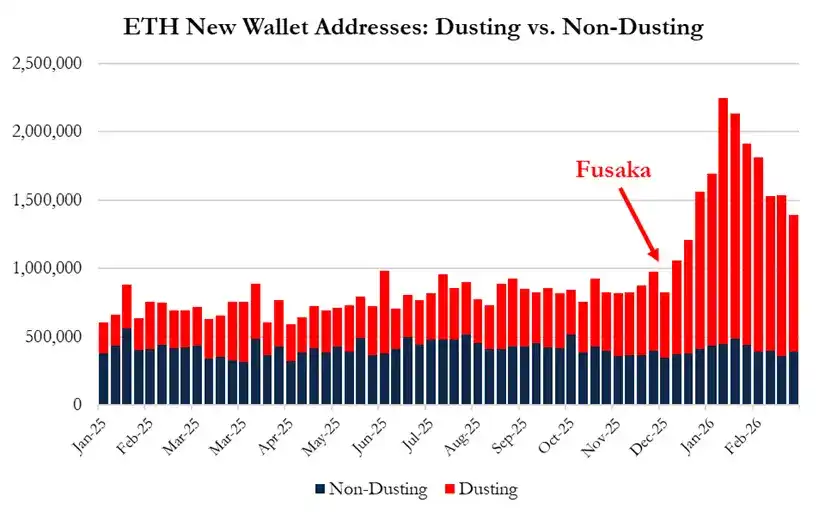

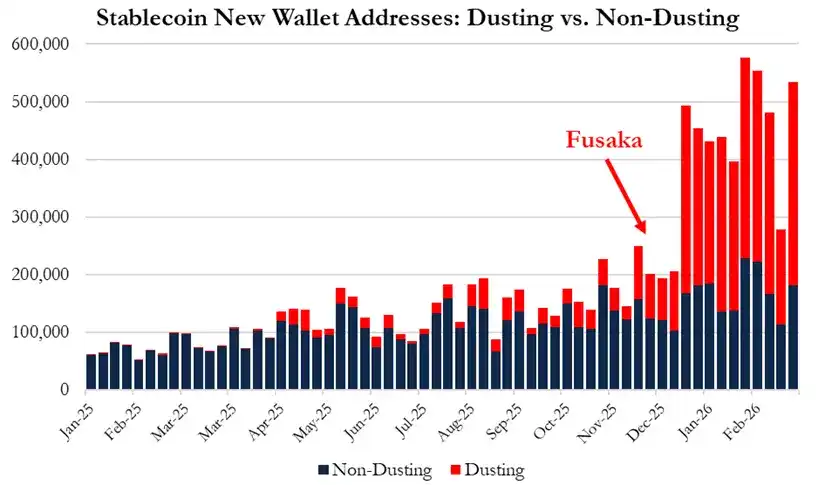

Chúng tôi đã thực hiện phân tích toàn diện dữ liệu trên chuỗi từ tháng 1 năm 2025 đến tháng 2 năm 2026, kết quả cho thấy điều mà Lee gọi là "sự chấp nhận của tổ chức mang lại tăng trưởng hoạt động cho Ethereum", thực tế có thể được giải thích bằng một lượng lớn hành vi đầu độc địa chỉ (address poisoning) và tấn công bụi (wallet dusting) có giá trị thấp. Những hành vi này được kích hoạt bởi sự dư thừa không gian khối sau bản nâng cấp Fusaka.

Sau bản nâng cấp Fusaka:

- 95% tăng trưởng ví mới đến từ các địa chỉ bụi mới được tạo;

- Số lượng cuộc tấn công đầu độc địa chỉ tăng hơn 3 lần;

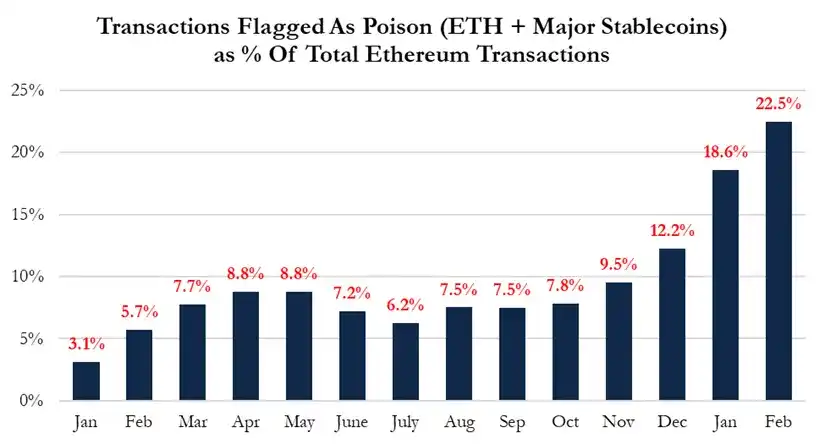

- Hành vi đầu độc giải thích hơn 50% tăng trưởng giao dịch Ethereum;

- Hiện tại, giao dịch đầu độc chiếm 22.5% tổng số giao dịch Ethereum;

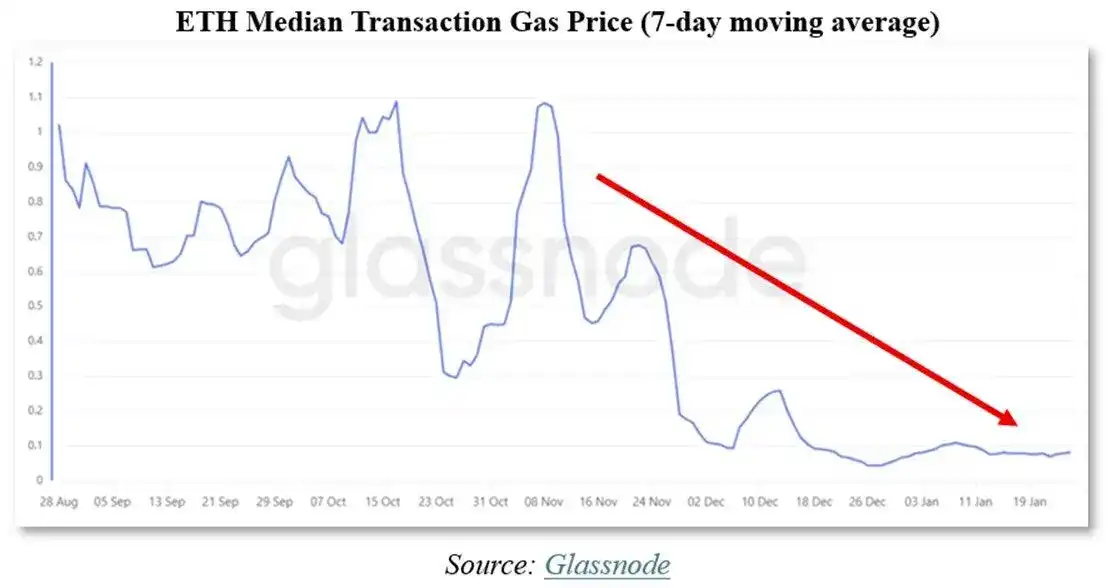

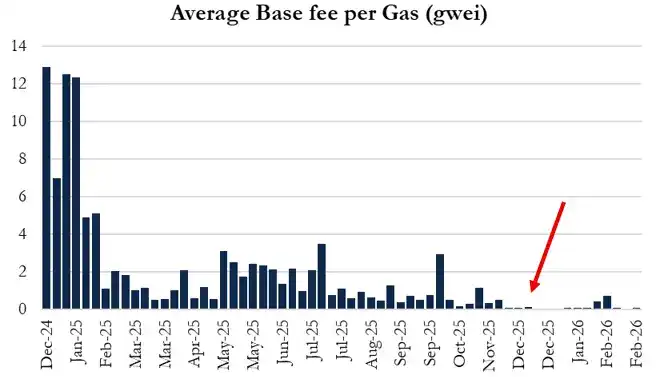

Bản nâng cấp Fusaka đã nâng gas limit từ 45M lên 60M, nhằm mở rộng dung lượng Layer1 của Ethereum. Vitalik và nhóm giao thức trước đó dự đoán phí gas sẽ giảm 10%–30%, nhưng thực tế là phí gas đã giảm khoảng 90%.

Vitalik và các trình xác thực đã có sự đánh giá sai lầm nghiêm trọng trong tính toán độ co giãn nhu cầu của Layer1. Họ sử dụng mô hình toán học lỗi thời (dựa trên giả định trước EIP-1559 và trước khi Layer2 xuất hiện), do đó đã đánh giá cao nhu cầu Layer1 từ 3 đến 9 lần. Đây cũng là lý do chúng tôi cho rằng Vitalik đang bán ra một lượng lớn ETH. Vào ngày 30 tháng 1, Vitalik đã thông báo trước rằng ông sẽ bán 16,384 ETH để tài trợ cho "thời kỳ thắt lưng buộc bụng (austerity period)" của Quỹ Ethereum, nhưng kể từ đó, ông đã bán hơn 19300 ETH và vẫn tiếp tục bán.

Vitalik hiểu điều mà Tom Lee không hiểu — mô hình kinh tế token của ETH đã bị phá vỡ.

Chúng tôi đã tự ghi nhận tình trạng đầu độc địa chỉ trên mạng Ethereum. Chúng tôi đã tạo hai địa chỉ mới và chuyển khoản giữa chúng. Trong vòng 5 phút, chúng tôi đã bị tấn công đầu độc địa chỉ. Chúng tôi khuyến khích người đọc tự xác minh hiện tượng này. Hiện tại, tốc độ thiệt hại do tấn công đầu độc đã tăng hơn 8 lần so với trước bản nâng cấp Fusaka.

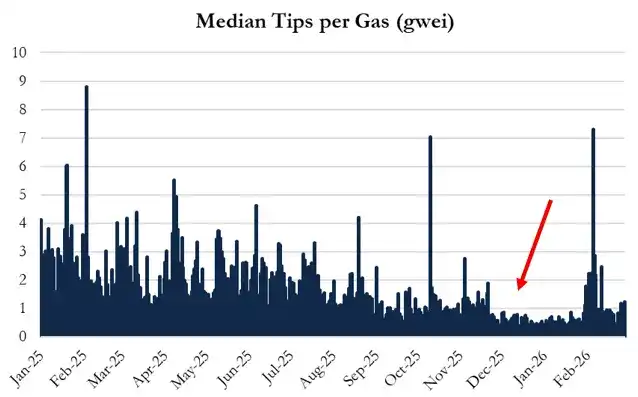

Ngoài ra, việc tăng gas limit còn tấn công vào nhóm trình xác thực (validators) của Ethereum, các trình xác thực hiện nay thu nhập tiền tip trên mỗi đơn vị gas đã giảm 40%–50%. Lợi suất giảm sẽ làm suy yếu nhu cầu staking và hoạt động giao dịch giá trị cao, từ đó làm suy yếu thêm sự chấp nhận của tổ chức. Bánh xe flywheel này giờ đây đã bắt đầu quay ngược.

Đồng thời, Ethereum vẫn tiếp tục mất thị phần, chảy về Solana và các mạng Layer2 của chính nó.

- Số lượng nhà phát triển Solana tăng 29% trong năm 2025;

- Tăng trưởng nhà phát triển Ethereum chỉ là 6%;

- Nhân tài đang rời khỏi hệ sinh thái Ethereum;

- Các tổ chức như Visa và Citigroup đã chọn Solana cho ứng dụng DeFi;

- Khối lượng giao dịch DEX của Solana đã vượt quá 2 lần so với Ethereum.

Trong thời kỳ bong bóng Internet, Netscape và Nokia từng thống trị thị trường hơn 10 năm, nhưng cuối cùng những người thực sự thu hoạch thành quả là Google và Apple. Chúng tôi cho rằng tình thế của Ethereum cũng tương tự — chúng tôi tin rằng mô hình kinh tế token của Ethereum đã sụp đổ, Tom Lee đã bị mắc kẹt trong lập trường của mình, và giá ETH sẽ còn tiếp tục giảm.

Câu hỏi Liên quan

QTại sao Culper Research tuyên bố đang bán khống ETH và các chứng khoán liên quan?![]()

ACulper Research tuyên bố bán khống ETH và các chứng khoán liên quan như BMNR vì họ tin rằng mô hình kinh tế token của ETH đã bị phá vỡ sau bản nâng cấp Fusaka vào tháng 12/2025. Họ, Vitalik Buterin biết điều này và đang bán ETH, trong khi nhà đầu tư Tom Lee vẫn tiếp tục ủng hộ một cách mù quáng.

QTheo Culper Research, tại sao hoạt động trên chuỗi Ethereum tăng sau bản nâng cấp Fusaka không phản ánh sự tăng trưởng thực sự?![]()

ATheo Culper Research, sự gia tăng hoạt động trên chuỗi không phải do áp dụng thể chế hay cải thiện cơ bản, mà chủ yếu là do các hành vi đầu độc địa chỉ (address poisoning) và tấn công bụi (dusting attacks) gia tăng, được kích hoạt bởi việc dư thừa không gian khối sau bản nâng cấp Fusaka.

QBản nâng cấp Fusaka đã ảnh hưởng đến phí gas và người xác thực (validators) trên Ethereum như thế nào?![]()

ABản nâng cấp Fusaka đã tăng gas limit từ 45M lên 60M, dẫn đến phí gas giảm khoảng 90% thay vì 10-30% như dự kiến. Điều này làm giảm thu nhập từ tiền boa (tips) của các validator khoảng 40-50%, làm suy yếu động lực staking và hoạt động giao dịch chất lượng cao.

QCulper Research đưa ra bằng chứng nào để cho rằng Vitalik Buterin đang bán ETH?![]()

ACulper Research tuyên bố rằng vào ngày 30/1, Vitalik thông báo sẽ bán 16,384 ETH để tài trợ cho 'thời kỳ thắt lưng buộc bụng' của Ethereum Foundation, nhưng kể từ đó, ông đã bán hơn 19,300 ETH và vẫn tiếp tục bán, cho thấy ông nhận thức được mô hình kinh tế token đã bị phá vỡ.

QTại sao Culper Research so sánh Ethereum với Netscape và Nokia trong thời kỳ bong bóng internet?![]()

ACulper Research so sánh Ethereum với Netscape và Nokia vì họ tin rằng, giống như những công ty từng thống trị thị trường nhưng cuối cùng bị thay thế bởi các công ty mới như Google và Apple, Ethereum đang mất thị phần vào tay Solana và các mạng Layer2 của chính nó, và mô hình kinh tế token của nó đã sụp đổ.