Bài gốc | Odaily Planet Daily (@OdailyChina)

Tác giả | Azuma (@azuma_eth)

Ai hiểu rõ nhất tình hình thị trường cấp một của tiền mã hóa? Đương nhiên là những VC vẫn đang hoạt động sôi nổi trên thị trường.

Mấy ngày gần đây, nhiều nhà đầu tư từ Pantera Capital, Crucible Capital, Blockworks, Varys Capital đã có một cuộc thảo luận nhỏ trên X về tình hình thị trường cấp một trong ngành, mặc dù quan điểm của các bên về hiện trạng thị trường có một số khác biệt, nhưng thông qua tranh luận của họ, có lẽ sẽ giúp chúng ta hiểu thêm một bước về tình trạng thị trường cấp một.

Hiện trạng trái với nhận thức thông thường: VC không thiếu tiền, nhưng cơ hội đầu tư đáng giá không nhiều

Tối ngày 20 tháng 4, đối tác của Crucible Capital, GP Meltem Demirors đã đăng một bài viết ngắn trên X, giải thích lý do tại sao số lượng các thương vụ gọi vốn trong ngành công nghiệp tiền mã hóa hiện nay đang giảm mạnh.

Demirors cho rằng, nhìn tổng thể, “mặt cung” của các nhà sáng lập và dự án giai đoạn đầu trong ngành công nghiệp tiền mã hóa không lớn như các ngành công nghiệp tăng trưởng cao khác. Trong 4 năm qua, khoảng cách này ngày càng rõ rệt, đây cũng là lý do vì sao VC này bắt đầu chuyển trọng tâm ra ngoài thị trường tiền mã hóa.

Hoạt động đầu tư mạo hiểm trên thị trường tiền mã hóa đã phát triển được 10 năm, nhưng những hướng đi thực sự đã được kiểm chứng, có thể tạo ra “lợi nhuận cấp VC” thực ra chỉ có mấy mảng — stablecoin/thanh toán, sàn giao dịch, sản phẩm tài chính. Đối với các nhà đầu tư VC và nhà sáng lập hàng đầu, hiện nay các sản phẩm bùng nổ của ngành này ít hơn, chu kỳ dài hơn, vì vậy yêu cầu về nhận thức ngành, khả năng chịu áp lực, chủ nghĩa dài hạn đều cao hơn, nên ngưỡng cửa từ vòng seed đến vòng A cũng đang tăng lên.

Mặc dù trong ngành vẫn có một số nhà sáng lập “cỡ thời đại”, đang xây dựng những công ty định nghĩa phân khúc (công việc của VC là tìm ra họ, và giành được cơ hội đầu tư vào họ), nhưng hiện trạng là, tồn tại một khoảng cách rõ rệt giữa “câu chuyện mà nhà sáng lập đang kể” và “thứ mà VC có thể đầu tư một cách hợp lý”.

Bài viết ngắn của Demirors sau khi đăng đã thu hút nhiều VC đồng nghiệp thảo luận về chủ đề này.

Nhiều nhà đầu tư đã đồng ý với quan điểm của Demirors trong phần trả lời bên dưới. Trong đó, đồng sáng lập Blockworks Mippo đã tổng kết lại rằng đồng ý với Demirors, vấn đề của thị trường cấp một hiện tại là số lượng nhà sáng lập và dự án xuất sắc không đủ, phía VC hoàn toàn có đủ vốn để đầu tư — nhưng đồng thời, vốn cho các vòng đầu giai đoạn đầu là dư thừa, nhưng vốn VC tập trung vào tăng trưởng giai đoạn sau vẫn còn thiếu hụt rõ rệt.

Bất đồng cục bộ: Tiền thực sự tập trung ở đâu?

Xoay quanh việc vốn VC thực chất tập trung ở giai đoạn phát hiện sớm hay giai đoạn tăng trưởng muộn, quan điểm của nhà đầu tư Pantera Capital Mason Nystrom và trưởng phòng đầu tư mạo hiểm Varys Capital Tom Dunleavy hoàn toàn trái ngược, hai bên cũng đã tranh luận kịch liệt.

Dunleavy lên tiếng trước, nói rằng ông không đồng ý với quan điểm của Mippo về “vốn giai đoạn đầu dư thừa, vốn giai đoạn sau không đủ”: “Tôi sẽ có quan điểm hoàn toàn ngược lại. Hiện nay vốn của các VC tiền mã hóa giai đoạn giữa và cuối thực ra rất nhiều — phần lớn đến từ các quỹ gần đây và đang gọi vốn, như Paradigm, Multicoin, Pantera, Dragonfly, v.v., đây còn chưa kể những VC truyền thống tham gia một phần vào thị trường tiền mã hóa, ngược lại vốn cho các vòng seed và các vòng sớm hơn tập trung vào ngành lại không đủ...... Chỉ cần bạn không hoàn toàn chuyển sang xem AI, thực ra có rất nhiều dự án thú vị để đầu tư.”

Nhưng với tư cách là người trong cuộc của một trong những VC giai đoạn sau mà Dunleavy liệt kê (Pantera), Nystrom đã phản bác kịch liệt lập luận của Dunleavy. Ông cho rằng hiện nay vốn của các VC trong ngành tập trung nhiều hơn ở giai đoạn đầu, chứ không phải vòng A, vòng B hay các vòng sau đó.

Nystrom tính một bài toán, nếu một quỹ muốn tập trung vào vòng gọi vốn A hoặc B, họ cần đầu tư ít nhất 20-25 dự án, và mỗi dự án đều cần đầu tư một số tiền lớn — vòng A khoảng 15 triệu USD, vòng B khoảng 40 triệu USD — tính theo đó, một quỹ tập trung vào vòng A cần ít nhất quy mô quản lý tài sản 300 triệu USD, một quỹ tập trung vào vòng B cần ít nhất 800 triệu USD. Điều này còn chưa tính đến khoản tiền dự phòng, loại tiền này thường cần dự phòng 10% - 50% tiền mặt trong tay, trong ngành có mấy quỹ đáp ứng được yêu cầu này?

Vì vậy hiện trạng là, trong ngành có thể có ít nhất 50 quỹ với quy mô quản lý tài sản dưới 100 triệu USD, nhưng đồng thời số quỹ có quy mô quản lý tài sản trên 400 triệu USD có lẽ chỉ khoảng 15. Số đại gia thực sự có thể tham gia vòng B trở về sau trong ngành cực kỳ ít, trong lĩnh vực công nghệ tài chính (ví dụ stablecoin) có lẽ thực sự có nhiều vốn vòng B và các vòng sau hơn, nhưng những dự án này thực ra đều đã “tốt nghiệp” bước vào hệ thống VC truyền thống, không thể đơn giản coi là dự án thị trường tiền mã hóa nữa.

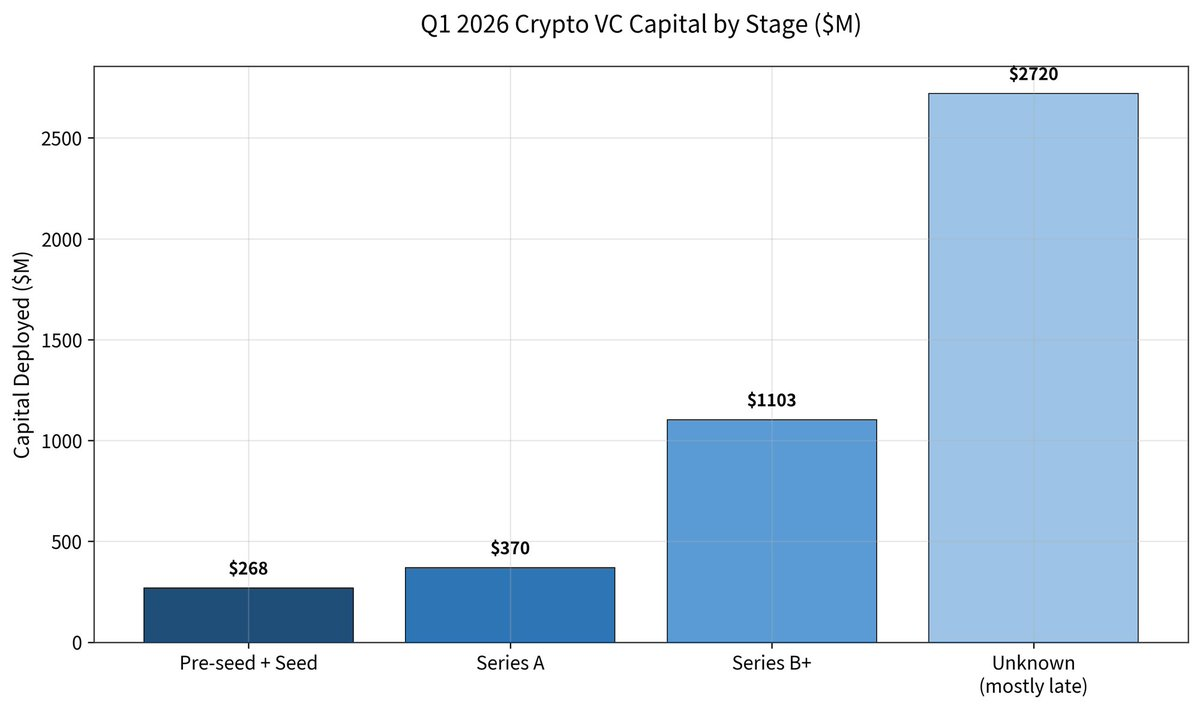

Nhưng Dunleavy không bịu thuyết phục. Trong phần phản hồi, ông đã đăng báo cáo gọi vốn cấp một Q1 của Galaxy, và đề cập rằng số lượng giao dịch gọi vốn toàn ngành trong Q1 năm nay giảm 49%, nhưng số tiền mỗi giao dịch lại tăng 76% (khoảng 36 triệu USD) — tổng số tiền gọi vốn vòng seed và các vòng trước đó chỉ 268 triệu USD; vòng A thì có 370 triệu USD; vòng B thậm chí lên tới 1.1 tỷ USD; các vòng muộn hơn thì cao đến 2.72 tỷ USD (chủ yếu đến từ Kalshi và Polymarket).

Dunleavy đưa ra phản bác rằng, số liệu chứng minh, trong các khoản đầu tư của ngành năm 2025 có 50%+ vốn chảy vào giai đoạn sau (đây đã là mức cao nhất lịch sử), năm 2026 thì đã đạt 80%+.

Dunleavy cuối cùng ước tính tình trạng vốn của thị trường cấp một hiện tại — vốn khả dụng cho giai đoạn vòng A và các giai đoạn sau vào khoảng 6 đến 7 tỷ USD, tập trung trong tay 5 đến 6 tổ chức lớn; vốn khả dụng cho vòng seed và các giai đoạn sớm hơn vào khoảng 1 đến 2 tỷ USD, phân tán trong hàng chục quỹ quy mô nhỏ hơn, phân tán hơn.

Nystrom lại phản hồi lần nữa rằng, trong số liệu mà Dunleavy đưa ra, tuyệt đại đa số các khoản đầu tư giai đoạn sau thực ra đến từ các dự án đã “tốt nghiệp” liên quan đến công nghệ tài chính, nhưng các dự án loại này đã sớm bước vào tầm ngắm của VC truyền thống và nhận được đầu tư, không nên tính vào nội bộ ngành nữa.

Nystrom sau đó lại tiếp tục tranh luận dựa trên kết luận của Dunleavy “chỉ có 5-6 quỹ có thể đầu tư vòng A trở đi, nhưng có hàng chục quỹ có thể đầu tư vòng seed”: “Điều này có nghĩa là nếu bạn không thuyết phục được 1 trong 6 quỹ đó, bạn coi như vô phương; nhưng ở giai đoạn đầu, chỉ cần 1 trong hàng chục quỹ đồng ý đầu tư, bạn đã có thể sống sót. Tính ‘có thể đạt được’ của hai bên hoàn toàn không ngang nhau.”

Ngoài ra, những quỹ như Pantera Capital có khả năng đầu tư trung và hậu kỳ thực ra cũng sẽ đầu tư vòng seed, nhưng ngược lại thì không, thêm vào đó ngày càng nhiều VC chuyển thành quỹ thanh khoản, vì vậy quy mô vốn thực sự có thể đầu tư trung và hậu kỳ trong ngành nhỏ hơn rất nhiều so với những con số thể hiện.

So với “có tiền hay không”, vấn đề thực sự là “tiền ở đâu, có lấy được không”

Tóm lại, hai bên không bên nào thuyết phục được bên nào, nhưng dựa trên cuộc đối đầu trực tiếp của hai nhà đầu tư hàng đầu, chúng ta lại thêm một bước hé nhìn thấy diện mạo thực tế của thị trường cấp một tiền mã hóa — “có tiền hay không” dường như không phải là vấn đề cốt lõi của thị trường cấp một, “tiền ở đâu, có lấy được không” mới là vấn đề.

Nhìn từ số liệu bề mặt, vốn ngành vẫn dồi dào, thậm chí ở các vòng sau còn xuất hiện tập trung cao độ; nhưng từ cảm nhận thực tế, cả VC lẫn nhà khởi nghiệp, đều đang đối mặt với một thị trường “thắt chặt có cấu trúc” hơn — vốn giai đoạn đầu nhìn tản mát nhưng cạnh tranh khốc liệt, vốn trung và hậu kỳ nhìn dồi dào nhưng ngưỡng cửa cực cao. Điều này cũng có nghĩa, quy tắc trò chơi của thị trường cấp một đang thay đổi. Thời đại dựa vào tường thuật, lưu lượng và việc hiện thực hóa chu kỳ ngắn là có thể hoàn thành vòng khép kín gọi vốn trước đây, đang nhanh chóng lùi xa; thay vào đó, là một môi trường gọi vốn phụ thuộc nhiều hơn vào tiến triển nghiệp vụ thực tế, năng lực dài hạn và con đường tăng trưởng có tính xác định.

Đối với VC, đây là một chu kỳ “ít ra tay hơn, coi trọng phán đoán hơn”; còn đối với nhà khởi nghiệp, thì là một thử thách sinh tồn phải vượt qua chu kỳ dài hơn, ngưỡng cửa cao hơn.