Tác giả: Ching Tseng

Biên dịch: Deep Tide TechFlow

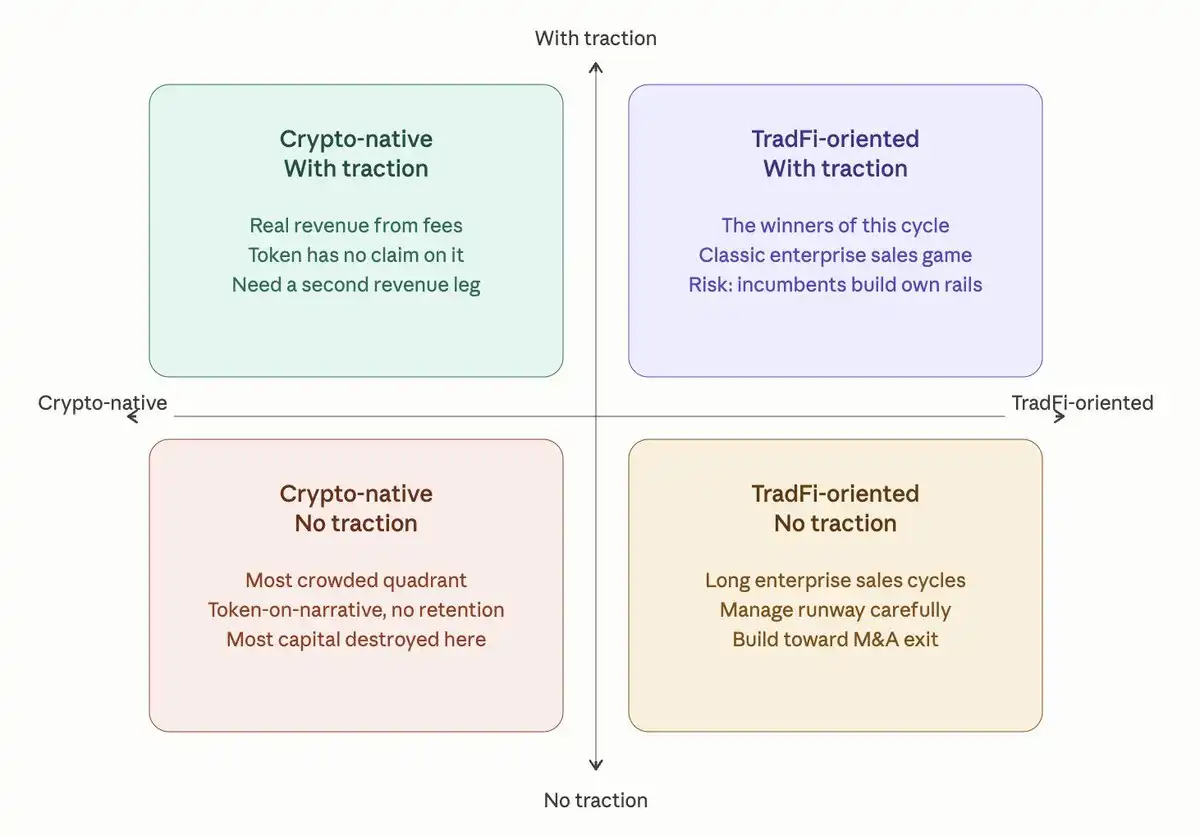

Dẫn nhập Deep Tide: Nhà đầu tư Ching Tseng chia các công ty tiền mã hóa thành bốn góc phần tư: định hướng tài chính truyền thống/bản địa tiền mã hóa, có lực kéo/không có lực kéo. Trong 118 đợt phát hành token năm 2025, 84.7% vỡ giá, các dự án bản địa tiền mã hóa nhưng không có lực kéo đang phá hủy vốn trên quy mô lớn, trong khi các công ty định hướng tài chính truyền thống và có lực kéo đang chiếm lĩnh thị trường RWA 18 tỷ USD. Bài viết này làm rõ tiền đang chảy về đâu, và mô hình tokenomics nào đã thất bại.

Năm nay, ngồi ở phía nhà đầu tư, tôi thấy hầu hết mỗi nhà sáng lập tiền mã hóa tôi gặp đều có thể được xếp vào một trong bốn loại. Hai trục rất đơn giản: bản địa tiền mã hóa so với định hướng tài chính truyền thống, có lực kéo so với không có lực kéo. Bốn góc phần tư, bao phủ khoảng 75% thị trường.

Thách thức mà mỗi góc phần tư phải đối mặt hoàn toàn khác nhau. Dưới đây là phân tích của tôi.

Bản địa tiền mã hóa, không có lực kéo

Đây là góc phần tư đông đúc nhất, và cũng là nơi vốn bị phá hủy nghiêm trọng nhất.

Các đội ngũ này vẫn đang trưng ra các con số TVL đã được thổi phồng từ chu kỳ trước, nhưng không giải thích được tại sao nó hiệu quả lúc đó. Họ định giá 20 triệu, 30 triệu, đôi khi thậm chí 200 triệu USD định giá vốn hóa, chỉ với một token tiện ích và lộ trình, tuyên bố token có "trường hợp sử dụng rõ ràng" vì được dùng để trả phí giao dịch hoặc bỏ phiếu quản trị.

Dữ liệu rất tàn khốc. Trong 118 đợt phát hành token được theo dõi vào năm 2025, 84.7% giảm dưới giá phát hành, giá trị vốn hóa pha loãng hoàn toàn trung bình giảm 71%. Một số "L1 DeFi bản địa" được chú ý nhất trong chu kỳ này sau khi ra mắt, TVL trong năm đầu tiên giảm hơn 90%, token di chuyển theo cùng một hướng. Nhóm token liên quan đến AI có lợi nhuận hàng năm trung bình -50%, một số biểu hiện hàng đầu năm 2024 từ đỉnh giảm hơn 80%.

Quy luật nhất quán. Lực kéo ban đầu đến từ người dùng muốn kiếm lời nhanh chóng hơn là thực sự thích sản phẩm của bạn. Các token được định giá dựa trên tường thuật, không có doanh thu hoặc người dùng duy trì hỗ trợ định giá, đã chảy máu vào năm 2025. Lượng phát hành lớn lộ ra hoạt động trên chuỗi chủ yếu là hành vi lính đánh thuê.

Điều mà góc phần tư này cần nội tâm hóa là: giá trị dài hạn của token đến từ khả năng của đội ngũ tạo ra doanh thu và trả lại vốn cho người nắm giữ, chứ không phải lợi ích nhân tạo buộc người dùng tiêu nó. Quy định vẫn ngăn bất kỳ ai công khai nói "token là vốn cổ phần", nhưng theo thực nghiệm, đó là mô hình duy nhất hiệu quả. Mọi thứ khác tốt nhất chỉ là giao dịch theo chu kỳ.

Nếu bạn ở đây, cách làm trung thực không phải là phát hành token một lần nữa. Mà là quay trở lại những điều cơ bản: người dùng thực sự của bạn là ai, họ sẵn sàng trả tiền cho cái gì, và bạn nắm bắt được một phần như thế nào?

Bản địa tiền mã hóa, có lực kéo

Góc phần tư này đầy những đội ngũ đã xây dựng được thứ thực sự từ nhiều năm trước, thường là trong chu kỳ trước, và đã kiếm được doanh thu kha khá một cách thầm lặng từ phí giao dịch, cho vay hoặc trao đổi. Đội ngũ nhỏ, dòng tiền trang trải lương, sản phẩm hiệu quả.

Nghe có vẻ tốt? Nhưng họ cũng có những thách thức phải vượt qua.

Hầu hết đã phát hành token từ sớm, và bây giờ mắc kẹt trong vấn đề cấu trúc: doanh thu tồn tại, nhưng token không có cơ chế yêu cầu đối với nó. Một số sản phẩm lớn nhất trên thị trường có khối lượng giao dịch hàng tháng hàng chục triệu hoặc thậm chí hàng trăm triệu USD, nhưng trong nhiều năm, giá trị trực tiếp mà token nắm bắt được là con số không. Bất kể doanh thu/lợi nhuận tốt đến đâu, thị trường không thực sự giao dịch token theo bội số nhất quán, thị trường định giá kỳ vọng tăng trưởng chứ không phải tình hình kinh tế hiện tại.

Cuộc tranh luận mua lại là một nửa câu chuyện khác của góc phần tư này. Một số giao thức hứa hẹn đầu năm 2025 sẽ dùng phí tài trợ mua lại hàng tuần, đã tăng giá hơn 40% trong tháng tiếp theo. Các giao thức khác chạy chương trình mua lại tự động, được tài trợ bằng phí, đã tích lũy mua lại hơn 1 tỷ USD token trong bảy tháng, mua lại cao nhất gần 4 triệu USD trong một ngày. Tổng mua lại DeFi năm 2024-2025 khoảng 2 tỷ USD.

Mua lại nghe có vẻ là câu trả lời. Đôi khi đúng là vậy. Nhưng đối với các đội ngũ trong góc phần tư này không có doanh thu tràn ra, việc mua lại token chỉ là đốt cháy đường băng tương lai để bảo vệ một cái giá có thể không giữ được. Câu hỏi khó hơn và tốt hơn là, liệu bạn có thể phát triển một dòng doanh thu thứ hai không gắn với biến động tiền mã hóa. Bởi vì nếu các đối thủ cạnh tranh định hướng tài chính truyền thống xây dựng phân phối tốt hơn cho tổ chức trong khi bạn vẫn sống sót nhờ những người giao dịch tiền mã hóa phụ, hào thành trì của bạn sẽ nhanh chóng trở thành định giá hàng hóa cơ sở hạ tầng.

Định hướng tài chính truyền thống, không có lực kéo

Nhóm này bùng nổ trong năm 2024-2025. Công cụ lưu ký, phần mềm trung gian tuân thủ, đường ray token hóa, ngoại hối trên chuỗi, thanh toán tổ chức, đều thực sự hữu ích. Đều đắt tiền. Đều có chu kỳ bán hàng doanh nghiệp tính bằng quý chứ không phải tuần.

Vấn đề không nằm ở sản phẩm. Mà ở toán học. Các nhà sáng lập đã huy động 15 đến 30 triệu USD với tiền đề là các tổ chức sắp đến, nhưng ngay cả việc kết nối với một khách hàng ngân hàng hạng một cũng có thể mất 12-18 tháng, và cần cơ sở hạ tầng tuân thủ, ăn mòn một năm tiền đốt trước khi đồng doanh thu đầu tiên chạm đất.

Tin tốt là môi trường thoái vốn của góc phần tư này cực kỳ lành mạnh. M&A tiền mã hóa năm 2025 đạt kỷ lục 8.6 tỷ USD, hơn 140 công ty tiền mã hóa được VC hỗ trợ bị mua lại, tăng nhảy vọt 59% so với cùng kỳ. Một vài giao dịch lớn nhất là các gã khổng lồ hiện có trong cơ sở hạ tầng giao dịch và đường ray thanh toán phái sinh, trả giá cao hàng trăm triệu đến hàng tỷ USD cho phân phối, giấy phép và quan hệ doanh nghiệp.

Nếu bạn ở góc phần tư này, cách chơi lạnh lùng là: quản lý định giá và đường băng tiền mặt như báu vật, để đạt được kết quả M&A có ý nghĩa, bởi vì đúng là như vậy. Đừng tự định giá mình ra khỏi nhóm người mua tiềm năng. Đừng đốt 24 tháng đường băng để đuổi theo một logo doanh nghiệp. Xây dựng quan hệ đối tác bổ sung với các đối thủ lớn hơn, những người cuối cùng có thể muốn mua lại bạn.

Định hướng tài chính truyền thống, có lực kéo

Người chiến thắng của thể chế hiện tại.

Tài sản thế giới thực được token hóa đã tăng từ 5.5 tỷ USD đầu năm 2025 lên 18.6 tỷ USD vào cuối năm, tăng 3.4 lần trong mười hai tháng. Các nền tảng token hóa lớn nhất hiện xử lý hàng tỷ thanh khoản tổ chức, nhà lãnh đạo thị trường chiếm khoảng 20% thị phần, hỗ trợ một trong những quỹ trái phiếu chính phủ được token hóa lớn nhất toàn cầu, AUM gần 3 tỷ USD.

Những công ty này không cố thuyết phục bất kỳ ai rằng tiền mã hóa là tương lai. Khách hàng tổ chức của họ đã quyết định rồi. Trò chơi bây giờ là bán hàng doanh nghiệp thẳng thắn: giành được nhiều ngân hàng hơn, nhiều nhà quản lý tài sản hơn, nhiều bên phát hành hơn; xây dựng cấu trúc liên minh, để tổ chức mua một sản phẩm của bạn thì tự nhiên mua thêm ba sản phẩm của đối tác bạn; nén kinh tế đơn vị trên ngăn xếp tuân thủ và lưu ký mà bạn đã xây dựng.

Nếu đội ngũ là nhà cung cấp dịch vụ thuần túy, điều này trở thành cuộc chiến phần mềm doanh nghiệp kinh điển: tốc độ bán hàng, tỷ lệ giữ chân ròng, độ sâu tích hợp.

Rủi ro chính của góc phần tư này không đến từ cạnh tranh bản địa tiền mã hóa. Mà là từ các gã khổng lồ hiện có, các nhà quản lý tài sản lớn và ngân hàng toàn cầu, cuối cùng xây dựng đường ray của riêng họ, bỏ qua các công ty khởi nghiệp giúp họ thích ứng trên chuỗi. Cửa sổ tồn tại thật, nhưng không phải là vô hạn.

Bốn góc phần tư bề ngoài có vẻ khác nhau, nhưng đều đang điều hướng cùng một sự chuyển đổi cơ bản: thị trường đang trưởng thành.

Điều này không có nghĩa là tường thuật đã chết. Các tổ chức cũng đuổi theo các chủ đề thời thượng, bất kỳ ai đã xem định giá bán dẫn và AI trong hai năm qua đều biết. Nhưng trong thị trường trưởng thành, chu kỳ bán rã của thuần túy tường thuật ngắn hơn. Nó vẫn có thể giúp bạn khởi động, nhưng nó không thể giúp bạn phát triển bền vững.