Nguồn: Wintermute

Tác giả: Jasper De Maere

Biên dịch và tổng hợp: BitpushNews

Bitpush chú thích:

Là một nhà tạo lập thị trường hàng đầu trong ngành công nghiệp tiền điện tử, Wintermute hàng ngày xử lý khối lượng giao dịch lên tới hàng trăm tỷ USD. So với các nhà nghiên cứu thông thường, họ có thể xuyên qua màn sương mù và nhìn thấy dòng chảy vốn thực tế nhất của các nhà đầu tư cá nhân. Trong báo cáo mới nhất này, Wintermute đã đưa ra một quan điểm khiến giới tiền điện tử phải cảnh giác: "niềm tin của các nhà đầu tư cá nhân" từng là trụ cột của thị trường tiền điện tử đang bị lung lay. Trước đây, tiền điện tử và cổ phiếu thường cùng tăng cùng giảm, nhưng từ cuối năm 2024, mối quan hệ này đãn hoàn toàn đảo ngược — các nhà đầu tư cá nhân bắt đầu thực hiện lựa chọn "một trong hai" giữa chúng.

Dưới đây là nội dung chính:

Hoạt động của các nhà đầu tư cá nhân thúc đẩy thị trường tiền điện tử. Thông qua đầu cơ, mua vào khi giá giảm một cách phản xạ và luân chuyển vốn linh hoạt trong thế giới token, các nhà đầu tư cá nhân định nghĩa mỗi chu kỳ thị trường chính. Tuy nhiên, dữ liệu mới cho thấy mối quan hệ giữa các nhà đầu tư cá nhân và tiền điện tử đang thay đổi. Một thời gian qua, chúng tôi đã quan sát thấy thị trường chứng khoán đang thu hút sự chú ý của các nhà đầu tư cá nhân với cái giá phải trả là các altcoin. Dữ liệu mới từ bộ phận chiến lược của J.P. Morgan, kết hợp với dữ liệu thanh khoản riêng của chúng tôi, giờ đây cho thấy cổ phiếu và tiền điện tử ngày càng trở thành các tài sản rủi ro bổ sung cho nhau.

Quan điểm cốt lõi

-

Hiện tượng đảo ngược: Hoạt động đầu tư của các nhà đầu tư cá nhân vào tiền điện tử và cổ phiếu từng di chuyển cùng chiều. Nhưng từ cuối năm 2024, cả hai thể hiện mối quan hệ nghịch đảo: khi các nhà đầu tư cá nhân mua cổ phiếu, họ im hơi lặng tiếng trên thị trường tiền điện tử, và ngược lại.

-

Lợi tức biến động bị nén: Phần bù biến động (volatility premium) của tiền điện tử so với cổ phiếu từng là sức hút lớn nhất đối với các nhà đầu tư cá nhân, nhưng giờ đây đang bị nén một cách cấu trúc, biến động không còn là đặc tính sản phẩm đa dạng hóa trong đầu tư tiền điện tử.

-

Yếu tố thúc đẩy kỹ thuật: Một số lý do kỹ thuật chưa được chú ý đầy đủ đã đẩy nhanh sự thay đổi này, chẳng hạn như việc tiếp cận tiền điện tử dễ dàng hơn đã phá vỡ hiệu ứng "đối tượng khép kín"; đồng thời, phân tích được驱动 bởi mô hình ngôn ngữ lớn (LLM) đang thu hẹp khoảng cách lợi thế nhận thức trên thị trường chứng khoán, và hiện tượng này chưa xảy ra trong lĩnh vực tiền điện tử.

-

Chỉ số truyền thống mất hiệu lực: Các chỉ số dẫn đầu truyền thống về mức độ chấp nhận rủi ro trong tiền điện tử (như cung tiền M2) đang mất tác dụng. Các nhà đầu tư ngày càng nên nhìn nhận tiền điện tử thông qua lăng kính danh mục đa tài sản, tương tự như cách đối xử với các loại tài sản trưởng thành khác.

Hiện tượng đảo ngược

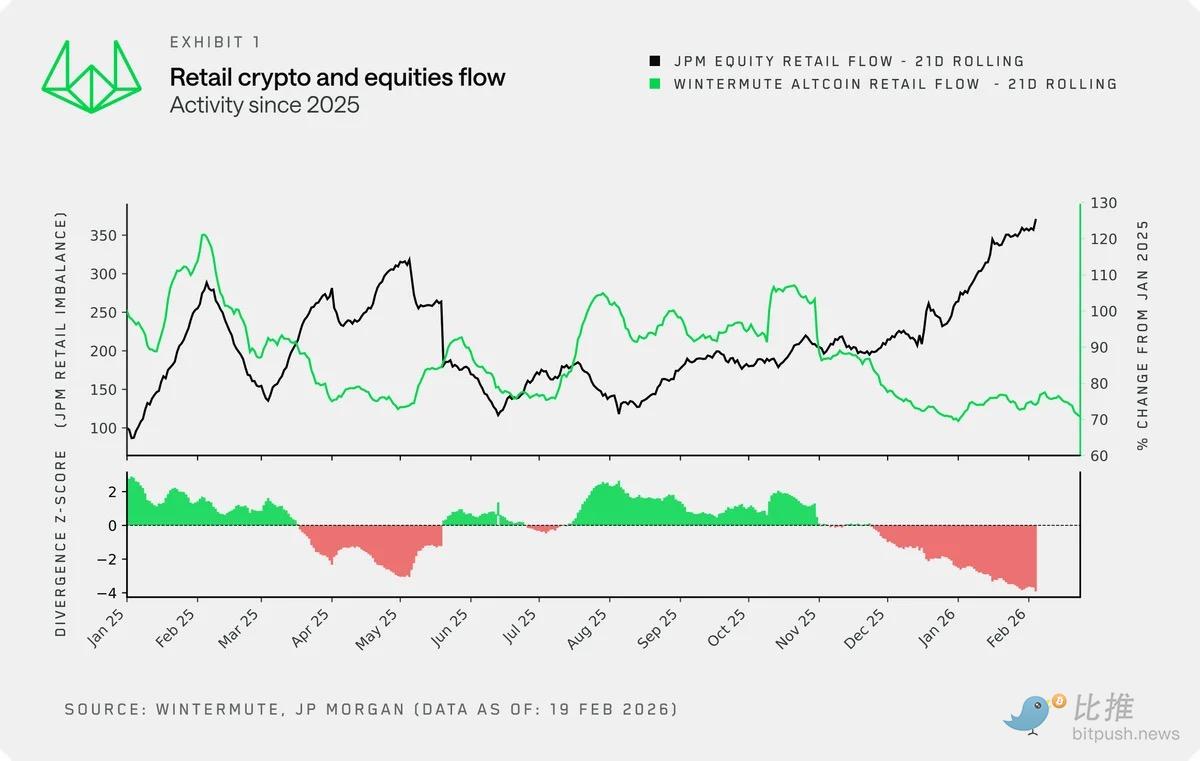

Bằng cách chồng lớp dữ liệu dòng chảy bán lẻ tiền điện tử riêng của Wintermute lên dữ liệu dòng chảy cổ phiếu bán lẻ của J.P. Morgan, chúng tôi có được một góc nhìn mới về mối quan hệ giữa hoạt động cổ phiếu và tiền điện tử của các nhà đầu tư cá nhân.

Về mặt lịch sử, cả hai luôn di chuyển đồng bộ cho đến cuối năm 2024. Khi đó, tâm lý ưa thích rủi ro tăng cao, đẩy cả hai cùng xuất hiện lực mua, vì ở một mức độ nào đó, cả hai đều đóng vai trò là nơi giải tỏa cho vốn dư thừa (xem M2) và sự ưa thích rủi ro.

Tuy nhiên, kể từ cuối năm 2024, mối quan hệ này đã tan vỡ: khi các nhà đầu tư cá nhân đổ xô vào thị trường chứng khoán với tốc độ chưa từng có, họ lại không hành động gì với tiền điện tử, mức độ phân kỳ giữa hai bên giờ đã đạt đến cực điểm lịch sử.

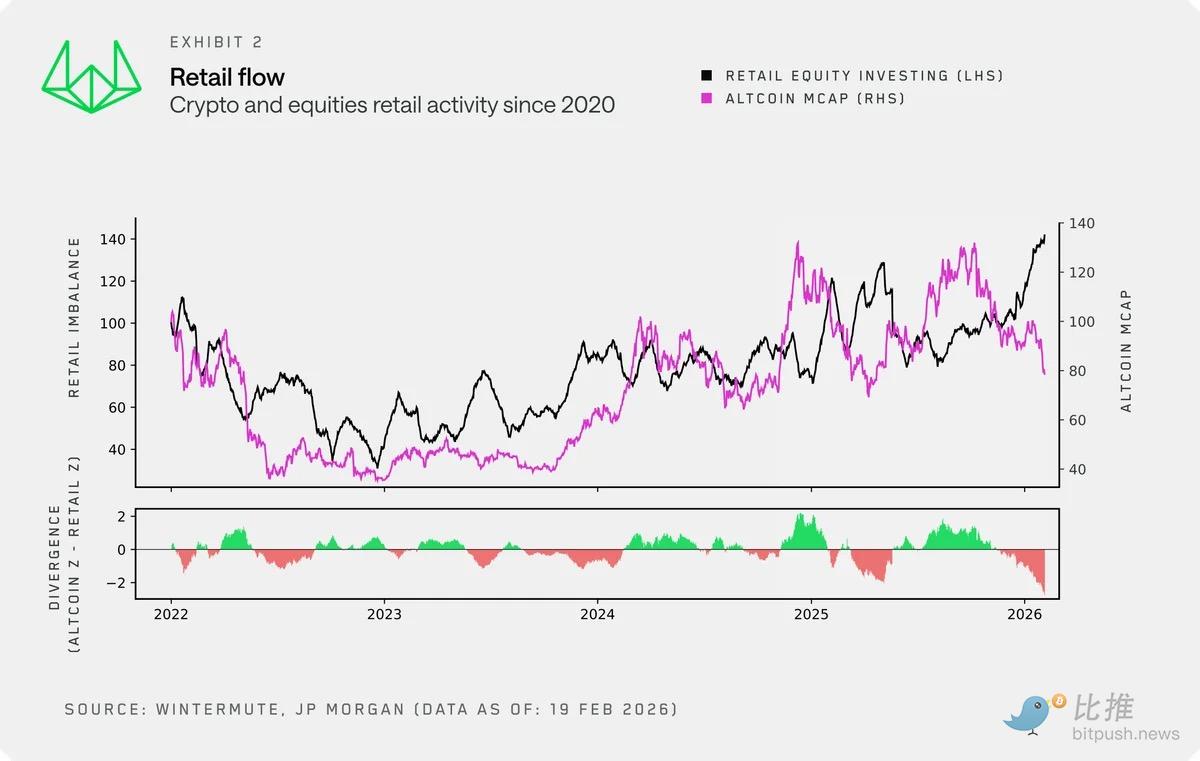

Phóng to ra, chúng tôi sử dụng vốn hóa thị trường của altcoin làm chỉ số đại diện dài hạn cho hoạt động tiền điện tử bán lẻ.

Nó ăn khớp chặt chẽ với dữ liệu dòng chảy bán lẻ của chúng tôi và sở hữu lịch sử lâu dài hơn, công bằng hơn. Trong khoảng thời gian từ 2022 đến cuối năm 2024, tiền điện tử và cổ phiếu dao động大致 đồng bộ, cả hai都被 giới bán lẻ coi là một loại danh mục đầu tư rủi ro cao. Hiện tượng tách rời vào cuối năm 2024 rất rõ rệt, nó cũng phản ánh hoạt động của các nhà đầu tư cá nhân trở nên được thúc đẩy nhiều hơn bởi ngắn hạn, biến động dữ dội và ở một mức độ nào đó là thiếu tính cấu trúc.

Mối tương quan rolling giữa hoạt động bán lẻ và vốn hóa thị trường altcoin xác nhận sự thay đổi này. Mối quan hệ từng biến động nhưng大致 là tích cực giờ đã chuyển sang âm. Các nhà đầu tư cá nhân giờ đây đang phân bổ giữa hai bên, chứ không phải đồng thời bơm tiền vào cả hai.

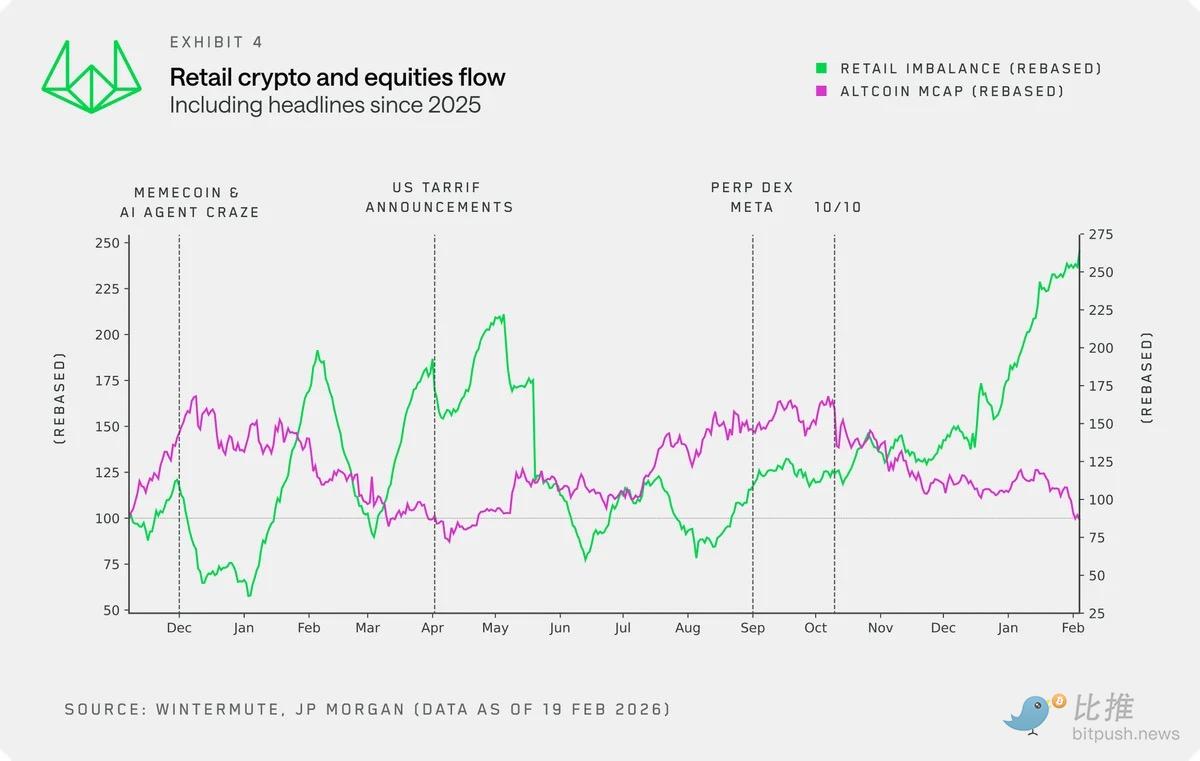

Tập trung vào năm 2025 và chồng lớp các chất xúc tác then chốt, động thái này trở nên rõ ràng hơn. Có几点 đáng chú ý:

-

Memecoins và AI agents đã có thời điểm tỏa sáng khi hoạt động thị trường chứng khoán trì trệ, các nhà đầu tư cá nhân tìm thấy lối thoát đầu cơ ở nơi khác.

-

Các nhà đầu tư cá nhân tiếp tục mua vào mạnh mẽ khi thị trường chứng khoán giảm, cho dù là trong thời gian công bố chính sách thuế quan vào tháng 4/2025 hay trong những biến động thị trường gần đây.

-

Sau ngày 10 tháng 10, thị trường gần như hoàn toàn chuyển hướng sang cổ phiếu, và xu hướng này hiện vẫn đang tiếp diễn.

Quan hệ nhân quả

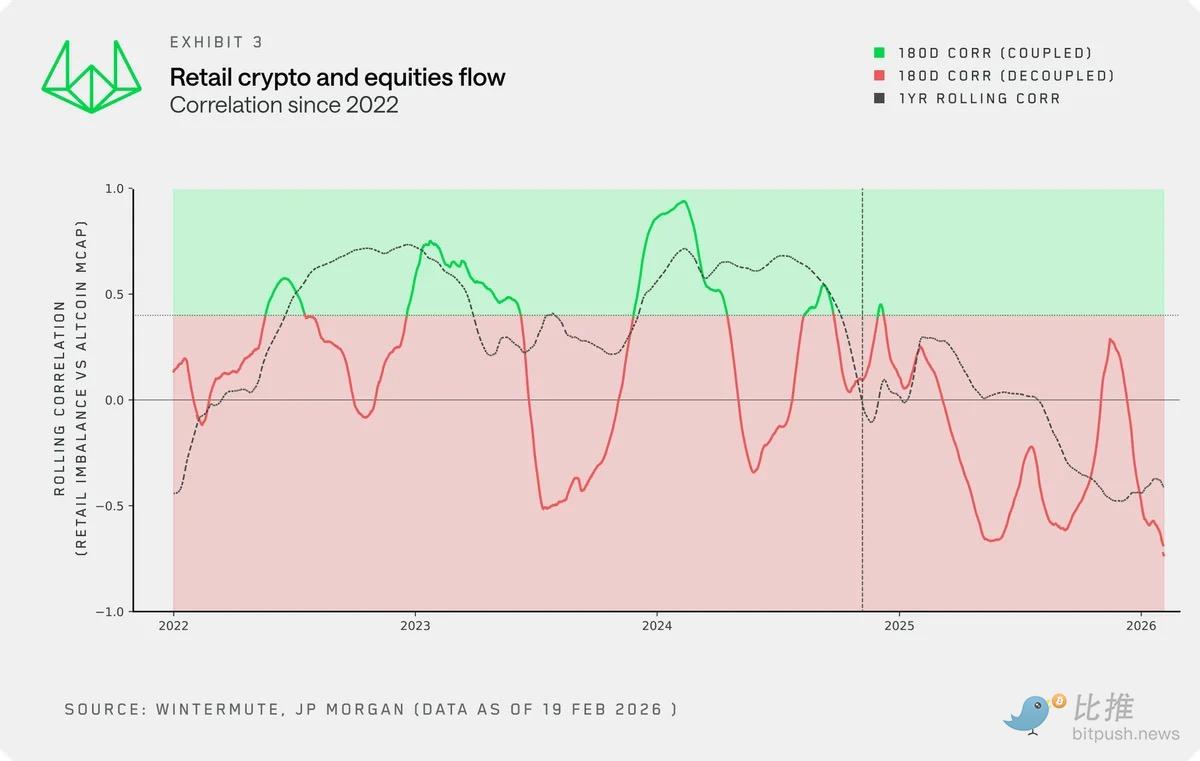

Mối tương quan rolling giữa hoạt động của các nhà đầu tư cá nhân và vốn hóa thị trường altcoin củng cố cho sự thay đổi này. Mối quan hệ từng có biến động nhưng总体 tích cực giờ đã chuyển thành tương quan âm. Các nhà đầu tư cá nhân giờ đây đang lựa chọn giữa hai bên, chứ không phải đầu tư vào cả hai cùng lúc.

Dữ liệu mới này cũng xác nhận điều đó. Hoạt động của các nhà đầu tư cá nhân trên thị trường chứng khoán đã trở thành một biến số mới mà các nhà đầu tư tiền điện tử nên theo dõi sát sao, nhằm xác định các cơ hội mà dòng tiền từ các nhà đầu tư cá nhân có thể chảy vào tiền điện tử một cách bền vững hơn.

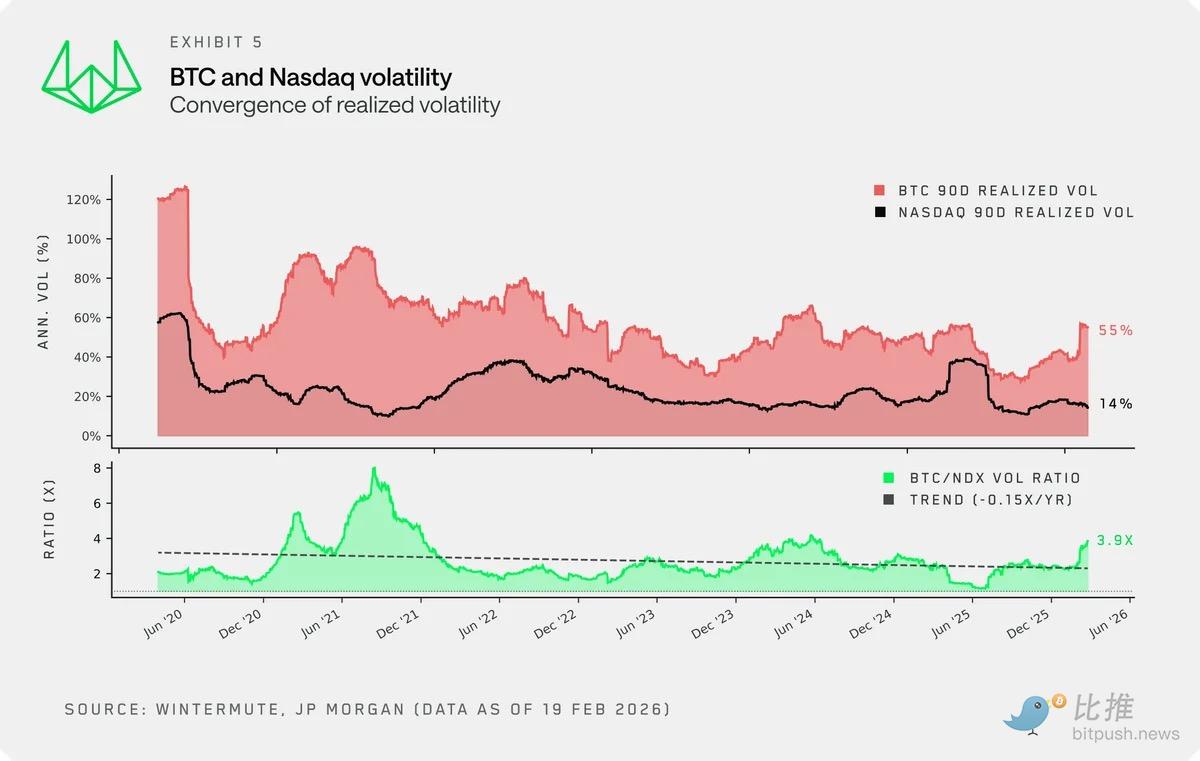

Biến động = Bản thân sản phẩm

Một trong những lý do khiến các nhà đầu tư cá nhân bị thu hút bởi tiền điện tử và duy trì hoạt động là đặc điểm biến động của tài sản này. Biến động chính là sản phẩm. Nó là động lực ban đầu thu hút các nhà đầu tư cá nhân vào lĩnh vực tiền điện tử.

Tuy nhiên, mặc dù biến động thực tế của tiền điện tử vẫn vượt xa thị trường chứng khoán, nhưng xu hướng co lại có tính cấu trúc đã hình thành, và xu hướng này khó có thể đảo ngược trong ngắn hạn. Tỷ lệ biến động giữa BTC và chỉ số Nasdaq (NDX) tiếp tục giảm, và trong nửa đầu năm 2025 thậm chí đã bị nén xuống dưới 2 lần.

Suy nghĩ về các yếu tố thúc đẩy then chốt:

-

Sự trưởng thành của thị trường: Với sự gia tăng ngày càng nhiều của các nhà đầu tư trưởng thành cũng như các công cụ thanh khoản mới như ETF và DATs, các đỉnh biến động phản xạ định nghĩa trong các chu kỳ trước đây đã được san bằng.

-

Dung lượng thị trường: Ở mức vốn hóa thị trường 2.3 nghìn tỷ USD (ngay cả khi thấp hơn 40% so với mức cao nhất lịch sử), dòng tiền cần thiết để di chuyển thị trường远高于 năm năm trước.

Khi biến động bị nén, điểm bán cốt lõi của tiền điện tử đối với bán lẻ cũng bị xói mòn. "Biến động vượt trội" định nghĩa chu kỳ 21-22 và thu hút một thế hệ các nhà đầu tư cá nhân đã không còn tồn tại. Đối với các nhà đầu tư cá nhân theo đuổi biến động, cổ phiếu ngày càng trở nên hấp dẫn.

Yếu tố thúc đẩy kỹ thuật

Bên cạnh cấu trúc thị trường đặc thù của tiền điện tử, một số yếu tố kỹ thuật chưa được thảo luận đầy đủ cũng đang đẩy nhanh sự thay đổi này.

-

Tiếp cận tiền điện tử: Các nền tảng fintech và môi giới truyền thống tích hợp giao dịch tiền điện tử (hoặc các nền tảng原生 tiền điện tử tích hợp giao dịch cổ phiếu), điều này làm giảm rào cản gia nhập, nhưng tác động sâu xa hơn nằm ở ảnh hưởng của nó đối với việc "thoát ra". Trong các chu kỳ trước, do ma sát khi nạp tiền, vốn một khi vào lĩnh vực tiền điện tử sẽ bị khóa, dẫn đến sự luân chuyển hữu cơ giữa các token. Ngày nay, cùng một kênh nạp/rút tiền liền mạch có nghĩa là vốn có thể dễ dàng chảy giữa tiền điện tử và cổ phiếu, không tồn tại trở ngại lớn.

-

Lặp lại nhận thức: Các nhà đầu tư cá nhân dường như ngày càng bị thu hút bởi thị trường chứng khoán, một phần là do được AI mở khóa cảm giác về lợi thế nhận thức mới. Các mô hình ngôn ngữ lớn (LLM) đã tăng cường đáng kể khả năng phân tích của các nhà đầu tư cá nhân, tạo ra cảm giác "sân chơi bình đẳng".

-

Cảm giác này bị thiếu trong lĩnh vực tiền điện tử. Mặc dù có thể phân tích dựa trên dữ liệu, nhưng tiền điện tử thiếu khuôn khổ định giá có sự đồng thuận và cơ chế nắm bắt giá trị token, đồng thời lĩnh vực có thể đầu tư không ngừng mở rộng, khiến các nhà đầu tư cá nhân khó có được cảm giác sở hữu lợi thế nhận thức đó.

Kết luận

Các nhà đầu tư cá nhân, nguồn cầu tự củng cố đáng tin cậy nhất từng có của thị trường tiền điện tử, ngày càng thỏa mãn sự ưa thích rủi ro của họ ở những nơi khác.

Thị trường chứng khoán không chỉ cung cấp mức biến động ngày càng cạnh tranh, mà còn mang lại lợi thế phân tích ngày càng mạnh mẽ, và thông qua các ứng dụng sẵn có trên điện thoại của các nhà đầu tư cá nhân, việc chuyển đổi liền mạch từ giao dịch tiền điện tử sang cổ phiếu.

Tiền điện tử vẫn có một vị trí trong danh mục đầu tư của các nhà đầu tư cá nhân, nhưng giờ đây nó chỉ là một trong nhiều lựa chọn, chứ không còn là chiến trường đầu cơ chính.

Sự thay đổi này cũng nên định hình lại cách các nhà đầu tư nhìn nhận thị trường. Một số chỉ số truyền thống đã được kiểm chứng trở nên vô hiệu. Đối với các nhà đầu tư tiền điện tử, chỉ tìm ra các chỉ số dẫn đầu về mức độ chấp nhận rủi ro và kết hợp với khuôn khổ原生 tiền điện tử là không đủ để chiến thắng. Các nhà đầu tư ngày càng cần xem xét tiền điện tử dưới góc độ danh mục đầu tư đa tài sản, giống như cách làm tiêu chuẩn trong lĩnh vực cổ phiếu và thu nhập cố định.

Twitter:https://twitter.com/BitpushNewsCN

Nhóm trao đổi Telegram của Bitpush:https://t.me/BitPushCommunity

Đăng ký Telegram Bitpush: https://t.me/bitpush