SG-FORGE, bộ phận tài sản số của Societe Generale, đã ra mắt stablecoin euro EUR CoinVertible trên XRP Ledger, mở rộng triển khai vốn đã có trên Ethereum và Solana, đồng thời đưa thêm một tài sản tuân thủ do ngân hàng phát hành vào hệ sinh thái XRPL.

Cassie Craddock, Giám đốc điều hành khu vực UK & Europe của Ripple, đã chào mừng sự kiện ra mắt trong một bài đăng nhấn mạnh mạnh mẽ vào khung "thể chế". "Rất vui mừng khi EUR CoinVertible đã chính thức hoạt động trên XRP Ledger! Một chiến thắng cho hệ sinh thái. Tự hào khi công nghệ lưu ký của Ripple hỗ trợ cột mốc quan trọng này," bà viết.

XRP Ledger Ghi Nhận Thắng Lợi Lớn Từ TradFi

Trong thông cáo báo chí ngày 18 tháng 2 năm 2026, SG-FORGE mô tả việc tích hợp XRPL như một phần của "chiến lược triển khai đa chuỗi", định vị rõ ràng sổ cái này ngang hàng với Ethereum và Solana chứ không phải là một thử nghiệm một lần. Công ty cho biết họ kỳ vọng động thái này sẽ "tăng cường mức độ áp dụng" bằng cách tận dụng khả năng mở rộng, tốc độ và chi phí thấp của XRPL trên cái mà họ gọi là "blockchain Lớp 1 an toàn và phi tập trung".

Điều đó quan trọng vì nó làm rõ người dùng mục tiêu: không phải là những "khách du lịch stablecoin" bán lẻ, mà là các tổ chức quan tâm đến đặc điểm quyết toán có thể dự đoán và rủi ro vận hành. Trong các thông điệp song song được chia sẻ trên các kênh truyền thông xã hội, SG-FORGE đã đặt ra sự lựa chọn này bằng các thuật ngữ cơ sở hạ tầng đơn giản: hiệu suất, chi phí và kiến trúc, thay vì sự liên kết cộng đồng hoặc các câu chuyện về token.

Sự tham gia của Ripple không chỉ mang tính quảng bá. SG-FORGE cho biết việc ra mắt trên XRPL được "hỗ trợ bởi giải pháp lưu ký của Ripple", và họ đã chỉ ra các đường hướng phát triển tiếp theo nghe có vẻ được thiết kế riêng cho các quy trình giao dịch chuyên nghiệp và quản lý kho bạc: khả năng tích hợp vào bộ sản phẩm của Ripple và việc sử dụng EUR CoinVertible làm tài sản thế chấp cho giao dịch.

Craddock lặp lại cách định vị thể chế đó trong chính thông cáo, mô tả SG-FORGE là "người tiên phong... với dịch vụ dẫn đầu thị trường về crypto-assets". Bà nói thêm: "Ripple tự hào đã đóng một phần vai trò... cung cấp công nghệ đã được chứng minh và đáng tin cậy."

Nhân viên của Ripple cũng tận dụng thời điểm này để nhấn mạnh cách thức những lần ra mắt này thường diễn ra trong thực tế. Một nhân viên Ripple, Luke Judges, viết rằng quan hệ đối tác là có thật và nói thêm: "Một ngân hàng top 10 châu Âu với 1,8 nghìn tỷ USD tài sản không tuân theo các chuẩn mực hay quy tắc cộng đồng của XRP ledger và có các yêu cầu tuân thủ & khung thời gian thông báo riêng của họ."

Đối với SG-FORGE, việc triển khai trên XRPL cũng giống như một mục trong lộ trình đã được thực hiện. Từ tháng 11 năm 2024, công ty đã công khai báo hiệu ý định triển khai stablecoin euro tuân thủ MiCA của mình trên XRPL để mở rộng mức độ áp dụng, ngôn ngữ này khớp chặt chẽ với lý do được đưa ra trong thông báo hôm nay.

Jean-Marc Stenger, CEO của SG-FORGE, đặt việc ra mắt trên XRPL như một sự tiếp nối của động lực thúc đẩy sản phẩm được quy định đó. Ông nói: "Việc ra mắt thành công EUR CoinVertible trên XRP Ledger là một bước tiến mới. Chúng tôi mong đợi sự đổi mới hơn nữa và mở rộng phạm vi tiếp cận."

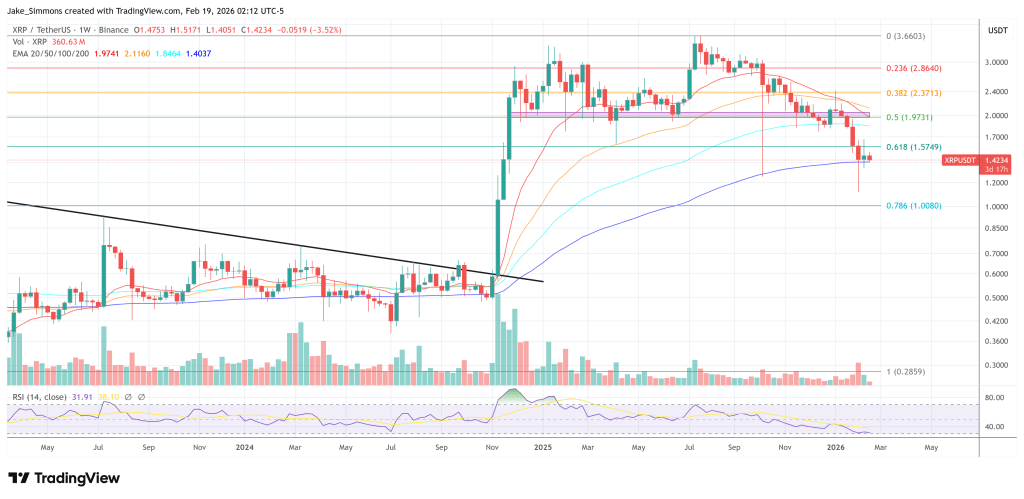

Tại thời điểm press time, XRP được giao dịch ở mức $1.42.