Tác giả: David, Deep Tide TechFlow

Thứ Năm tuần trước, sàn NYSE có thêm một mã cổ phiếu mới, ký hiệu VCX.

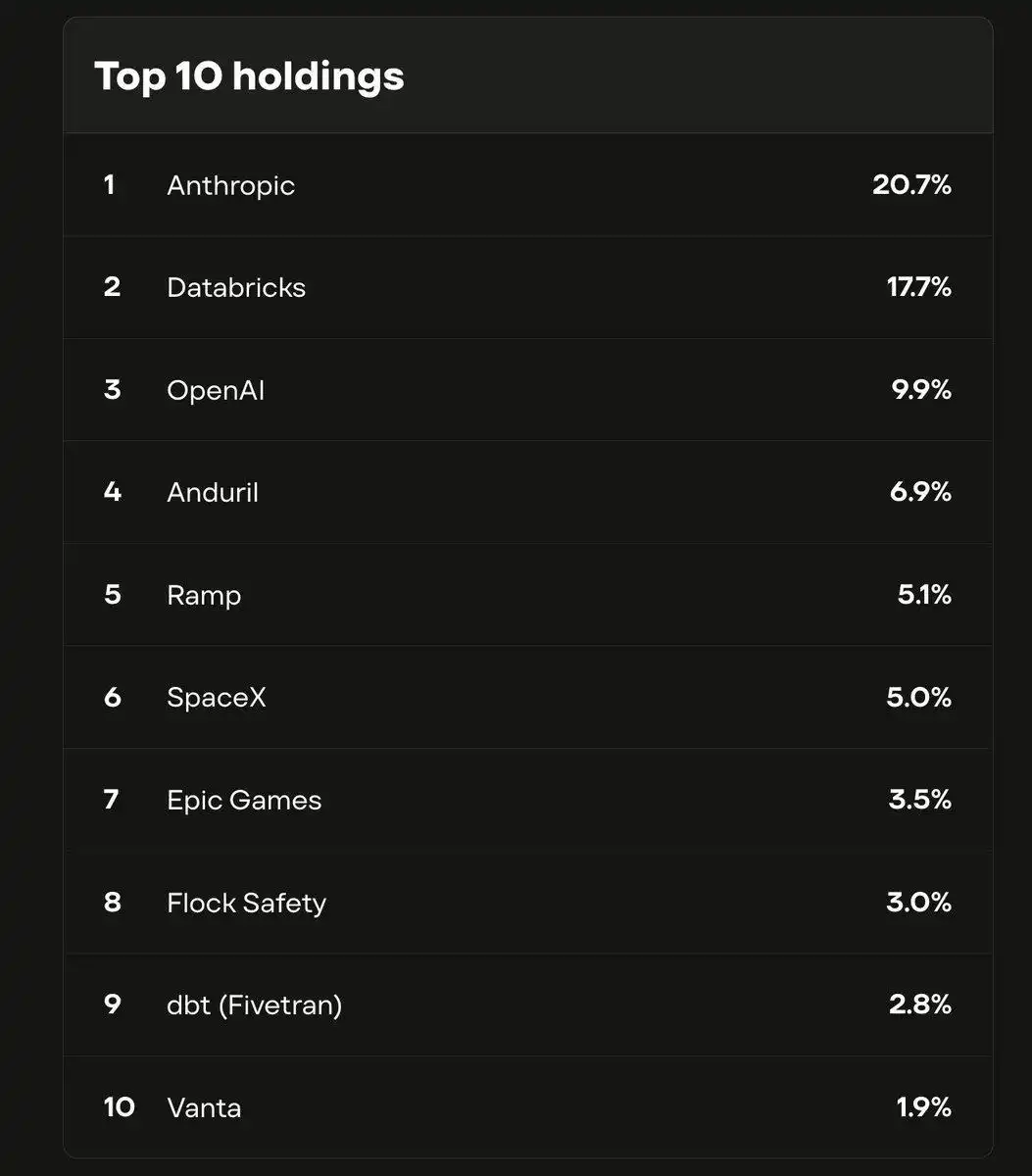

Thực chất nó là một quỹ. Trong quỹ này nắm giữ cổ phần của các công ty như Anthropic, OpenAI, SpaceX. Trong đó Anthropic chiếm 21%, OpenAI chiếm 10%.

Những công ty này có một điểm chung: đều chưa lên sàn, người bình thường không thể mua được cổ phiếu của họ.

VCX hiện là một trong số rất ít công cụ cho phép nhà đầu tư nhỏ lẻ nắm giữ gián tiếp cổ phần của Anthropic.

Giá trị tài sản ròng (NAV) của nó là 19 USD mỗi cổ phiếu. Ngày đầu tiên lên sàn, giá mở cửa là 42 USD, trong ngày vọt lên 125 USD, đóng cửa ở 76 USD. Đến phiên giao dịch thứ tư, giá cao nhất trong ngày chạm 315 USD, hai lần kích hoạt ngắt mạch biến động (circuit breaker).

Bốn ngày, từ 19 lên 315.

Nhà đầu tư đang trả giá gấp 16 lần giá trị tài sản thực tế để tranh mua quỹ này. Không phải vì quản lý quỹ giỏi giang, mà là vì trong đó có Anthropic.

Một tháng trước, Anthropic vừa huy động được 300 tỷ USD với định giá 3800 tỷ USD, là vòng gọi vốn lớn thứ hai toàn cầu trong năm. Doanh thu hàng năm là 140 tỷ USD. Nhưng nó không lên sàn, không có mã chứng khoán, bạn không thể tìm thấy nó trong ô tìm kiếm của bất kỳ công ty môi giới nào.

Không mua được chính chủ, thì đi tranh mua cái bóng. VCX hiện tại chính là cái bóng của Anthropic, hay nói cách khác là cái bóng của chứng ám ảnh sợ bỏ lỡ (FOMO) AI.

Tại sao lại đắt như vậy?

VCX không phải là một quỹ theo nghĩa truyền thống.

Quỹ thông thường, bạn thấy đắt có thể đợi nó giảm, vì quản lý quỹ có thể phát hành thêm cổ phần, nguồn cung là co giãn. VCX là quỹ đóng, số lượng cổ phần khi lên sàn đã bị khóa, sẽ không tăng thêm.

Quan trọng hơn, đại đa số cổ phần về cơ bản không thể bán. Những nhà đầu tư mua vào trước ngày 20 tháng 2, cổ phiếu bị khóa trong sáu tháng, phải đến tháng 9 mới có thể giao dịch. VCX có hơn 100.000 nhà đầu tư, nhưng hiện tại số cổ phần thực sự có thể lưu thông trên thị trường chỉ là một phần rất nhỏ.

Điều này có nghĩa là gì? Rất nhiều người muốn mua, nhưng số cổ phần có thể mua được lại cực kỳ ít. Chỉ cần một lượng mua vào nhỏ cũng có thể vặn vẹo mức giá.

Vì vậy, mức chênh lệch 16 lần đó, thực chất là định giá cho việc "có bao nhiêu người muốn chạm vào Anthropic, mà cánh cửa thì lại quá hẹp". Chỉ là sự khao khát này cũng không phải do VCX tự tạo ra.

Hình: Danh mục đầu tư TOP10 của quỹ VCX thuộc Fundrise

Mười năm trở lại đây, ngành công nghệ đã có một sự thay đổi mang tính cấu trúc: Những công ty tốt nhất ngày càng lên sàn muộn hơn, thậm chí không bao giờ lên sàn.

Năm 2012 khi Facebook lên sàn, định giá 1040 tỷ USD, con số này vào thời điểm đó đã là thiên văn. Ngày nay, định giá ở thị trường私募 (private) của Anthropic gấp hơn ba lần định giá IPO của Facebook năm đó, nhưng trước đây nó thậm chí còn không có kế hoạch lên sàn rõ ràng;

OpenAI định giá 5000 tỷ, cũng chưa lên sàn. Tin đồn SpaceX chuẩn bị IPO truyền đi hơn một năm, đến nay vẫn chưa có ngày chính xác.

Mười năm trước, một công ty đạt đến quy mô này, đã sớm gióng hồi chuông tại NYSE rồi. Bây giờ họ không cần. Thị trường私募 (private) có thể cung cấp nguồn vốn gần như vô hạn, không phải đối mặt với áp lực báo cáo hàng quý, không phải ứng phó với nhà đầu tư nhỏ lẻ và những kẻ bán khống.

Với người sáng lập, đây là lựa chọn hợp lý. Với nhà đầu tư nhỏ lẻ, điều này có nghĩa là một loạt công ty có tốc độ tăng trưởng nhanh nhất trong lịch sử, bạn chỉ có thể đứng nhìn từ bên ngoài tấm kính.

VCX vốn dự định lên sàn vào ngày 9 tháng 3, nhưng đã bị hoãn mười ngày vì chiến tranh Iran. Trong mười ngày, không có gì thay đổi - Anthropic không tăng giá cũng không giảm giá, danh mục nắm giữ của quỹ không động một cổ phiếu nào. Nhưng chính sự trì hoãn đã ủ thêm mười ngày kỳ vọng.

Đến ngày nó cuối cùng cũng được niêm yết, tất cả nhu cầu bị dồn nén trong mười ngày, ùa vào một lối đi cực kỳ hẹp.

Không phải cái bóng nào cũng có giá

Muốn tiếp cận cổ phiếu của các công ty chưa niêm yết, con đường không chỉ có mỗi quỹ VCX.

Nhưng trước khi nói về những lối đi này, có một vấn đề cơ bản hơn: Anthropic chưa lên sàn, vậy một quỹ giao dịch công khai làm sao có được cổ phần của nó?

Câu trả lời là cửa sau.

Các công ty tư nhân lớn cứ vài tháng lại thực hiện một vòng gọi vốn, từ Series A đến Series G, mỗi vòng đều để các nhà đầu tư mới tham gia. Anthropic tháng trước vừa đóng vòng Series G 300 tỷ USD, với sự tham gia của một loạt dài các tổ chức từ GIC đến Sequoia đến Goldman Sachs. Các vòng này thường chỉ mở cho các nhà đầu tư tổ chức, ngưỡng đầu tư thường khởi điểm từ hàng chục triệu USD.

Nhưng còn có con đường thứ hai.

Công ty chưa lên sàn, không có nghĩa là cổ phần của nó không thể giao dịch riêng tư. Nhân viên thời kỳ đầu, nhà đầu tư thiên thần đều nắm giữ cổ phần, một số người trong đó muốn chốt lời sớm. Từ đó hình thành thị trường thứ cấp cho các công ty tư nhân - không công khai, không minh bạch, nhưng giao dịch vẫn diễn ra.

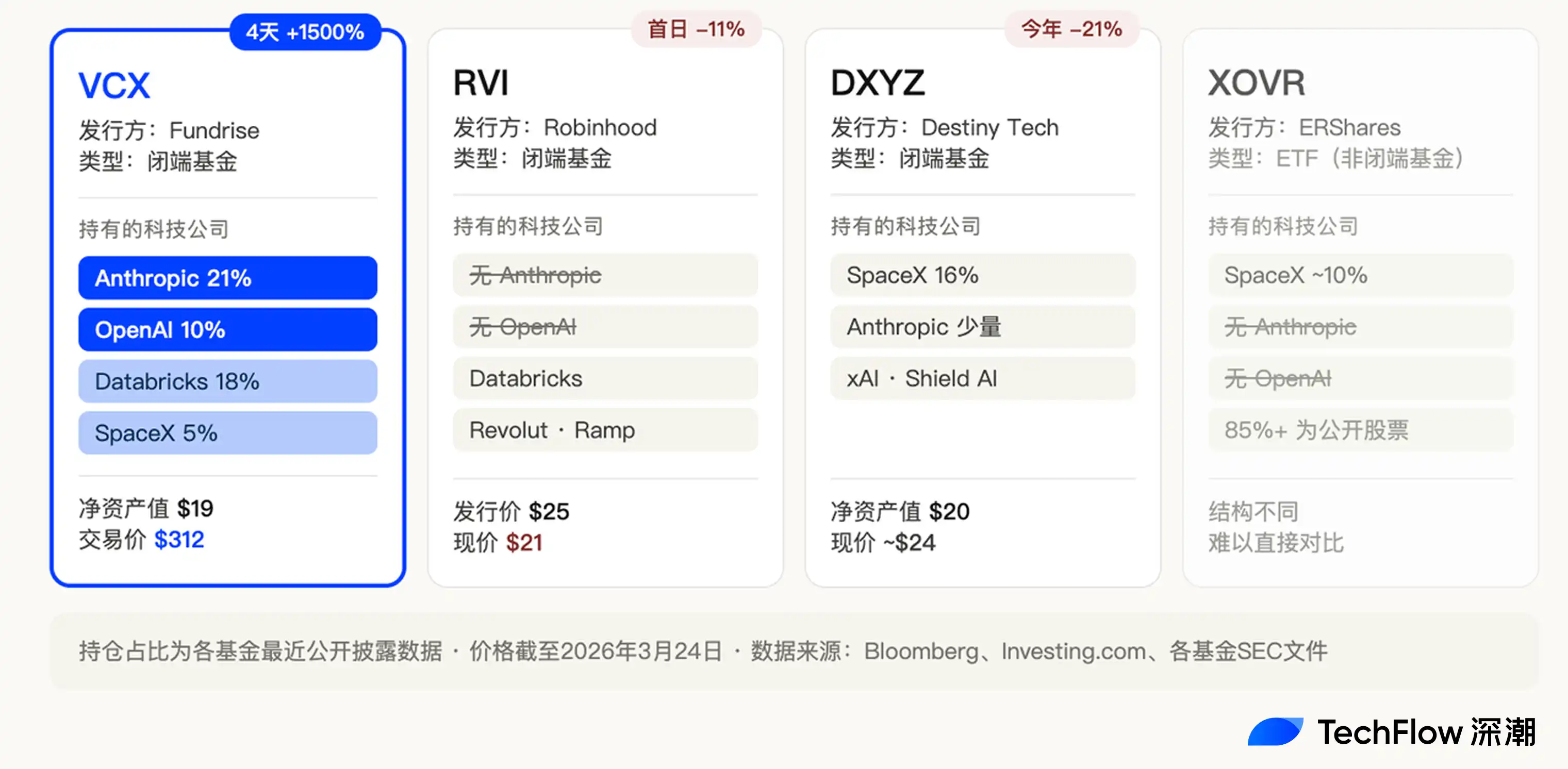

Fundrise từ năm 2022 đã bắt đầu mua vào trên hai con đường này, khi đó định giá của các công ty công nghệ tư nhân vừa trải qua một đợt sụt giảm mạnh, giá rẻ. Bốn năm sau, tích lũy được một danh mục bao gồm Anthropic, OpenAI, SpaceX. Sau đó đóng gói vào VCX, niêm yết lên NYSE, người bình thường có thể mua vào giống như mua cổ phiếu.

Cùng tháng, ít nhất còn ba quỹ tương tự nữa đang giao dịch trên NYSE, đều bán cùng một khái niệm:

Bán cho bạn từ cửa trước những thứ mua được từ cửa sau.

Robinhood làm một quỹ tên RVI, lên sàn ngày 6 tháng 3, giá phát hành 25 USD. Danh mục nắm giữ bao gồm Databricks, Revolut, Ramp, đều là những công ty tư nhân tốt. Ngày đầu lên sàn giảm 11%, đóng cửa 21 USD.

Destiny Tech100, mã DXYZ, đã lên sàn từ năm 2024, có thể coi là người đi tiên phong trong làn sóng này. Nặng túi SpaceX, chiếm 16% danh mục. Đến tháng 2 năm nay mới thông qua cách thức gián tiếp để thêm một chút tiếp xúc (exposure) với Anthropic. Hiện giá cổ phiếu nằm quanh mức 24 USD.

Còn một quỹ nữa là XOVR, là quỹ ETF đầu tiên được phép trực tiếp nắm giữ cổ phần công ty tư nhân, SpaceX chiếm khoảng 21%.

Bốn quỹ, cấu trúc gần giống nhau, khái niệm tương tự, đều giao dịch trên cùng một sàn. Nhưng số phận hoàn toàn khác nhau.

VCX bốn ngày tăng 1500%. RVI ngày đầu phá mức phát hành. DXYZ èo uột.

VCX nắm giữ 21% Anthropic và 10% OpenAI. Danh mục của RVI không có cả Anthropic lẫn OpenAI. Tiếp xúc với Anthropic của DXYZ là mới thêm gần đây, tỷ lệ rất nhỏ.

Điều này chứng tỏ, ít nhất ở thời điểm hiện tại, thị trường thực ra không phải đang tranh mua "cổ phần công ty tư nhân". Thị trường đang tranh mua Anthropic.

Ai ở gần chúng hơn, người đó có giá trị.

RVI của Robinhood thua chính ở điểm này. Databricks và Revolut đương nhiên là công ty tốt, nhưng rõ ràng vào lúc này, chúng không phải là cái tên khiến người ta sẵn sàng trả chênh lệch 16 lần.

Cái bóng cũng có hạn sử dụng

Người mua VCX ở mức 312 USD, đang đánh cược vào điều gì?

Đánh cược rằng trước khi cánh cửa mở ra, sẽ còn có người sẵn sàng trả giá cao hơn để mua vé vào Anthropic mà họ không thể có được.

Tuy nhiên, cánh cửa này sẽ không đóng mãi.

VCX có hơn 100.000 nhà đầu tư, trong đó đại đa số cổ phiếu bị khóa trong sáu tháng. Thời hạn khóa kết thúc vào ngày 19 tháng 9. Khi đó, một lượng lớn cổ phiếu sẽ tràn vào thị trường, nguồn cung sẽ chỉ sau một đêm chuyển từ khan hiếm cực độ sang dồi dào.

VCX có thể bán được với mức chênh lệch 16 lần, một nửa là vì bên trong có Anthropic, nửa còn lại có lẽ là vì số cổ phần có thể bán quá ít. Khi thời hạn khóa kết thúc, điều kiện thứ hai sẽ biến mất.

Còn một biến số lớn hơn nữa.

Anthropic, OpenAI, SpaceX, cả ba công ty này đều đang đồn đại sẽ IPO vào nửa cuối năm 2026 đến năm 2027. Anthropic tháng trước vừa gọi vốn 300 tỷ USD, định giá 3800 tỷ, đã thuê hãng luật Silicon Valley Wilson Sonsini chuẩn bị lên sàn. CFO của SpaceX từ cuối năm ngoái đã bắt đầu trao đổi với nhà đầu tư về vấn đề IPO, mục tiêu là giữa năm nay.

Một khi chính chủ lên sàn, cái bóng sẽ không còn giá trị.

Nếu bạn có thể trực tiếp gõ mã cổ phiếu của Anthropic vào ô tìm kiếm của công ty môi giới, tại sao lại phải trả chênh lệch 16 lần để mua một quỹ chỉ nắm giữ gián tiếp nó?

Ví dụ như DXYZ năm 2024 vừa lên sàn cũng từng sốt một trận, sau đó SpaceX mãi không lên sàn, nhiệt độ hạ xuống, giá cổ phiếu từ đỉnh cao giảm hơn một nửa.

Vì vậy, các nhà đầu tư VCX đang trải qua một cuộc đếm ngược kinh điển.

Họ trả giá gấp 16 lần mua được không phải là cổ phần của Anthropic, mà là một tấm vé có hạn sử dụng. Cửa khi nào mở, phụ thuộc vào việc Anthropic quyết định lên sàn khi nào.

Trước thời điểm đó, chênh lệch được duy trì nhờ tính khan hiếm; sau thời điểm đó, chênh lệch trở về zero.

Nhưng bản thân việc cổ phiếu bóng này, không phải là ngẫu nhiên.

Mỗi làn sóng công nghệ đều tạo ra cùng một nỗi lo lắng: công ty quan trọng nhất thì bạn không mua được. Những năm 2000 là trước khi Google lên sàn, nhân viên Goldman Sachs tranh giành hạn ngạch nội bộ một cách điên cuồng. Năm 2020 là SpaceX, những người môi giới thị trường thứ cấp ở Silicon Valley một đêm trở thành mối quan hệ được săn đón nhất.

Bây giờ đến lượt AI.

Và lần này nỗi lo lắng còn sâu hơn, Anthropic và OpenAI hiện tại không nhất định có lãi, nhưng chúng đang viết lại các quy tắc. Vì ảnh hưởng của AI, cổ phiếu SaaS sụp đổ, cổ phiếu an ninh mạng sụp đổ, IBM một ngày mất 310 tỷ USD.

Những gì nhà đầu tư nhìn thấy không chỉ là "công ty này kiếm tiền rất giỏi", mà là "nếu tôi không đứng về phía nó, tôi có thể đứng về phía bị nó nghiền nát".

Mức chênh lệch 16 lần của VCX, định giá không hoàn toàn là một quỹ, mà là chính nỗi lo lắng này.

Vé sẽ hết hạn, chênh lệch sẽ phai nhạt. Nhưng chỉ cần AI còn tăng tốc, chỉ cần những công ty đáng giá nhất còn đóng cửa, sẽ luôn có người sẵn sàng trả giá không hợp lý cho cái bóng.

Không phải vì cái bóng đáng giá số tiền đó, mà là vì cảm giác bị关在门外 (khóa ở ngoài cửa), quá đắt.