Tác giả|Eastland

Ảnh tiêu đề|Visual China

Trường Tân Khoa Học (Changxin Technology) sắp lên sàn STAR Market, vốn hóa thị trường nhiều khả năng vượt 1.000 tỷ, người lạc quan còn dự đoán 2.000 tỷ.

Trường Tân Khoa Học không có người kiểm soát thực tế, năm cổ đông lớn nhất (bao gồm Quốc doanh Hợp Phì, Quỹ Đại Khoa Học) cùng nắm giữ khoảng 58%. "Nhân vật hồn cốt" Chu Nhất Minh (gián tiếp) chỉ nắm giữ dưới 3% cổ phần, dù Trường Tân có vốn hóa cao đến đâu, ông ấy cũng khó lòng lọt vào hàng ngũ đại gia đỉnh cao.

Về Trường Tân Khoa Học, tác giả đã có bài viết ngày 26/1/2026 (đăng trên Huxiu). Bài viết này giới thiệu một công ty xuất sắc khác do Chu Nhất Minh sáng lập - GigaDevice (兆易创新) (SH:603986), gã khổng lồ chip nhớ với vốn hóa 340 tỷ.

Quá trình phát triển của GigaDevice chính là Tiền truyện của Trường Tân Khoa Học.

"Nhặt lộc" nhặt ra đa dạng hóa

Tháng 4/2005, Chu Nhất Minh về nước thành lập "Bắc Kinh GigaDevice Microelectronics Technology" (2010 đổi tên thành GigaDevice Limited), vốn điều lệ 2 triệu.

Tháng 12/2012 hoàn thành cổ phần hóa, sau nhiều vòng tăng vốn, vốn điều lệ đạt 75 triệu. Trong đó, Chu Nhất Minh nắm giữ 16,292%.

Tháng 8/2016, lên sàn Sở Giao dịch Chứng khoán Thượng Hải, huy động 517 triệu.

Năm 2020, GigaDevice thông qua phát hành riêng lẻ huy động khoảng 4,28 tỷ.

Tháng 1/2026, GigaDevice lên sàn Chính (Main Board) Hồng Kông (HK:03986), huy động 4,68 tỷ HKD.

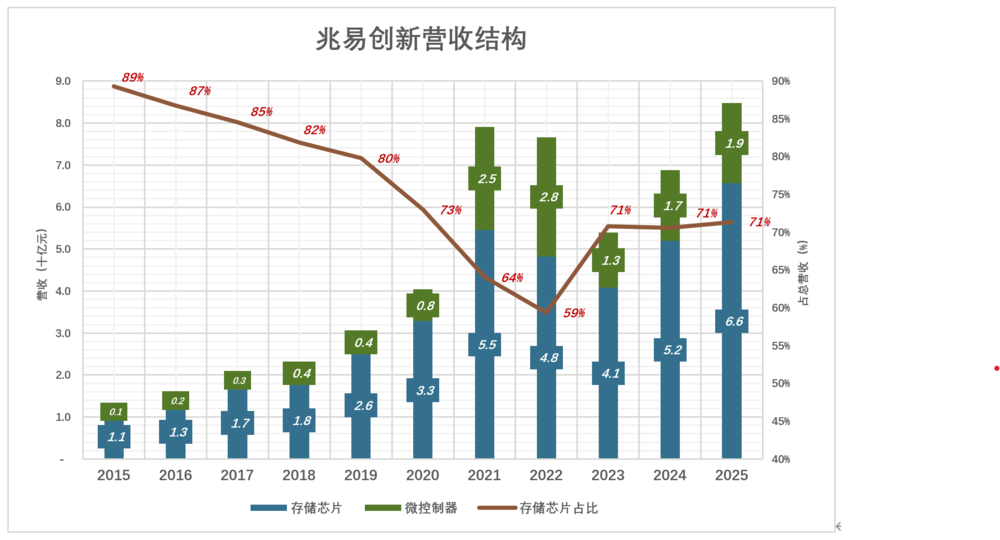

Cùng với việc kênh huy động vốn mở ra, cơ cấu sản phẩm của GigaDevice từ chip nhớ đơn nhất chuyển sang đa dạng hóa, thông qua nghiên cứu phát triển nội sinh và mua lại, hình thành bốn dòng sản phẩm: chip nhớ, vi điều khiển (MCU), cảm biến, chip analog. Nhưng phần lớn doanh thu vẫn đến từ chip nhớ và vi điều khiển.

NOR Flash

NOR Flash là nghiệp vụ khởi nghiệp của GigaDevice, bao phủ nhiều sản phẩm với dung lượng từ 512Kb đến 2Gb, năm 2025 thị phần toàn cầu khoảng 20% (đứng thứ ba toàn cầu, thứ nhất đại lục Trung Quốc). Năm 2025, đạt sản lượng lớn SPI NOR Flash nút 45nm.

Cùng với sự lặp lại thế hệ cung ứng smartphone, quy mô thị trường NOR Flash dung lượng nhỏ giảm liên tục - từ 7 tỷ USD năm 2006 xuống còn 1,58 tỷ USD năm 2016. Samsung ngừng nghiên cứu sản phẩm NOR Flash mới từ năm 2010. Micron tuy không rút hẳn, nhưng thị phần từ vị trí số 1 toàn cầu năm 2010 giảm xuống thứ 4 năm 2025.

Sức mạnh tính toán AI đối với dung lượng và tốc độ truyền của chip nhớ là không có giới hạn. Nhưng trong lĩnh vực ô tô, điện tử tiêu dùng, điều khiển công nghiệp, yêu cầu với chip nhớ là phù hợp là được. NOR Flash có tốc độ đọc nhanh, độ tin cậy cao, chi phí thấp mang tính không thể thay thế. Một chiếc xe điện trang bị hệ thống lái tự động cao cấp, có khoảng 30 chip NOR Flash.

Do các gã khổng lồ quốc tế lần lượt đóng cửa các nghiệp vụ DRAM trung và thấp cấp cùng NAND hướng tiêu dùng, GigaDevice hợp tác với Trường Tân Tồn Trữ (Changxin Storage) lần lượt ra mắt sản phẩm DDR3, DDR4.

Thấp cấp không đồng nghĩa với vô dụng, GigaDevice nắm bắt cơ hội từ việc các ông lớn rút lui, nghiệp vụ chip nhớ dựa vào "nhặt lộc" mà dần phát triển. Năm 2024, thị phần toàn cầu của NOR Flash, SLC NAND, DRAM thích hợp lần lượt là 18,5%, 2,2%, 1,7%.

Vi điều khiển (MCU)

Trước năm 2013, thị trường này bị thống trị bởi các ông lớn châu Âu như STMicroelectronics. Vì linh kiện then chốt nhất trong MCU chính là chip nhớ Flash.

Sau khi đứng vững ở NOR Flash, GigaDevice không vội tiến vào chip nhớ cao cấp, mà năm 2013 đã cắt vào thị trường MCU.

Đến năm 2024 đã lần lượt sản xuất hàng loạt 63 series, hơn 700 sản phẩm. Năm 2022 xông vào thị trường xe năng lượng mới, cung cấp MCU chuyên dụng cho các ứng dụng như điều khiển vùng thân xe, điều khiển khung gầm.

Cảm biến và chip analog

Năm 2019 thông qua mua lại Silead Inc. (Tư Lập Vi) để vào thị trường cảm biến cảm ứng và nhận dạng vân tay. Năm 2024 mua lại Semic (Tô Châu Tế Tâm), nghiệp vụ chip analog tăng trưởng bùng nổ.

2015~2018, doanh thu chip nhớ + vi điều khiển chiếm 100% tổng doanh thu.

Năm 2019, doanh thu cảm biến 435 triệu, chiếm 6,3% doanh thu;

Năm 2021, doanh thu chip nhớ tăng 66%, lên 5,45 tỷ; nhưng doanh thu vi điều khiển tăng 225%, tỷ trọng chip nhớ ngược lại giảm xuống 64%;

Năm 2022, doanh thu chip nhớ giảm 11,5%, xuống 4,83 tỷ; doanh thu vi điều khiển tăng 15,2%, lên 2,83 tỷ; tỷ trọng chip nhớ giảm xuống 59%;

......

Năm 2025, doanh thu chip nhớ, vi điều khiển lần lượt là 6,56 tỷ, 1,91 tỷ, hợp chiếm 92% tổng doanh thu; doanh thu cảm biến, sản phẩm analog tổng cộng 720 triệu, chiếm 8% tổng doanh thu.

Trong vốn điều lệ chỉ có 800.000 tiền mặt (còn lại là góp vốn bằng công nghệ không bằng sáng chế), số tiền này mở một quán ăn nhỏ cũng khó khăn. Chu Nhất Minh dựa vào năng lực vốn và kỹ thuật, "nhặt lộc" chính xác, phát triển lớn mạnh trong kẽ hở của các ông lớn.

Cổ phiếu ưu tú hiếm có trong ngành lưu trữ

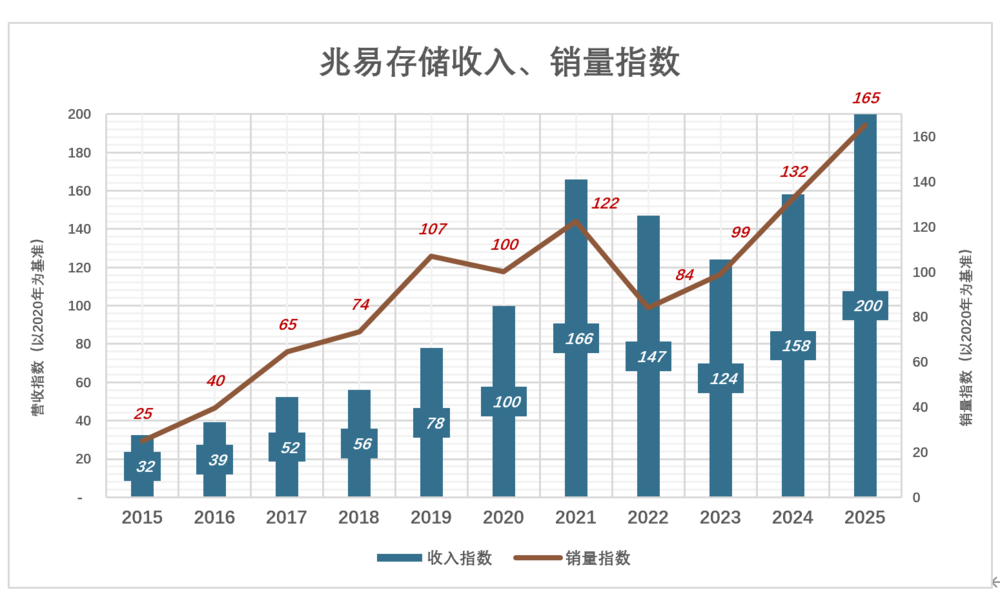

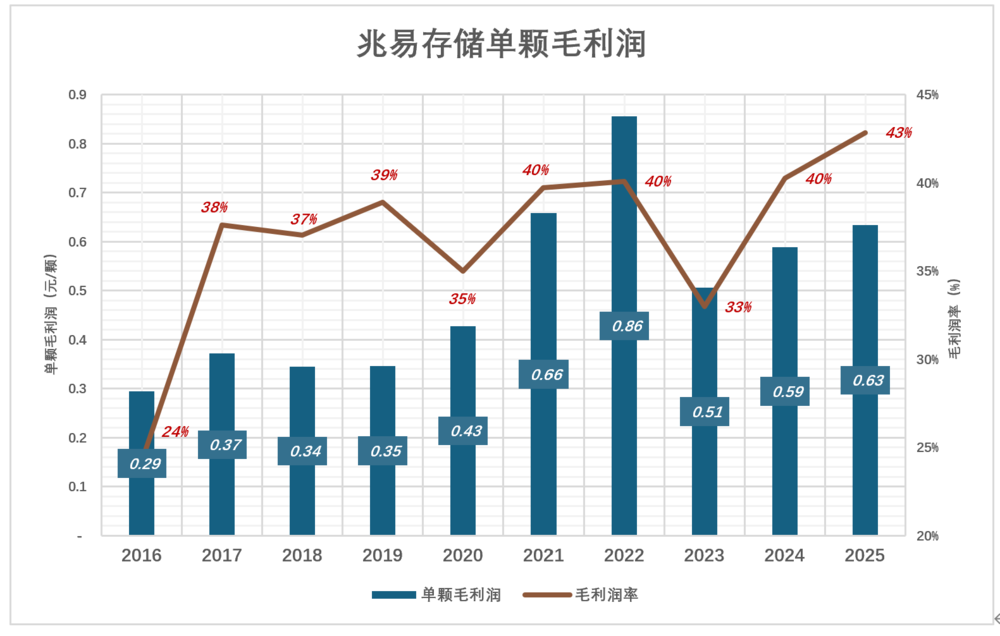

1) Sản lượng, đơn giá và lợi nhuận gộp

Năm 2025, chỉ số doanh thu chip nhớ là 200, chỉ số sản lượng là 165 (lấy năm 2020 làm chuẩn), nguyên nhân là do giá bán đơn vị tăng:

Năm 2020, chip nhớ xuất 2,686 tỷ viên, doanh thu 3,28 tỷ, giá bình quân 1,22 NDT/viên;

Năm 2025, chip nhớ xuất 4,436 tỷ viên, giá bình quân tăng lên 1,48 NDT/viên, cao hơn năm 2020 là 21,1%.

Năm 2022, nhu cầu về NOR Flash trong lĩnh vực tiêu dùng, điện thoại, PC giảm, sản lượng chip nhớ của GigaDevice giảm 31,3% so với cùng kỳ. Nhưng do tỷ trọng sản phẩm trung và cao cấp tăng, lợi nhuận gộp/viên đạt kỷ lục 0,86 NDT, tỷ suất lợi nhuận gộp 40%.

Năm 2025, sản lượng chip nhớ đạt 4,44 tỷ viên, lợi nhuận gộp/viên giảm xuống 0,63 NDT, thấp hơn năm 2022 là 0,23 NDT; nhưng do chi phí giảm 0,43 NDT, tỷ suất lợi nhuận gộp ngược lại tăng lên 43%.

Chip nhớ của GigaDevice chủ yếu là dung lượng nhỏ và trung bình, năm 2025 giá bán bình quân chỉ là 1,48 NDT, không thể so sánh với DDR5, HBM có giá bán lên đến mấy chục, mấy trăm NDT.

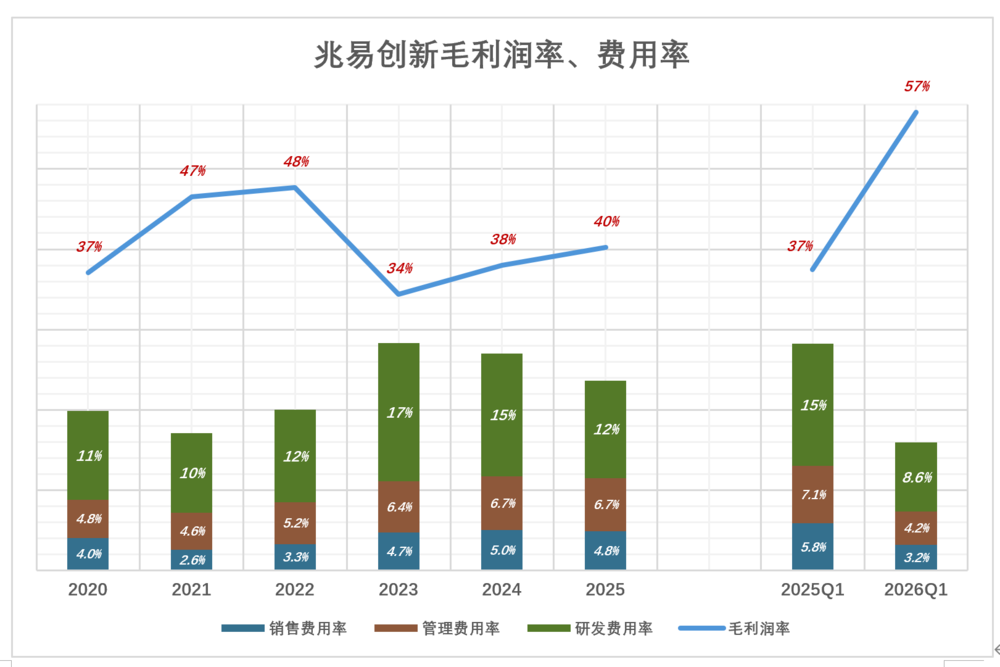

2) Tỷ suất lợi nhuận gộp, tỷ lệ chi phí

Trong biểu đồ dưới, dùng đường gấp khúc màu xanh lam đại diện cho tỷ suất lợi nhuận gộp, cột xếp chồng màu sắc đại diện cho tỷ lệ chi phí, chỉ khi màu xanh lam "nhấn chìm" màu sắc mới thu được lợi nhuận hoạt động.

Màu xanh lam của GigaDevice luôn ở trên cao, chất lượng cổ phiếu ưu tú vẹn toàn:

Năm 2022 đáy ngành, lợi nhuận gộp của GigaDevice 3,88 tỷ, tỷ suất lợi nhuận gộp cao đến 47,7%; chi phí bán hàng, quản lý, nghiên cứu phát triển ba mục tổng cộng chiếm 20% doanh thu; tỷ suất lợi nhuận gộp cao hơn tổng tỷ lệ chi phí 28 điểm phần trăm!

Năm 2025, doanh thu GigaDevice cao hơn năm 2024 60%, lợi nhuận gộp 3,7 tỷ, tỷ suất lợi nhuận trở lại trên 40%;

Quý 1/2026 kết quả kinh doanh bùng nổ lớn, doanh thu tăng 119%; lợi nhuận gộp 2,39 tỷ, tỷ suất lợi nhuận 57,1%, cao hơn tổng tỷ lệ chi phí 41 điểm phần trăm, khả năng sinh lời vượt xa năm 2022.

Công ty tài sản nhẹ tỷ suất lợi nhuận gộp 40% không phải cao, GigaDevice trong tình hình quy mô doanh thu không lớn, kiểm soát tổng tỷ lệ chi phí dưới 30%, duy trì lợi nhuận hoạt động dương, điểm này rất đáng quý.

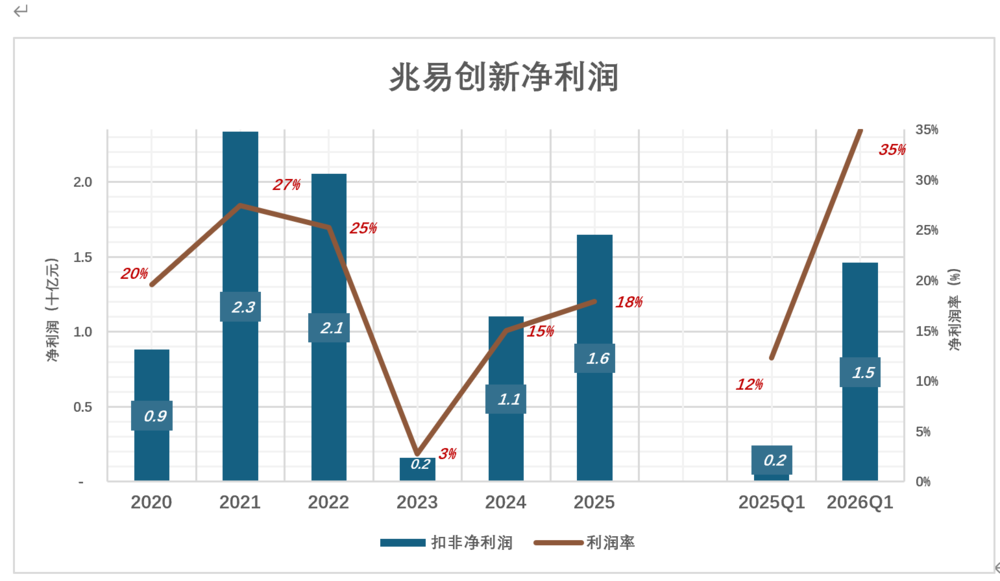

3) Lợi nhuận ròng dao động theo chu kỳ

Ngành công nghiệp chip nhớ có tính chu kỳ cực mạnh, kết quả kinh doanh của GigaDevice dao động rõ rệt theo chu kỳ ngành:

Năm 2021, lợi nhuận ròng 2,34 tỷ, tỷ suất lợi nhuận 27,5%;

......

Năm 2023, lợi nhuận ròng giảm xuống 160 triệu, tỷ suất lợi nhuận chỉ còn 2,8%;

......

Năm 2025, lợi nhuận ròng hồi phục lên 1,65 tỷ, tỷ suất lợi nhuận 17,9%;

Quý 1/2026, lợi nhuận ròng quý đạt 1,46 tỷ, tăng 523%;

Liên kết với Trường Tân mới là "thể hoàn chỉnh"

30 năm qua, chip nhớ xuất hiện bốn chu kỳ hoàn chỉnh:

1993~1996, Microsoft Windows thúc đẩy nhu cầu DRAM tăng gấp bội, nhưng sau đó xuất hiện dư thừa công suất, giá giảm mạnh;

2012~2015, smartphone thúc đẩy nhu cầu lưu trữ tăng, nhưng giai đoạn sau bị nhu cầu PC suy giảm triệt tiêu hoàn toàn, ngành đi xuống;

2016~2019, nâng cấp bộ nhớ điện thoại Android, nhưng giai đoạn sau bị nhu cầu điện toán đám mây giảm hoàn toàn triệt tiêu, ngành rơi vào thua lỗ sâu;

2020~2023, dịch bệnh thúc đẩy sản lượng điện thoại, PC tăng, nhu cầu chip nhớ tăng theo, nhà sản xuất lo lắng đứt gãy cung ứng tích trữ quá mức. Sau dịch, ngành lưu trữ teo tóp sâu;

Năm 2025, sức mạnh tính toán AI đối với nhu cầu chip HBM băng thông cao mạnh mẽ. HBM áp dụng kiến trúc xếp chồng nhiều lớp chip, việc chiếm dụng năng lực wafer và đóng gói khoảng gấp 3~4 lần chip nhớ trung và thấp cấp. Ba ông lớn Samsung, SK Hynix, Micron đổ 90% công suất vào sản phẩm cao cấp như HBM và DDR5, khiến nguồn cung sản phẩm trung và thấp cấp trở nên căng thẳng.

Doanh nghiệp bán dẫn vô phi bốn mô hình: tích hợp dọc (IDM), không nhà máy wafer (Fabless), nhà máy gia công (Foundry)

đóng gói kiểm tra (OSAT).

IDM tích hợp thiết kế chip, sản xuất, đóng gói kiểm tra và bán sản phẩm vào một thể, thuộc mô hình tài sản nặng.

Lợi ích là khâu thiết kế và sản xuất phối hợp sâu, có lợi cho việc tối ưu hóa tỷ lệ sản phẩm tốt, tiêu hao điện năng và hiệu năng. Cái giá là đầu tư tài sản cố định cao. Các ông lớn như Samsung, SK Hynix, Micron áp dụng mô hình IDM.

Mô hình Febless để doanh nghiệp tập trung vào thiết kế và nghiên cứu phát triển chip, các khâu sản xuất wafer, đóng gói và kiểm tra v.v. thuê ngoài cho nhà máy gia công chuyên nghiệp, thuộc mô hình tài sản nhẹ.

Trong ngành có tính chu kỳ mạnh, mô hình tài sản nhẹ có khả năng thắng cao hơn? Trong lĩnh vực chip nhớ, câu trả lời là không!

ProMOS (Mao Đức Đài Loan), Powerchip (Lực Tinh), Inotera Memories (Hoa Á Khoa) áp dụng mô hình Fabless để né tránh chi phí vốn khổng lồ. Khi ngành công nghiệp chip nhớ ở đáy, các doanh nghiệp tài sản nhẹ lần lượt phá sản thanh lý hoặc bị mua lại.

Các ông lớn tài sản nặng "mở rộng ngược chu kỳ" - bỏ ra vốn lớn mở rộng nhà máy, triển khai thiết bị tiên tiến; thêm dầu vào lửa dư thừa công suất, đẩy giá sụp đổ, đẩy nhanh quá trình loại bỏ công suất.

Ba ông lớn chip nhớ ngày nay (Samsung, SK Hynix, Micron) đều là "kẻ sống sót" qua những biến động dữ dội của ngành.

Kinh nghiệm lịch sử cho thấy, trong lĩnh vực chip nhớ, mở rộng ngược chu kỳ là "nước cờ quyết định". Fabless là mô hình tài sản nhẹ, không có sản để mở rộng.

Do rào cản vốn, kỹ thuật cực cao để nghiên cứu phát triển, sản xuất DRAM, GigaDevice khó lòng với tới. Năm 2016, Chu Nhất Minh hợp tác với chính quyền thành phố Hợp Phì thành lập Trường Tân Khoa Học.

GigaDevice không phải là thể hoàn chỉnh, và tuyệt đối không có thời gian và vốn để tiến hóa thành mô hình IDM, do đó, Chu Nhất Minh chọn hợp tác với thành phố Hợp Phì.

Năm 2018, Chu Nhất Minh nhậm chức Chủ tịch kiêm CEO Trường Tân Khoa Học, tuyên bố rõ trước khi hoàn vốn sẽ không nhận bất kỳ thù lao nào. Ông còn lấy ra một nửa cổ phần kích lệ nhận được (trị giá hơn 10 tỷ) để khen thưởng nhân viên.

Tính ra, tỷ lệ cổ phần Chu Nhất Minh nắm giữ hơi cao hơn 1% (sau lên sàn), Chu Nhất Minh còn chủ động kéo dài thời gian khóa đến 10 năm.

Trên phạm vi toàn cầu, nhà sáng lập doanh nghiệp công nghệ cao làm điệu từ bỏ thù lao không ít, pha loãng cổ phần thì xuất phát từ bất đắc dĩ (để huy động vốn), quyền kiểm soát là giới hạn cuối cùng.

Một loạt biểu hiện của Chu Nhất Minh, khiến quốc doanh dám đầu tư nặng, ngân hàng dám cho vay (vốn vay dài hạn vượt 100 tỷ). Tính đến cuối năm 2025, nguyên giá máy móc thiết bị của Trường Tân Khoa Học đạt 225,7 tỷ, khấu hao lũy kế 55,2 tỷ, giá trị sổ sách 169,3 tỷ.

Máy móc thiết bị gần 170 tỷ là khái niệm gì? BYD trong nước có chín cơ sở sản xuất lớn, công suất hai ca khoảng 8 triệu xe/năm. Lưu ý, không phải nhà máy lắp ráp như "siêu nhà máy" nào đó, mà là tích hợp dọc toàn bộ chuỗi cung ứng xe năng lượng mới, từ pin, đến chip tự sản xuất hơn 75% linh kiện, một đế chế công nghiệp. Tính đến cuối năm 2025, giá trị sổ sách máy móc thiết bị của BYD là 150,6 tỷ, thấp hơn Trường Tân Khoa Học 18,7 tỷ!

Giả sử vốn hóa thị trường của Trường Tân Khoa Học đạt 2.000 tỷ, cộng với cổ phiếu GigaDevice nắm giữ, tài sản của Chu Nhất Minh không vượt quá 50 tỷ, không bằng một phần mười của Chung Sơn Sơn (《Bảng xếp hạng Hurun 2026》 vị trí thứ 20 Trương Cương tài sản gia đình 160 tỷ).

*Phân tích trên chỉ để tham khảo, không cấu thành bất kỳ đề xuất đầu tư nào!