Tác giả: Colossus

Biên dịch: Deep Tide TechFlow

Lời dẫn Deep Tide: Bài viết này sử dụng dữ liệu của chính phủ Mỹ để vạch trần một sự thật khó chịu: trong 30 năm qua, tất cả các cuốn sách bán chạy về phương pháp luận khởi nghiệp — Khởi nghiệp Tinh gọn, Phát triển Khách hàng, Mô hình Kinh doanh Canvas — về mặt thống kê, không hề giúp cải thiện tỷ lệ sống sót của các công ty khởi nghiệp.

Vấn đề không nhất thiết là bản thân các phương pháp luận đó sai, mà là một khi tất cả mọi người đều sử dụng cùng một chiến thuật, nó sẽ mất đi lợi thế.

Luận điểm này cũng đúng với các doanh nhân trong lĩnh vực crypto và Web3, đặc biệt đáng để những người đang xem các "Hướng dẫn Khởi nghiệp Web3" đọc.

Toàn văn như sau:

Bất kỳ phương pháp nào để xây dựng một công ty khởi nghiệp, một khi được phổ biến rộng rãi, sẽ khiến các nhà sáng lập đều hội tụ về cùng một câu trả lời. Nếu tất cả mọi người đều tuân theo các mẹo khởi nghiệp bán chạy giống nhau, cuối cùng tất cả sẽ xây dựng những công ty giống nhau, và không có sự khác biệt hóa, phần lớn những công ty này sẽ thất bại. Sự thật là, bất cứ khi nào có người khăng khăng muốn truyền dạy một phương pháp xây dựng công ty khởi nghiệp thành công, bạn nên làm điều khác biệt. Nghịch lý này một khi đã suy nghĩ thấu đáo thì tự nó đã nói lên tất cả, nhưng bản thân nó cũng chứa đựng hướng đi về phía trước.

Hai mươi lăm năm trước, trước làn sóng mới của những "người truyền bá khởi nghiệp" này nổi lên, những lời khuyên khởi nghiệp mà nó thay thế, thẳng thắn mà nói, còn tệ hơn là vô dụng. Lời khuyên đó là sự pha trộn ngây thơ giữa chiến lược của các công ty Fortune 500 và chiến thuật kinh doanh nhỏ, kế hoạch 5 năm song hành với quản lý công việc hàng ngày. Nhưng đối với các công ty khởi nghiệp có tiềm năng tăng trưởng cao, kế hoạch dài hạn là vô nghĩa — tương lai không thể đoán trước, và việc tập trung vào hoạt động hàng ngày sẽ khiến nhà sáng lập phơi nhiễm trước các đối thủ cạnh tranh nhanh hơn. Lời khuyên cũ được tạo ra cho một thế giới cải tiến dần dần, chứ không phải cho sự không chắc chắn mang tính căn bản.

Lời khuyên của thế hệ người truyền bá khởi nghiệp mới thì khác: trực quan hợp lý, lập luận có vẻ chặt chẽ, cung cấp cho nhà sáng lập một quy trình từng bước để xây dựng doanh nghiệp trong sự không chắc chắn thực sự. Steve Blank trong "The Four Steps to the Epiphany" (2005) đã đề xuất phương pháp Phát triển Khách hàng, dạy các nhà sáng lập xem ý tưởng kinh doanh như một tập hợp các giả định có thể bị bác bỏ: hãy ra ngoài, phỏng vấn khách hàng tiềm năng, xác minh hoặc bác bỏ giả định của bạn trước khi viết bất kỳ dòng code nào. Eric Ries trong "The Lean Startup" (2011) đã xây dựng dựa trên điều này, đề xuất vòng lặp Xây dựng-Đo lường-Học hỏi: phát hành sản phẩm khả thi tối thiểu (MVP), đo lường hành vi người dùng thực, lặp lại nhanh chóng, thay vì lãng phí thời gian để trau chuốt một sản phẩm không ai muốn. Business Model Canvas của Osterwalder (2008) cung cấp cho nhà sáng lập một công cụ để phác thảo chín thành phần cốt lõi của mô hình kinh doanh và điều chỉnh nhanh khi một phần nào đó không hiệu quả. Tư duy Thiết kế — được quảng bá bởi IDEO và Stanford d.school — nhấn mạnh sự đồng cảm với người dùng cuối và tạo mẫu nhanh để phát hiện vấn đề sớm. Lý thuyết Lập luận Hiệu quả của Saras Sarasvathy thì khuyên nên xuất phát từ kỹ năng và mạng lưới quan hệ của chính nhà sáng lập, thay vì lập kế hoạch ngược để đạt được các mục tiêu lớn.

Những người truyền bá này có ý thức cố gắng xây dựng một môn khoa học về thành công trong khởi nghiệp. Đến năm 2012, Blank tuyên bố rằng Quỹ Khoa học Quốc gia Mỹ (NSF) đang gọi khuôn khổ Phát triển Khách hàng của ông là "phương pháp khoa học cho khởi nghiệp", và khẳng định "chúng ta giờ đây đã biết cách giảm thất bại cho startups". Trang web chính thức của Lean Startup tuyên bố "Lean Startup cung cấp một phương pháp khoa học để tạo lập và quản lý các công ty khởi nghiệp", và bìa sau cuốn sách của ông trích dẫn lời CEO IDEO Tim Brown, nói rằng Ries "đề xuất một quy trình khoa học có thể được học và sao chép". Đồng thời, Osterwalder trong luận án tiến sĩ của mình tuyên bố rằng Business Model Canvas bắt nguồn từ khoa học thiết kế (tiền thân của tư duy thiết kế).

Bộ phận nghiên cứu khởi nghiệp trong giới học thuật cũng nghiên cứu các công ty khởi nghiệp, nhưng khoa học của họ gần với nhân chủng học hơn: mô tả văn hóa của các nhà sáng lập và thực tiễn của các công ty khởi nghiệp, để tìm cách hiểu chúng. Thế hệ người truyền bá mới có một tầm nhìn thực tế hơn — điều mà nhà triết học tự nhiên Robert Boyle đã nêu rõ ngay từ những buổi đầu của khoa học hiện đại: "Tôi không dám tự nhận mình là một nhà tự nhiên học đích thực, trừ khi kỹ năng của tôi có thể khiến khu vườn của tôi mọc ra những cây thảo mộc và hoa tốt hơn." Nói cách khác, khoa học nên theo đuổi chân lý cơ bản, nhưng cũng phải hiệu quả.

Việc nó có hiệu quả hay không, tất nhiên, quyết định liệu nó có xứng đáng được gọi là khoa học hay không. Và về những người truyền bá khởi nghiệp, có một điều chúng ta có thể chắc chắn: nó không phát huy tác dụng.

Rốt cuộc chúng ta đã học được gì?

Trong khoa học, chúng ta đánh giá một điều gì đó có hiệu quả hay không thông qua thí nghiệm. Khi thuyết tương đối của Einstein dần được chấp nhận, các nhà vật lý khác đã dành thời gian và tiền bạc để thiết kế các thí nghiệm kiểm tra xem các dự đoán của nó có chính xác không. Chúng ta học từ tiểu học rằng phương pháp khoa học chính là bản thân khoa học.

Tuy nhiên, do một khiếm khuyết nào đó trong bản chất con người, chúng ta cũng có xu hướng kháng cự lại ý tưởng "chân lý được phát hiện ra như thế này". Trí óc chúng ta mong đợi bằng chứng, nhưng trái tim chúng ta cần được kể một câu chuyện. Có một lập trường triết học cổ xưa — được Steven Shapin và Simon Schaffer khám phá một cách xuất sắc trong "Leviathan and the Air-Pump" (1985) — cho rằng quan sát không thể cho chúng ta chân lý, chân lý thực sự chỉ có thể được suy ra từ những thứ khác mà chúng ta đã biết là đúng thông qua các nguyên tắc logic, tức là từ các nguyên lý đầu tiên. Mặc dù đây là tiêu chuẩn trong toán học, nhưng trong các lĩnh vực mà dữ liệu hơi nhiễu hoặc nền tảng tiên đề không vững chắc, nó có thể dẫn đến những kết luận có vẻ hấp dẫn nhưng thực chất là vô lý.

Trước thế kỷ XVI, các bác sĩ sử dụng tác phẩm của bác sĩ người Hy Lạp Galen từ thế kỷ II để chữa bệnh cho bệnh nhân. Galen cho rằng bệnh tật là do sự mất cân bằng của bốn chất dịch cơ thể — máu, đờm, mật vàng và mật đen — và khuyến nghị các liệu pháp như trích máu, gây nôn và giác hơi để khôi phục sự cân bằng. Các bác sĩ tuân theo các liệu pháp này trong hơn một nghìn năm, không phải vì chúng hiệu quả, mà vì uy tín học thuật của người xưa dường như vượt xa giá trị của quan sát đương đại. Nhưng vào khoảng năm 1500, bác sĩ người Thụy Sĩ Paracelsus nhận thấy rằng các liệu pháp của Galen thực sự không giúp bệnh nhân khá hơn, và một số liệu pháp — như dùng thủy ngân để điều trị bệnh giang mai — thực sự có tác dụng, ngay cả khi chúng vô lý trong khuôn khổ lý thuyết thể dịch. Paracelsus bắt đầu ủng hộ việc lắng nghe bằng chứng, thay vì tuân theo thẩm quyền đã khuất từ lâu: "Bệnh nhân là sách giáo khoa của bạn, giường bệnh là thư phòng của bạn." Năm 1527, ông thậm chí còn công khai đốt các tác phẩm của Galen. Tầm nhìn của ông phải mất hàng trăm năm mới được chấp nhận — gần ba trăm năm sau, George Washington qua đời sau một đợt trích máu triệt để — bởi vì mọi người có xu hướng tin vào câu chuyện gọn gàng đơn giản của Galen hơn là đối mặt với thực tế hỗn loạn phức tạp.

Paracelsus xuất phát từ những thứ hiệu quả và truy tìm nguyên nhân. Những người suy nghĩ từ nguyên lý đầu tiên thì giả định một "nguyên nhân" trước, rồi khăng khăng rằng nó hiệu quả, bất kể kết quả ra sao. Những nhà tư tưởng khởi nghiệp hiện đại của chúng ta giống Paracelsus hơn, được dẫn dắt bởi bằng chứng? Hay giống Galen hơn, duy trì bằng sự tao nhã tự nhất quán của câu chuyện của chính mình? Nhân danh khoa học, chúng ta hãy nhìn vào bằng chứng.

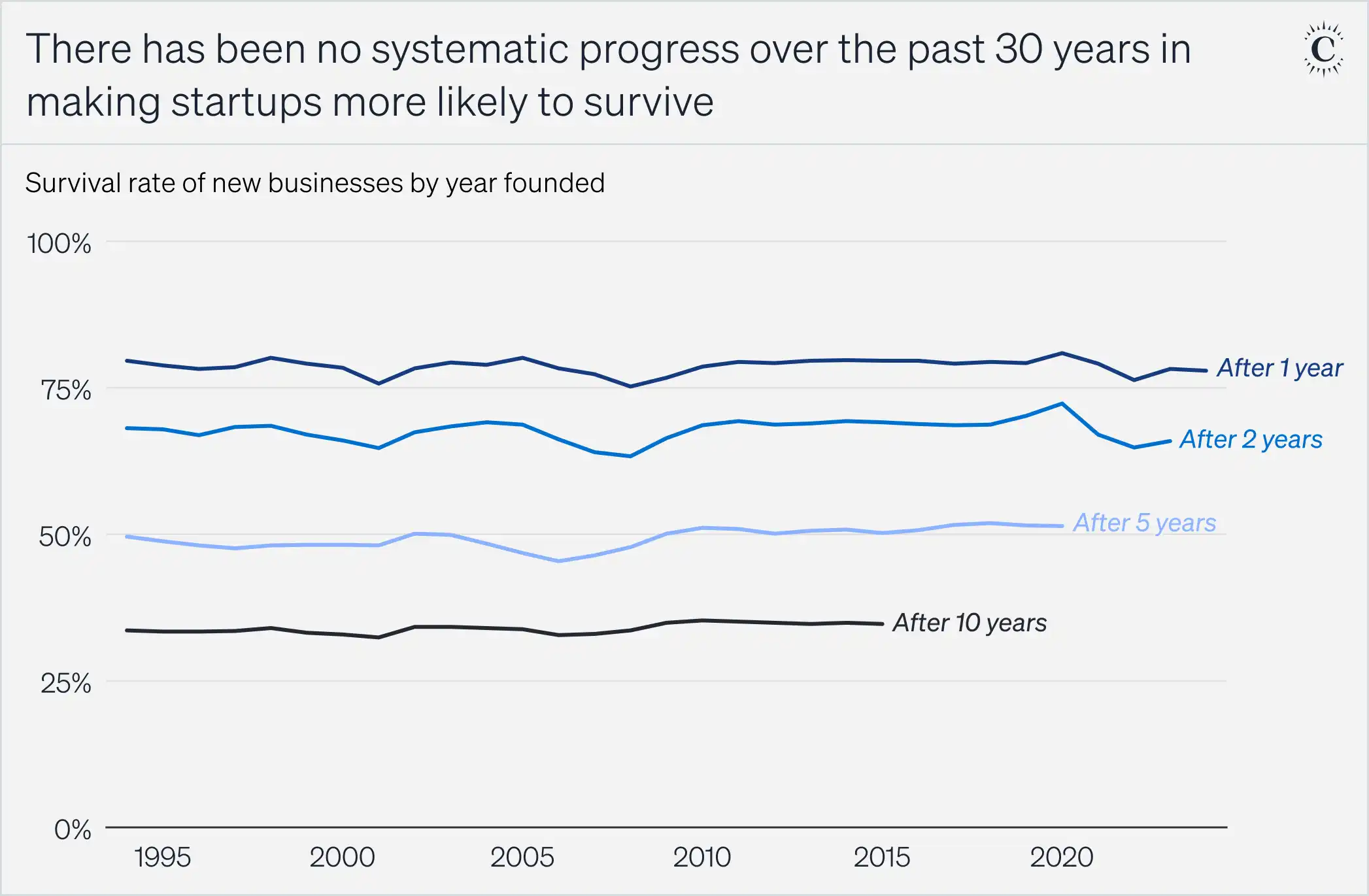

Dưới đây là dữ liệu chính thức của chính phủ về tỷ lệ sống sót của các công ty khởi nghiệp Mỹ. Mỗi đường thể hiện xác suất sống sót của các công ty được thành lập trong một năm nhất định. Đường đầu tiên theo dõi tỷ lệ sống sót sau một năm, đường thứ hai theo dõi sau hai năm, v.v. Biểu đồ cho thấy, từ năm 1995 đến nay, tỷ lệ công ty sống sót sau một năm về cơ bản không thay đổi. Tỷ lệ sống sót sau hai năm, năm năm, mười năm cũng vậy.

Thế hệ người truyền bá mới đã tồn tại đủ lâu và đủ nổi tiếng — các sách liên quan bán được tổng cộng hàng triệu bản, được giảng dạy trong hầu hết các khóa học khởi nghiệp đại học. Nếu chúng hiệu quả, số liệu thống kê sẽ phản ánh điều đó. Tuy nhiên, trong ba mươi năm qua, không có tiến bộ hệ thống nào trong việc giúp các công ty khởi nghiệp dễ sống sót hơn.

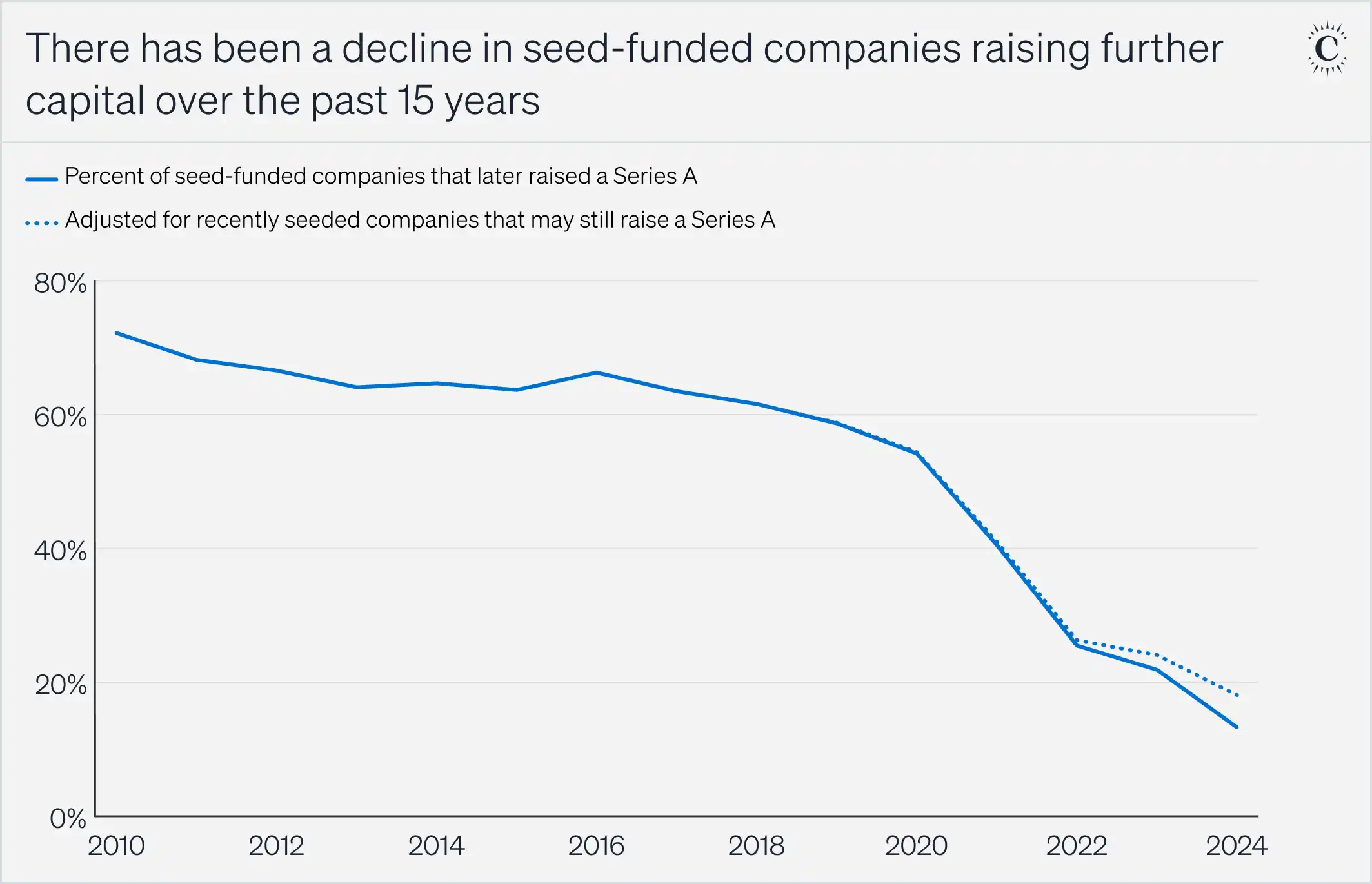

Dữ liệu của chính phủ thống kê tất cả các công ty khởi nghiệp Mỹ, bao gồm nhà hàng, tiệm giặt ủi, văn phòng luật sư và công ty thiết kế cảnh quan — chứ không chỉ các công ty khởi nghiệp công nghệ có tiềm năng tăng trưởng cao được hậu thuẫn bởi vốn mạo hiểm. Những người truyền bá khởi nghiệp không tuyên bố phương pháp của họ chỉ áp dụng cho các công ty kiểu Thung lũng Silicon, nhưng các kỹ thuật này thường được điều chỉnh cho loại hình bất định cực độ mà chỉ khi phần thưởng tiềm năng đủ lớn, các nhà sáng lập mới sẵn sàng chấp nhận. Do đó, chúng ta sử dụng một thước đo có mục tiêu hơn: tỷ lệ các công ty khởi nghiệp Mỹ được hậu thuẫn bởi vốn mạo hiểm, sau khi hoàn thành vòng gọi vốn ban đầu, tiếp tục hoàn thành các vòng gọi vốn tiếp theo. Xét cách thức hoạt động của vốn mạo hiểm, chúng ta có thể giả định một cách hợp lý rằng hầu hết các công ty không hoàn thành được vòng gọi vốn tiếp theo đều không thể sống sót.

Đường liền nét là dữ liệu thô; đường đứt nét điều chỉnh cho các công ty giai đoạn hạt giống gần đây vẫn có thể hoàn thành vòng Series A.

Việc tỷ lệ các công ty gọi vốn giai đoạn hạt giống tiếp tục hoàn thành vòng gọi vốn tiếp theo giảm mạnh không ủng hộ cho tuyên bố rằng các công ty khởi nghiệp được hậu thuẫn bởi vốn mạo hiểm trong 15 năm qua đã trở nên thành công hơn. Nếu có thay đổi nào, thì dường như chúng thất bại thường xuyên hơn. Tất nhiên, việc triển khai vốn mạo hiểm không chỉ được quyết định bởi chất lượng của công ty khởi nghiệp: cú sốc đại dịch Covid-19, sự kết thúc của kỷ nguyên lãi suất bằng 0, nhu cầu vốn tập trung cao vào AI, v.v.

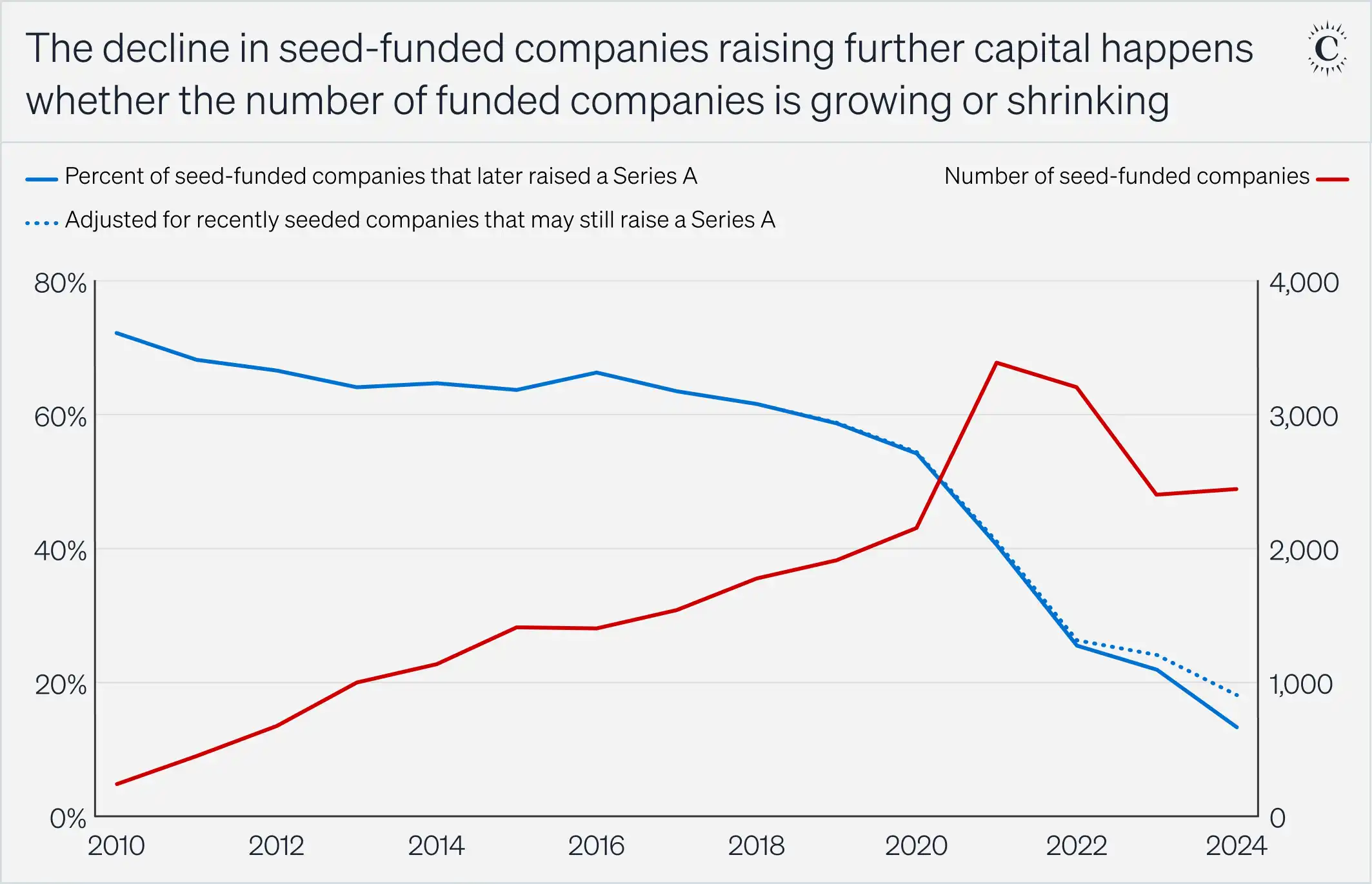

Người ta cũng có thể tranh luận rằng sự gia tăng tổng lượng vốn mạo hiểm đã đưa vào thị trường nhiều nhà sáng lập kém năng lực hơn, làm抵消 (offset) bất kỳ sự cải thiện nào về tỷ lệ thành công. Nhưng trong biểu đồ dưới đây, sự sụt giảm tỷ lệ thành công xảy ra trong cả thời kỳ số lượng công ty gọi vốn tăng và giảm. Nếu là do dư thừa nhà sáng lập thiếu kỹ năng làm kéo trung bình xuống, thì tỷ lệ thành công lẽ ra phải phục hồi khi số lượng công ty gọi vốn giảm sau năm 2021. Thế nhưng, điều đó đã không xảy ra.

Nhưng bản thân việc gia tăng số lượng nhà sáng lập chẳng phải là một thành công sao? Hãy thử nói điều đó với những doanh nhân đã nghe theo lời khuyên của người truyền bá và cuối cùng vẫn thất bại. Đây là những con người thực sự, đã đặt cược thời gian, tiền tiết kiệm và danh tiếng của họ; họ có quyền biết mình đang đối mặt với điều gì. Các nhà đầu tư mạo hiểm hàng đầu có lẽ kiếm được nhiều tiền hơn — kỳ lân bây giờ nhiều hơn trước — nhưng một phần là do thời gian thoái vốn dài hơn, một phần là do sự phân bố quyền lực toán học của các vụ thoái vốn có nghĩa là càng khởi động nhiều công ty, thì xác suất xuất hiện thành công cực lớn càng cao. Đối với các nhà sáng lập, đây là một sự an ủi lạnh lùng. Hệ thống này có thể đang tạo ra nhiều giải thưởng lớn hơn, nhưng nó không cải thiện tỷ lệ cược cho từng doanh nhân cá nhân.

Chúng ta phải nghiêm túc xem xét thực tế này: thế hệ người truyền bá mới đã không thể giúp các công ty khởi nghiệp có nhiều khả năng thành công hơn. Dữ liệu cho thấy, trong trường hợp tốt nhất, chúng cũng không có tác động gì. Chúng ta đã dành vô số thời gian và hàng tỷ đô la cho một khuôn khổ tư duy về cơ bản là không hoạt động.

Hướng tới một môn khoa học khởi nghiệp

Những người truyền bá tuyên bố họ đang cho chúng ta một môn khoa học về khởi nghiệp, nhưng theo chính các tiêu chuẩn mà họ tự đặt ra, chúng ta không có tiến bộ nào: chúng ta không biết cách làm cho các công ty khởi nghiệp thành công hơn. Boyle sẽ nói rằng nếu khu vườn của chúng ta chưa mọc ra những cây thảo mộc hoặc hoa tốt hơn, thì chẳng có khoa học nào cả. Điều này thật đáng thất vọng và cũng đáng bối rối. Xét đến thời gian đầu tư, mức độ áp dụng rộng rãi và trình độ trí tuệ rõ ràng đằng sau những ý tưởng này, dường như khó có thể tưởng tượng được rằng chúng không có tác dụng gì. Tuy nhiên, dữ liệu cho thấy chúng ta thực sự chưa học được gì.

Nếu chúng ta muốn xây dựng một môn khoa học khởi nghiệp thực sự, chúng ta cần hiểu lý do tại sao. Có ba khả năng. Thứ nhất, có lẽ bản thân các lý thuyết này là sai. Thứ hai, có lẽ các lý thuyết này quá hiển nhiên đến mức việc hệ thống hóa chúng là vô nghĩa. Thứ ba, có lẽ một khi tất cả mọi người đều sử dụng cùng một lý thuyết, chúng không còn mang lại bất kỳ lợi thế nào nữa. Xét cho cùng, bản chất của chiến lược là làm những điều khác biệt với đối thủ cạnh tranh.

Có lẽ bản thân lý thuyết là sai

Nếu các lý thuyết này hoàn toàn sai, thì khi chúng lan truyền, tỷ lệ thành công khởi nghiệp lẽ ra phải giảm. Dữ liệu của chúng ta cho thấy, đối với toàn bộ các công ty khởi nghiệp, điều này không thành lập, còn tỷ lệ thất bại của các công ty được hậu thuẫn bởi vốn mạo hiểm dường như đã tăng vì các lý do khác. Bỏ qua dữ liệu, các lý thuyết này trông có vẻ sai. Việc nói chuyện với khách hàng, tiến hành thử nghiệm và lặp đi lặp lại liên tục, tất cả đều có vẻ rõ ràng là có lợi. Nhưng lý thuyết của Galen đối với các bác sĩ năm 1600 cũng không có vẻ sai. Trừ khi chúng ta kiểm tra các khuôn khổ này như cách chúng ta kiểm tra các giả thuyết khoa học khác,否则 chúng ta không thể biết chắc.

Đây là tiêu chuẩn mà Karl Popper đặt ra cho khoa học trong "Logic of Scientific Discovery": một lý thuyết là khoa học khi và chỉ khi về nguyên tắc nó có thể bị chứng minh là sai. Bạn có lý thuyết, bạn kiểm tra chúng. Nếu thí nghiệm không ủng hộ chúng, bạn loại bỏ chúng và thử thứ khác. Một lý thuyết không thể bị bác bỏ hoàn toàn không phải là lý thuyết, mà là một niềm tin.

Rất ít người cố gắng áp dụng tiêu chuẩn này vào nghiên cứu khởi nghiệp. Có một số ít thử nghiệm đối chứng ngẫu nhiên, nhưng chúng thường thiếu sức mạnh thống kê và định nghĩa "hiệu quả" là thứ gì đó khác với thành công thực sự của một công ty khởi nghiệp. Xét đến việc vốn mạo hiểm đặt cược hàng tỷ đô la mỗi năm, chưa kể đến những năm tháng mà các nhà sáng lập đã đầu tư để thử nghiệm ý tưởng của họ, thật kỳ lạ khi không có nỗ lực nghiêm túc nào để xác minh xem các kỹ thuật mà các công ty khởi nghiệp được dạy sử dụng có thực sự hiệu quả hay không.

Nhưng những người truyền bá hầu như không có động lực để kiểm tra lý thuyết của họ: họ kiếm tiền và tích lũy ảnh hưởng bằng cách bán sách. Các vườn ươm khởi nghiệp kiếm lời bằng cách đưa hàng loạt doanh nhân vào một phễu phân phối quyền lực, thu hoạch một số ít trường hợp thành công bất thường. Các nhà nghiên cứu học thuật cũng phải đối mặt với các động cơ méo mó của riêng họ: chứng minh lý thuyết của mình sai sẽ khiến họ mất tài trợ mà không có bất kỳ phần thưởng bù đắp nào. Toàn bộ ngành công nghiệp có cấu trúc của cái mà nhà vật lý Richard Feynman gọi là "khoa học sùng bái hàng hóa": một tòa nhà bắt chước hình thức của khoa học nhưng không có thực chất, suy ra các quy tắc từ giai thoại mà không thiết lập quan hệ nhân quả cơ bản. Chỉ vì một vài công ty khởi nghiệp thành công đã phỏng vấn khách hàng, không có nghĩa là công ty khởi nghiệp của bạn nếu làm như vậy cũng sẽ thành công.

Nhưng, trừ khi chúng ta thừa nhận rằng các câu trả lời hiện có là chưa đủ tốt,否则 chúng ta sẽ không có động lực để theo đuổi những câu trả lời mới. Chúng ta cần thử nghiệm để khám phá ra cái gì hiệu quả và cái gì không. Điều này sẽ tốn kém, vì các công ty khởi nghiệp là đối tượng thử nghiệm tồi. Thật khó để buộc một công ty khởi nghiệp làm hoặc không làm điều gì đó (bạn có thể ngăn nhà sáng lập lặp lại, hoặc nói chuyện với khách hàng, hoặc hỏi người dùng thích thiết kế nào không?), và khi công ty đang chiến đấu để sinh tồn, việc ghi chép chặt chẽ thường là ưu tiên thấp. Bên trong mỗi lý thuyết cũng có vô số chi tiết tinh tế cần được kiểm tra. Trên thực tế, những thí nghiệm này có thể hoàn toàn không thể thực hiện được. Nhưng nếu đúng như vậy, thì chúng ta cần thừa nhận điều mà chúng ta sẽ không ngần ngại nói với bất kỳ lý thuyết không thể bác bỏ nào khác: đây không phải là khoa học, mà là khoa học giả.

Có lẽ lý thuyết quá hiển nhiên

Ở một mức độ nào đó, các nhà sáng lập không cần phải học chính thức các kỹ thuật này. Từ lâu trước khi Blank đề xuất "Phát triển Khách hàng", các nhà sáng lập đã phát triển khách hàng bằng cách nói chuyện với họ. Tương tự, họ đã xây dựng sản phẩm khả thi tối thiểu và lặp lại chúng trước khi Ries đặt tên cho hoạt động này. Họ đã thiết kế sản phẩm cho người dùng trước khi có ai đó gọi đó là "Tư duy Thiết kế". Các quy luật vận hành của kinh doanh thường buộc phải tạo ra những hành vi này, hàng triệu người trong giới kinh doanh đã độc lập tái phát minh ra những thực hành này để giải quyết các vấn đề họ phải đối mặt hàng ngày. Có lẽ các lý thuyết này là hiển nhiên, những người truyền bá chỉ là đổ rượu mới vào bình cũ.

Điều này không nhất thiết là xấu. Sở hữu các lý thuyết hiệu quả, ngay cả khi chúng hiển nhiên, là bước đầu tiên hướng tới các lý thuyết tốt hơn. Trái ngược với Popper, các nhà khoa học không đơn giản vứt bỏ một lý thuyết đầy hứa hẹn ngay tại thời điểm nó bị bác bỏ; họ cố gắng cải tiến hoặc mở rộng nó. Nhà sử học và triết học khoa học Thomas Kuhn đã nêu rõ điều này một cách mạnh mẽ trong "The Structure of Scientific Revolutions": hơn 60 năm sau khi Newton công bố lý thuyết về lực hấp dẫn, các dự đoán của ông về chuyển động của mặt trăng vẫn sai, cho đến khi nhà toán học Alexis Clairaut nhận ra đó là bài toán ba vật thể và sửa chữa nó. Tiêu chuẩn của Popper sẽ khiến chúng ta vứt bỏ Newton. Nhưng điều đó đã không xảy ra, bởi vì lý thuyết đó được ủng hộ đầy đủ ở các khía cạnh khác. Kuhn lập luận rằng các nhà khoa học rất bướng bỉnh trong một khuôn khổ niềm tin, mà ông gọi là mô hình (paradigm). Bởi vì nó cung cấp một cấu trúc cho phép các nhà khoa học xây dựng và cải tiến dựa trên các lý thuyết hiện có, nên các nhà khoa học sẽ không dễ dàng từ bỏ một mô hình, trừ khi bắt buộc. Mô hình cung cấp con đường tiến lên.

Nghiên cứu khởi nghiệp không có một mô hình. Hoặc nói cách khác, nó có quá nhiều mô hình, không có cái nào đủ thuyết phục để thống nhất toàn bộ lĩnh vực. Điều này có nghĩa là những người coi khởi nghiệp như một môn khoa học không có một hướng dẫn chung để xác định哪些 vấn đề đáng giải quyết, quan sát có nghĩa là gì, hoặc làm thế nào để cải thiện những lý thuyết không hoàn toàn đúng. Không có mô hình, các nhà nghiên cứu chỉ đang luẩn quẩn, mỗi người nói một kiểu. Để khởi nghiệp trở thành một môn khoa học, nó cần một mô hình thống trị: một khuôn khổ chung đủ thuyết phục để tổ chức nỗ lực tập thể. Đây là một vấn đề khó khăn hơn việc đơn giản quyết định kiểm tra lý thuyết, bởi vì để một bộ ý tưởng trở thành mô hình, nó phải trả lời một số câu hỏi mở cấp bách. Chúng ta không thể đạt được điều này từ hư không, nhưng chúng ta nên khuyến khích nhiều người hơn cố gắng.

Có lẽ lý thuyết là tự phủ định

Kinh tế học cho chúng ta biết rằng nếu bạn đang làm điều tương tự như tất cả những người khác — bán cùng một sản phẩm cho cùng một khách hàng, sản xuất bằng cùng quy trình sản xuất và cùng nhà cung cấp — cạnh tranh trực tiếp sẽ đẩy lợi nhuận của bạn về 0. Khái niệm này là nền tảng của chiến lược kinh doanh, từ lý thuyết "phản xạ" (reflexivity) của George Soros — niềm tin của những người tham gia thị trường thay đổi bản thân thị trường, làm xói mòn lợi thế mà họ đang cố gắng khai thác — đến luận điểm kiểu Schumpeter của Peter Thiel rằng "cạnh tranh là trò chơi của kẻ thua cuộc". Michael Porter trong tác phẩm mang tính bước ngoặt "Competitive Strategy" của mình đã mã hóa điều này thành sự cần thiết phải tìm kiếm vị trí thị trường không bị chiếm giữ. W. Chan Kim và Renée Mauborgne trong "Blue Ocean Strategy" đã đẩy ý tưởng này đi xa hơn, cho rằng các doanh nghiệp nên tạo ra không gian thị trường hoàn toàn không có cạnh tranh, thay vì tranh giành trong các lĩnh vực hiện có.

Tuy nhiên, nếu mọi người đều sử dụng cùng một phương pháp để xây dựng công ty của họ, họ thường sẽ cạnh tranh trực diện. Nếu mọi nhà sáng lập đều phỏng vấn khách hàng, họ sẽ hội tụ về cùng một câu trả lời. Nếu mọi nhóm đều phát hành sản phẩm khả thi tối thiểu và lặp lại, họ sẽ lặp lại hướng tới cùng một sản phẩm cuối cùng. Thành công trong thị trường cạnh tranh phải là tương đối, có nghĩa là điều hiệu quả phải khác biệt với những gì tất cả những người khác đang làm.

Phép phản chứng (reductio ad absurdum) làm cho điểm này trở nên rõ ràng: nếu tồn tại một sơ đồ luồng (flowchart) đảm bảo thành công cho công ty khởi nghiệp, mọi người sẽ sản xuất hàng loạt các công ty khởi nghiệp thành công suốt ngày đêm. Đó sẽ là một cỗ máy kiếm tiền vĩnh cửu. Nhưng trong môi trường cạnh tranh, việc xuất hiện một số lượng lớn công ty mới như vậy sẽ khiến phần lớn thất bại. Tiền đề sai phải là: một sơ đồ luồng như vậy có thể tồn tại.

Có một sự tương tự chính xác trong lý thuyết tiến hóa. Năm 1973, nhà sinh vật học tiến hóa Leigh Van Valen đã đề xuất cái mà ông gọi là giả thuyết Nữ hoàng Đỏ (Red Queen): trong bất kỳ hệ sinh thái nào, khi một loài tiến hóa để có lợi thế với cái giá phải trả là loài khác, loài ở thế bất lợi sẽ tiến hóa để抵消 (counteract) sự cải thiện đó. Cái tên bắt nguồn từ "Through the Looking-Glass" của Lewis Carroll, trong đó Nữ hoàng Đỏ nói với Alice: "Con phải chạy hết sức có thể, chỉ để giữ nguyên tại chỗ." Các loài phải liên tục đổi mới với vô số chiến lược đa dạng để tồn tại trước các chiến lược đổi mới của đối thủ cạnh tranh.

Tương tự, khi các phương pháp khởi nghiệp mới được mọi người nhanh chóng áp dụng, không ai giành được lợi thế tương đối, và tỷ lệ thành công vẫn bằng phẳng. Để chiến thắng, một công ty khởi nghiệp phải phát triển các chiến lược khác biệt mới lạ và xây dựng các rào cản bắt chước bền vững trước khi đối thủ cạnh tranh bắt kịp. Điều này thường có nghĩa là chiến lược chiến thắng hoặc được phát triển nội bộ (thay vì được tìm thấy trong một ấn phẩm công khai mà bất kỳ ai cũng có thể đọc), hoặc là quá dị biệt đến mức không ai nghĩ đến việc sao chép chúng.

Điều này nghe có vẻ là một thứ khó xây dựng thành khoa học......