Tác giả: Castle Labs, OAK Research, Hazeflow

Biên dịch: AididiaoJP, Foresight News

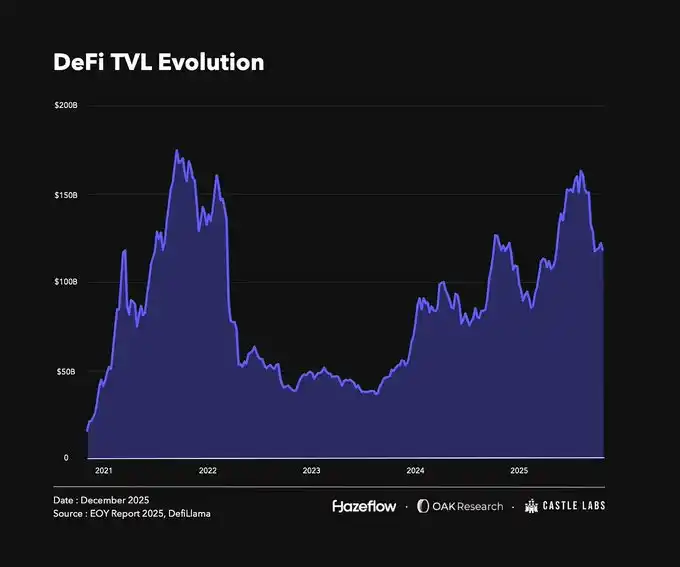

Nhìn lại quá khứ, DeFi đã trải qua nhiều giai đoạn huy hoàng, suy thoái và biến động. Hiện tại, nó đã vững chắc, với các chỉ số chính thể hiện xu hướng tăng trưởng liên tục "đỉnh cao hơn và đáy cũng cao hơn". Cần lưu ý rằng nhiều thay đổi về TVL (Tổng giá trị bị khóa) có liên quan chặt chẽ đến giá tài sản, vì các tài sản bị khóa trong DeFi chủ yếu là các loại tiền có biến động cao, và biến động giá của chúng ảnh hưởng trực tiếp đến dữ liệu chính.

Tính đến thời điểm viết bài, mức TVL vẫn cao hơn đầu năm. Mặc dù chênh lệch không lớn, nhưng đã đạt một đỉnh vào tháng Mười năm nay, khi giá của các tài sản mã hóa chính đạt mức cao kỷ lục. Sự kiện thanh lý "Tháng Mười" xảy ra sau đó đã dẫn đến việc thanh lý 19 tỷ USD tài sản, một số giao thức bị sụp đổ, khiến tổng TVL giảm khoảng 28%, và giá các token liên quan cũng giảm theo.

Tuy nhiên, phần này của báo cáo không chỉ tập trung vào sự sụp đổ và thanh lý dây chuyền, mà còn nhằm tổng kết toàn diện sự phát triển, tăng trưởng và thay đổi tổng thể của lĩnh vực DeFi trong năm nay.

Bức tranh DeFi năm 2025

Năm nay, không ít giao thức và lĩnh vực đã nổi bật và trở thành tâm điểm chú ý của thị trường. Chúng tôi không thể liệt kê hết tất cả các trường hợp thành công, nhưng sẽ chọn một vài trường hợp tiêu biểu để phân tích.

Các giao thức thành công

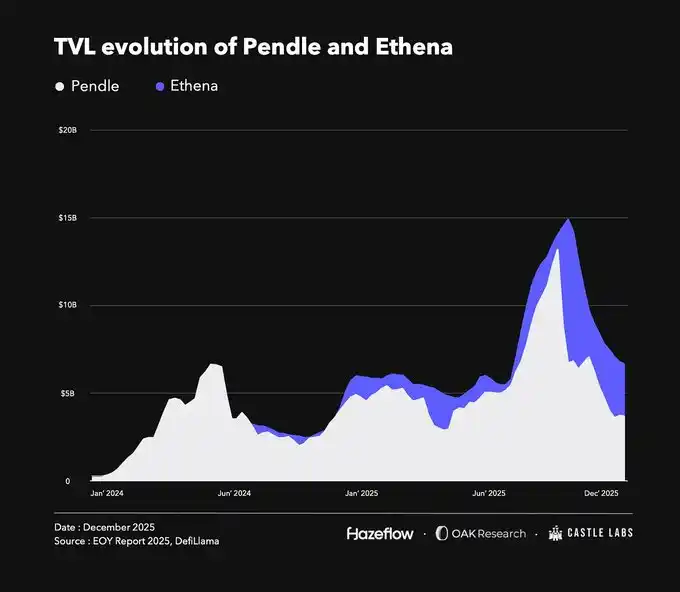

2025 là "năm của lợi nhuận", và trong lĩnh vực này, @pendle_fi chắc chắn là dẫn đầu. Giao thức này tách các tài sản sinh lãi thành phần gốc (token PT) và phần lợi nhuận (token YT). Phần lợi nhuận có thể được giao dịch độc lập, phần gốc có thể được mua lại khi đáo hạn. Thiết kế sáng tạo này, cùng với sự hợp tác với các giao thức như @ethena_labs và @aave, đã thúc đẩy sự tăng trưởng TVL của nó.

Cần chỉ ra rằng TVL của Pendle hiện không ở mức cao nhất lịch sử, thậm chí thấp hơn mức đầu năm, đỉnh điểm xuất hiện vào khoảng giữa tháng Chín. Điều này chủ yếu là do việc ra mắt chuỗi Plasma của họ, khuyến khích người dùng di chuyển tài sản từ các nền tảng khác, dẫn đến giá trị khóa tạm thời giảm. Nhưng nền tảng cơ bản của giao thức vẫn vững chắc, Pendle đã củng cố vị thế là nền tảng phân phối lợi nhuận cốt lõi.

Pendle cũng đang mở rộng dịch vụ lợi nhuận của mình thông qua giao thức Boros. Boros nhằm mục đích phòng ngừa rủi ro hoặc giao dịch đòn bẩy đối với rủi ro funding rate bằng cách mua hoặc bán khống các đơn vị lợi nhuận (YU). YU đại diện cho lợi nhuận được tạo ra từ 1 đơn vị tài sản thế chấp từ khi phát hành đến khi đáo hạn. Ví dụ, 1 YU-ETH tương đương với lợi nhuận được tạo ra bởi 1 ETH giá trị danh nghĩa cho đến khi đáo hạn, logic của nó tương tự như token YT trên Pendle.

@ethena_labs là một điểm sáng khác trong năm. Ethena cung cấp một stablecoin tổng hợp USDe, một tài sản sinh lãi tạo ra lợi nhuận thông qua giao dịch chênh lệch (basis trade). USDe được hỗ trợ bởi các tài sản biến động như BTC, ETH và LST. Để duy trì trạng thái delta trung tính, Ethena phòng ngừa rủi ro cho các vị thế spot và đồng thời mở các vị thế short perpetual làm ký quỹ. Mặc dù vị thế delta trung tính, nhưng nó có thể kiếm được lợi nhuận từ funding rate mà các vị thế long perpetual trả cho các vị thế short.

Giống như Pendle, Ethena cũng trải qua sự sụt giảm TVL vào nửa cuối năm. Sự sụt giảm chính xảy ra sau sự kiện thanh lý tháng Mười, khi TVL đang ở đỉnh. Nguyên nhân là do USDe trên @binance bị mất neo trong thời gian ngắn, dẫn đến việc các vị thế dựa trên USDe bị thanh lý và có tác động dây chuyền đến giá trị khóa. Trên thực tế, bản thân USDe không bị mất neo, tài sản dự trữ của nó vẫn an toàn. Việc mất neo trên Binance chủ yếu là do cấu hình oracle và tính thanh khoản không đủ của cặp giao dịch đó. Trong khi trên các nền tảng khác như Aave, các vị thế liên quan không bị ảnh hưởng do giá USDe/USDT sử dụng price feed được mã hóa cứng.

Hào phòng thủ của Ethena vững chắc và có thể mở rộng. Gần đây họ tập trung vào mô hình "Stablecoin-as-a-Service", phát hành stablecoin tùy chỉnh cho các trường hợp sử dụng cụ thể, đã hợp tác với @megaeth, @JupiterExchange, @SuiNetwork để ra mắt các stablecoin gốc. Điều này giúp thu hồi giá trị vốn chảy ra bên ngoài hệ sinh thái (như Tether, Circle) trở lại giao thức và trên chuỗi. Tether và Circle kiếm được hàng tỷ USD doanh thu hàng năm từ hoạt động stablecoin, nhưng doanh thu này không quay trở lại các chuỗi và giao thức cơ bản sử dụng stablecoin của họ.

Ngoài ra, Ethena cũng đang mở rộng trường hợp sử dụng token của mình, gần đây đã ra mắt @hyenatrade, một DEX perpetual contract với ký quỹ USDe được xây dựng dựa trên tiêu chuẩn Hyperliquid HIP-3. Điểm độc đáo là các trader có thể sử dụng USDe làm ký quỹ và kiếm được APY đáng kể, trong khi sử dụng các stablecoin khác làm ký quỹ thì không thể kiếm được lợi nhuận.

Bằng cách mở rộng hoạt động cốt lõi và làm phong phú thêm các kịch bản ứng dụng, Ethena có khả năng mở rộng thêm thị phần trên thị trường stablecoin trong những năm tới.

Trong số các giao thức thành công, @HyperliquidX có các chỉ số hàng đầu trong năm nay. Sau khi token của họ phát hành thành công, nó đã trở thành một trong những địa điểm giao dịch perpetual contract trên chuỗi tốt nhất. Giao thức tạo ra một lượng lớn doanh thu và phí giao dịch, và tất cả được sử dụng để mua lại token, từ đó thúc đẩy sự tăng trưởng mạnh mẽ về vốn hóa thị trường. Hyperliquid nhằm mục đích xây dựng cơ sở hạ tầng tài chính toàn diện và đang tiến triển vững chắc thông qua nâng cấp HIP-3 và ra mắt HyperEVM.

Các lĩnh vực thành công

Có thể nói, các giao thức thành công thường đến từ các lĩnh vực hoạt động tốt. Hai lĩnh vực chiến thắng lớn trong năm nay là perpetual contract và stablecoin, cả hai đều tìm thấy sự phù hợp sản phẩm-thị trường vững chắc và nhu cầu tiếp tục mạnh mẽ.

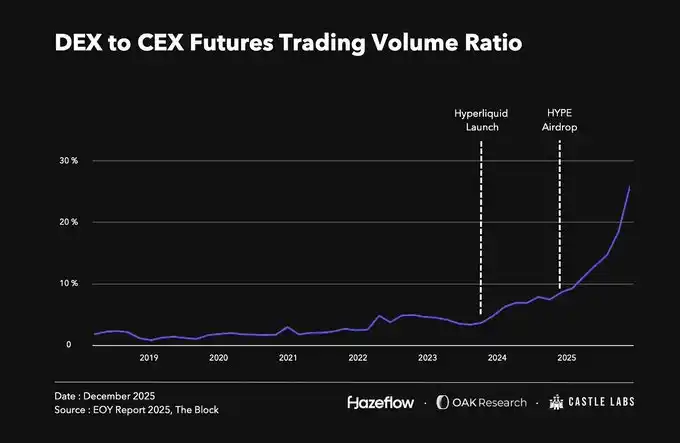

Giao dịch perpetual từ lâu đã là một phần quan trọng của thị trường crypto, với khối lượng giao dịch hàng ngày lên đến hàng tỷ USD. Nhưng trước năm nay, phần lớn khối lượng giao dịch diễn ra trên các sàn giao dịch tập trung. Cục diện này bắt đầu thay đổi khi Hyperliquid thực hiện airdrop quy mô lớn vào cuối năm 2024, làm sống lại sự quan tâm đến perpetual contract trên chuỗi, và sự cạnh tranh cũng gia tăng theo. Tính đến nay, tỷ lệ khối lượng giao dịch perpetual DEX so với CEX đã đạt mức cao kỷ lục khoảng 18%. Hiện tại, nhiều giao thức như @Lighter_xyz, @Aster_DEX, @extendedapp, @pacifica_fi đang đổ xô vào lĩnh vực này để tranh giành miếng bánh tăng trưởng của giao dịch perpetual trên chuỗi.

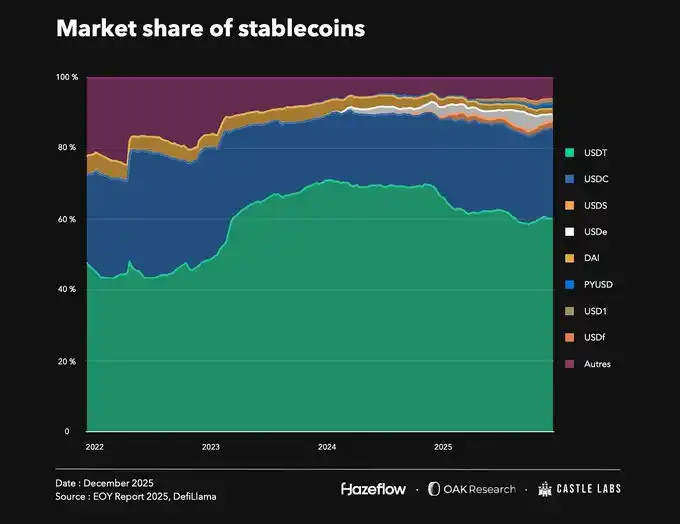

Một lĩnh vực thành công khác là stablecoin với vốn hóa thị trường tiếp tục tăng. Tổng vốn hóa thị trường stablecoin hiện tại là khoảng 3,09 nghìn tỷ USD, so với 2 nghìn tỷ USD đầu năm, tăng hơn 50%. Nhu cầu về stablecoin trong nhiều năm chỉ tăng không giảm, và hơn 300 nhà phát hành cũng báo hiệu sự cạnh tranh ngày càng gay gắt.

Mặc dù có nhiều nhà phát hành, thị trường vẫn bị chi phối bởi @Tether_to (USDT) và @circle (USDC), cả hai cùng chiếm 85% thị phần, tiếp theo là các giao thức như Ethena (USDe) và @SkyEcosystem (USDS). Với lợi thế đi đầu và tích hợp sâu trên chuỗi, Tether và Circle vẫn giữ vị thế thống trị trong bối cảnh các người chơi mới liên tục xuất hiện.

Sự thống trị này cũng dẫn đến một vấn đề: một lượng giá trị lớn chảy từ hệ sinh thái gốc ra các thực thể bên ngoài. Trong 30 ngày qua, Tether và Circle, nhờ việc được sử dụng rộng rãi trên các chuỗi và giao thức khác nhau, đã tạo ra doanh thu lần lượt khoảng 700 triệu USD và 240 triệu USD. Để giải quyết vấn đề chảy máu giá trị, Ethena đã giới thiệu mô hình "Stablecoin-as-a-Service", giúp các blockchain giữ lại giá trị được tạo ra trong nội bộ hệ sinh thái. Tuy nhiên, việc làm lung lay vị thế của Tether và Circle vẫn rất khó khăn vì chúng đã được nhúng sâu vào cơ sở hạ tầng của toàn bộ hệ sinh thái crypto.

Sự kiện thanh lý tháng Mười

Sự kiện thanh lý tháng Mười (còn gọi là "bài kiểm tra áp lực crypto") xảy ra vào ngày 10 tháng 10, dẫn đến việc hơn 19 tỷ USD tài sản bị thanh lý. Nguyên nhân trực tiếp của sự kiện là ông Trump tuyên bố áp thuế 100% đối với Trung Quốc để đáp trả các biện pháp hạn chế xuất khẩu đất hiếm và mở rộng kiểm soát xuất khẩu của Trung Quốc. Vài tuần sau, bản ghi nhớ nội bộ của JPMorgan bị rò rỉ, cho rằng Strategy có thể bị loại khỏi chỉ số MSCI, làm trầm trọng thêm sự hoảng loạn của thị trường.

Điều này khiến giá mọi tài sản giảm. BTC và ETH từ đỉnh lần lượt giảm 23% và 33%. Tổng vốn hóa crypto từ khoảng 4,24 nghìn tỷ USD vào ngày 10 tháng 10 thu nhỏ xuống còn 3,16 nghìn tỷ USD tại thời điểm viết bài, giảm 25%.

Trên các nền tảng như Binance, stablecoin sinh lãi USDe do Ethena phát hành đã mất neo do sử dụng giá giao ngay trên sàn (thanh khoản kém), dẫn đến việc các vị thế của người dùng bị thanh lý không công bằng. Sàn giao dịch cuối cùng đã bồi thường hơn 280 triệu USD cho người dùng bị ảnh hưởng, liên quan đến các tài sản包括 BNSOL và WBETH.

Các giao thức cho vay DeFi đã hoạt động mạnh mẽ trong sự kiện này, thực hiện thanh lý như dự kiến, hầu như không产生 nợ xấu. Các giao thức như @Aave, @Morpho, @0xFluid, @eulerfinance đã thanh lý tổng cộng hơn 260 triệu USD tài sản, với tỷ lệ nợ xấu cực thấp.

Mặc dù DeFi và CeFi blue-chip đã vượt qua thử thách, nhưng nhiều giao thức khác cùng với các chiến lược đòn bẩy (đặc biệt là cho vay vòng lặp) trên các nền tảng cho vay và perpetual contract thì thiệt hại nặng nề.

Trong các giao thức cho vay, chiến lược cho vay vòng lặp cho phép người dùng có được đòn bẩy. Gần đây với sự phổ biến của các tài sản sinh lãi, chiến lược này được chú ý nhiều vì có lợi nhuận khi lợi suất tài sản cao hơn lãi suất vay. Nhưng trong thời điểm biến động mạnh của thị trường, ngay cả việc mất neo nhẹ cũng có thể gây áp lực lớn lên các vị thế đòn bẩy. Khi giá giảm mạnh vào ngày 10 tháng 10, nhiều người dùng không thể đóng vị thế kịp thời và cuối cùng bị thanh lý.

Mặc dù đòn bẩy dẫn đến nhiều tổn thất, nhưng các trường hợp như Stream Finance nổi bật đặc biệt, nó cảnh báo chúng ta rằng: việc mù quáng đuổi theo lợi nhuận quá cao không phải là hành động khôn ngoan. Chúng tôi sẽ phân tích chi tiết trong phần tiếp theo.

Stablecoin có thực sự ổn định? Sự kiện Stream Finance

Vào quý IV năm nay, một số stablecoin có cơ chế khiếm khuyết đã lần lượt sụp đổ. Ban đầu chúng có lẽ đã có thể tồn tại lâu hơn, nhưng sự kiện thanh lý tháng Mười đã thanh lý một phần tài sản ổn định bị đòn bẩy quá mức. Trong đó, quy mô lớn nhất và ảnh hưởng rộng nhất là xUSD (Stream Finance) và deUSD (Elixir), cả hai có liên quan với nhau và cuối cùng cùng sụp đổ.

Lấy Stream Finance làm ví dụ, về bản chất họ bán một "stablecoin" xUSD bị đòn bẩy quá mức, thế chấp không đủ. Khi người dùng gửi tiền ký quỹ, giao thức sẽ đúc xUSD, chuyển đổi tiền gửi của người dùng thành stablecoin deUSD lợi suất cao của Elixir, sau đó gửi chúng vào các giao thức cho vay như Euler, Morpho.

Thông qua việc vay thế chấp, họ không thực hiện vòng lặp đơn giản, mà là đúc thêm xUSD, làm phình to nguồn cung lên hơn 7 lần so với tài sản thế chấp thực tế, chỉ với 1,9 triệu USD tài sản thế chấp USDC có thể xác minh được, nhưng lại hỗ trợ cho 14,5 triệu USD xUSD.

Ngoài ra, giao thức còn tồn tại một số rủi ro tiếp xúc ngoài chuỗi mà người dùng không biết. Trong sự kiện thanh lý ngày 10 tháng 10, vị thế ngoài chuỗi chính của họ cũng bị thanh lý, dẫn đến sự sụp đổ của giao thức, thiệt hại 93 triệu USD, sau đó họ đã tắt chức năng rút tiền. Việc đóng rút tiền gây hoảng loạn cho những người nắm giữ xUSD, bán tháo tài sản trên thị trường thứ cấp thanh khoản thấp, khiến token nhanh chóng mất neo. Sau đó, deUSD của Elixir cũng nhanh chóng mất neo, nhưng giao thức này đã tìm cách xử lý việc mua lại cho hầu hết người dùng.

Tất cả các kho bạc và người quản lý tiếp xúc với các stablecoin này trong các giao thức cho vay như Euler, Morpho đều chịu thiệt hại. Thậm chí một số giao thức cũng产生 nợ xấu vì chúng sử dụng oracle giá cố định, vẫn mã hóa cứng giá của các tài sản này là 1 USD trong khi chúng thực tế đã mất neo. Không có giải pháp hoàn hảo để định giá các tài sản như vậy; các giao thức có thể sử dụng oracle proof-of-reserve, nhưng tài sản thế chấp cho các stablecoin như xUSD thường bị đòn bẩy quá mức hoặc không minh bạch. Cuối cùng, người dùng tham gia vào các giao dịch APY cao như vậy phải hiểu rằng: đây là một khoản đầu tư rủi ro cao, hãy nghiên cứu cẩn thận.

Trở lại cơ bản: Doanh thu là vua

Doanh thu là nền tảng của bất kỳ doanh nghiệp nào. Nếu một giao thức có thể kiếm tiền và có cơ chế tốt để trả lại giá trị cho người nắm giữ token, thì tất cả mọi người đều có lợi. Tất nhiên, thực tế thường phức tạp hơn, người nắm giữ token thường trở thành bên bị thiệt hại. Trước khi thảo luận về tích lũy giá trị, trước tiên chúng ta hãy xem xét các nguồn thu nhập chính của ngành công nghiệp crypto.

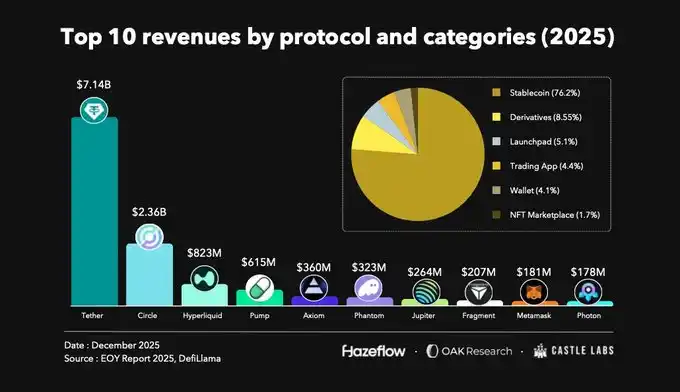

Nhìn vào mười giao thức có doanh thu hàng đầu trong năm qua, các nhà phát hành stablecoin đóng góp khoảng 76% doanh thu, tiếp theo là phái sinh, launchpad, ứng dụng giao dịch, v.v.

Stablecoin一直是 ngành crypto kinh doanh sinh lời nhất, vì chúng được sử dụng rộng rãi, là nền tảng của DeFi, và cũng là kênh chính để tiền ra vào hệ sinh thái. Thứ hai, phái sinh và launchpad cũng đóng góp một phần doanh thu đáng kể.

Trong năm qua, Tether và Circle có tổng doanh thu lên tới 9,8 tỷ USD và tiếp tục duy trì quy mô tương tự. Theo sau là Hyperliquid và Jupiter trong lĩnh vực phái sinh, cả hai có tổng doanh thu khoảng 1,1 tỷ USD.

Ngoài những lĩnh vực trưởng thành này, các giao thức như Pumpdotfun cũng có dòng doanh thu bền vững. Đáng chú ý, một số giao thức trong danh sách mới được khởi chạy vào năm ngoái, tương đối mới, phản ánh thị trường sẵn sàng thử nghiệm các giải pháp thay thế mới nổi. Đồng thời, các biện pháp khuyến khích rất quan trọng đối với hiệu suất ban đầu và thu hút người dùng của giao thức, và có thể khiến người dùng ở lại nhờ các tính năng đặc sắc của nó.

Trước đó, một trong những giao thức DeFi lớn nhất, Uniswap, do token của nó bị hạn chế quy định, đã không thể liên kết trực tiếp với doanh thu giao thức. Đề xuất này đã đốt 100 triệu token UNI từ kho bạc, tương đương với số lượng cần đốt nếu phí giao thức được kích hoạt ngay từ đầu. Đồng thời, nó chính thức kích hoạt phí giao thức và sử dụng các phí này để tiếp tục đốt token UNI, và ngừng tính phí cho giao diện front-end, ví và API của nó.

Điều này có nghĩa là sự tăng trưởng của giao thức sẽ được liên kết trực tiếp hơn với giá trị của token quản trị. Ngày càng nhiều dự án đang chú ý đến sự liên kết giá trị này, cố gắng hướng nhiều giá trị hơn đến người nắm giữ token.

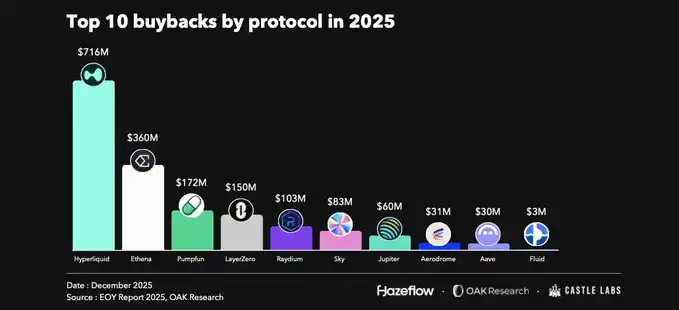

Mua lại trở thành chiến lược chủ đạo

Trước đây, hiệu suất của token crypto phần lớn phụ thuộc vào nỗ lực marketing, người dùng thường không quá quan tâm đến mô hình kinh tế của giao thức. Điều này có thể có lợi cho các nhà đầu cơ ngắn hạn, nhưng về lâu dài khó có thể duy trì, nhiều người nắm giữ token cuối cùng không thể thoát ra. Ngày nay, mô hình kinh tế và doanh thu thực tế của giao thức trở thành cốt lõi để đo lường giá trị, và không còn phụ thuộc đơn thuần vào sự cường điệu hóa thị trường.

Một trong những động lực quan trọng của sự thay đổi này là sự ra mắt của token HYPE và cơ chế tích lũy giá trị của nó. Giao thức đưa 99% doanh thu vào quỹ hỗ trợ, được sử dụng để mua lại token HYPE trên thị trường, từ đó thổi bùng lại sự quan tâm của thị trường đối với lĩnh vực perpetual contract - Hyperliquid đã thiết lập tiêu chuẩn cực cao cho việc này. Những lần mua lại này cung cấp hỗ trợ giá mạnh mẽ cho token HYPE, thúc đẩy sự tăng trưởng giá trị của nó.

Không chỉ Hyperliquid, các giao thức DeFi blue-chip như Aave, Maple, Fluid cũng lần lượt khởi động chương trình mua lại. Mua lại là một cách tốt để chia sẻ doanh thu với người nắm giữ token, nhưng nó yêu cầu giao thức có nguồn thu nhập bền vững. Vì vậy, mua lại phù hợp hơn với các giao thức trưởng thành, đối với giao thức mới, giai đoạn đầu nên tập trung vào chính sự tăng trưởng.

Kể từ khi khởi động chương trình mua lại vào tháng 4, Aave đã tích lũy sử dụng khoảng 33 triệu USD để mua lại.

Tương tự, Fluid kể từ tháng 10 cũng đã hoàn thành khoảng 3 triệu USD mua lại, đưa doanh thu của nó trực tiếp trả lại cho người nắm giữ token.