Tác giả: Curry, Deep潮 TechFlow

Tiêu đề gốc: Sôi động là của 'những kẻ như Epstein', Saylor chỉ muốn tích trữ Bitcoin

Một người có thể tích trữ 710.000 Bitcoin là có lý do của nó.

Vào thứ Sáu tuần trước, Bộ Tư pháp Hoa Kỳ đã công bố tài liệu vụ án Epstein, dài tới 3 triệu trang. Các chính trị gia, tỷ phú, ngôi sao, một loạt cái tên đang nhảy ra từ những tài liệu này. Và nhà sáng lập của MicroStrategy (nay là Strategy), Michael Saylor, cũng có trong đó.

Chỉ có cách Saylor xuất hiện hơi đặc biệt, anh ấy thuộc về bàn bị "chê".

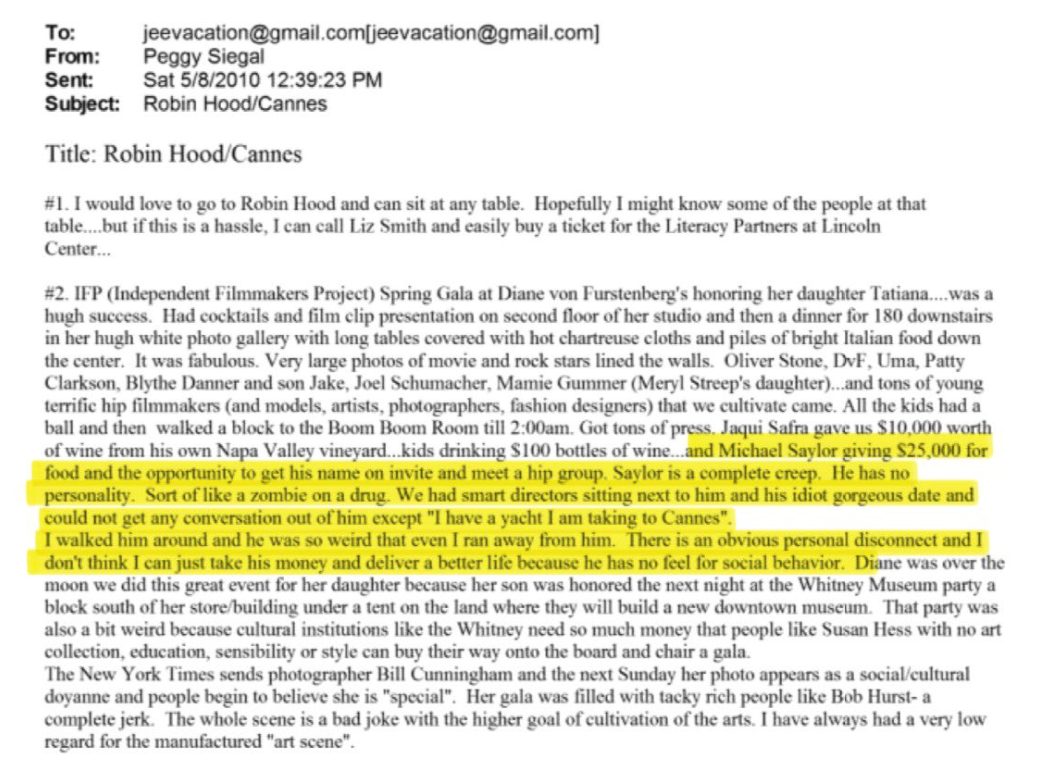

Theo thông tin công khai hiện tại, vào năm 2010, Peggy Siegal, người phụ trách quan hệ công chúng của Epstein, đã từng than phiền trong một email cá nhân như sau:

"Có một người tên là Saylor đã bỏ ra hai mươi lăm nghìn đô la để mua một vé tham dự bữa tối, tôi phụ trách giao lưu với anh ta. Kết quả là người này hoàn toàn không thể nói chuyện, giống như một xác sống phê ma túy vậy, tôi thực sự không chịu nổi, đã bỏ chạy giữa chừng."

Công việc chính của Peggy là PR phim Hollywood, nghề tay trái là sắp xếp các bữa tiệc cho Epstein, nói thẳng ra là tìm kiếm người giàu để kéo vào vòng kết nối.

Giao lưu với người giàu, để họ làm quen với những người phù hợp trong các bữa tiệc, bữa tối, chơi vui vẻ, tiêu tiền thoải mái. Với nhiều thập kỷ trong nghề, lẽ ra cô ấy đã gặp đủ loại tỷ phú.

Nhưng Saylor, cô ấy không thể "phục vụ" nổi.

Lý do không phải là nhân cách của anh ta có vấn đề, mà là anh ta quá trầm. Bỏ tiền ra vào sân, ngồi đó không nói chuyện được với ai, hoàn toàn không có hứng thú với giao tiếp xã hội.

Lời nguyên văn của Peggy là, "Tôi thậm chí không biết có thể nhận tiền của anh ta không, muốn nắn nó cũng không biết bắt đầu từ đâu... Anh ta không có cá tính, hoàn toàn không hiểu nghi thức xã giao."

Bây giờ vụ án Epstein nổ tung, những người trong danh sách đang bận rộn tẩy sạch quan hệ. Saylor thì ngược lại, ngày xưa căn bản đã không chui vào được.

Một người quá nhàm chán và tự kỷ, ngược lại trở thành lá chắn bảo vệ.

Nhưng khi sự "nhàm chán" này được đặt trong một bối cảnh khác, thì lại là chuyện khác.

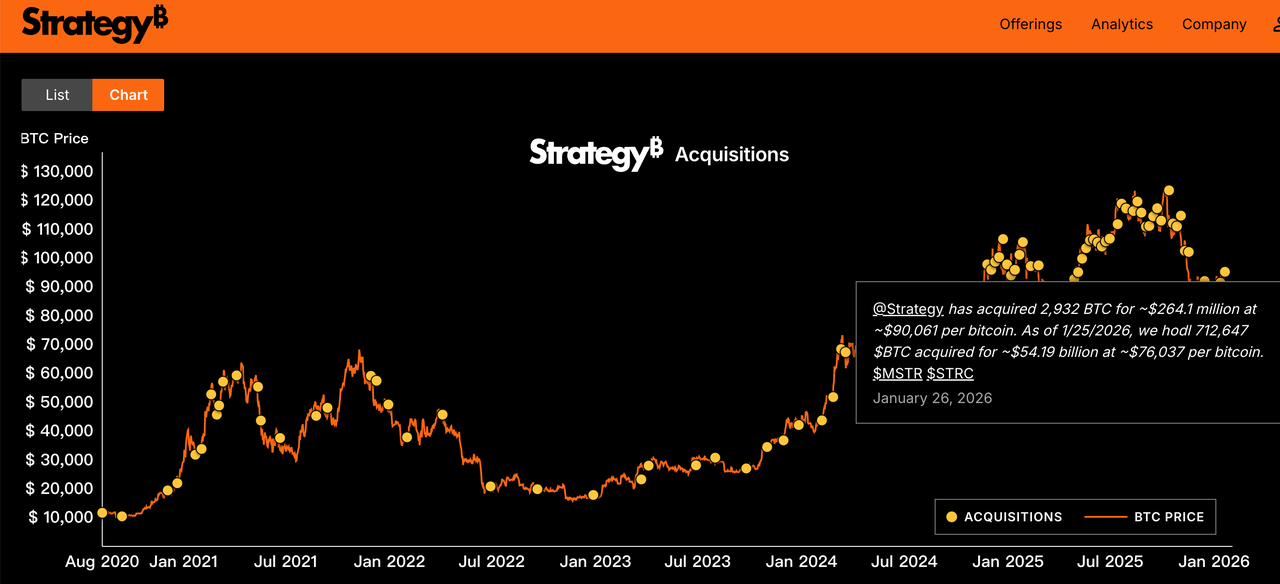

Công ty Strategy (tên cũ là MicroStrategy) của Saylor, là công ty đại chúng nắm giữ Bitcoin nhiều nhất toàn cầu. Tháng 1 năm nay, khi Bitcoin còn đang dao động quanh mức 9 vạn, họ lại mua hơn 37.000 Bitcoin, tiêu hết 3,5 tỷ đô la.

Gần như mua mỗi tuần một lần, kiên định không lay chuyển.

Tính đến nay, Strategy nắm giữ 712.647 Bitcoin, giá thành trung bình $76.037. Và hôm nay Bitcoin vừa giảm xuống dưới $76.000, điều này có nghĩa là vị thế của Saylor vừa vặn nằm trên đường hoà vốn.

Chỉ số sợ hãi thị trường đạt mức cao nhất trong 20 tuần, cộng đồng tiền điện tử kêu la thảm thiết. Giá cổ phiếu của Strategy cũng đã giảm 60% từ đỉnh.

Nhưng Saylor đã đăng tweet viết "More Orange" (Thêm màu cam), ngụ ý là tuần sau tiếp tục mua.

Năm đó Peggy nói anh ta giống xác sống. Bây giờ nhìn lại, việc tích trữ Bitcoin, có lẽ chính là việc cần một xác sống mới làm được.

Không giải thích, không chọn thời điểm, không xuống xe. Không có cảm giác gì với thế giới bên ngoài, và cảm thấy bản thân rất tốt.

Và năm đó Peggy than phiền không biết giúp anh ta tiêu tiền thế nào, bây giờ Saylor rõ ràng đã tìm được cách tiêu tiền của mình, đó là mua hết Bitcoin.

Từ email đó, Saylor trong giới danh lợi là một người ngoài cuộc. Ngồi không yên, nói chuyện không được, ngồi một đêm giống như chưa từng đến. Nhưng kiểu người này ngược lại ngồi rất vững trong giao dịch.

Không cần ứng xử, không cần gây dựng quan hệ, không cần suy đoán ý nghĩ của người khác. Chỉ nhìn chằm chằm vào một thứ, mua hàng tuần, mua rồi không bán.

Trầm, vô vị, không cảm giác với bên ngoài... Những đặc tính này đặt trong trường xã giao là khiếm khuyết, nhưng đặt vào việc tích trữ Bitcoin, biết đâu lại là thiên phú.

Sự việc này lan truyền, trên Twitter đã xuất hiện Meme kinh điển, đại ý là Saylor không hứng thú với các thiếu nữ vị thành niên, nhưng cực kỳ say mê với tài sản chưa thành niên (ám chỉ Bitcoin non trẻ).

Từ góc nhìn "mãi hậu pháo" (hindsight), vụ lộ này ở một mức độ nào đó, còn giúp Saylor xây dựng hình ảnh tích cực.

Sau khi vụ án Epstein bùng nổ vào năm 2019, Peggy, người phụ trách PR, đã bị các khách hàng như Netflix, FX hủy bỏ toàn bộ hợp đồng, cũng có nghĩa sự nghiệp PR của cô cơ bản đã kết thúc; còn Saylor bây giờ đã trở thành một trong những người nắm giữ Bitcoin lớn nhất toàn cầu.

Người bị chê bai vẫn đang mua coin, người chê bai anh ta đã ra ngoài cuộc chơi.

Nhưng nói đi cũng phải nói lại, tình thế hiện tại của Saylor cũng không quá dễ dàng.

Chủ tịch Fed mới Warsh thiên diều hâu, thị trường dự đoán sau khi ông ta nhậm chức sẽ không giảm lãi suất mạnh. Kỳ vọng lãi suất thay đổi, các loại tài sản toàn cầu chịu áp lực tập thể.

Vàng giảm, bạc giảm, Bitcoin cũng giảm mạnh hơn.

Thêm vào đó là ma sát thuế quan, quan hệ Mỹ-Âu căng thẳng, vốn bắt đầu chạy vào các tài sản trú ẩn an toàn truyền thống. Luận thuyết Bitcoin là "vàng kỹ thuật số" dần phai mờ.

Nếu Bitcoin tiếp tục giảm, khả năng Strategy huy động vốn bằng cách phát hành cổ phiếu mới sẽ ngày càng yếu, bánh xe luân chuyển coin-cổ phiếu có thể biến thành vòng lặp chết.

Nhưng Saylor dường như thực sự không quan tâm đến những điều này, đây có lẽ là mặt khác của sự "nhàm chán".

Nhà đầu tư bình thường không làm được như Saylor, không phải vì không có tiền, mà là vì quá "bình thường". Người bình thường sẽ xem tin tức, xem biểu đồ K-line, xem người khác nói gì. Chỉ số sợ hãi tăng vọt, tay bắt đầu ngứa ngáy, tim bắt đầu đau.

Mỗi ngày đều đưa ra quyết định, mỗi quyết định đều tiêu hao ý chí.

Trong khi chiến lược của Saylor dường như không có mắt xích "quyết định". Mua, là động tác duy nhất; không bán, là nguyên tắc duy nhất.

Như lời anh ấy nói: "Bitcoin là tài sản tốt nhất mà loài người từng phát minh, tại sao tôi phải bán?"

Bạn có thể nói đây là niềm tin, cũng có thể nói đây là sự cố chấp. Nhưng từ góc độ thực thi, ưu thế lớn nhất của hệ thống này là:

Nó không cần bạn thông minh, chỉ cần bạn nhàm chán.

Tất nhiên, đây không phải là khuyên bạn học theo anh ta. Chỗ dựa của Saylor là một công ty đại chúng, có cổ phiếu để phát hành, có trái phiếu để vay. Người bình thường không có những thứ này, học tư thế của anh ta phần lớn chỉ học được sự thua lỗ.

Nhưng có một điểm có lẽ có thể tham khảo.

Trong việc đầu tư, "thú vị" thường là nguồn gốc của thua lỗ.

Giao dịch thường xuyên, đuổi theo trào lưu, nghe theo tin tức, sử dụng đòn bẩy... Những hành vi khiến đầu tư trở nên "thú vị" này, lại chính là kẻ thù của lợi nhuận.

Và chiến lược thực sự kiếm được tiền, thường nhàm chán đến mức khiến người ta buồn ngủ.

Ví dụ của Saylor hơi cực đoan, nhưng logic là thông suốt. Trong một thị trường đầy ồn ào, "sự nhàm chán" có lẽ là năng lực khan hiếm nhất.

Những người năm đó múa lượn trong các bữa tiệc, bây giờ có người đang tẩy sạch quan hệ, có người đang chịu điều tra, có người đã hoàn toàn biến mất.

Có lẽ, tích trữ Bitcoin và làm người cũng là một đạo lý:

Chỗ ồn ào đừng ở lâu, việc nhàm chán mới đáng làm lâu dài.

Twitter:https://twitter.com/BitpushNewsCN

Nhóm trao đổi Telegram của Bitpush:https://t.me/BitPushCommunity

Đăng ký Telegram của Bitpush: https://t.me/bitpush