Tác giả: Kiến Vi Ti Tri Tạp Đàm

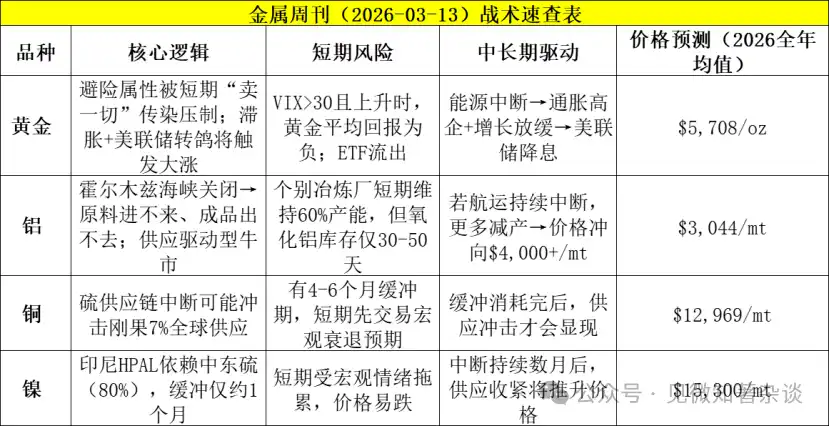

Tối nay đã đọc một báo cáo tuần mới nhất về kim loại của JPM, chủ yếu phân tích về bối cảnh gián đoạn vận chuyển ở eo biển Hormuz, các loại kim loại chính đang đối mặt với cuộc giằng co giữa "bán tháo trú ẩn" và "cú sốc nguồn cung".

Kết luận cốt lõi:

1, Vàng (Gold): Ngắn hạn "bị bán oan", dài hạn thị trường tăng giá lớn

Mâu thuẫn cốt lõi: Thuộc tính trú ẩn vs Khủng hoảng thanh khoản

Áp lực ngắn hạn (chế độ "bán mọi thứ"): Việc giá vàng giảm gần đây không phải do thuộc tính trú ẩn mất hiệu lực, mà là khi thị trường hoảng loạn (chỉ số VIX tăng vọt), các nhà đầu tư để chuẩn bị tiền ký quỹ và tiền mặt, đã bán tháo không phân biệt tất cả tài sản (bao gồm cả vàng). Dữ liệu cho thấy, khi VIX>30 và đang lên, xác suất tăng giá hàng tuần của vàng chỉ là 45%, lợi nhuận trung bình là âm.

Điểm mua chiến thuật: Dữ liệu lịch sử cho thấy, đợt bán tháo hoảng loạn này thường kéo dài khoảng 10-15 ngày. Bắt đầu từ ngày thứ 3 sau khi bán tháo, giá vàng thường bắt đầu một đợt phục hồi kéo dài khoảng một tuần, mức tăng trung bình vượt quá 2%.

Logic dài hạn (chuyển sang tăng giá): Nếu gián đoạn năng lượng tiếp tục kéo dài, lạm phát cao kết hợp với nguy cơ suy thoái kinh tế (stagflation), Cục Dự trữ Liên bang Mỹ (Fed) sẽ buộc phải chuyển sang chính sách nới lỏng để bảo vệ việc làm. Sự kết hợp "stagflation + giảm lãi suất" này sẽ trở thành bối cảnh vĩ mô "cực kỳ tích cực" đối với vàng.

2, Nhôm (Aluminum): Lựa chọn hàng đầu kiên định nhất cho vị thế mua

Logic cốt lõi: Thị trường tăng giá siêu cấp được thúc đẩy bởi nguồn cung

Chuỗi cung ứng mong manh: Các nhà máy luyện nhôm ở Trung Đông phụ thuộc cao vào oxit nhôm nhập khẩu (nguyên liệu) và xuất khẩu thành phẩm. Việc đóng cửa eo biển Hormuz đã cắt đứt con đường hai chiều "nguyên liệu vào, thành phẩm ra".

Tính không thể tránh khỏi của việc cắt giảm sản lượng (inevitability): Mặc dù một số nhà sản xuất (như Qatalum) tạm thời duy trì 60% công suất, nhưng kho nguyên liệu của họ chỉ có thể duy trì trong 30-50 ngày. Nếu vận chuyển đường biển không được nối lại, trong vài tuần tới sẽ có thông báo cắt giảm sản lượng quy mô lớn.

Mục tiêu giá: Gián đoạn nguồn cung sẽ đẩy giá nhôm nhanh chóng vượt mức 4.000 USD/tấn.

3, Đồng (Copper) và Niken (Nickel): Rủi ro cao nhưng thời gian đệm khác nhau

Điểm rủi ro chung: Chuỗi cung ứng Lưu huỳnh (Sulphur) bị đứt gãy.

Trung Đông cung cấp 50% lưu huỳnh vận chuyển bằng đường biển toàn cầu, và lưu huỳnh là nguyên liệu then chốt để sản xuất axit sulfuric, axit sulfuric lại là mạch máu của quá trình luyện đồng phương pháp thủy luyện (SX-EW) và niken ngâm chiết axit áp suất cao (HPAL).

· Đồng (Thiên về bi quan):

Rủi ro: Sản xuất ở những nơi như Cộng hòa Dân chủ Congo (DRC) có thể bị ảnh hưởng, ảnh hưởng đến khoảng 7% nguồn cung toàn cầu.

Đệm: Tồn kho + chuỗi vận chuyển có thời gian đệm 4-6 tháng. Trước khi thực sự thiếu hụt nguồn cung, thị trường sẽ giao dịch kỳ vọng suy thoái vĩ mô trước, giá đồng có thể giảm trước.

· Niken (Trung lập thiên giảm):

Rủi ro: Các dự án HPAL của Indonesia phụ thuộc 80% lưu huỳnh từ Trung Đông, và thời gian đệm chỉ khoảng 1 tháng.

Định vị: Mức độ chịu tác động của nó nằm giữa nhôm (tăng giá nhất) và đồng (thiên giảm). Mặc dù chi phí có thể tăng vọt, nhưng rủi ro chính hiện nay vẫn là đợt bán tháo do tâm lý vĩ mô.

I. Vàng và Áp lực Thị trường - Rủi ro lây nhiễm trước khi tăng giá

Bước sang tuần thứ hai của xung đột với Iran, nhôm vẫn là kim loại cơ bản mà chúng tôi kỳ vọng tăng giá nhiều nhất, bởi vì chúng tôi cho rằng, chỉ cần vận chuyển đường biển qua eo biển Hormuz tiếp tục bị gián đoạn, kim loại này đang tiến gần đến một điểm tới hạn sự kiện rất tích cực, được thúc đẩy bởi nguồn cung.

Nguồn cung đồng cũng phải đối mặt với rủi ro gián đoạn thông qua chuỗi cung ứng lưu huỳnh, cuối cùng có thể ảnh hưởng đến sản lượng khoảng 1,8 triệu tấn đồng cathode từ Cộng hòa Dân chủ Congo (DRC), chiếm khoảng 7% nguồn cung toàn cầu. Mặc dù khối lượng nguồn cung liên quan đến rủi ro là lớn, nhưng xét đến chuỗi cung ứng tương đối dài từ lưu huỳnh đến Congo, chúng tôi cho rằng, rủi ro cấp độ một vẫn nghiêng về việc giá giảm mạnh dưới sự đánh giá lại triển vọng kinh tế vĩ mô, trước khi gián đoạn nguồn cung trở thành vấn đề hàng đầu.

Niken cũng có điểm dễ bị tổn thương về nguồn cung liên quan đến lưu huỳnh, khoảng 460.000 tấn niken được sản xuất bằng phương pháp ngâm chiết axit áp suất cao (HPAL) ở Indonesia, chiếm 12% nguồn cung niken toàn cầu, phụ thuộc vào lưu huỳnh nhập khẩu từ Trung Đông.

Mặc dù thời gian đệm của niken có thể nhỏ hơn đồng, nhưng theo quan điểm của chúng tôi, sự sai lệch và gián đoạn của nhôm vẫn là rủi ro nguồn cung quan trọng nhất hiện nay.

Giá vàng giảm khoảng 6% so với trước khi chiến tranh bắt đầu, làm dấy lên câu hỏi về vị thế trú ẩn của nó. Đồng USD phục hồi và kỳ vọng giảm lãi suất của Fed giảm (đi kèm với áp lực lạm phát tăng do giá năng lượng tăng) là một phần nguyên nhân, nhưng phần lớn đợt bán tháo xảy ra vào tuần trước, bắt nguồn từ hiệu ứng lây nhiễm giảm rủi ro rộng rãi của nhà đầu tư.

Trong thời kỳ áp lực thị trường, ban đầu vàng sẽ bị cuốn vào giao dịch "bán tất cả". Chúng tôi sẽ thảo luận chi tiết hơn về rủi ro lây nhiễm ban đầu này, cũng như hiệu suất lịch sử của vàng trước và sau các sự kiện này, như một tài liệu tham khảo chiến thuật trong thời kỳ biến động cao.

Mặc dù vàng trong ngắn hạn vẫn có thể dễ bị ảnh hưởng bởi rủi ro lây nhiễm này, chúng tôi vẫn cho rằng, thời gian gián đoạn năng lượng càng kéo dài, tác động đến lạm phát và thậm chí tăng trưởng kinh tế càng lớn, bối cảnh của vàng rất có thể nhanh chóng chuyển sang tích cực đáng kể, đặc biệt là khi Fed chuyển hướng sang nới lỏng mạnh mẽ do nhiệm vụ kép về mặt việc làm.

II. Kim loại Cơ bản - Thời gian đệm chuỗi cung ứng khác biệt dẫn đến tác động vòng đầu khác nhau khi eo biển Hormuz đóng cửa lâu dài

Nhôm vẫn là kim loại cơ bản mà chúng tôi kỳ vọng tăng giá nhiều nhất.

Qatalum của Qatar là nhà máy luyện nhôm Vùng Vịnh đầu tiên thông báo cắt giảm sản lượng vào ngày 3 tháng 3, tuần này đã điều chỉnh kế hoạch, cho biết sẽ duy trì công suất ở mức 60% (khoảng 650.000 tấn/năm) nếu có đủ nguồn cung khí đốt.

Mặc dù điều này làm giảm nhẹ tổn thất nguồn cung tiềm năng hiện tại, nhưng nhà máy vẫn không thể giao hàng qua eo biển Hormuz và phụ thuộc vào oxit nhôm nhập khẩu. Giả sử ở công suất tối đa có tồn kho oxit nhôm 20-30 ngày, thì việc giảm xuống mức sử dụng 60% có nghĩa là tồn kho có thể kéo dài đến 30-50 ngày, tuy nhiên quyết định ngừng sản xuất thêm vẫn cần được đưa ra vài tuần trước khi tồn kho oxit nhôm cạn kiệt.

Nhìn chung, chúng tôi cho rằng điều này không thay đổi thực chất việc nhôm đang tiến gần đến một thị trường tăng giá được thúc đẩy bởi nguồn cung trong trường hợp eo biển Hormuz tiếp tục bị đóng cửa hiệu quả. Nếu trong vài tuần tới các hạn chế vận chuyển không được nới lỏng, chúng tôi dự kiến sẽ có thêm các thông báo cắt giảm sản lượng, biến sự sai lệch thị trường thành gián đoạn nguồn cung nghiêm trọng và kéo dài hơn, giá nhôm có thể nhanh chóng tăng lên trên 4.000 USD/tấn trước khi điều chỉnh giảm do nhu cầu.

Đồng cũng phải đối mặt với vấn đề chuỗi cung ứng, nhưng thời gian đệm trước khi gián đoạn có thể lớn hơn.

Trước thị trường có mức độ ưa thích rủi ro giảm và đồng USD mạnh lên, giá đồng cho đến nay thể hiện sức phục hồi đáng kể. Một trong những yếu tố hỗ trợ có thể là rủi ro nguồn cung từ việc gián đoạn chuỗi cung ứng lưu huỳnh - 50% lưu huỳnh vận chuyển bằng đường biển toàn cầu đến từ Trung Đông.

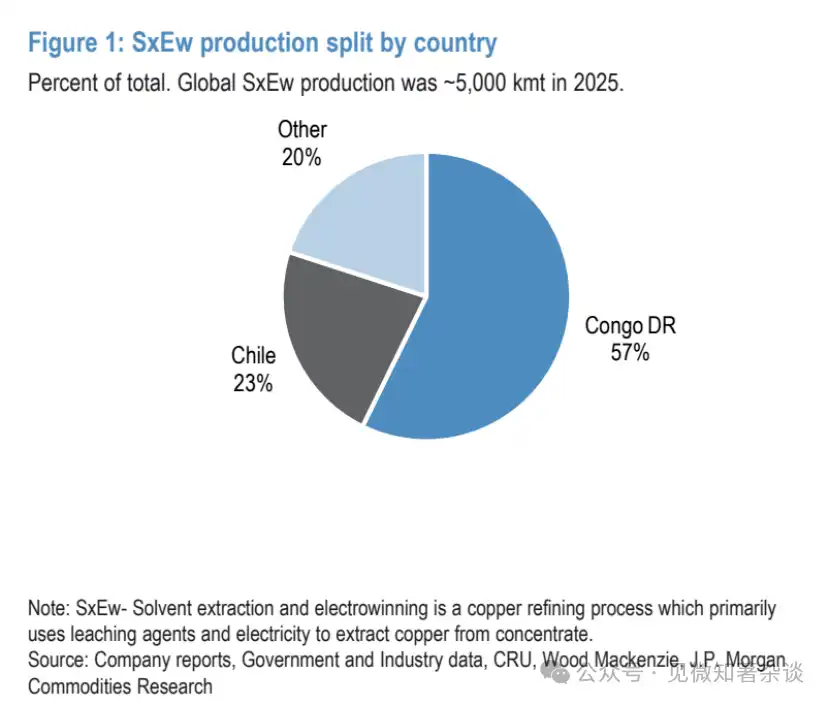

Lưu huỳnh và sản phẩm downstream của nó là axit sulfuric là then chốt cho sản xuất đồng bằng phương pháp chiết xuất dung môi-điện phân (SX/EW), phương pháp này sản xuất khoảng 5 triệu tấn đồng mỗi năm, chiếm 18% sản lượng đồng tinh luyện toàn cầu. Chile chủ yếu nhập khẩu lưu huỳnh từ Canada, Mỹ và Thổ Nhĩ Kỳ, trong khi năm ngoái hầu như toàn bộ lưu huỳnh nhập khẩu của Nam Phi và Cộng hòa Dân chủ Congo đến từ Trung Đông.

Hình 1: Tỷ lệ sản lượng đồng SX/EW theo quốc gia

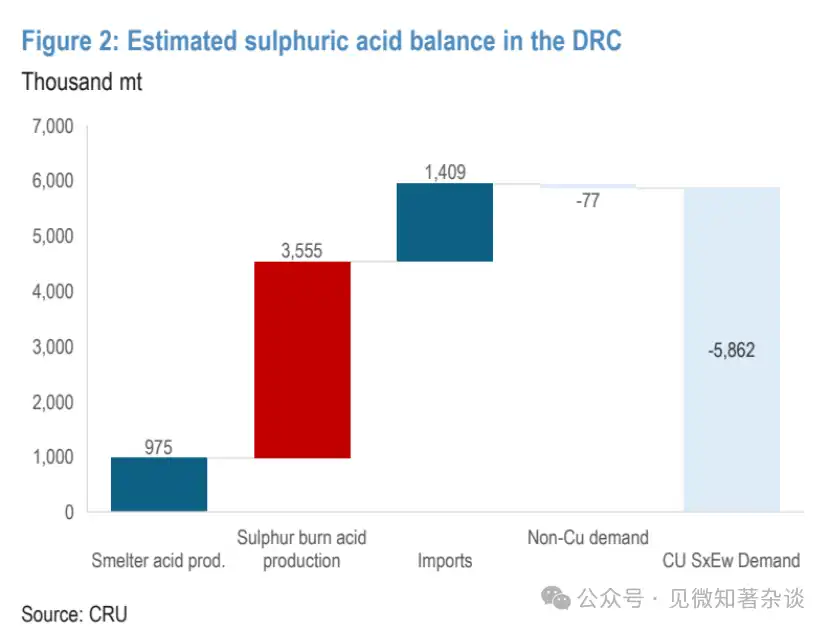

Theo dữ liệu của CRU, năm ngoái, gần 3,6 triệu tấn (tức 60%) nhu cầu axit sulfuric của Congo được đáp ứng bằng lưu huỳnh nhập khẩu đốt cháy. Với cường độ axit SX/EW là khoảng 1,93 tấn axit để sản xuất 1 tấn đồng cathode, điều này có thể ảnh hưởng đến sản lượng đồng SX/EW của Congo lên tới 1,8 triệu tấn, chiếm 7% nguồn cung đồng tinh luyện toàn cầu.

Hình 2: Ước tính Cân bằng Cung-Cầu Axit Sulfuric tại CHDC Congo

Tuy nhiên, thời gian đệm trước khi gián đoạn có thể khá dài. CRU ước tính khu vực này có khoảng 2-3 tháng tồn kho lưu huỳnh nguyên tố, cộng với chu kỳ vận chuyển 1-3 tháng từ Trung Đông, do đó có thể có thời gian đệm tồn kho 4-6 tháng trước khi ảnh hưởng đáng kể đến sản xuất đồng downstream.

Ngoài ra, bằng cách điều chỉnh trình tự chế biến quặng và điều kiện ngâm chiết, có thể giảm cường độ axit ròng, do đó trong tương lai sẽ bù đắp một phần tác động đến đồng. Vì vậy, để nguồn cung đồng SX/EW của Congo gián đoạn thực chất, có thể cần eo biển Hormuz đóng cửa lâu dài, nhưng trong thời gian đó cũng sẽ mang lại hậu quả kinh tế vĩ mô và nhu cầu nghiêm trọng.

Tóm lại, đối với đồng, đây nhiều hơn là vấn đề trình tự thời gian. Mặc dù rủi ro liên quan đến khối lượng nguồn cung lớn, nhưng xét đến thời gian đệm chuỗi cung ứng lưu huỳnh tương đối dài, chúng tôi cho rằng rủi ro cấp độ một vẫn nghiêng về việc giá giảm mạnh dưới sự đánh giá lại triển vọng kinh tế vĩ mô, trước khi gián đoạn nguồn cung trở thành then chốt.

Sản xuất Niken HPAL của Indonesia cũng đối mặt với rủi ro.

Lưu huỳnh sau khi chuyển đổi thành axit sulfuric, cũng là đầu vào quan trọng cho sản xuất niken bằng phương pháp ngâm chiết axit áp suất cao (HPAL). Indonesia có rủi ro sản lượng lớn nhất, lý do bao gồm: 1) Gần 80% nhu cầu lưu huỳnh của nước này phụ thuộc vào nhập khẩu từ Trung Đông; 2) Chuỗi cung ứng của nó có thể có thời gian đệm ngắn hơn đồng, thời gian vận chuyển từ Trung Đông khoảng 1 tháng.

Năm ngoái, sản lượng HPAL của các nhà sản xuất Indonesia là khoảng 460.000 tấn, chiếm 12% nguồn cung niken toàn cầu. Mặc dù chi phí cũng là một yếu tố, đầu vào hóa chất (bao gồm axit) chiếm gần 60% chi phí HPAL của Indonesia, nhưng các hoạt động này thường đã thuộc loại chi phí thấp (dưới 8.000 USD/tấn), do đó việc gián đoạn hoàn toàn vẫn là rủi ro nguồn cung tích cực chính của thị trường.

Theo quan điểm của chúng tôi, trong tác động vòng đầu của việc đóng cửa eo biển Hormuz lâu dài, định vị của niken nằm giữa nhôm (tăng giá) và đồng (giảm giá). Các nhà sản xuất HPAL chính được cho là đã ngừng cung cấp hợp đồng dài hạn, làm nổi bật áp lực chuỗi cung ứng đã bắt đầu ảnh hưởng đến sản lượng quy mô đáng kể.

Nhưng để thực sự tạo thành một cú sốc nguồn cung, có thể vẫn cần eo biển gián đoạn trong nhiều tháng, tương tự như đồng, điều này trước tiên sẽ kích hoạt mối lo ngại về nhu cầu/vĩ mô dẫn đến giá niken giảm phổ biến, sau đó mới là tái cân bằng nguồn cung.

III. Vàng - Cảnh giác với đợt giảm mạnh do giảm rủi ro trước khi có chất xúc tác mạnh mẽ hơn xuất hiện

Hai tuần qua chúng tôi liên tục nhận được câu hỏi về vàng: Tại sao nó không hoạt động như một tài sản trú ẩn (rút lui rõ ràng vào đầu tuần trước, lại chịu áp lực vào cuối tuần này)? Làm thế nào để ứng phó chiến thuật tiếp theo?

Như chúng tôi đã chỉ ra trong báo cáo phản ứng đầu tiên, phần bù rủi ro xung đột của vàng thường rất ngắn ngủi, thể hiện đặc điểm "mua tin đồn, bán sự thật".

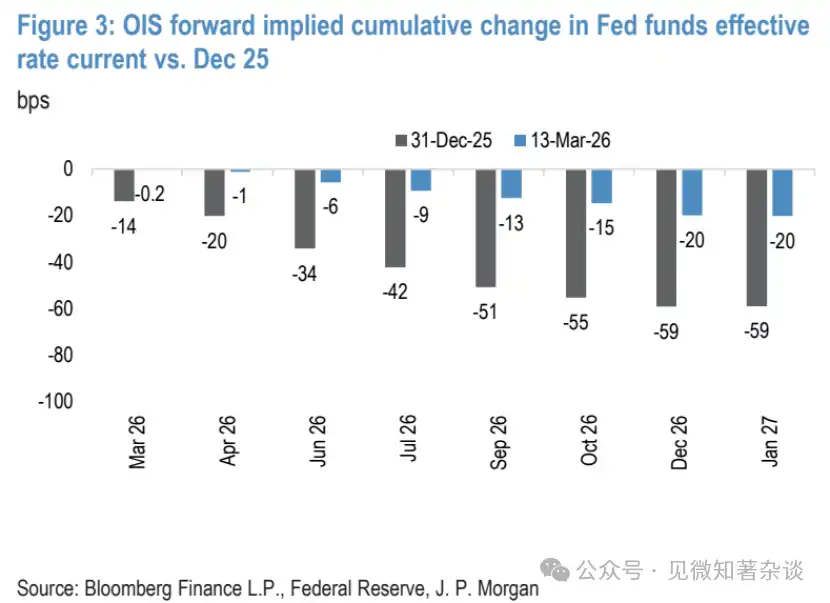

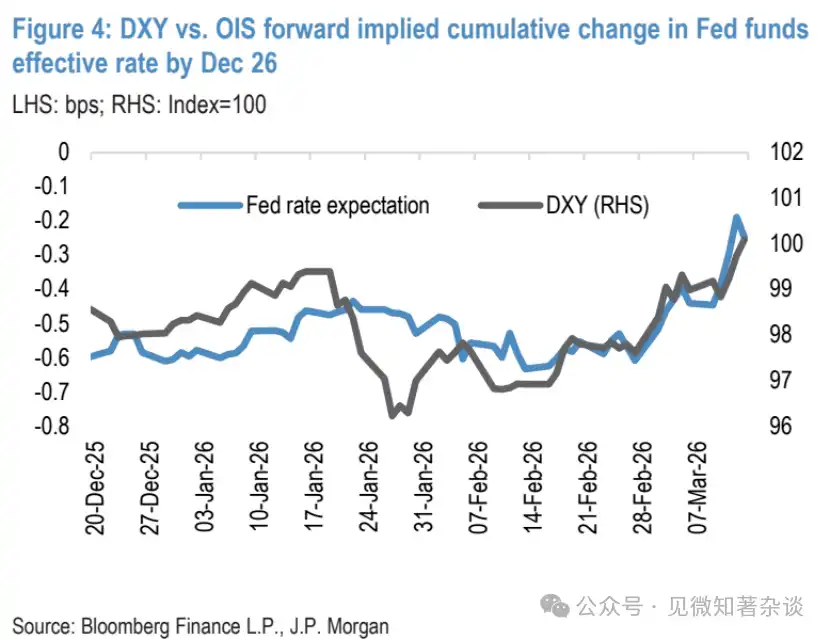

Ngoài ra, đồng USD phục hồi mạnh ban đầu, cùng với áp lực lạm phát do giá năng lượng tăng đã đẩy cao kỳ vọng lãi suất, làm suy yếu kỳ vọng giảm lãi suất của Fed, những yếu tố này tiếp tục gây áp lực mới.

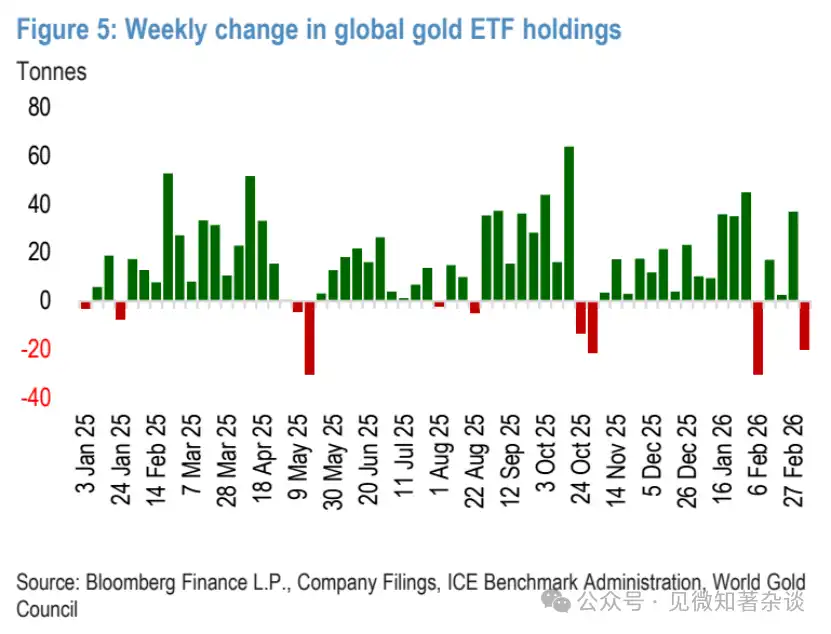

Chúng tôi cho rằng có một động thái đáng thảo luận khác - hiệu ứng lây nhiễm từ việc giảm rủi ro rộng rãi của nhà đầu tư khi biến động cổ phiếu tăng lên, điều này có thể dẫn đến dòng chảy ra khỏi quỹ ETF vàng và sự đảo chiều giảm mạnh ban đầu của vàng vào tuần trước.

Hình 3: Thay đổi tích lũy lãi suất quỹ liên bang hiệu dụng ngầm định OIS (Hiện tại vs Tháng 12/2025)

Hình 4: Chỉ số USD (DXY) so với Thay đổi tích lũy lãi suất quỹ liên bang hiệu dụng ngầm định OIS tính đến Tháng 12/2026

Hình 5: Thay đổi hàng tuần lượng nắm giữ ETF vàng toàn cầu

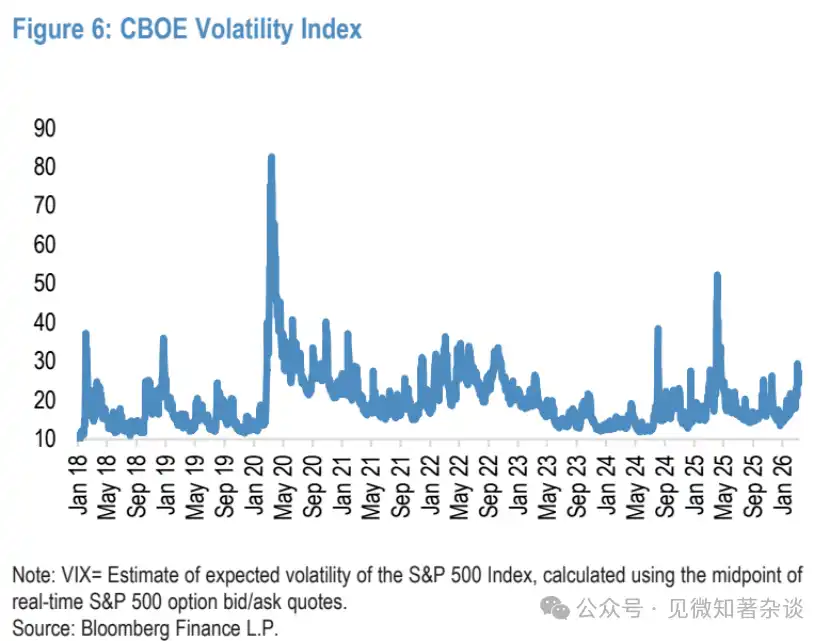

Hình 6: Chỉ số Biến động (VIX) của CBOE

Vàng không miễn nhiễm với cú sốc "bán tất cả"

Khi chỉ số VIX ở mức cao và đang tăng, vàng ban đầu sẽ bị cuốn vào giao dịch "bán tất cả".

Về góc độ chiến thuật, xét rằng thời gian eo biển Hormuz đóng cửa làm gián đoạn dòng chảy năng lượng và chuỗi cung ứng toàn cầu càng lâu, biến động cổ phiếu càng có thể cao, rủi ro lây nhiễm ban đầu này là một động thái cấu trúc quan trọng đối với vàng.

Nói chung, trong thời kỳ áp lực thị trường/cổ phiếu, động thái bán này của vàng bắt nguồn từ nhu cầu của nhà đầu tư nhằm tăng thanh khoản danh mục, huy động tiền mặt, kết hợp với áp lực ký quỹ bổ sung, tái cân bằng danh mục và cú sốc giá trị rủi ro (VaR), dẫn đến giảm rủi ro toàn diện.

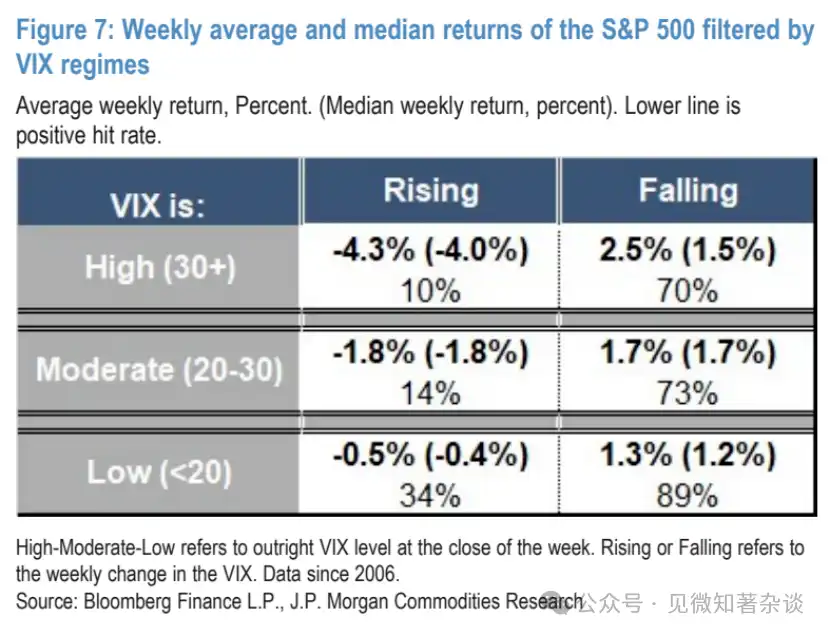

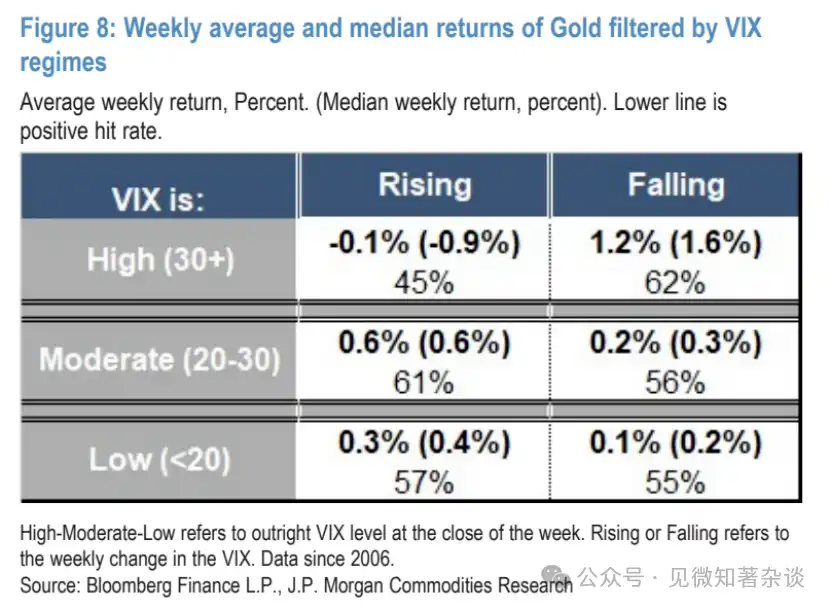

Dữ liệu chứng thực điều này: Khi sàng lọc lợi nhuận hàng tuần của vàng trong các khoảng VIX khác nhau cho thấy, khi VIX trên 30 và đang tăng, vàng phải đối mặt với lực cản lớn hơn trong thời kỳ co lại rõ rệt của cổ phiếu. Trong khoảng này, tỷ lệ lợi nhuận dương của vàng giảm xuống chỉ còn 45%, lợi nhuận trung bình hàng tuần chuyển sang âm, là nhóm duy nhất xuất hiện tình trạng này.

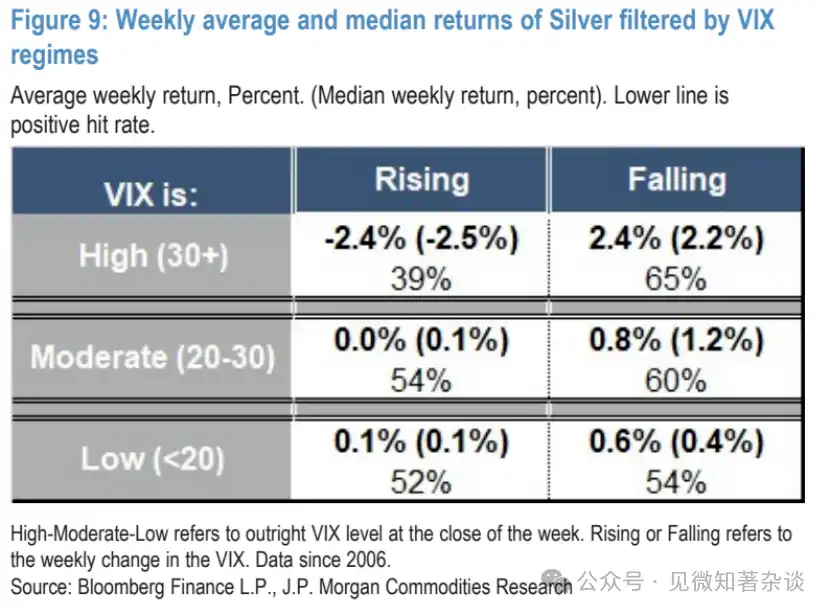

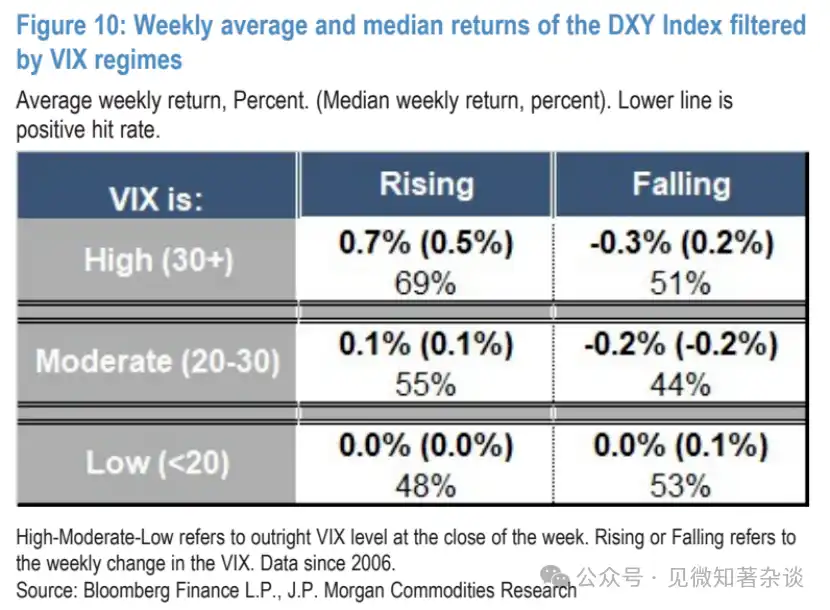

Ở thị trường bạc, hiệu ứng lây nhiễm trú ẩn này thậm chí còn rõ rệt hơn, trong môi trường VIX cao và đang tăng, giá bạc giảm khoảng 61% thời gian, mức giảm trung bình hàng tuần hơn 2%. Tương tự trong động thái này, đồng USD mạnh lên ban đầu cũng có thể phát huy tác dụng, bởi vì trong khoảng VIX cao và đang tăng, chỉ số USD DXY có lực mua bất đối xứng mạnh.

Hình 7: Lợi nhuận trung bình và trung vị hàng tuần của chỉ số S&P 500 theo khoảng VIX

Hình 8: Lợi nhuận trung bình và trung vị hàng tuần của vàng theo khoảng VIX

Hình 9: Lợi nhuận trung bình và trung vị hàng tuần của bạc theo khoảng VIX

Hình 10: Lợi nhuận trung bình và trung vị hàng tuần của chỉ số USD (DXY) theo khoảng VIX

Ngoài mức độ tuyệt đối của VIX, xu hướng cũng then chốt - vàng trong môi trường VIX cao và đang giảm, sẽ chuyển từ khoảng bất lợi nhất sang khoảng có lợi nhất.

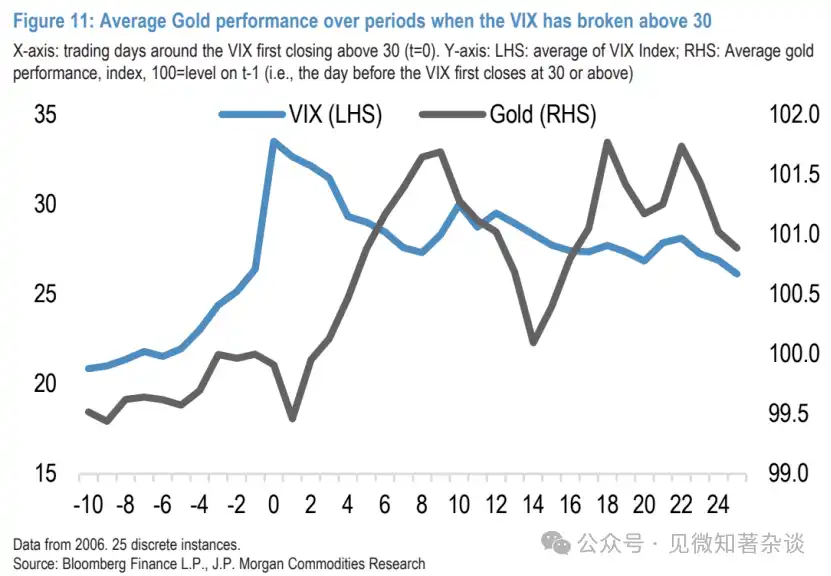

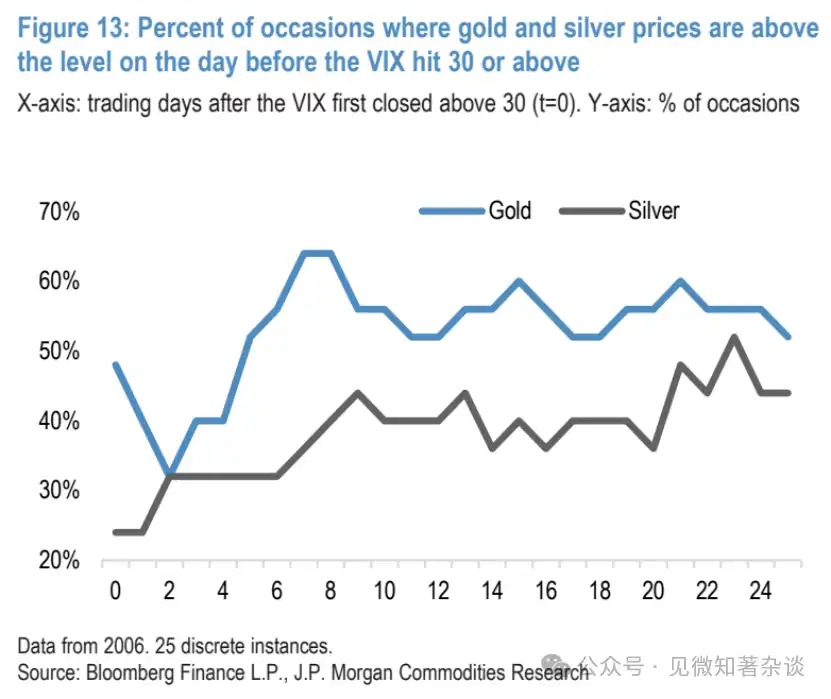

Để nghiên cứu chi tiết hơn về trình tự thời gian này, chúng tôi đã xem xét 25 trường hợp rời rạc kể từ năm 2006 khi VIX vượt qua khoảng cao này. Trong đa số trường hợp (ngoại trừ khủng hoảng tài chính toàn cầu năm 2008, năm 2011 và đại dịch Covid-19 năm 2020), VIX sẽ nhanh chóng giảm xuống dưới 30 trong vòng 10-15 ngày giao dịch.

Quan sát quỹ đạo giá trung bình của vàng trong các giai đoạn này, thường thì vài ngày đầu sau khi VIX vượt 30, áp lực bán vàng diễn ra mạnh mẽ nhất (mức giảm tích lũy trung bình khoảng 0,5%), bắt đầu từ ngày thứ 3 sẽ xuất hiện đợt phục hồi nhanh và liên tục, trung bình kéo dài hơn một tuần. Trong quá trình phục hồi này, vàng trung bình phục hồi mức trước khi vượt ngưỡng vào ngày thứ 4, và vào khoảng ngày giao dịch thứ 10 đạt mức tăng từ đáy đến đỉnh hơn 2%.

Hình 11: Biểu hiện trung bình của vàng trong các giai đoạn VIX vượt 30

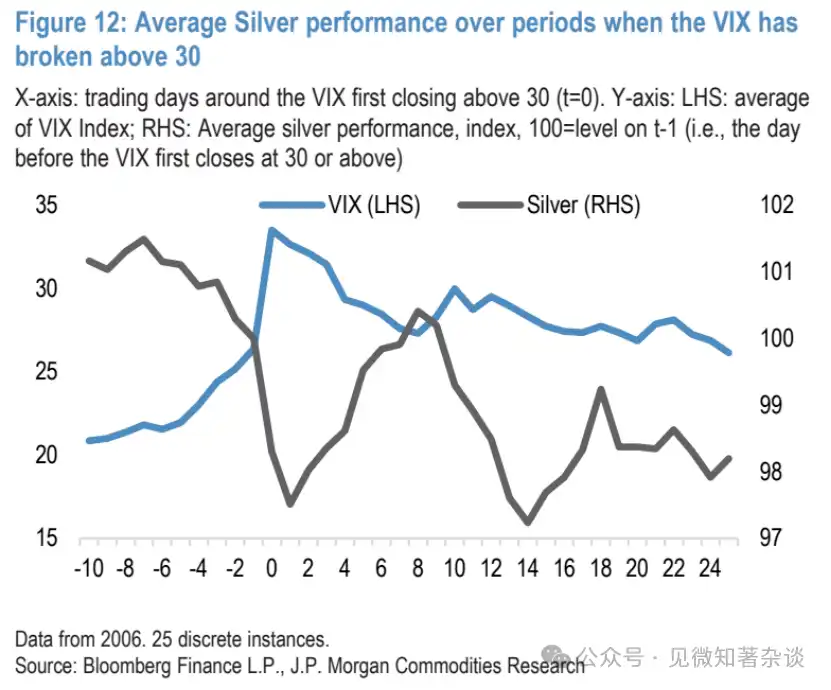

Con đường của bạc tương tự, nhưng do biến động cao hơn, mức giảm ban đầu lớn hơn (trung bình -2,5%), và trong cửa sổ phục hồi trung bình chỉ tăng lên chứ không vượt qua mức trước khi vượt ngưỡng. Ở thời gian xa hơn, bạc cũng dễ xuất hiện xu hướng đáy đôi, nhưng so với vàng thì dốc hơn và kéo dài hơn, đặc biệt tiếp tục giảm trong các đợt suy thoái năm 2008 và 2020.

Hình 12: Biểu hiện trung bình của bạc trong các giai đoạn VIX vượt 30

Hình 13: Tỷ lệ giá vàng và bạc trên mức của ngày trước khi VIX lần đầu đạt hoặc vượt 30

Giá năng lượng càng tăng cao và lâu, hàm phản ứng của Fed càng có khả năng chuyển sang thiên diều hâu

Nhìn ra ngoài chiến thuật ngắn hạn, mặc dù giá dầu tăng cao và kỳ vọng lạm phát tăng/kỳ vọng giảm lãi suất giảm có thể làm trầm trọng thêm một phần biến động giảm của vàng trong thời gian gần đây, nhưng cuối cùng chúng tôi cho rằng, trong kịch bản eo biển Hormuz đóng cửa lâu dài, vàng sẽ tăng giá đáng kể.

Đầu tiên là lạm phát - mặc dù chỉ số hàng hóa theo dõi sát lạm phát theo tháng, nhưng vàng trong thời kỳ lạm phát tăng nhanh và liên tục gần đây luôn là công cụ phòng ngừa rủi ro tương đối ổn định, xét đến động thái lạm phát hiện tại dưới rủi ro giá dầu, khuôn khổ này càng phù hợp hơn.

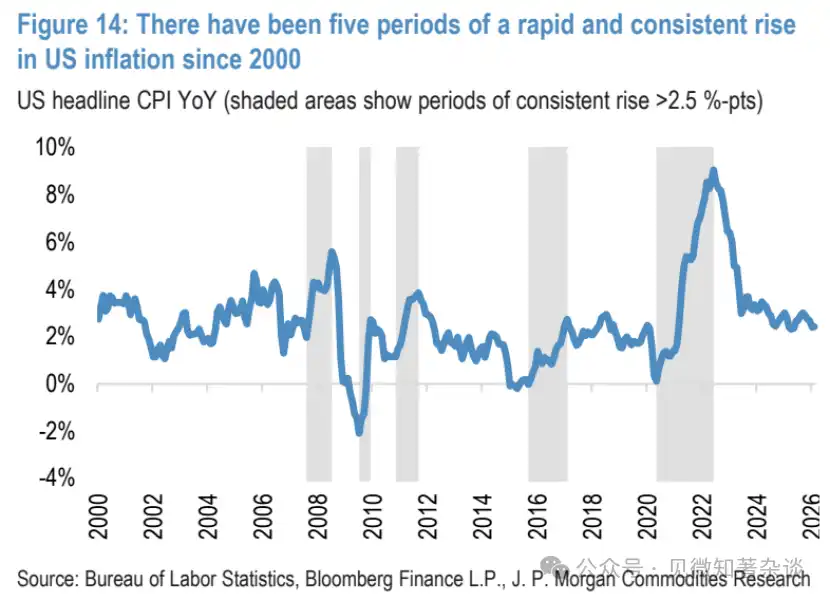

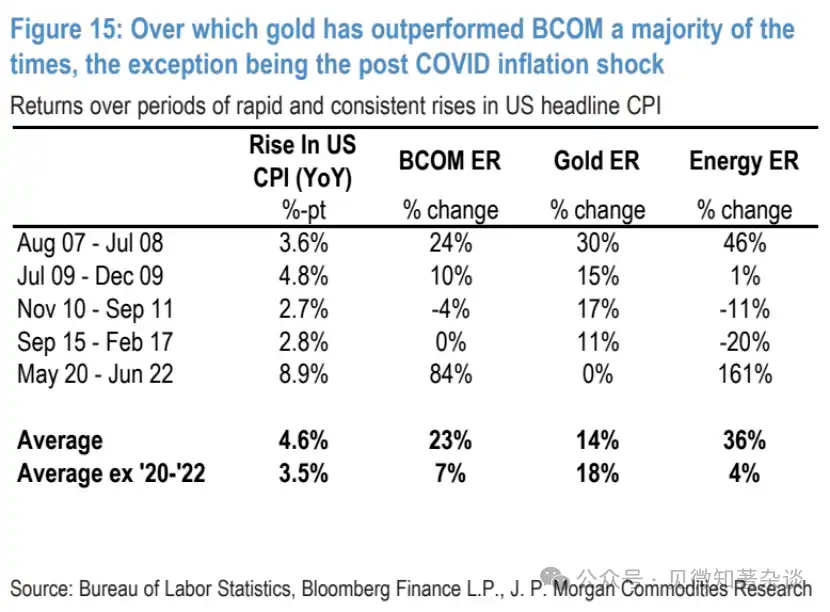

Kể từ năm 2000, CPI同比 của Mỹ đã năm lần xuất hiện sự gia tăng tương đối liên tục và đáng kể trên 2,5 điểm phần trăm. Trong đó bốn lần (ngoại trừ lần tăng lạm phát sau Covid-19 gần đây nhất), vàng đều ghi nhận mức tăng hai con số. Đặc biệt trong môi trường stagflation khi cú sốc giá dầu diễn ra, vàng vẫn là công cụ phòng ngừa rủi ro then chốt.

Hình 14: Năm thời kỳ lạm phát của Mỹ tăng nhanh và liên tục kể từ năm 2000

Hình 15: Trong các thời kỳ này, vàng phần lớn vượt trội chỉ số hàng hóa Bloomberg (BCOM), ngoại lệ duy nhất là cú sốc lạm phát sau Covid-19

Thứ hai là hàm phản ứng của Fed - trước cuộc họp tuần tới, các nhà kinh tế của chúng tôi cho rằng giá dầu tăng nhẹ (như đã thấy hiện nay) sẽ thúc đẩy Fed duy trì quan sát, nhưng nếu giá dầu tăng lớn hơn và lâu hơn, thì sẽ chuyển sang thiên diều hâu. Giá dầu càng cao và lâu, áp lực giảm phi tuyến tiềm năng đối với tăng trưởng càng lớn, từ đó kéo theo gánh nặng cho việc làm càng lớn.

Mặc dù điều này cũng dẫn đến mức tăng vọt lạm phát tổng thể lớn hơn, nhưng sự truyền dẫn sang lạm phát cốt lõi dường như có hạn. Do đó, nếu giá dầu tăng vọt lên 120 USD/thùng hoặc cao hơn do nguồn cung thực tế và kỳ vọng giảm liên tục, các nhà kinh tế của chúng tôi dự kiến Fed sẽ có xu hướng nới lỏng, bởi vì rủi ro giảm hoạt động kinh tế một lần nữa nổi bật.

IV. Kết luận

Mặc dù việc giảm rủi ro trong hai tuần qua đã ảnh hưởng đến vàng ở một mức độ nhất định, nhưng trong ngắn hạn vàng vẫn có thể bị ảnh hưởng bởi sự kiện giảm rủi ro rộng rãi hơn, đặc biệt nếu cổ phiếu đột ngột tính đến cú sốc tiêu cực lớn và lâu dài đối với nền kinh tế toàn cầu, gây ra lo ngại về thanh khoản.

Ngoài ra, khi thị trường lãi suất tiếp tục loại bỏ kỳ vọng giảm lãi suất còn lại của Fed, giá vàng còn có thể phải đối mặt với áp lực gần đây hơn nữa. Mặc dù cần cảnh giác với khả năng giảm mạnh hơn nữa này, nhưng nếu thời gian gián đoạn càng kéo dài, tác động đến lạm phát và thậm chí tăng trưởng kinh tế càng lớn, chúng tôi vẫn cho rằng bối cảnh của vàng sẽ nhanh chóng chuyển sang tích cực đáng kể, và được khuếch đại bởi việc Fed nhanh chóng chuyển hướng sang nới lỏng.