Tác giả: Ed Elson

Biên dịch: Deep TechFlow

Dẫn nhập Deep TechFlow: Tuần trước, ngành phần mềm đã bốc hơi 1 nghìn tỷ USD vốn hóa thị trường, giảm 14% trong một tuần, và giảm khoảng 20% tính từ đầu năm. Các cái tên lớn như Shopify, Atlassian, Salesforce, Adobe đều lao dốc.

Nguyên nhân? Anthropic đã ra mắt Claude Cowork và các plugin của nó, OpenAI cũng phát hành công cụ tương tự. Nhà đầu tư hoảng loạn bán tháo, cho rằng "AI đã giết chết phần mềm".

Nhưng Ed Elson cho rằng đây là sự hoảng loạn phi lý, chúng ta đã từng xem bộ phim này trước đây: khi ChatGPT xuất hiện năm 2022, Google giảm 40%; khi TikTok xuất hiện, Meta giảm 70%; khi DeepSeek xuất hiện, Nvidia giảm 30%.

Kết quả? Các công ty này đã tăng lần lượt 630%, 270%, 55% từ mức đáy. Thứ Năm, ông đã mua vào Adobe, Salesforce, ServiceNow và Microsoft, lý do: chi phí chuyển đổi cao, khả năng tích hợp AI mạnh mẽ, định giá cực thấp.

Toàn văn như sau:

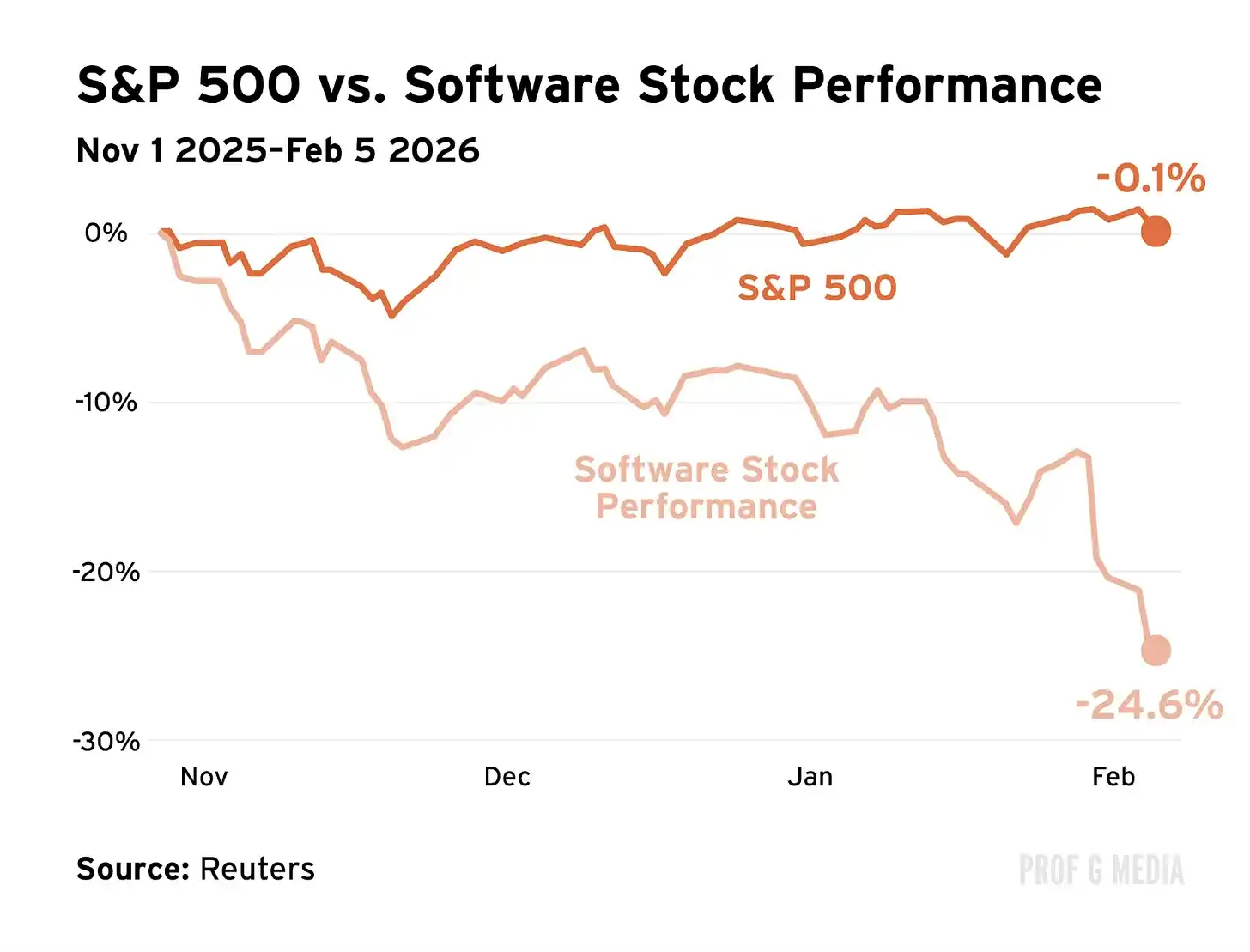

Tuần trước chúng ta đã chứng kiến cái gọi là cuộc tàn sát. 1 nghìn tỷ USD vốn hóa thị trường bị xóa sổ. Hoạt động bán tháo đạt mức cao kỷ lục. Các công ty mất 10%, 20%, 30% giá trị. Nếu bạn đang xem tài khoản hưu trí, có lẽ bạn không để ý: chỉ số S&P 500 chỉ giảm nhẹ. Đó là bởi vì cuộc tàn sát diễn ra ở một nơi rất cụ thể - một ngành đã thống trị danh mục đầu tư trong nhiều thập kỷ, nhiều người cho là bất khả chiến bại: phần mềm.

Tất cả các cái tên lớn nhất đều rơi vào tự do: Shopify, Atlassian, Salesforce, Adobe, danh sách còn tiếp tục. Ngành phần mềm mất khoảng 14% giá trị chỉ trong một tuần. Tính từ đầu năm đến nay, con số hiện tại là khoảng 20%.

Tại sao điều này xảy ra? Bởi vì AI. Vài tuần trước, Anthropic đã phát hành một công cụ AI mới Claude Cowork. Sau đó (tuần trước) họ phát hành các plugin mới cho các lĩnh vực cụ thể: công việc pháp lý, bán hàng, tài chính, tiếp thị, v.v. OpenAI cũng nhanh chóng phát hành các công cụ tương tự.

Nhà đầu tư nhanh chóng tự hỏi mình một câu hỏi quan trọng: Đây không phải là điều mà mọi công ty phần mềm truyền thống làm sao? Sau đó: AI vừa giết chết phần mềm? Cuối cùng, kết luận của họ: Bán hết tất cả.

Déjà vu

Chúng ta đã từng xem bộ phim này trước đây. Năm 2022, một công cụ AI tên là ChatGPT quét qua internet. Nhà đầu tư tự hỏi một câu hỏi quan trọng: Đây không phải là điều Google làm sao? Trong vòng vài tháng, Phố Wall quyết định tìm kiếm đã chết. Google năm đó mất tới 40% giá trị.

Trước đó, một ứng dụng mạng xã hội tên là TikTok xuất hiện. Nhà đầu tư tự hỏi: Đây không phải là điều Meta làm sao? Một khi Meta báo cáo người dùng giảm, 2.300 tỷ USD vốn hóa thị trường biến mất, đây là cuộc bán tháo lớn nhất trong 24 giờ trong lịch sử thị trường chứng khoán. Meta tiếp tục mất tới 70% giá trị.

Gần đây, một mô hình AI Trung Quốc tên là DeepSeek trở nên nổi tiếng. Nhà đầu tư tự hỏi: *Đây không phải là điều OpenAI làm sao? OpenAI không giao dịch công khai, nên việc bán tháo không thể thấy. Tuy nhiên, nỗi sợ vang vọng ra thị trường công khai. Nvidia trong những tháng tiếp theo mất 30% giá trị.

Kể từ các sự kiện vỡ thị trường này, Nvidia, Meta và Google đã tăng lần lượt 55%, 270%, 630% từ mức đáy. DeepSeek không phải là kẻ giết AI trong nước như nhà đầu tư nghĩ. Sau TikTok, Meta đã rút ra bài học và ra mắt phiên bản riêng là Reels, hiện có 2 tỷ người dùng hoạt động cơ sở. Sau ChatGPT, Google tăng gấp đôi đầu tư vào AI, cuối cùng ra mắt Gemini, đối thủ cạnh tranh phát triển nhanh nhất của ChatGPT. Google giờ đây được coi là nhà vô địch hạng nặng AI không thể tranh cãi.

Mô hình ở đây rất đơn giản. Công nghệ chuyển đổi đến. Nhà đầu tư không phân biệt quyết định "kết thúc rồi". Đánh giá của họ về công nghệ không sai, nhưng họ đánh giá quá cao tác động của nó. Họ hoảng loạn bán tháo, giả định trò chơi là tổng bằng không. Định giá lao dốc. Đột nhiên, những công ty vĩ đại nhất nước Mỹ được giảm giá một nửa. Trong khi đó, họ tiếp tục triển khai đội quân nhân tài và vốn để tập trung sắc bén và trung hòa cạnh tranh. Thu nhập tăng trưởng lớn hơn, định giá tăng vọt trở lại. Vài năm sau chúng ta nhìn lại biểu đồ và tự hỏi: Chúng ta đã nghĩ gì lúc đó? Tức là, tất cả chúng ta những người đã bán.

Có hoảng loạn, và rồi có điều này

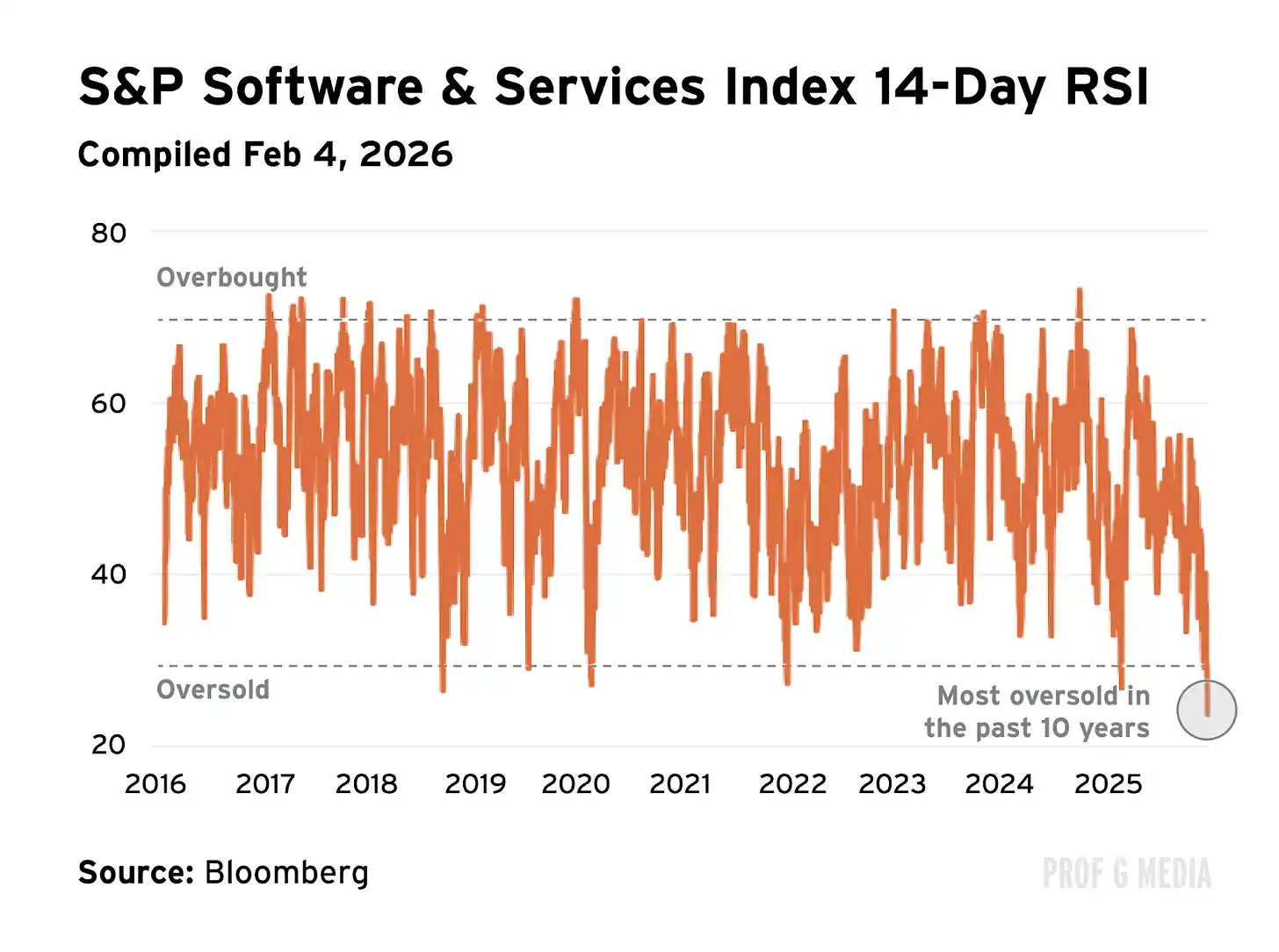

Tôi tin rằng những gì xảy ra tuần trước trong ngành phần mềm không khác gì. Đây không phải là điều chỉnh, mà là khủng hoảng toàn diện. Để vẽ cho bạn một bức tranh: Chỉ số Sức mạnh Tương đối (RSI) là một công thức nắm bắt áp lực mua bán. Điểm RSI 30 có nghĩa là cổ phiếu bị bán quá mức. Tuần trước, RSI trung bình của cổ phiếu phần mềm đạt 18. Tôi thường không thích phân tích kỹ thuật, nhưng trong trường hợp này, nó mô tả tốt những gì chúng ta thấy: tận thế.

Một mặt, lo ngại là hợp lý. AI có sẽ làm đảo lộn phần mềm không? Có. Nó sẽ gây áp lực lên biên lợi nhuận? Chắc chắn. Các công ty SaaS có phải suy nghĩ lại về phân phối của họ không? Không còn nghi ngờ gì nữa.

Mặt khác, đây không phải là điều thị trường nói với chúng ta tuần trước. Thị trường nói với chúng ta phần mềm đã kết thúc - bất kể bạn là ai hay bạn bán gì. Lập trường này đáng ngờ hơn nhiều. Mặc dù ban đầu tôi sẵn sàng lắng nghe ý kiến, tôi kết luận rằng nó không đến từ nơi lý trí, mà từ nơi sợ hãi. Nói cách khác: nó là phi lý.

Kiểm tra thực tế

Đầu tiên, không có gì ngăn cản các công ty phần mềm tích hợp AI. Câu chuyện ChatGPT với Google là ví dụ hoàn hảo. Chỉ vì OpenAI có một sản phẩm thú vị hơn không có nghĩa là Google đã chết. Google chỉ cần tăng cường sản phẩm hiện có của họ với tính năng AI (Google Tìm kiếm giờ là giao diện AI chính của Mỹ), sau đó xây dựng chatbot AI riêng của họ. Nếu các công ty SaaS chỉ đang phớt lờ AI, thì phe bán khống có thể có lý, nhưng họ không. Các công ty phần mềm đang toàn diện áp dụng AI.

Thứ hai, nhà đầu tư đánh giá thấp việc hủy hợp đồng SaaS doanh nghiệp là đau đớn lớn đến thế nào. Dùng thuật ngữ kinh doanh hơn: chi phí chuyển đổi cao. Quy trình bán hàng phần mềm trung bình có thể mất hơn nửa năm để hoàn tất và phải được mười người ra quyết định khác nhau phê duyệt. Quá trình này rất gian nan, vì hợp đồng dài. Đó còn chưa nói đến chi phí tài chính liên quan. Ví dụ, hợp đồng Salesforce điển hình không thể hủy miễn phí - doanh nghiệp phải trả 100% giá trị hợp đồng còn lại. Nói cách khác, là một doanh nghiệp việc chuyển đổi nhà cung cấp phần mềm của bạn là một việc rất lớn. Nếu bạn định làm điều đó, bạn tốt hơn nên có một lý do cực kỳ thuyết phục tại sao nó đáng giá. Hơn nữa, tất cả các giám đốc điều hành khác của công ty phải đồng ý với bạn. Đau đớn. Thật sự. Đau đớn.

Cuối cùng, trong phần mềm doanh nghiệp, vấn đề an ninh là rất lớn. Ký kết thỏa thuận phần mềm về cơ bản có nghĩa là giao tất cả dữ liệu riêng tư của bạn cho bên thứ ba và cầu nguyện họ không làm mất, sử dụng hoặc lạm dụng nó. Nói cách khác, nó cần sự tin tưởng. Đây là ưu tiên hàng đầu của 80% lãnh đạo CNTT. Hơn nữa, niềm tin không thể được mã hóa ra trong một ngày. Niềm tin phải được xây dựng trong nhiều năm thậm chí nhiều thập kỷ. Nó cần các mối quan hệ lâu dài và rất nhiều thành tích thành công. Đây là những điều mà các công ty truyền thống có mà Anthropic không có. Niềm tin và an ninh là một lợi thế lớn, không thể bị bỏ qua.

Đã đến lúc mua vào

Đến chiều thứ Năm, tôi đã thấy đủ. Trong đầu tôi có hai giọng nói. 1) Warren Buffett, người bảo tôi hãy tham lam khi người khác sợ hãi. 2) Mark Mahaney, người bảo tôi tìm "DHQ" (các công ty chất lượng cao bị định giá sai). Tôi quyết định đã đến lúc mua vào, và đưa cho mình hai lựa chọn.

Lựa chọn 1: Mua toàn bộ rổ phần mềm. Tôi xem IGV, một ETF của tất cả các tên phần mềm lớn, nó đã bị đè bẹp. Trong đó có thể có vài kẻ thua cuộc, nhưng bội số trung bình đã giảm đến mức tôi cảm thấy tôi thực sự không thể sai lầm. Đây là lựa chọn an toàn.

Lựa chọn 2: Chọn cổ phiếu. Tức là xác định cá nhân một số ít tên phần mềm mà tôi cho là công ty chất lượng cao. Đây là lựa chọn mạo hiểm hơn, vì tôi mạo hiểm mắc sai lầm và chọn kẻ thua cuộc. Tuy nhiên, tôi chọn Lựa chọn 2, vì tôi cảm thấy rất táo bạo.

DHQ (Công ty Chất lượng cao Bị định giá sai)

Sáng thứ Năm, tôi đã mua ba cổ phiếu: Adobe, Salesforce và ServiceNow. Sau đó, tôi mua thêm một cổ phiếu nữa: Microsoft. Lưu ý: Tôi không phải là cố vấn tài chính, đây không phải là lời khuyên tài chính - tôi chỉ nói cho bạn biết tôi đã làm gì. Lý do của tôi như sau.

1. Adobe

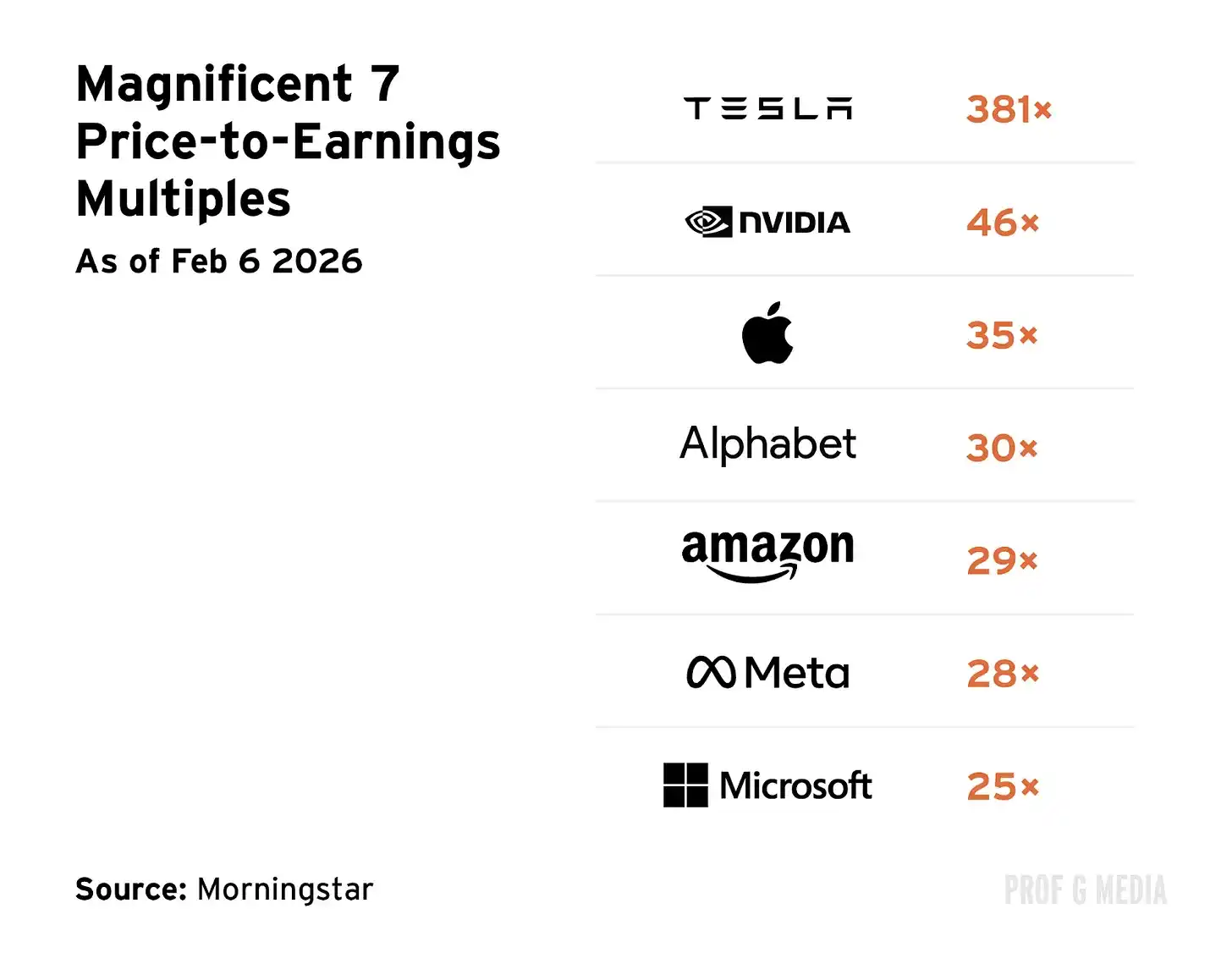

Adobe hiện có tỷ lệ P/E là 16, chưa bằng một nửa mức trung bình năm năm của nó. Nó cũng gần như bằng một nửa tỷ lệ P/E trung bình của S&P 500. Nó rất rẻ. Sự đồng thuận là AI sẽ khiến nó trở nên không liên quan, nhưng điều này bỏ qua hai sự thật quan trọng.

1) Adobe đã tích hợp AI mạnh mẽ. Trên thực tế, các tính năng AI của nó đã tạo ra hơn 5 tỷ USD doanh thu thường niên hàng năm, đây là hơn một nửa ARR của Anthropic.

2) Hào thành của nó là rất lớn. Hơn 98% Fortune 500 sử dụng Adobe, giống như các giải pháp phần mềm khác, sản phẩm được tích hợp sâu vào toàn bộ quy trình làm việc sáng tạo đến mức khó có thể chuyển đổi giải pháp. Nó phổ biến đến mức hầu hết các vai trò sáng tạo kỹ thuật số liệt kê thành thạo Adobe là yêu cầu công việc. Luồng gió thuận bổ sung là video ngắn. Adobe Premiere Pro là tiêu chuẩn ngành cho biên tập video, hầu hết các công ty truyền thông (bao gồm cả của chúng tôi) đang mở rộng đáng kể ngân sách video ngắn, vì phương tiện này tiếp tục bùng nổ.

2. Salesforce

Salesforce là một công ty được trao quyền AI khác được cho là đã chết.

Trong khi đó, ARR của các sản phẩm đại lý AI của nó đã tăng gấp bốn lần trong quý trước, công ty tiếp tục được xếp hạng số một là CRM đáng tin cậy nhất trong ngành. Nó đã giảm hơn 40% trong năm qua, tỷ lệ P/E của nó giờ thấp hơn mức trung bình của S&P, tỷ lệ P/E dòng tiền của nó khoảng một nửa mức trung bình 5 năm của nó.

Ngay cả khi Claude có sản phẩm thú vị hơn, tôi không tin điều này sẽ vượt qua chi phí chuyển đổi khổng lồ - chắc chắn không trong thời gian Salesforce có thể cần để xây dựng sản phẩm tương đương của riêng họ.

3. ServiceNow

ServiceNow năm nay bị tàn phá nặng nề - giảm khoảng 30% trong năm 2026.

Sự đồng thuận là tăng trưởng sắp kết thúc. Trong khi đó, cơ bản của nó kể câu chuyện ngược lại: doanh thu đăng ký quý trước tăng 21%, tổng doanh thu tăng 20%. Về khả năng AI của nó, ServiceNow hoàn toàn đủ.

Trên thực tế, công ty dự kiến sẽ tạo ra 10 tỷ USD doanh thu từ sản phẩm AI của mình trong năm nay. Nó cũng đã ký kết quan hệ đối tác nhiều năm với OpenAI và Anthropic - bằng chứng thêm rằng cuộc cách mạng AI không phải là tổng bằng không.

Tôi tin rằng OpenAI và Anthropic sẽ tăng trưởng mạnh mẽ năm nay, ServiceNow cũng vậy.

4. Microsoft

Nếu bạn đã nghe podcast ngày hôm qua, bạn sẽ để ý tôi không đề cập đến Microsoft. Đó là bởi vì lúc ghi âm tôi chưa mua.

Quan điểm ban đầu của tôi là tôi không cần Microsoft, vì mức độ tiếp xúc của tôi đã rất lớn. (MSFT chiếm 5% S&P 500.) Tuy nhiên, sau khi suy ngẫm, tôi quyết định định giá quá rẻ, không thể bỏ qua.

Lúc đó, P/E của Microsoft chỉ là 25 lần, thấp nhất trong Mag 7. Điều này thật vô lý tương đối vì những lý do tôi nêu bật ở trên, và đặc biệt vô lý vì một lý do quan trọng khác: Microsoft sở hữu gần một phần ba cổ phần của OpenAI.

Ngay cả khi bữa trưa của Microsoft bị ăn (mà tôi nghi ngờ), công ty có quyền hợp đồng được bồi thường. Rất ít công ty được định vị trong AI tốt hơn Microsoft. Giá hiện tại không phản ánh điều này.

Giả thuyết Thị trường Hiệu quả

Trong hầu hết trường hợp, tôi tin vào Giả thuyết Thị trường Hiệu quả - khái niệm rằng thị trường phản ánh tất cả thông tin có sẵn và thông minh hơn bất kỳ cá nhân nào. Tôi rất tôn trọng khả năng dự đoán của thị trường (đặc biệt là sau khi họ dự đoán đúng 93% người đoạt giải Quả cầu vàng). Tôi không tuyên bố thông minh hơn họ.

Tuy nhiên, tôi cũng tin rằng thi thoảng, một điều gì đó phi thường xảy ra - sự kiện chính trị, thảm họa thiên nhiên, đại dịch toàn cầu, hoặc quả thực, sự xuất hiện của công nghệ chuyển đổi. Trong những trường hợp này, tôi tin rằng thị trường có thể mất trí. Khi đó xảy ra, trong thời gian ngắn, Giả thuyết Thị trường Hiệu quả không còn tác dụng.

Tôi đang mạo hiểm mắc sai lầm và mất tiền ở đây. Nhưng đó là ý nghĩa của việc là một nhà đầu tư. Ngoài ra, nếu bạn không thỉnh thoảng mạo hiểm một chút, thì... vui ở đâu?

Hẹn gặp tuần sau,

Ed