Tác giả: Viễn Xuyên Đầu Tư Bình Luận

Khi một nhóm trò chuyện đầu tư ngày càng ít người nói chuyện, chỉ cần ném ra một biểu đồ đường cong giá trị tài sản ròng của Ngô Duyệt Phong, không khí có thể sôi động ngay lập tức.

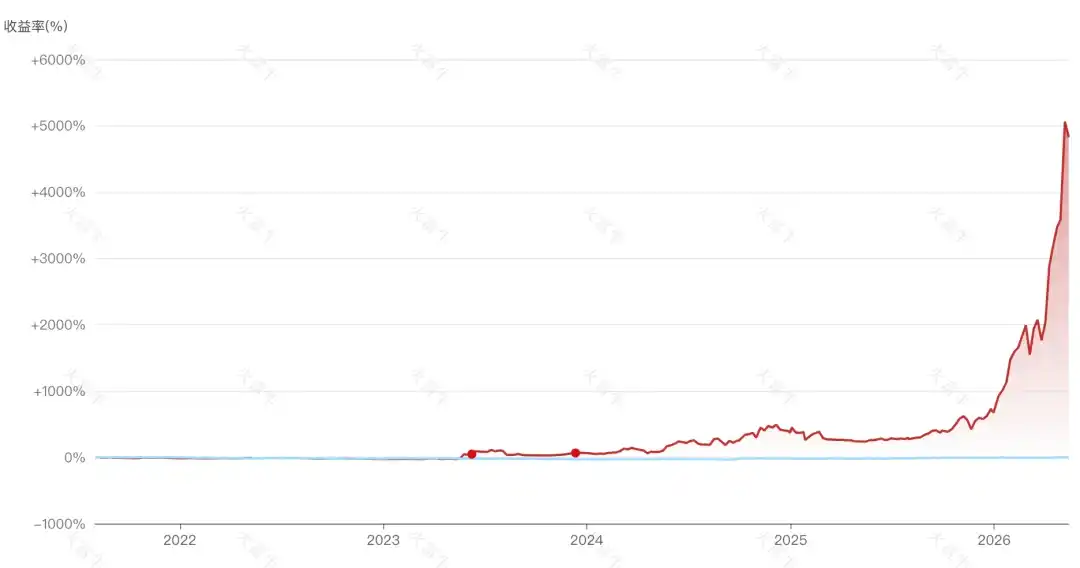

Lần này, giá trị tài sản ròng của sản phẩm sáng lập quỹ đầu tư Gia Việt Nguyệt Phong không chỉ quay trở lại mức trên mặt nước, mà còn lập mức cao mới trong lịch sử. Năm ngoái, Ngô Duyệt Phong đã đưa giá trị tài sản ròng từ hơn 3 hào trở lại trên mặt nước, tưởng rằng đã thoát khỏi vực sâu, nhưng chẳng bao lâu sau lại giảm về hơn 5 hào. Mãi đến ngày 8 tháng 5 năm nay, giá trị tài sản ròng gần đây đã tăng 167.54%, Ngô Duyệt Phong lại trở về.

Từ báo cáo danh mục đầu tư sản phẩm, tổng vị thế cổ phiếu đã đạt 100%, cơ sở hạ tầng tính toán AI 35% + chip lưu trữ 20%, tạo thành động lực chính cho sự tăng vọt giá trị ròng, mô-đun quang A-H, PCB chiếm 5%, Ngô Duyệt Phong hầu như đặt cược toàn bộ vào chuỗi công nghiệp tính toán AI [1].

Gần một năm nay, chỉ cần hơi thay đổi tư duy, đi đuổi theo quang thông tin và lưu trữ, thay vì phòng thủ trong rượu trắng, bất kể trước đó làm tệ đến đâu, hố sâu đào lớn thế nào, một phát là có thể lấp lại. Đứng trong ánh sáng, áp sát vào trái tim (chip), chính là mật mã giàu có lớn nhất năm nay.

Nguyên Lạc Thịnh, Hy Vã, Thú Thời - những quỹ chủ quan hàng trăm tỷ vô hạn hào quang năm 2020-2021, sản phẩm đại diện gần một năm nay giá trị ròng bùng nổ, vượt qua đỉnh lịch sử trước đó. Ngay cả phó lão sư Phó của Duệ Viễn gần một năm cũng lặng lẽ lật gấp đôi, giá trị ròng lập mức cao mới trong lịch sử. Một sản phẩm quỹ tên là Chuẩn Cẩm Chí Chiêm 1 Càng kỳ lạ hơn, năm nay đã lật gấp 5 lần, thành lập chưa đầy 5 năm đã lật gấp 50 lần.

Giá trị tài sản ròng sấm sét là gì

Còn có tin đồn quỹ tư nhân Diêu Kinh Hà kiếm được số tiền thiên văn nhờ lưu trữ và CPO, cựu nhân viên OpenAI Leopold một năm đưa quy mô quỹ đầu cơ từ 225 triệu USD lên 5.5 tỷ, và quỹ đầu tư nhà nước Hợp Phì sắp trở thành 'quỹ đầu tư mạo hiểm giỏi nhất' nhờ Trường Tân lên sàn. Dường như khắp nơi đều là người đứng trên 'Chip-Quang-Liti' đếm tiền, ai không có chỉ có thể nhìn giá lên, nhìn các giá trị tài sản ròng sấm sét lo lắng đến mức thùy trán trước tổn thương.

dir="ltr">Lúc này, những người đang đứng trong Hằng Khoa và cổ phiếu giá trị, trong lòng khó tránh khỏi dấy lên một nghi vấn: Ngay cả chị em KTV Thượng Hải cũng kiếm được 18 triệu, tại sao thị trường vẫn chưa chuyển đổi cao thấp?Bò silicon, Gấu carbon

Vòng hành trình này có một điểm kỳ lạ, chuỗi công nghiệp AI dù độ tắc nghẽn cao đến đâu cũng không giảm xuống được.

Quý I năm nay, tỷ lệ phân bổ của quỹ cổ phiếu chủ động cho phần cứng AI là 31.5%, tỷ lệ vượt phân bổ là 17.7%. Nếu so sánh với các ngành cốt lõi lịch sử, tuy chưa vượt chỉ số Mao năm đó, nhưng đã vượt qua đỉnh của tổ hợp Ninh [2].

Lưu Thần Minh của Quảng Phát cũng chỉ ra, năm ngoái tỷ lệ nắm giữ TMT của quỹ đã vượt 40%, tỷ lệ nắm giữ điện tử liên tục hơn một năm vượt 20%, từ góc độ độ tắc nghẽn giao dịch, tỷ trọng giao dịch TMT A-shares từ lâu đã vượt qua ngưỡng 40% của chu kỳ công nghiệp trước.

Dù tắc nghẽn như vậy, từ tháng 4 đến nay, chỉ số Philadelphia Semiconductor tăng 54%, chỉ số chip Khoa Sáng tăng 60%. Chưa kể phó lão sư Phó quý I trọng thương đổ vào Trung Tế Tấn Sáng, ngay cả 18 quỹ tăng cường cố định thu nhập mua vị thế bán dẫn trên 10%, cũng kéo ra một làn sóng giá trị ròng sấm sét.

Một điểm kỳ lạ khác của vòng hành trình này, Hằng Khoa dù giảm nhiều đến đâu cũng không thể đỡ dậy.

Đã hai tháng kể từ khi Hạ Tuấn Kiệt nói 'Hằng Khoa có thể đã giảm quá mức', Hằng Khoa vẫn không có dấu hiệu hồi phục, giống như cá chết nằm thẳng mắt trừng trên đá lạnh ở quán hải sản lớn.

Người yếu Hằng Khoa có nguyên nhân tất yếu, như Lưu Hiểu Long của Tụ Minh trả lời tại sao bán sạch cổ phiếu công nghệ H-shares: 1) Tác động tiềm tàng của AI đến mô hình kinh doanh internet; 2) H-shares chịu ảnh hưởng lớn hơn từ việc thắt chặt thanh khoản biên nước ngoài; 3) Năm 25 lượng huy động vốn IPO lớn, tiêu hao vốn.

Rốt cuộc hiện tại mô hình lớn vẫn là cục diện người thắng ăn tất và cạnh tranh đồng nhất hóa đuôi dài. Hoằng Thượng Tài Sản cho rằng, cách đánh nội cuộn 'miễn phí' và 'giá thấp' ở phía C đã dẫn đến tình thế định giá khó khăn của công ty AI Trung Quốc:

Khi khả năng tiền tệ hóa bị nghi ngờ, ngay cả nghiệp vụ AI của Tencent, Alibaba cũng khó được thị trường vốn công nhận. Mặc dù mô hình như Alibaba Thiên Vấn bắt đầu thử mô hình tính phí đóng nguồn, nhưng hiệu quả không tốt. Đây cũng là lý do tại sao thời gian gần đây thị trường dần mất kiên nhẫn với câu chuyện AI của Tencent, Alibaba, động lực mở rộng định giá của họ không đủ cốt lõi.

Điểm kỳ lạ nhất của vòng hành trình này, quản lý quỹ tiêu dùng bắt đầu chuyển đổi đuổi theo ánh sáng.

Trước đây muốn mua đáy quỹ tiêu dùng, thấy tên 'Chủ đề Tiêu dùng Nữ giới Bác Thời' hợp khẩu vị, mở mười cổ phiếu nắm giữ hàng đầu ra xem, đập vào mặt là Thủy Tinh Quang Điện và Trung Tế Tấn Sáng.

Lão pháp sư tiêu dùng nổi tiếng Đồng Tuân và Tiêu Nam cũng dần hòa cùng ánh sáng. Sau khi thay đổi tư duy, giá trị ròng của lão sư Đồng Tuân từ tháng 4 đến nay V-shaped đảo ngược; sau quý III năm ngoái, hàm lượng ánh sáng trong quỹ Dịch Phương Đạt Duệ Hằng do Tiêu Nam quản lý dần nâng cao, theo đó khoảng cách thành tích với đồng môn Trương Khôn lún sâu trong bùn rượu trắng càng ngày càng lớn.

Những hiện tượng kỳ lạ này, khiến người ta liên tưởng đến đỉnh cao chủ quan đa đầu vòng 2020-2021.

Chỉ là nhân vật chính lúc đó, là những quản lý quỹ 60s có trí nhớ cơ bắp với 'hàng rào độc quyền + kinh doanh vĩnh viễn', vượt phân bổ thị trường nắm giữ Quý Châu Mao Đài, Alibaba; còn nhân vật chính vòng này, đổi thành những người 85s có niềm tin cực hạn vào công nghệ cứng, vượt phân bổ thị trường nắm giữ Trung Tế Tấn Sáng, Hàn Vũ Kỷ, đa số là lần đầu gặp điểm 4200 sau khi quản tiền.

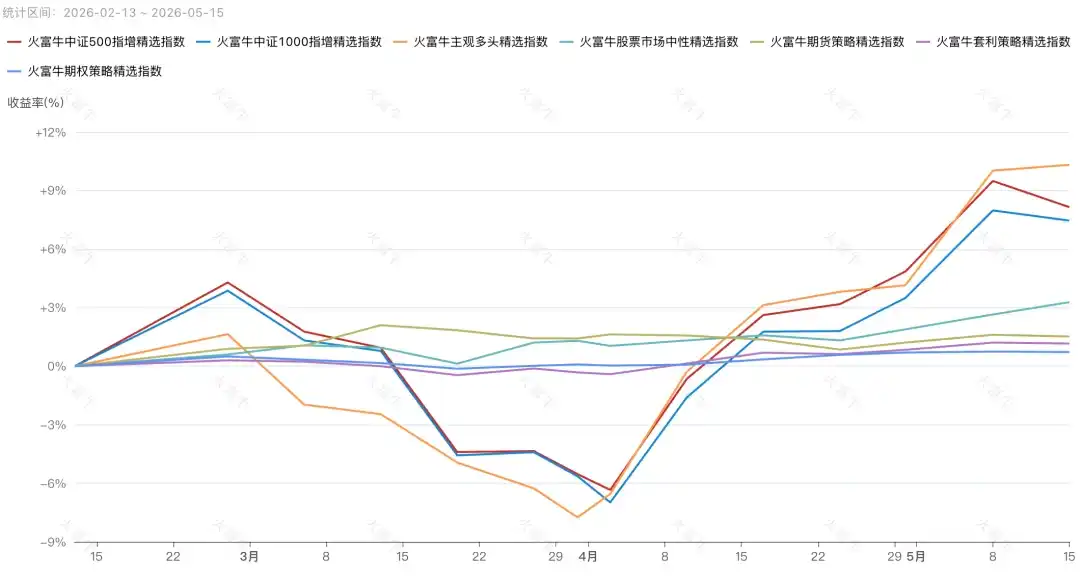

Nếu không phải AI, chủ quan đa đầu bị định lượng áp chế nhiều năm, đã lâu không oai phong như vậy. Gần 1 năm, quỹ công cộng có 12 sản phẩm chủ quan đa đầu tỷ suất lợi nhuận vượt 300%; gần 3 tháng, chỉ số tinh tuyển chủ quan đa đầu quỹ tư nhân Hỏa Phú Ngưu phản siêu chỉ số tinh tuyển tăng chỉ Trung Chứng 500, thăng cấp chỉ số chiến lược mạnh nhất.

Nhậm Trạch Bình nói, đây là thị trường bò mười năm một lần, thuộc về thị trường bò chính sách + công nghệ + nước cộng thêm thị trường bò niềm tin. Tôi cho rằng biểu đạt chính xác hơn là, người có niềm tin vào silicon đều là thị trường bò, người đi mua đáy carbon đều là thị trường gấu.

Tấn công hay phòng thủ

Đối với nhiều quản lý quỹ, tình cảnh hiện tại giống như Flick dẫn dắt Barcelona nghèo này, dường như không có lựa chọn nào khác.

Chiến thuật của Flick là lấy tấn công thay thế phòng thủ, áp chế cao vị khống chế bóng ở nửa sân đối thủ, giảm xác suất đối thủ đối mặt trực tiếp với khung thành mình. Một khi rút về phòng thủ cúi rình, dựa vào hàng phòng ngự yếu ớt của Barcelona, chỉ có thể thua càng thê thảm. Đạo lý tương tự, dù cúi rình trong Hằng Khoa và tiêu dùng phòng thủ, thị trường bò kết thúc vẫn sẽ giảm, nhưng ít nhất tấn công mua AI còn có thể tích lũy đệm lợi nhuận.

Huống chi trong tâm trạng FOMO cực hạn, cảm xúc bên nợ cũng ngày càng khó quản lý, rốt cuộc khách hàng tự mình chơi cổ phiếu tùy tiện đuổi ánh sáng cũng kiếm tiền, lại xem bạn bè mua chủ quan cái nào cũng giá trị ròng sấm sét, tại sao vẫn phải tốn thời gian tốn phí quản lý nghe bạn giảng đầu tư giá trị, sau đó bỏ lỡ mấy chuyến tàu thời đại ít ỏi trong đời?

Đã là một chuyến tàu thời đại nhanh chóng tiến về phía trước, người chưa lên tàu có nên đuổi theo không? Người trên tàu có nên xuống không? Đã là vấn đề tất cả nhà quản lý phải đối mặt trực tiếp. Giống như chi tiêu vốn của năm ông lớn công nghệ Mỹ điều chỉnh lên đến 720 tỷ USD, không ai muốn bị thời đại bỏ lại phía sau.

Tư Vụ Viễn, người sáng lập Tư Vụ Hưng Đầu Tư bước vào nghề năm 1993, từng trải qua sự kiện trái phiếu kho bạc '327' năm 1995, chứng kiến bong bóng internet năm 1999. Ông kể một câu chuyện có thật cho Viễn Xuyên:

Stanley Druckenmiller nửa đầu năm 1999 bán khống cổ phiếu công nghệ, cuối năm mua nặng trở lại, tháng 1 năm 2000 thanh lý đỉnh thoát. Nhưng đến tháng 3 năm 2000, công nghệ lại cuồng phi, ông không chịu nổi đổ toàn bộ vào, kết quả một tháng rưỡi thua lỗ 18%.

"Câu chuyện này nói lên điều gì? Ngay cả nhà giao dịch hàng đầu được thế giới công nhận, khi đối mặt với cảm xúc FOMO, cũng sẽ đưa ra quyết định phi lý trí. Vậy bạn nghĩ, những quản lý quỹ đuổi ánh sáng ngày nay, có mấy người giỏi hơn Druckenmiller?"

Thú vị là, Trạch Nguyên Đầu Tư đăng một bức ảnh trên công chúng - 'Bán dẫn đăng quang bảng xếp hạng giao dịch toàn cầu tháng 5 hạng nhất.'

Họ đề nghị nhà đầu tư đặt kỳ vọng thấp với Trạch Nguyên, hiện tại tương tự như đỉnh bong bóng mạng internet, tuyệt đối không thấy gió xoay chèo từ bỏ đầu tư giá trị truyền thống đuổi theo bong bóng mạng internet, dù bong bóng mạng internet sôi sục thế nào cũng 'tuyệt đối không đầu hàng'. Họ dẫn một câu, 'thị trường chứng khoán là nơi trao đổi giấc mơ và tiền bạc, người bán giấc mơ rút lấy tiền bạc, người trả tiền bạc đa số bị khóa chặt trong thị trường chứng khoán trông ngóng giấc mơ.'

So với Tư Vụ Hưng và Trạch Nguyên, Tĩnh Dật Đầu Tư biểu đạt thẳng thắn hơn - cuộc cách mạng AI này mô hình lớn đáy tầng cùng cơ sở hạ tầng và phần cứng cốt lõi nhất, tuyệt đại đa số nằm trong tay những ông lớn công nghệ đầu ngành tại thị trường chứng khoán Mỹ bên kia đại dương. Làn sóng AI A-shares hiện tại, sự hỗ trợ cơ bản của nó xa không bằng năng lượng mới năm đó.

"Quang điện và pin lithium năm 2021, đa số công ty đều đi kèm với sự bùng nổ thành tích thực sự và sự nâng cao nhanh chóng tỷ lệ thâm nhập, còn nhiều công ty gọi là 'công ty AI' của A-shares ngày nay được đẩy lên hàng ngàn tỷ thị giá, ngay cả sự bùng nổ lợi nhuận trong khoảnh khắc của năng lượng mới năm đó cũng không có."

Không thể phủ nhận, một số quỹ tư nhân chủ quan không phải đang đánh bạc, họ đã chịu được đòn bán khống từ bài viết trả phí 379 USD của Michael Burry năm ngoái, nắm bắt được chủ tuyến cốt lõi đầu tư AI là phần cứng AI. Nhưng theo làn sóng đẩy từ mô-đun quang lan tỏa đến các khâu chi tiết như lưu trữ, CPU, vải điện tử, sợi quang, không gian chuyển đổi cao thấp bên trong ngành hẹp dần, cái giá tiềm tàng của sai lầm cũng đang nâng cao.

Lại cộng thêm trái phiếu kho bạc Mỹ 30 năm vượt 5%, lúc này đuổi theo AI với lúc Michael Burry năm ngoái kêu bong bóng, tình thế vĩ mô đang đối mặt là khác nhau.

Giống như Barcelona của Flick, mùa giải này thuận buồm xuôi gió, không lúc nào kéo ra tỷ số sấm sét. Cho đến tứ kết Champions League gặp Atletico Madrid giỏi phản kích, vẫn chấp nhất vào tấn công cao vị, dẫn đến hậu vệ thường xuyên đuổi theo ăn hai thẻ đỏ, hoàn toàn chôn vùi trận đấu.

Kết luận

Khi mọi người còn tin tưởng carbon, giá trị tài sản ròng sấm sét cũng không phải không xuất hiện.

Trong thị trường bò rượu trắng vòng trước, từ 2020 đến tháng 6/2021, thành tích của Lâm Viên tăng 150%, sau đó năm năm liền một mạch dao động giảm, hiện tại chỉ còn hơn 20% lợi nhuận. Chính Viên và Xung Tích năm đó tập trung đặt cược quang điện năng lượng mới, nay lại là ký ức những nhà tư vấn tài chính không muốn nhớ lại.

Lại như Thạch Phong Tài Sản kéo ra giá trị ròng sấm sét trước đó, quy mô đỉnh cao 30 tỷ, thử chuyển đổi định lượng cũng không xoay chuyển được suy yếu, nay quy mô teo lại còn 2-5 tỷ, gần đây nghe nói đã chuyển từ Tòa nhà Thế kỷ Tài chính Lục Gia Chủy đến Tòa nhà Tài chính Nguyên Thâm có giá thuê rẻ hơn.

Những điều này có thể hơi xa xôi, nhưng đầu năm giá vàng đứng trên đỉnh cao, quỹ tư nhân vàng đó hô ba lần 'ngồi vững nắm chắc', e rằng không dễ dàng bị người ta quên đi.

Đôi khi tôi hỏi nhân viên kênh phân phối tại sao lại lạc quan về một quỹ tư nhân nào đó, câu trả lời nhận được không ngoài ba điểm: Nghỉ việc nhà máy lớn khởi nghiệp, quy mô còn nhỏ chiến lược vẫn hiệu quả, và điều cốt lõi nhất - đường cong giá trị ròng đẹp.

Đằng sau giá trị ròng sấm sét, thường là sự phóng đại lợi nhuận mang lại bởi tập trung nắm giữ thậm chí đòn bẩy. Đơn thuần lấy độ sắc nét thành tích làm căn cứ mua vào, xác suất lớn mua vào là một sản phẩm tầm thường, mua vào không qua là phong cách thị trường mạnh mẽ trong quá khứ. Bài học mua vào giảm xem đường, lịch sử diễn lại hết lần này đến lần khác.

Ngô Đỉnh Văn của Tâm Nguyên từng chia sẻ: "Phân bổ cần đồng ý logic đáy tầng, tức là đồng ý giao dịch, đồng ý giá trị, đồng ý đội ngũ, chứ không phải đồng ý kiếm tiền." Chỉ đồng ý kiếm tiền, vậy xác suất lớn không thoát khỏi vòng luẩn quẩn cái gì nóng mua cái đó, mua cái gì cái đó giảm, cái gì giảm chết ở đó.