Tác giả: Tiger Research

Biên dịch: AididiaoJP, Foresight News

Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) đang chuẩn bị công bố chính thức khuôn khổ "miễn trừ sáng tạo" trong tuần này, cho phép bên thứ ba mã hóa cổ phiếu Mỹ như Apple, Tesla mà không cần sự chấp thuận của công ty niêm yết. Động thái này có thể đẩy nhanh quá trình di chuyển thị trường cổ phiếu truyền thống lên blockchain, đồng thời cũng làm dấy lên mối lo ngại sâu sắc từ các sàn giao dịch về sự phân mảnh thanh khoản và thất thoát doanh thu.

Hai mối đe dọa cốt lõi: Phân mảnh thanh khoản và Phân mảnh doanh thu

Tác động cốt lõi của cổ phiếu mã hóa nằm ở chữ "phân mảnh". Ngành công nghiệp tiền mã hóa thường thảo luận về tổng hợp thanh khoản, nhưng giới tài chính truyền thống coi đây là mối đe dọa cấu trúc.

- Phân mảnh thanh khoản: Khi một cổ phiếu được mã hóa trên các blockchain và nền tảng phi tập trung khác nhau, khối lượng giao dịch và lệnh vốn tập trung tại NYSE hoặc Nasdaq sẽ bị phân tán ra nhiều địa điểm. Điều này dẫn đến chênh lệch giá giữa các nền tảng, tăng trượt giá cho các lệnh lớn và giảm hiệu quả tổng thể của thị trường.

- Phân mảnh doanh thu: Khi các địa điểm giao dịch bị phân tán, phí giao dịch và thu nhập trung gian vốn thuộc về các sàn giao dịch trong nước sẽ chảy ra nước ngoài hoặc các nền tảng cạnh tranh khác, ảnh hưởng trực tiếp đến năng lực cạnh tranh tài chính quốc gia.

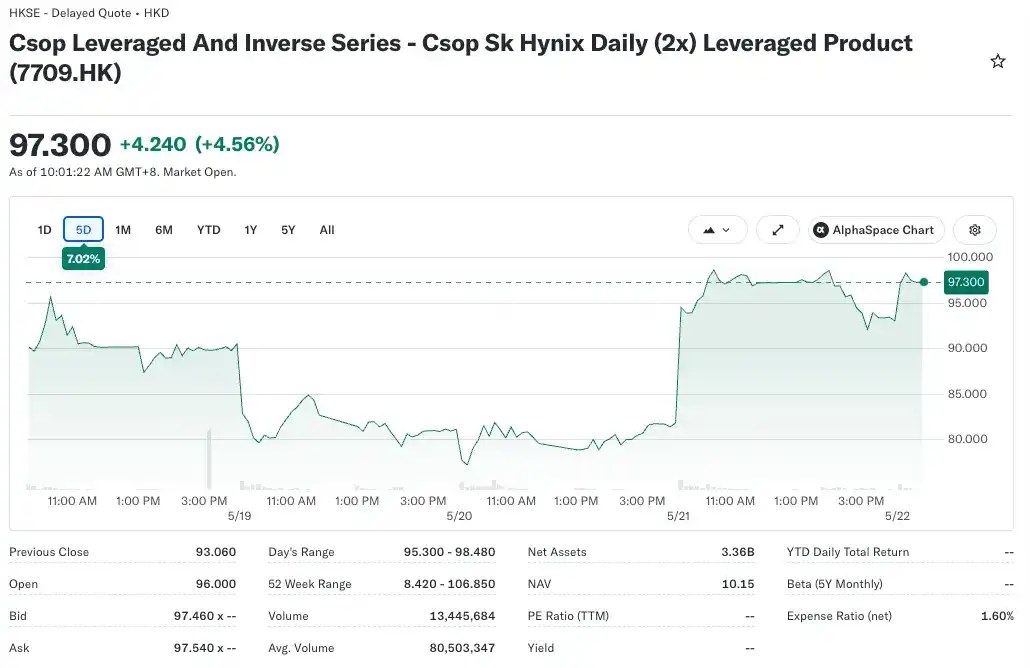

Báo cáo của Tiger Research lấy Hàn Quốc làm ví dụ: ETF có đòn bẩy 2x SK Hynix do công ty quản lý tài sản Hong Kong CSOP phát hành đã phát triển thành ETF có đòn bẩy cổ phiếu đơn lẻ lớn nhất thế giới, với quy mô tài sản hơn 110 tỷ won (khoảng 8 tỷ USD). Nếu Hàn Quốc có thể đi đầu thông qua sandbox quản lý để ra mắt sản phẩm tương tự, các khoản phí quản lý và doanh thu tài chính này đáng lẽ có thể được giữ lại trong nước.

Sự độc quyền "siêu thị" của các sàn giao dịch truyền thống đối mặt với hồi kết

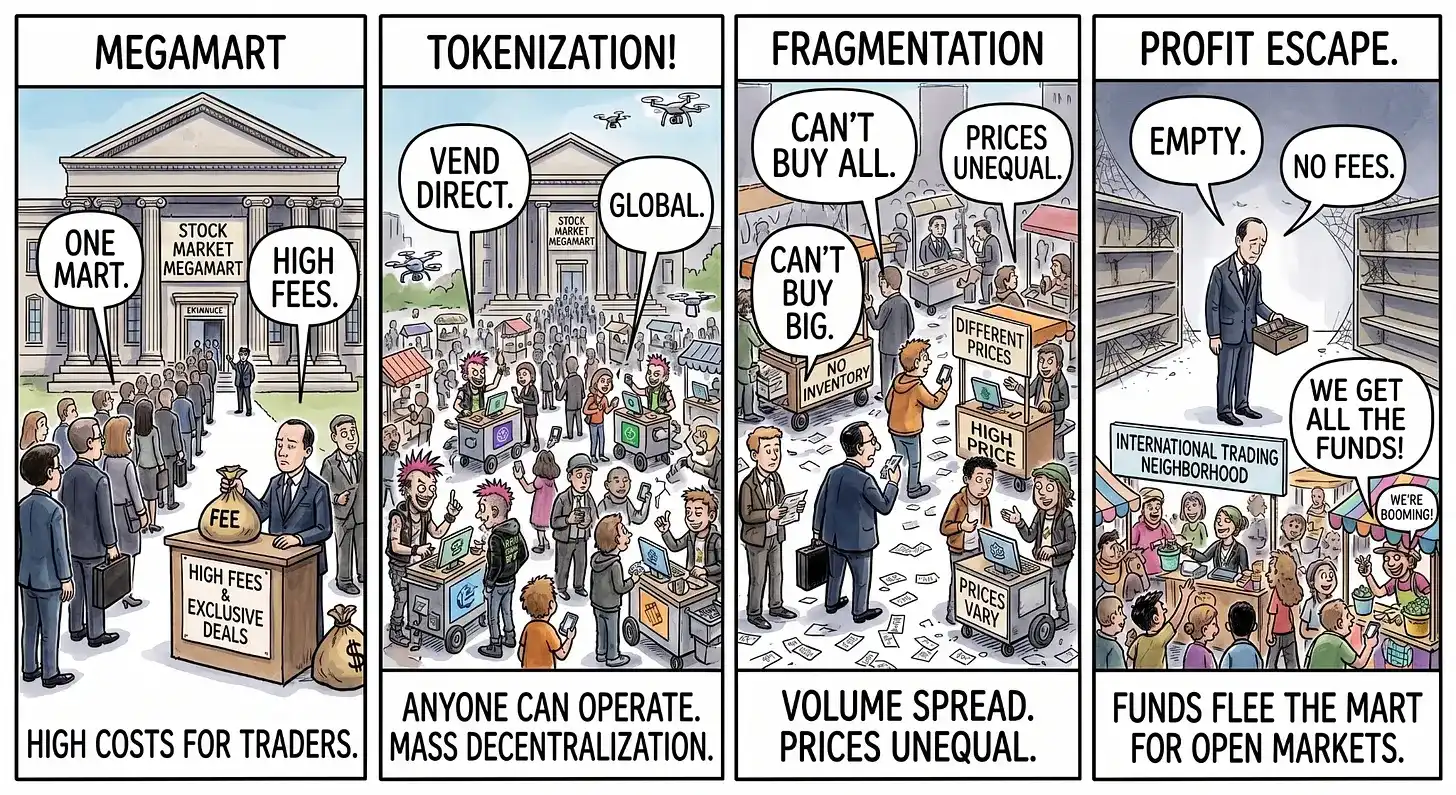

Báo cáo dùng một phép ẩn dụ sinh động để mô tả sự thay đổi này: Thị trường cổ phiếu truyền thống giống như một siêu thị độc chiếm thị phần, tất cả người mua và người bán tập trung ở đó, sàn giao dịch độc quyền giao dịch và thu phí. Còn cổ phiếu mã hóa tương đương với việc cho phép bất kỳ ai mở hàng ngàn sạp hàng ven đường mà không cần xin phép, hoàn tất giao dịch trực tiếp bên ngoài siêu thị.

Sự phân tán này sẽ dẫn đến thất thoát người mua, lượng hàng tồn tại mỗi sạp trở nên mỏng hơn, khó khăn trong giao dịch lớn và nguồn thu nhập bị cắt xén. Nếu các sàn giao dịch trong nước do hạn chế quản lý mà do dự, các nền tảng cạnh tranh từ khu vực pháp lý khác sẽ nhanh chóng chiếm lĩnh dòng vốn toàn cầu và thu nhập trung gian.

Phân mảnh vốn đang diễn ra

Cùng ngày SEC phát tín hiệu về khuôn khổ (18/5), mức quan tâm mở (OI) RWA (tài sản thế giới thực) trên nền tảng phi tập trung Hyperliquid đã vượt 2.6 tỷ USD, lập kỷ lục mới. Được thúc đẩy bởi nhu cầu giao dịch tài sản truyền thống 24/7 trên chuỗi, khối lượng giao dịch RWA trên các DEX vĩnh viễn dự kiến sẽ tiếp tục tăng mạnh.

Các tổ chức tài chính truyền thống và cơ quan quản lý đang đối mặt với tình thế tiến thoái lưỡng nan: một là như NYSE, chủ động xây dựng cơ sở hạ tầng mã hóa thông qua hợp tác; hai là vận động hành lang cơ quan quản lý ngăn chặn đổi mới để bảo vệ doanh thu hiện có. Các nhà quản lý cũng phân vân - vừa phải kiểm soát nhịp độ đổi mới, vừa phải ngăn chặn doanh thu trong nước bị các nền tảng nước ngoài thôn tính.

Ngay cả khi khuôn khổ được công bố chính thức, những xung đột tiềm ẩn mới chỉ bắt đầu. Hai vấn đề trọng tâm trong tương lai bao gồm:

- Trận chiến "rõ ràng" thứ hai xoay quanh quyền cổ đông;

- Cách thức đưa các nền tảng như Hyperliquid, vốn phát triển trong vùng xám quản lý, vào hệ thống quản lý. Nếu bị xác định là sàn giao dịch không có giấy phép, có thể gây ra đợt sóng thanh khoản và bất ổn mới.

Trong thời đại tài sản số, nếu các tổ chức tài chính và khu vực pháp lý không hành động nhanh chóng, họ sẽ vĩnh viễn mất đi vị thế lãnh đạo tài chính và quyền thu phí từng độc quyền lâu dài, và vốn sẽ tiếp tục phân tán ra khắp nơi.