Bài gốc | Odaily Planet Daily (@OdailyChina)

Tác giả | Ethan (@ethanzhang_web3)

Ngày 29 tháng 1, Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) đã công bố một tài liệu hướng dẫn mới nhất về chứng khoán token hóa. Thời điểm ra mắt của tài liệu này trùng khớp với việc sự kiện công khai "Phối hợp giám sát giữa SEC và CFTC" theo kế hoạch ban đầu của SEC và CFTC bị hoãn lại — cuộc đối thoại phối hợp liên cơ quan dự định diễn ra vào ngày 27 tháng 1, đã được điều chỉnh sang 2-3 giờ chiều (giờ EST) ngày 29 tháng 1.

Giờ đây, cuộc đối thoại phối hợp liên cơ quan đó đã kết thúc, nhưng SEC lại thông qua tài liệu hướng dẫn này để phát đi tín hiệu rõ ràng sớm hơn: Trong việc xây dựng khuôn khổ quy định cho tài sản mã hóa, SEC chọn cách bắt đầu bằng việc "làm rõ cấu trúc" để vạch ra "ranh giới nhận dạng" cho các hoạt động token hóa trên thị trường.

Odaily Planet Daily thông qua bài viết này sẽ phân tích cho bạn cách tài liệu này định nghĩa lại logic quản lý "chứng khoán token hóa", và những dự án nổi bật nào sẽ phải đối mặt với thử thách then chốt vì nó.

Mục tiêu cốt lõi: Dán lại "nhãn mới" cho "thực tiễn token hóa"

Mở trực tiếp văn bản gốc 《Statement on Tokenized Securities》, mục tiêu của tài liệu thẳng thắn đến mức gần như rõ ràng ngay lập tức: SEC không phải để xây dựng một khuôn khổ mới cho chứng khoán token hóa, mà là cố gắng trả lời một câu hỏi cơ bản hơn — theo Luật Chứng khoán Liên bang hiện hành, những hoạt động token hóa đa dạng trên thị trường rốt cuộc nên được xếp vào loại công cụ tài chính nào?

Tại sao cần phải "dán nhãn" như vậy? Bởi vì thực tiễn token hóa trên thị trường hiện tại quá hỗn loạn: có nơi tổ chức phát hành chứng khoán tự dùng blockchain để đăng ký cổ phần, có nơi bên thứ ba tùy tiện phát hành token và nói "gắn với cổ phiếu nào đó"; có tài sản trên chain thực sự có thể kích hoạt thay đổi quyền sở hữu chính thức, có nơi thậm chí không nghe nói đến tổ chức phát hành. Những khác biệt này làm ranh giới quản lý trở nên mờ nhạt, và nhà đầu tư cũng dễ bị đánh lừa bởi danh nghĩa "cổ phiếu token hóa". Điều SEC muốn làm, trước tiên là "sắp xếp rõ ràng ở cấp độ cấu trúc" những hiện tượng hỗn loạn này.

Theo tài liệu, chứng khoán token hóa được phân thành hai loại chính: Chứng khoán token hóa do tổ chức phát hành chủ đạo (do tổ chức phát hành chứng khoán hoặc đại lý của họ chủ đạo), và Chứng khoán token hóa do bên thứ ba chủ đạo (do bên thứ ba không liên quan đến tổ chức phát hành khởi xướng).

Do tổ chức phát hành chủ đạo: Nâng cấp công nghệ, không thay đổi bản chất quyền lợi

Trong mô hình do tổ chức phát hành chủ đạo, blockchain được đưa trực tiếp vào hệ thống đăng ký người nắm giữ chứng khoán. Cho dù sử dụng sổ cái trên chain làm hệ thống đăng ký chính, hay sử dụng song song với cơ sở dữ liệu off-chain, logic cốt lõi của nó vẫn nhất quán — việc chuyển nhượng tài sản trên chain sẽ đồng thời kích hoạt thay đổi chứng khoán trên danh sách người nắm giữ chính thức. SEC đặc biệt nhấn mạnh, sự khác biệt của cấu trúc này với chứng khoán truyền thống chỉ nằm ở công nghệ đăng ký, không liên quan đến sự thay đổi về tính chất chứng khoán, quyền lợi nghĩa vụ hoặc yêu cầu quản lý. Cùng một loại chứng khoán có thể tồn tại đồng thời dưới dạng truyền thống và dạng token hóa, việc phát hành và giao dịch vẫn cần áp dụng đầy đủ 《Luật Chứng khoán》 và 《Luật Giao dịch Chứng khoán》.

Tài liệu cũng đề cập, về lý thuyết tổ chức phát hành có thể phát hành chứng khoán token hóa "khác loại" với chứng khoán truyền thống, nhưng SEC bổ sung giới hạn then chốt: Nếu chứng khoán token hóa và chứng khoán truyền thống "về cơ bản giống nhau" về quyền lợi và nghĩa vụ, trong tình huống pháp lý cụ thể vẫn có thể bị coi là cùng một loại. Biểu đạt này không phải để khuyến khích cấu trúc phức tạp hóa, mà là nhắc lại tiêu chí đánh giá luôn dựa trên "quyền lợi và thực chất kinh tế".

Do bên thứ ba chủ đạo: Giám sát thận trọng, rủi ro và quyền lợi cần được đánh giá lại

Ngược lại, cấu trúc token hóa do bên thứ ba chủ đạo được đặt dưới góc nhìn giám sát thận trọng hơn. Theo tài liệu, khi bên thứ ba thực hiện token hóa chứng khoán hiện có mà không có sự tham gia của tổ chức phát hành, tài sản trên chain chưa chắc đã đại diện cho quyền sở hữu đối với chứng khoán cơ sở, và cũng không nhất thiết cấu thành yêu sách quyền lợi đối với tổ chức phát hành. Quan trọng hơn, người nắm giữ token phải gánh chịu thêm rủi ro của chính bên thứ ba (như rủi ro lưu ký, rủi ro phá sản), mà những rủi ro này không tồn tại khi nắm giữ trực tiếp chứng khoán gốc.

Dựa trên sự khác biệt này, tài liệu tiếp tục chia token hóa của bên thứ ba thành hai mô hình điển hình:

- Chứng khoán token hóa dạng lưu ký: Bản chất là "chứng chỉ quyền lợi chứng khoán", tức bên thứ ba thông qua hình thức token để chứng minh quyền lợi gián tiếp của người nắm giữ đối với chứng khoán do họ lưu ký (ví dụ: chứng chỉ quyền lợi token hóa do tổ chức lưu ký phát hành);

- Chứng khoán token hóa tổng hợp: Gần hơn với công cụ tài chính cấu trúc hoặc hoán đổi dạng chứng khoán, do bên thứ ba phát hành, dùng để theo dõi biểu hiện giá của chứng khoán cơ sở, không trao bất kỳ quyền cổ đông nào (ví dụ: công cụ phái sinh token hóa gắn với giá cổ phiếu).

Mặc dù cấu trúc token hóa do bên thứ ba chủ đạo tồn tại nhiều rủi ro, nhưng trên thị trường vẫn có nhu cầu nhất định. Đối với một số nhà đầu tư, loại sản phẩm này cung cấp một con đường đầu tư tương đối thuận tiện và chi phí thấp. Ví dụ, một số nhà đầu tư nhỏ có thể không thể trực tiếp tham gia giao dịch cổ phiếu của một số công ty lớn, và thông qua chứng khoán token hóa dạng lưu ký hoặc tổng hợp do bên thứ ba phát hành, họ có thể có được cơ hội đầu tư tương tự với ngưỡng vào thấp hơn. Ngoài ra, một số nhà đầu tư bị thu hút bởi hình thức đổi mới và tiềm năng lợi nhuận cao của chứng khoán token hóa, mặc dù họ có thể hiểu rõ rủi ro, nhưng vẫn sẵn sàng chấp nhận một mức độ rủi ro nhất định để đổi lấy lợi nhuận khả thi.

Nguyên tắc cốt lõi: Hình thức không thay đổi trách nhiệm và thuộc tính

Xuyên suốt toàn văn, SEC nhấn mạnh lặp đi lặp lại không phải là tính tuân thủ của con đường công nghệ, mà là một logic quản lý không thay đổi: Chỉ cần thực chất kinh tế của công cụ tài chính phù hợp với định nghĩa chứng khoán hoặc công cụ phái sinh, thì việc áp dụng Luật Chứng khoán Liên bang sẽ không thay đổi vì "token hóa". Tên gọi, cách thức đóng gói, thậm chí có sử dụng blockchain hay không, đều không phải là yếu tố quyết định.

Từ góc độ này, hướng dẫn mới này giống như một "bản giải thích làm rõ cấu trúc". Nó không đưa ra đánh giá giá trị về tương lai của chứng khoán token hóa, mà là làm rõ một tiền đề: Trong hệ thống pháp luật Hoa Kỳ, token hóa chỉ có thể thay đổi hình thức, không thể thay đổi trách nhiệm và thuộc tính. Những thay đổi tiếp theo của thị trường, sẽ triển khai dưới tiền đề này.

Đặt lại ngữ cảnh thực tế: Những "cổ phiếu token hóa" nào đang được định nghĩa lại?

Nếu chỉ giải thích ở cấp độ văn bản, hướng dẫn mới này dường như chỉ đang làm rõ cấu trúc phân loại; nhưng đặt vào thị trường thực tế để xem, định hướng của nó thực ra khá rõ ràng, nó đang phản hồi cho chính một loạt thực tiễn "cổ phiếu token hóa" đã bước lên sân khấu.

Sự phân chia điển hình nhất, trước tiên xuất hiện ở điểm tổ chức phát hành có tham gia hay không. Trong con đường có sự tham gia trực tiếp của tổ chức phát hành, token hóa được coi nhiều hơn là nâng cấp công nghệ cho hệ thống đăng ký và thanh toán. Ngay trước và sau khi hướng dẫn này được công bố, công ty quản lý tài sản F/m Investments đã nộp đơn lên SEC, hy vọng duy trì hồ sơ người nắm giữ ETF trái phiếu kho bạc của họ trên một blockchain được cấp phép. Đặc điểm chung của những nỗ lực này là: Blockchain chỉ được đưa vào cơ sở hạ tầng chứng khoán hiện có, quan hệ pháp lý giữa tổ chức phát hành và nhà đầu tư không thay đổi. Chính vì vậy, con đường này mặc dù tiến độ chậm, nhưng luôn nằm trong khuôn khổ mà SEC có thể hiểu và đối thoại.

Tương phản rõ rệt với điều đó, là một loại thực tiễn khác đã vào thị trường sớm hơn và cũng gây tranh cãi hơn. Lấy sản phẩm "cổ phiếu Mỹ token hóa" do Robinhood ra mắt ở châu Âu làm ví dụ, trải nghiệm giao dịch, cách thức liên động giá của nó rất gần với cổ phiếu thật, nhưng token liên quan không được tổ chức phát hành ủy quyền. Hiện tượng thị trường hỗn loạn tương tự, còn thể hiện trong tin đồn "cổ phần OpenAI token hóa" — trước đây có nền tảng của bên thứ ba tuyên bố có thể cung cấp "chứng chỉ cổ phần trên chain của OpenAI", thu hút sự chú ý của nhà đầu tư. Sau đó, OpenAI công khai phủ nhận có liên quan đến bất kỳ "cổ phần token hóa" nào, hành động này thực tế đã chỉ ra vấn đề cốt lõi của loại cấu trúc này — tài sản trên chain không đại diện cho yêu sách trực tiếp đối với cổ phần của tổ chức phát hành. Trong ngữ cảnh của SEC, sản phẩm này gần hơn với mức độ tiếp xúc tổng hợp do bên thứ ba xây dựng, chứ không phải cổ phiếu thật sự.

Tình huống tương tự, cũng xuất hiện trong sản phẩm "tokenized stocks" do một số nền tảng crypto native ra mắt. Cho dù thông qua phương thức lưu ký để cung cấp chứng chỉ quyền lợi chứng khoán, hay thông qua cấu trúc hợp đồng để theo dõi biểu hiện giá cổ phiếu, những sản phẩm này về chức năng "giống cổ phiếu", nhưng về quan hệ pháp lý, chủ thể mà nhà đầu tư đối mặt, đã chuyển từ công ty phát hành sang chính nền tảng hoặc trung gian. Đây chính là bối cảnh thực tế mà SEC nhấn mạnh lặp lại rủi ro của bên thứ ba trong hướng dẫn mới.

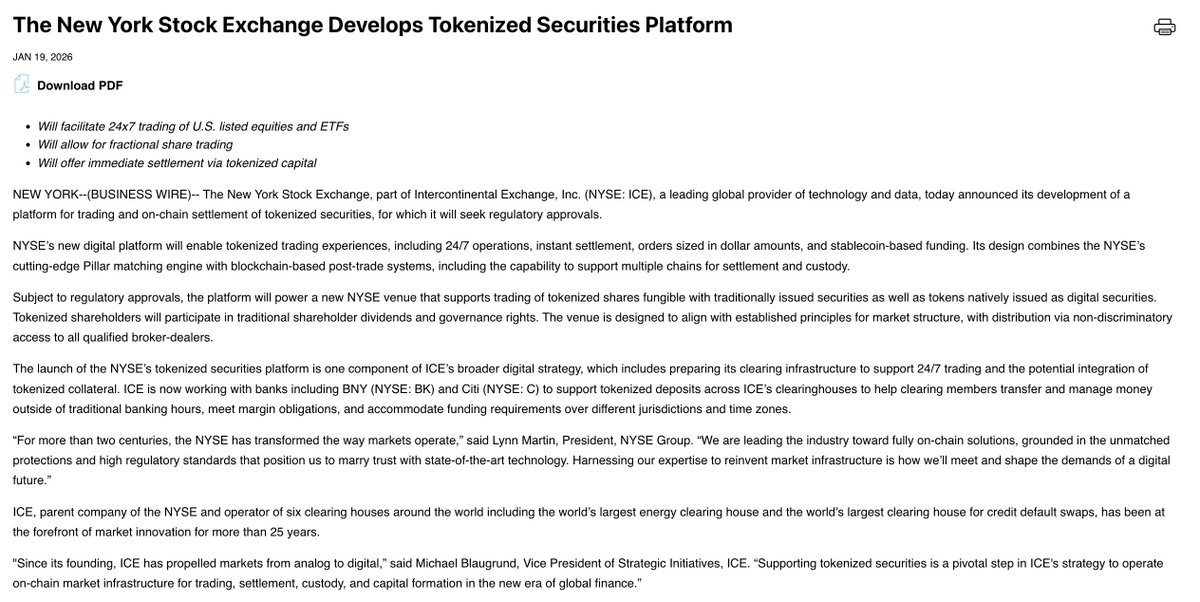

Ngược lại, những nỗ lực thường xuyên được nhắc đến, nhưng luôn nhấn mạnh "tuân thủ trước" — ví dụ như kế hoạch xStocks của Kraken, và khám phá nội bộ của NYSE, DTCC xung quanh cổ phiếu token hóa và ETF — điểm chung của chúng không nằm ở công nghệ tiên tiến, mà là ở việc có đưa tổ chức phát hành, lưu ký, thanh toán bù trừ và trách nhiệm quản lý vào hệ thống hiện có một cách đầy đủ hay không. Những dự án này tiến triển chậm, chứng tỏ thị trường Mỹ không có con đường tắt token hóa "lên xe rồi mua vé".

Kết luận: Token hóa không phải là đường tắt, mà là "tấm gương" chiếu rọi trách nhiệm

Bản chất của hướng dẫn này từ SEC, là một lần "hiệu chỉnh danh tính" — trước khi token hóa từ khái niệm thành hiện thực, trước tiên làm rõ "cổ phần là gì, ai đang gánh vác trách nhiệm".

Trong logic quản lý của Mỹ, blockchain không bao giờ là công cụ để bỏ qua Luật Chứng khoán. Token hóa có thành lập hay không, phụ thuộc vào việc tổ chức phát hành có tham gia hay không, quyền lợi nghĩa vụ có rõ ràng không, rủi ro có được tiếp nhận chính xác không: thỏa mãn ba điều này, nó là nâng cấp công nghệ của hệ thống tài chính hiện có; thiếu một điều, cái gọi là "cổ phiếu token hóa" trong mắt nhà quản lý, chính là một loại sản phẩm tài chính khác.

Vì vậy, tài liệu này vạch ra không phải ranh giới "cho phép và cấm", mà là một "bài kiểm tra trắc nghiệm trách nhiệm" — nó đang phân loại lại thực tiễn token hóa trên thị trường: có cái tiến hóa thành cơ sở hạ tầng chứng khoán, có cái phải đối mặt với bản chất "không phải cổ phần" của chính mình.

Đối với thị trường, điều này chưa chắc đã là xấu. Ít nhất từ bây giờ, token hóa không còn là nhãn mờ ảo hấp dẫn, mà là một con đường phải đi nghiêm túc, không thể đầu cơ.

Liên kết liên quan

《OpenAI phẫn nộ Robinhood không được ủy quyền, token hóa cổ phiếu chạm vào lợi ích của ai?》

《Robinhood viết lại cục diện giao dịch toàn cầu, token hóa cổ phiếu bước vào thời đại đánh chiều hạ thế》

《NYSE dự định mở giao dịch cổ phiếu token hóa 7*24 giờ, các "đối thủ cạnh tranh" bàng hoàng》