Tác giả: Thejaswini M A

Tiêu đề gốc: The Frozen Fortune

Biên dịch và tổng hợp: BitpushNews

Ngôi nhà—bố mẹ bạn chưa bao giờ coi nó là một khoản đầu tư. Họ mua nó vì họ cần một nơi để ở, vì khoản thế chấp lúc đó chỉ cần một mức lương là có thể chi trả, vì các trường học trong khu phố rất tuyệt vời, và vì đó là lựa chọn đương nhiên của mọi người thời đó. Họ sơn phòng khách hai lần, thay mái nhà một lần, tranh cãi nhiều năm về việc cải tạo nhà bếp nhưng cuối cùng vẫn không động thổ. Họ nuôi dạy con cái trong ngôi nhà đó, và già đi trong ngôi nhà đó. Trong quá trình này, không hề có chủ đích, họ đã xây dựng nên tài sản có giá trị nhất mà họ từng sở hữu.

Bây giờ, họ đang lo lắng làm thế nào để chi trả viện phí, trong khi ngôi nhà đó giờ đây đã có giá trị lên tới 1,2 triệu USD.

Hiện nay, một con số liên tục xuất hiện trong các nghiên cứu tài chính: 124 nghìn tỷ USD.

Đây là giá trị tài sản ước tính sẽ được chuyển giao từ thế hệ già sang thế hệ trẻ trong 25 năm tới. Các nhà phân tích gọi đây là "Sự Chuyển giao Tài sản Vĩ đại" (Great Wealth Transfer). Trong ngôn ngữ báo chí, điều này nghe có vẻ như là một tin hoàn toàn tốt lành đối với những người thừa kế.

Nhưng liệu có thực sự như vậy không?

Những tài sản được chuyển giao này phần lớn là không có tính thanh khoản. Phần lớn trong số đó là bất động sản. Những ngôi nhà này được thế hệ baby boomer mua vào thời điểm giá cả phải chăng, trả dần trong nhiều thập kỷ, chứng kiến giá trị nhà tăng lên, và cuối cùng trở thành hình thức lưu trữ tài sản chính của họ.

Và thế hệ kế thừa những ngôi nhà này, lớn lên đã chứng kiến chính mức giá nhà đó khiến họ không thể mua nổi. Giờ đây, những ngôi nhà này sắp được trao vào tay họ—chúng kém thanh khoản, mang gánh nặng tình cảm, quan hệ pháp lý phức tạp và ngày càng khó sử dụng thực tế.

Đây là vấn đề mà con số "124 nghìn tỷ USD" trên tiêu đề đã không nắm bắt được.

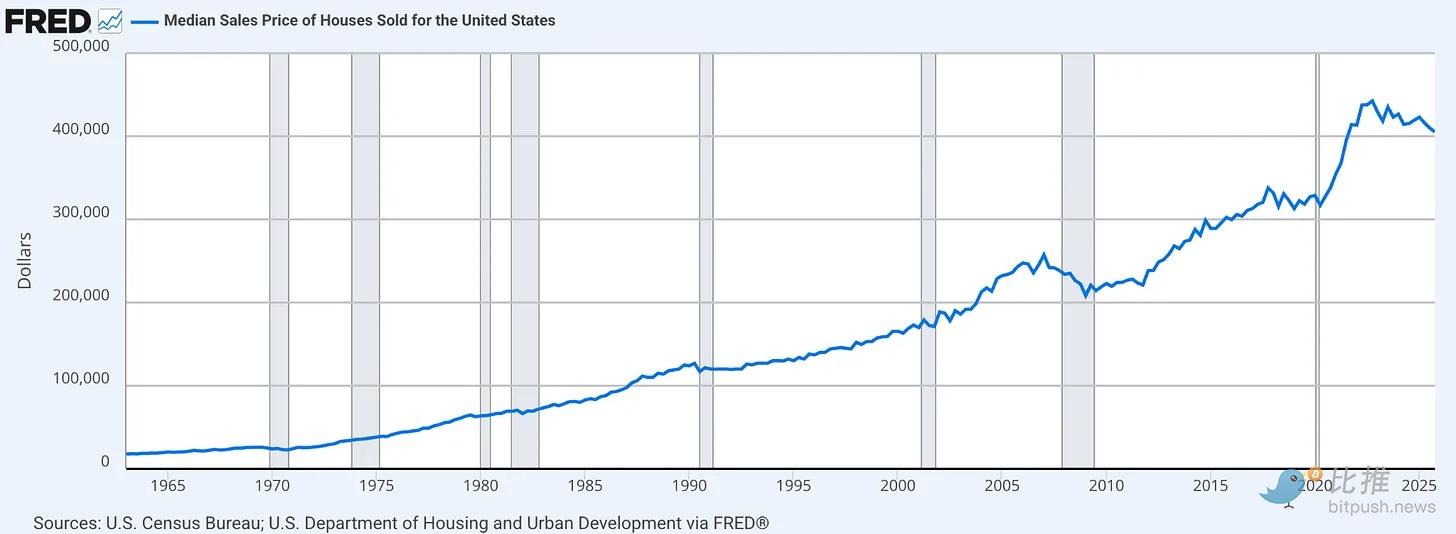

Để hiểu tại sao điều này quan trọng, bạn phải hiểu nhà ở đã thay đổi như thế nào từ những năm 1960 đến nay. Nó đã thay đổi thể loại. Ban đầu nó là nơi trú ẩn, là chỗ ở, sau đó dần dần trở thành công cụ tài chính chủ yếu của tầng lớp trung lưu Mỹ. Đối với các gia đình ngoài tầng lớp thu nhập cao, ngôi nhà không phải là một trong nhiều tài sản, mà nó là tài sản duy nhất. Vốn chủ sở hữu bất động sản chiếm mục lớn nhất trên bảng cân đối kế toán trung bình của các hộ gia đình Mỹ, khiến tổng các tài khoản hưu trí, cổ phiếu và tất cả các tài sản khác trở nên nhỏ bé.

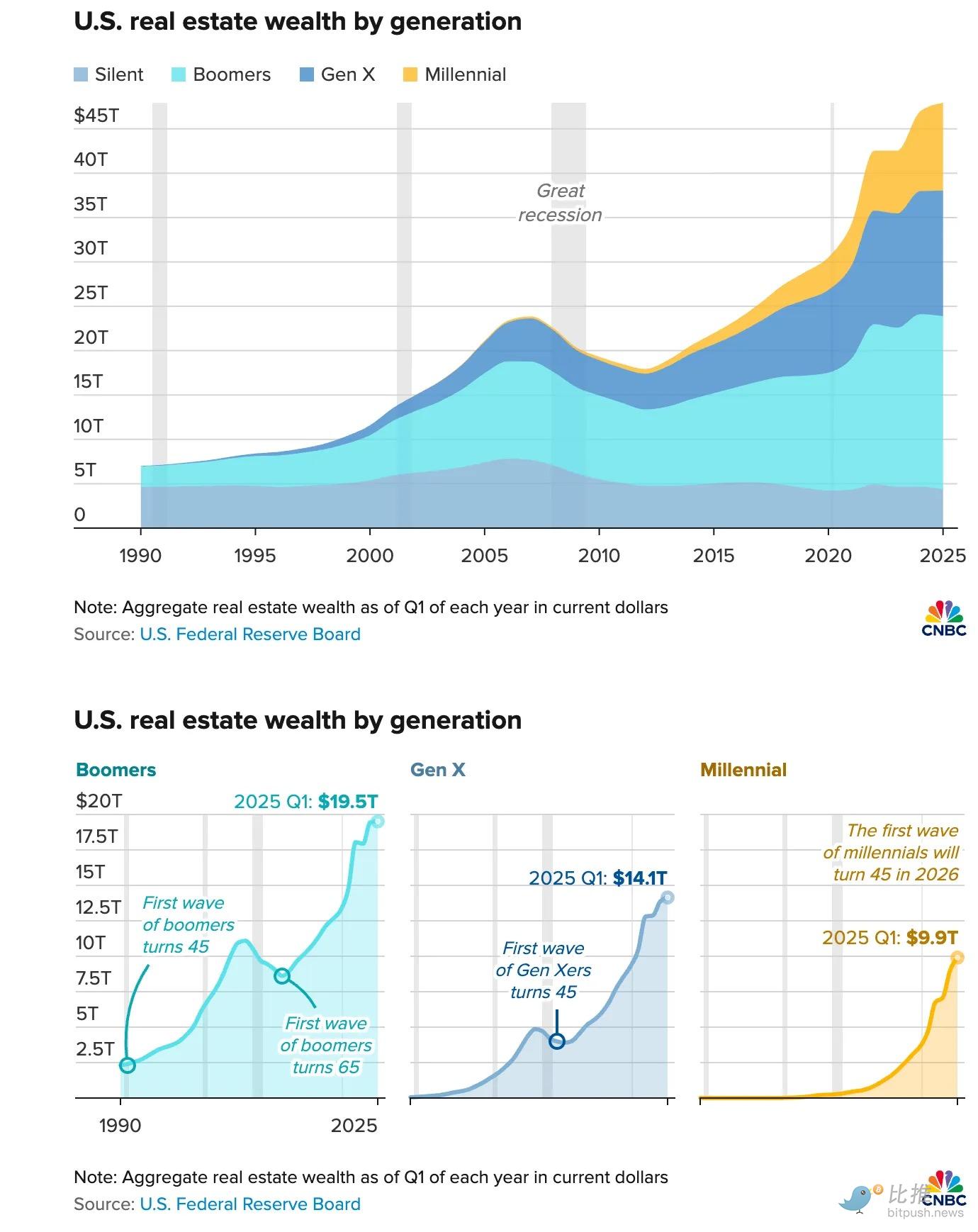

Thế hệ baby boomer tích lũy sự giàu có này trong những điều kiện nay không còn tồn tại. Họ mua nhà khi tỷ lệ giá nhà trên thu nhập ở mức từ 2 đến 3,5. Họ trả nợ trong những thập kỷ tăng trưởng lương thực tế. Đến quý I năm 2025, giá trị bất động sản mà thế hệ baby boomer nắm giữ đã đạt 19,5 nghìn tỷ USD, trong khi con số này vào năm 1990 chỉ là một phần nhỏ.

( dữ liệu cnbc.com )

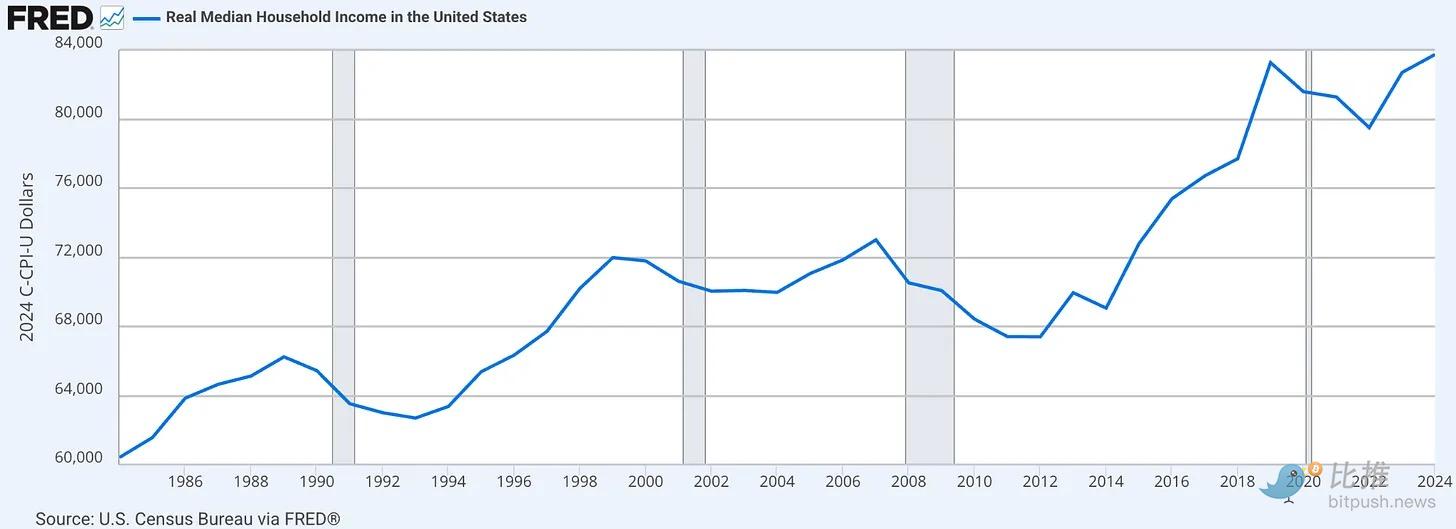

Thế hệ Millennial bước vào thị trường ngày nay phải đối mặt với tỷ lệ giá nhà trên thu nhập cao gấp hơn hai lần so với thời cha mẹ họ mua nhà. Họ mang trên mình những khoản nợ sinh viên mà thế hệ cha mẹ không có. Họ đối mặt với lãi suất thế chấp khiến các gia đình thu nhập trung bình hầu như không thể chi trả được khoản thanh toán hàng tháng cho một ngôi nhà giá trung bình. Chỉ riêng khoản trả trước—trong một thị trường mà giá nhà tăng nhanh hơn tốc độ tích lũy tiết kiệm—đã trở thành một cái bẫy.

Kết quả là, vết nứt giữa các thế hệ từ lâu đã không còn là chu kỳ. Thế hệ mua được nhà đã mua, còn thế hệ không mua nổi thì đang chuẩn bị thừa kế những gì người đi trước để lại.

Bất động sản là một trong những tài sản kém thanh khoản nhất mà con người có thể nắm giữ.

Khi bạn cần tiền mặt, bạn không thể bán 10% ngôi nhà. Khi công việc thay đổi, bạn không thể di chuyển nó. Bạn không thể phân chia nó một cách sạch sẽ giữa bốn anh chị em, trừ khi kích hoạt một quy trình pháp lý có thể mất 18 tháng và làm cạn kiệt nguồn vốn thừa kế. Thừa kế một ngôi nhà trị giá triệu đô la ở một thành phố mà bạn không đủ khả năng sinh sống không phải là tin tốt, mà là một tình thế tiến thoái lưỡng nan: Bán nó? Giữ lại và gánh chi phí bảo trì? Cho thuê và trở thành chủ nhà? Hay dành nhiều năm thương lượng với anh chị em để chọn phương án nào?

Thế hệ baby boomer hiện nắm giữ khoảng 40% của cải nhà ở toàn nước Mỹ. 61% người trong số họ nói rằng họ sẽ không bao giờ bán nhà. Khi bạn hiểu được cấu trúc khuyến khích ở đây, bạn sẽ thấy điều này không bắt nguồn từ sự cứng đầu. Bán nhà sẽ kích hoạt thuế lợi tức vốn cao từ việc tăng giá trong nhiều thập kỷ; nó sẽ thiết lập lại lãi suất thế chấp 3% thành 7%; ở California, điều này có thể khiến thuế bất động sản tăng vọt gấp mười lần. Và, đơn giản là không có ngôi nhà nào với giá phải chăng để họ có thể đổi xuống một căn nhỏ hơn.

Vì vậy, họ chọn ở lại. Nhà cửa không còn lưu thông. Những người mua trẻ tuổi bị chặn lại bên ngoài, chờ đợi một sự kế thừa mà ở nhiều thành phố đã trở thành con đường thực tế duy nhất để mua nhà. Khi sự kế thừa cuối cùng xảy ra, vấn đề thanh khoản không biến mất, mà chỉ chuyển sang tay thế hệ tiếp theo.

Alex Svanevik, đồng sáng lập Nansen, mô tả tình hình sắp tới là một "cơn sóng thần". Vào tháng 1 năm 2026, ông cho biết khoảng 100 nghìn tỷ USD sẽ được thừa kế trong 20 năm tới, và lực lượng đẩy những dòng tiền này chảy vào thị trường tiền mã hóa là có tính cấu trúc, không phải đầu cơ. Ông ước tính, nếu chỉ 3% trong số tài sản thừa kế này chảy vào thị trường crypto, thì vốn hóa thị trường có thể tăng gấp đôi so với quy mô hiện tại.

3% nghe có vẻ ít? Nhưng hãy xem xét ai là người thừa kế: Theo một cuộc khảo sát gần đây của OKX, Thế hệ Z tin tưởng vào tiền mã hóa gấp năm lần thế hệ baby boomer. Thế hệ Millennial đã nắm giữ nhiều tài sản số hơn cha mẹ họ. Chúng ta không cần thuyết phục họ rằng tiền mã hóa là có thực, họ lớn lên sử dụng nó theo cách mà các thế hệ trước sử dụng tài khoản tiết kiệm. Điều họ cần là tài sản thừa kế phải được tiếp cận với họ dưới dạng mà họ quen thuộc.

Đó là nơi tồn tại khoảng cách. Và "Token hóa" (Tokenisation) chính là cách để thu hẹp khoảng cách đó.

Token hóa tài sản thế giới thực (RWA) có nghĩa là đại diện cho quyền sở hữu tài sản vật chất trên blockchain. Một khi đã được token hóa, quyền sở hữu có thể được chia nhỏ, chuyển giao mà không cần trung gian, lưu giữ trong ví, dùng làm tài sản thế chấp, hoặc giao dịch mà không cần sự đồng ý nhất trí của tất cả các bên liên quan. Chi phí ma sát vốn là một cơn đau đầu trở nên có thể quản lý được.

Cụ thể đối với bất động sản thừa kế, token hóa giải quyết bốn vấn đề hiện không có lời giải:

-

Tính thanh khoản: Bất động sản được token hóa có thể được bán một phần. Một người thừa kế cần gấp 50.000 USD nhưng nắm giữ cổ phần bất động sản trị giá 500.000 USD có thể bán 10% quyền sở hữu, thay vì phải bán toàn bộ ngôi nhà hoặc không nhận được đồng nào. Điều này cũng làm cho các khoản thế chấp trở nên đơn giản hơn nhiều, vì tài sản cơ bản có thể lưu thông, bên cho vay có thể dễ dàng thẩm định hơn.

-

Phân bổ: Khi bốn anh chị em thừa kế một bất động sản, token hóa cho phép mỗi người nắm giữ số phần chính xác của mình một cách kỹ thuật số, có thể giao dịch, bán hoặc giữ một cách độc lập, mà không cần sự đồng thuận của tất cả về việc xử lý tài sản vật chất. Khi quyền sở hữu có thể "lập trình được, những tranh chấp pháp lý hiện đang làm cạn kiệt tài sản thừa kế sẽ được đơn giản hóa đáng kể.

-

Tính thanh khoản/Di động: Bất động sản được token hóa có thể được đặt trong danh mục đầu tư cùng với cổ phiếu, tiền mã hóa và các tài sản khác. Nó có thể được quản lý từ xa, chuyển qua biên giới, và cuối cùng được sử dụng làm tài sản thế chấp trong các giao thức DeFi (Tài chính phi tập trung). "Ràng buộc về địa lý" của bất động sản không còn là trở ngại cho tính linh hoạt tài chính của người thừa kế.

-

Khả năng tiếp cận: Đối với người thừa kế không đủ khả năng mua nhà nhưng chắc chắn sẽ thừa kế bất động sản, token hóa cho phép họ tham gia sớm. Đối với những thành viên trẻ tuổi nhận được phần thừa kế ít hơn, quyền sở hữu được phân mảnh cho phép họ nắm giữ một tài sản vật chất, mà không bị buộc phải chuyển thành tiền mặt ngay lập tức.

Thị trường đã đang phát triển theo hướng này. Tính đến đầu năm 2026, tổng giá trị tài sản thế giới thực được token hóa đã đạt 26 tỷ USD tài sản phân tán và 3.880 tỷ USD tài sản đại diện, với đà tăng trưởng mạnh mẽ. Mặc dù bất động sản hiện chỉ chiếm một phần nhỏ trong đó, nhưng cơ sở hạ tầng đang được xây dựng—ví, thanh toán trên chuỗi, quyền sở hữu có thể lập trình—có tính năng vượt xa so với hai năm trước. Svanevik chỉ ra rằng các sản phẩm mà Nansen phát triển ngày nay đơn giản là không thể tồn tại cách đây hai năm vì cơ sở hạ tầng cơ bản chưa sẵn sàng. Và bây giờ, tình hình đã thay đổi.

Điều này không có nghĩa là token hóa sẽ giải quyết được cuộc khủng hoảng khả năng chi trả nhà ở. Giá nhà sẽ không giảm chỉ vì quyền sở hữu trở nên dễ mang theo hơn. Các vấn đề cấu trúc của thị trường—nguồn cung hạn chế, lãi suất bị khóa, sự tách rời dài hạn giữa giá nhà và tiền lương—vẫn nguyên vẹn. Và chúng ta vẫn chưa chắc chắn liệu việc "tài chính hóa" tài sản không thanh khoản cuối cùng mà hầu hết các gia đình sở hữu, là cải thiện cuộc sống của họ hay chỉ đơn giản là làm cho rắc rối của họ dễ giao dịch hơn.

Token hóa giải quyết một vấn đề cụ thể hơn, cấp bách hơn. Nó liên quan đến điều gì sẽ xảy ra khi 25 nghìn tỷ USD của cải từ bất động sản được chuyển từ một thế hệ quen lưu trữ mọi thứ trong bất động sản, sang một thế hệ coi của cải nên có tính thanh khoản, được số hóa và không nhất thiết phải gắn với một địa chỉ vật lý cụ thể.

Hiện tại, các công cụ giải phóng vốn chủ sở hữu nhà ở không hoạt động đối với hầu hết những người nắm giữ. Tái cấp vốn rút tiền mặt (Cash-out refinancing) có nghĩa là từ bỏ lãi suất 3% để chấp nhận lãi suất 7%. Khoản vay vốn chủ sở hữu nhà (HELOC) yêu cầu chứng minh thu nhập mà những người về hưu thường không đáp ứng được. Thế chấp ngược lại mang theo sự kỳ thị trong 30 năm và gây ra các vấn đề thừa kế phức tạp. Bán nhà đồng thời kích hoạt bẫy thuế và thiết lập lại lãi suất. Mỗi lựa chọn đều phải trả giá mà người nắm giữ khó lòng gánh được.

Việc chuyển giao của cải đang diễn ra, với tốc độ hiện tại khoảng 1,5 nghìn tỷ USD mỗi năm và đang tăng tốc. Những người thuộc thế hệ Millennial đầu tiên sẽ bước sang tuổi 45 vào năm 2026. JP Morgan, BlackRock và Franklin Templeton trong hai năm qua đều đã tiến vào lĩnh vực tài sản token hóa, chính là để xây dựng cơ sở hạ tầng cho thời điểm này. Giám đốc điều hành Robinhood, Vlad Tenev, năm ngoái đã viết rằng sự chuyển giao của cải này đang diễn ra song song với đổi mới công nghệ, điều này sẽ khiến vài năm tới trở nên rất quan trọng.

Thế hệ thừa kế của cải này nhìn tài sản tài chính không còn là những mảnh giấy giấu trong tủ hồ sơ, mà là những con số sống trong ví điện thoại.

Rào cản thực sự nằm ở chỗ hệ thống chuyển giao quyền sở hữu hiện tại vẫn phụ thuộc vào tài liệu giấy, vào các trung gian thao túng—trong khi họ đã không còn suy nghĩ bằng ngôn ngữ đó nữa.

Mỗi thế hệ đều tích lũy của cải bằng ngôn ngữ quen thuộc của mình. Và thế hệ tiếp theo muốn thừa kế nó, trước tiên phải dịch nó.

Twitter:https://twitter.com/BitpushNewsCN

Nhóm trao đổi Telegram của Bitpush:https://t.me/BitPushCommunity

Kênh Telegram Bitpush: https://t.me/bitpush