Glassnode từ lâu đã là một điểm tham chiếu cho thông tin on-chain, được các chuyên gia sử dụng để lập bản đồ dòng vốn, hành vi của người nắm giữ và các chế độ thị trường trong lĩnh vực crypto.

Khi thị trường tài sản kỹ thuật số trưởng thành và vốn thể chế gia tăng, một phần ngày càng lớn của việc chấp nhận rủi ro đang diễn ra off-chain trong các công cụ phái sinh. Quyền chọn đã trở thành một trong những động lực chính của biến động giá. Với việc bổ sung một stack phái sinh cạnh tranh, chúng tôi đã hoàn thiện bức tranh: các nhà giao dịch và nhà đầu tư có thể thấy ai đang nắm giữ rủi ro on-chain, và rủi ro đó được định giá và giao dịch như thế nào trong quyền chọn – tất cả ở một nơi.

Vào Q4/2025, chúng tôi đã phát triển Glassnode từ một nhà cung cấp phân tích on-chain thành một nền tảng phân tích phái sinh full-stack, đặt mục tiêu trở thành nhà cung cấp thông tin phái sinh crypto hàng đầu với một trong những sản phẩm tích hợp nhất ngành.

Điểm Nổi Bật Mở Rộng Gần Đây

- Tăng gấp ba số lượng chỉ số: Mở rộng từ 10 lên 40 chỉ số quyền chọn chuyên dụng

- Mở rộng phạm vi tài sản: Hiện theo dõi BTC, ETH, SOL, XRP và PAXG.

- Tích hợp sàn giao dịch mới: Dữ liệu thống nhất từ Deribit, OKX và Bybit.

- Kiến trúc mới: Giới thiệu Delta IV nội suy, các danh mục Premium/Dòng Taker và các chỉ số độc quyền của Glassnode.

Dưới đây, chúng tôi làm nổi bật bộ công cụ được phát hành vào nửa cuối năm 2025, được thiết kế như một mỏ vàng cho cả nhà giao dịch có hệ thống và nhà giao dịch tùy ý.

Thông Tin Chi Tiết Từ Dữ Liệu Giao Dịch: Theo Dõi Tiền

Trong crypto, dữ liệu dòng taker là minh bạch. Điều này cho phép chúng tôi tách biệt người mua call với người bán call, và người mua put với người bán put, cung cấp một cái nhìn rõ ràng hơn về ý định giao dịch. Các sàn quyền chọn crypto (ví dụ: Deribit) đánh dấu các giao dịch từ góc độ của người chủ động (taker) trong sổ lệnh.

Trong crypto, dữ liệu dòng taker là minh bạch. Điều này cho phép chúng tôi tách biệt người mua call với người bán call, và người mua put với người bán put, cung cấp một cái nhìn rõ ràng hơn về ý định giao dịch. Các sàn quyền chọn crypto (ví dụ: Deribit) đánh dấu các giao dịch từ góc độ của người chủ động (taker) trong sổ lệnh.

Theo định nghĩa, một taker sẵn sàng trả chênh lệch để thực hiện ngay lập tức thay vì chờ đợi cải thiện giá, điều này báo hiệu sự khẩn cấp. Dòng taker nắm bắt sự ưu tiên này – cho dù là để đầu cơ hay phòng ngừa rủi ro – và do đó đóng vai trò là một đại diện thực tế cho sự tin tưởng.

Premium & Dòng Taker – Ý Định Là Gì?

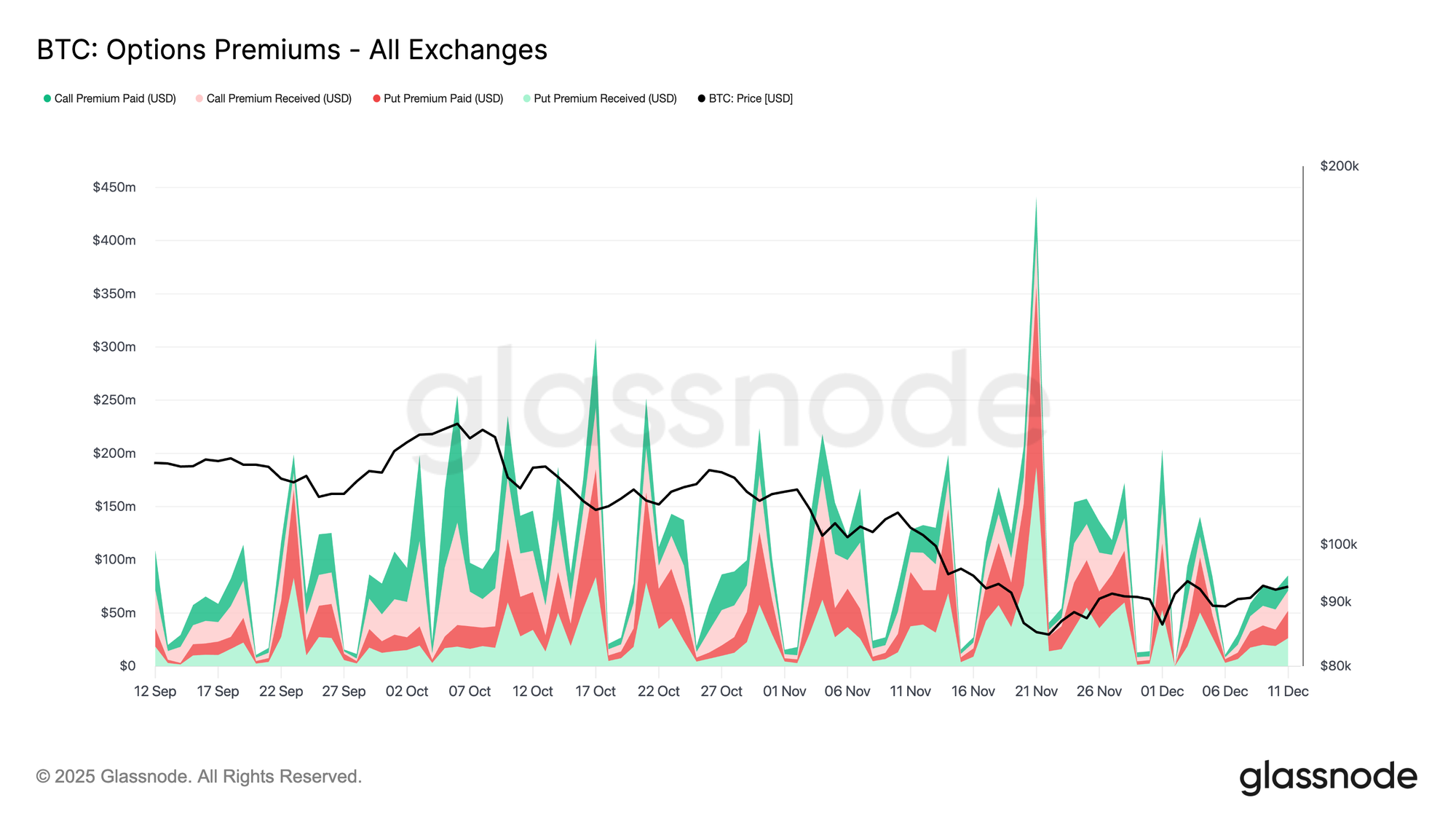

Trên Glassnode, chúng tôi chuyển đổi hợp đồng và strike thành một thước đo duy nhất về sự tin tưởng: Premiums. Premium là số tiền chi ra (hoặc nhận được) để mua (hoặc bán) một quyền chọn.

Nhiều nhà giao dịch vẫn dựa vào các chỉ số truyền thống như khối lượng và open interest (OI) để đánh giá tâm lý. Tuy nhiên, những chỉ số này không kể toàn bộ câu chuyện. Ví dụ, một số lượng lớn các quyền chọn rẻ, out-of-the-money có thể hiển thị như OI đáng kể, nhưng lại đại diện cho rất ít vốn về mặt đô la – điều này một mình không thể hiện sự tin tưởng. Không giống như số lượng giao dịch hoặc kích thước hợp đồng, premium đại diện cho vốn thực tế đang gặp rủi ro, một cách đọc khách quan hơn về sự tin tưởng và độ nhạy P&L.

Tìm loạt chỉ số premium và dòng taker mới của chúng tôi trong danh mục Premium Các chỉ số mới:

- Options Premiums (Phí quyền chọn)

- Bull-Bear Index (Chỉ số Bull-Bear)

- Net Premium by strike (Phí ròng theo strike)

- Net Premium Heatmap (Bản đồ nhiệt Phí ròng)

- Premium Weighted Median Strike (Strike trung vị theo trọng số phí)

Thông Tin Chi Tiết Có Thể Hành Động Từ Chỉ Số Premium:

- Bạn có thể thấy khi nào người dùng cuối đang mua bảo vệ giảm giá một cách tích cực (mua put), đuổi theo xu hướng tăng (mua call), hoặc âm thầm kiếm lời từ carry dự đoán một thị trường sideway (bán call hoặc put).

- Xác định các điểm hút / vách đá ở cấp độ strike thông qua net premium by strike + heatmaps (nơi mà vị thế đang được xây dựng)

- Tách biệt “nhiễu” khỏi “sự tin tưởng” bằng cách theo dõi premiums, không phải hợp đồng.

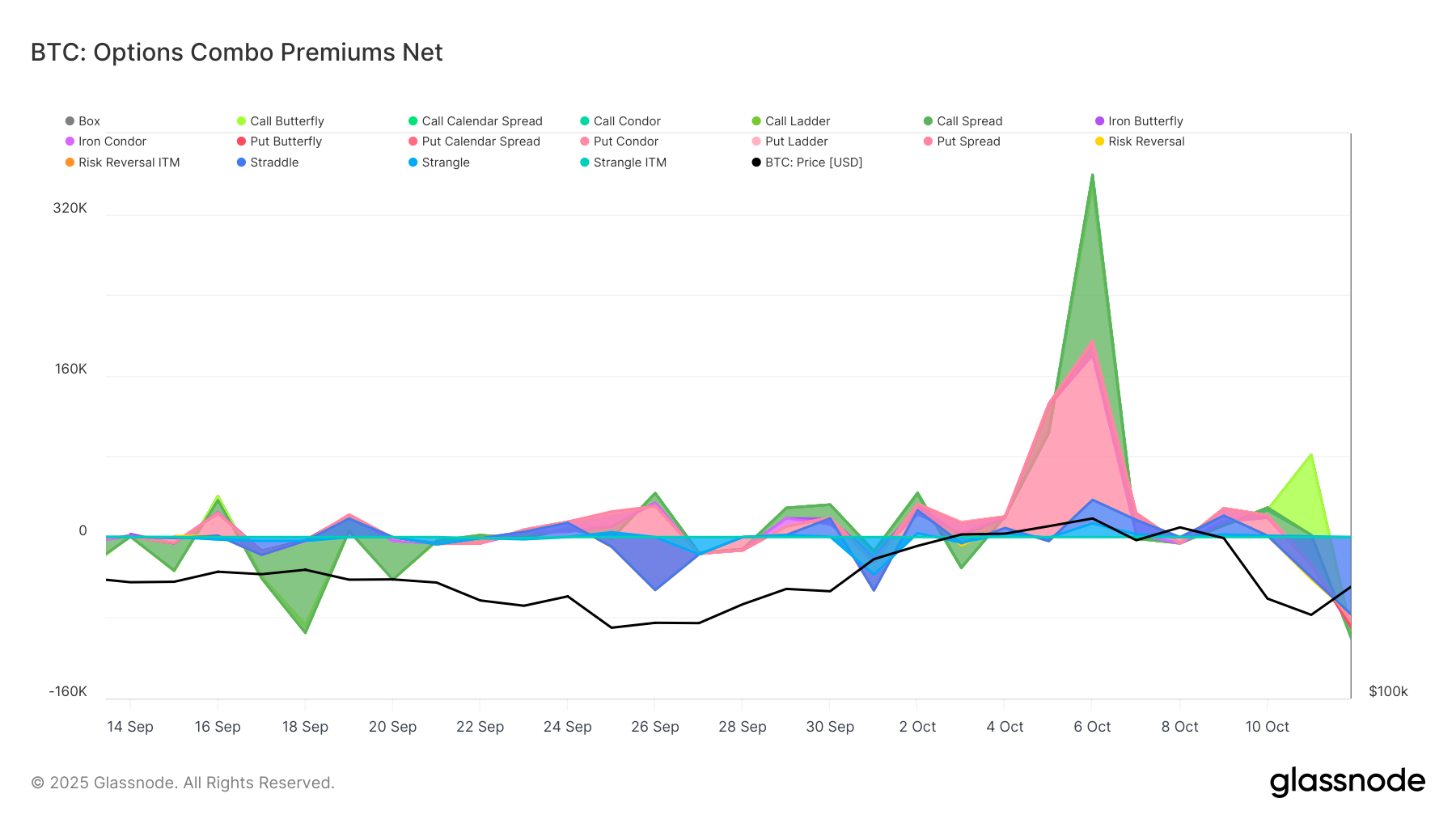

Chiến Lược Kết Hợp (Combo)

Chiến lược kết hợp trên Deribit cho phép chúng ta nhìn xa hơn dòng chảy từng quyền chọn thô, vốn thường trộn lẫn mọi thứ với nhau và có thể gây hiểu lầm. Một giao dịch trông giống như “một call được mua, một call được bán” thực ra có thể là một người dùng duy nhất đang mua một strangle, tức là một cược biến động thuần túy không quan tâm đến hướng.

Bằng cách tái tạo các giao dịch đa chân thành các chiến lược chuẩn (straddles, strangles, spreads, condors, ladders, v.v.), chúng tôi theo dõi net premium cho toàn bộ cấu trúc, không phải từng chân riêng lẻ. Góc nhìn này làm nổi bật nơi các nhà giao dịch đang trả phí cho biến động, thu lợi từ carry, hoặc chạy các biện pháp phòng ngừa rủi ro có cấu trúc trên các kỳ hạn và tài sản, mang lại một cái nhìn rõ ràng hơn nhiều về ý định đằng sau các dòng chảy quyền chọn.

Các chỉ số mới có sẵn:

- Options Combo Premiums Buyers (Người mua Phí Combo Quyền chọn)

- Options Combo Premiums Sellers (Người bán Phí Combo Quyền chọn)

- Options Combo Premiums Net (Phí Combo Quyền chọn Ròng)

Thông Tin Chi Tiết Có Thể Hành Động Từ Chỉ Số Combo Premium:

- Tách biệt ý định: Phân biệt giữa một cược định hướng (ví dụ: Call Spread) và một cược biến động thuần túy (ví dụ: Straddle/Strangle).

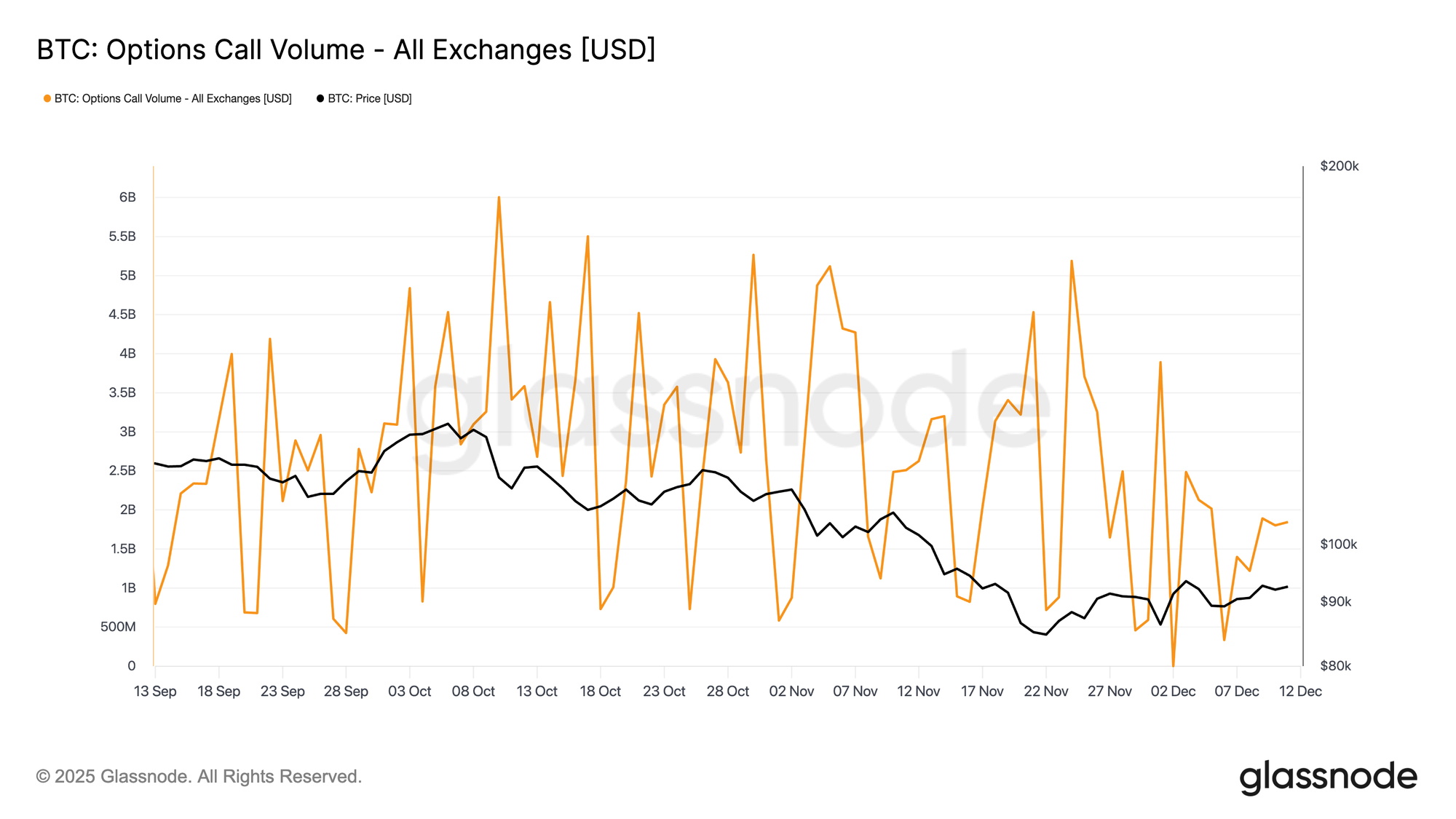

Khối Lượng: Thêm Nhiều Phân Tích Chi Tiết

Trong dịch vụ quyền chọn cũ của chúng tôi, trước đây chúng tôi chỉ cung cấp Khối lượng 24h và Khối lượng Put Call. Bộ công cụ mở rộng của chúng tôi hiện sử dụng các quy ước dòng taker để cung cấp các phân tích chi tiết. Chúng tôi xác định phía chủ động để xác định hướng thị trường.

Bây giờ chúng tôi có khả năng phân biệt giữa:

- Volume Buy (Volume Mua) (cá cược vào việc tăng biến động, hoặc mua call hoặc mua put)

- Volume Sell (Volume Bán) (cá cược vào việc giảm biến động, hoặc bán call hoặc bán put)

- Volume Call (Volume Call) (Hoặc mua quyền chọn call hoặc bán quyền chọn call)

- Volume Put (Volume Put) (Hoặc mua quyền chọn put hoặc bán quyền chọn put)

- Volume Breakdowns (Phân Tích Khối Lượng) (cung cấp tất cả các kết hợp khác nhau từ trên dưới một lệnh gọi API duy nhất)

Thông Tin Chi Tiết Có Thể Hành Động Từ Chỉ Số Khối Lượng:

- Tín hiệu so với Nhiễu: Phân biệt giữa Volume Buy (cá cược vào việc tăng biến động/dài gamma) và Volume Sell (cá cược vào việc giảm biến động/ngắn gamma).

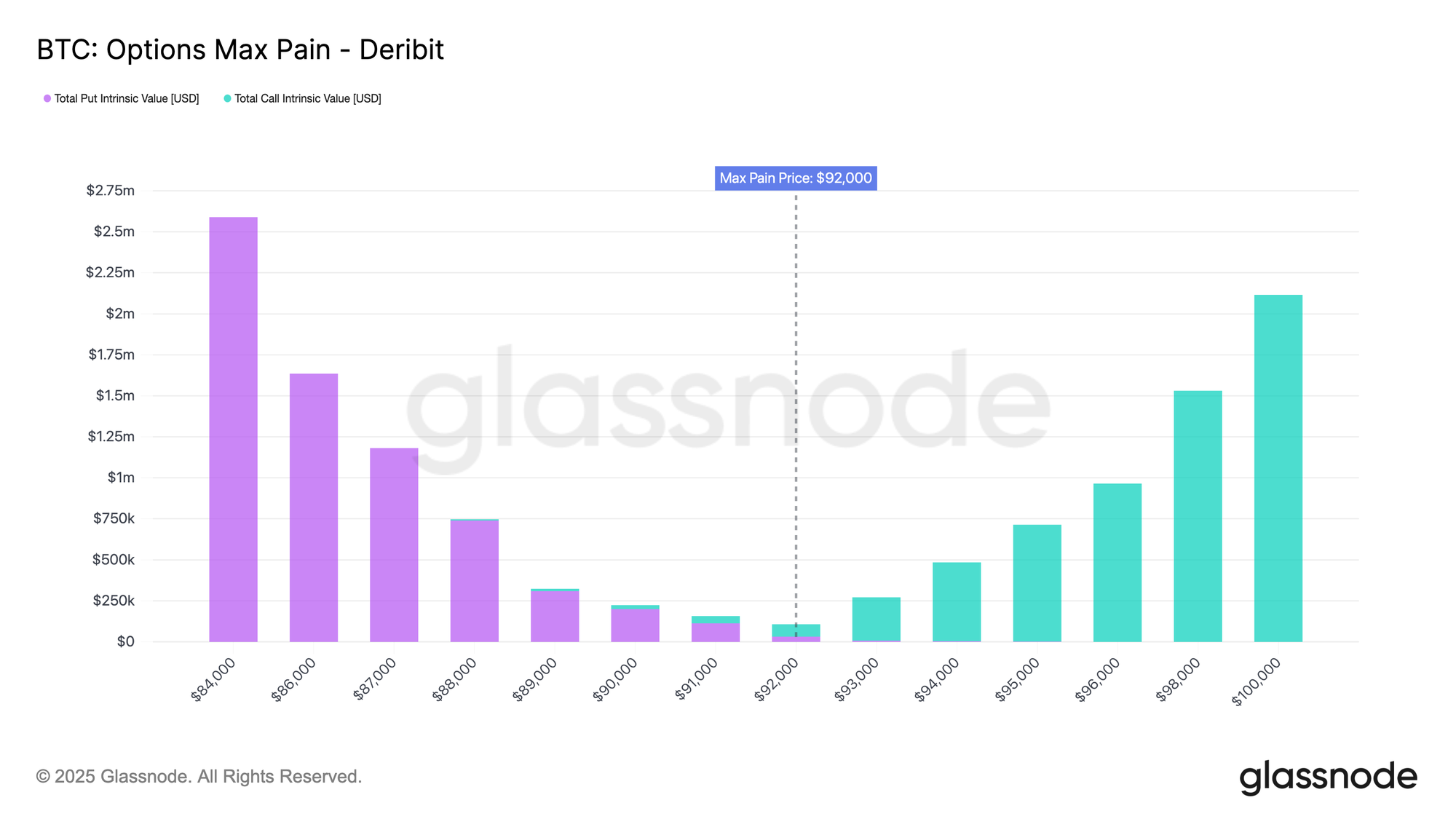

Max Pain – Trọng Lực Vị Thế Xung Quanh Ngày Đáo Hạn

Max Pain là mức giá thanh toán tại thời điểm đáo hạn làm giảm thiểu tổng giá trị nội tại (payout) của tất cả các quyền chọn đang lưu hành (calls + puts) cho một kỳ hạn nhất định, dựa trên open interest hiện tại. Đối với mỗi kỳ hạn, chúng tôi đánh giá các mức giá thanh toán tiềm năng và tính toán giá trị nội tại tổng hợp trên tất cả các strike; mức giá có tổng payout thấp nhất là mức max pain. Các nhà giao dịch sử dụng điều này như một điểm tham chiếu dựa trên vị thế cho khả năng ghim giá gần ngày đáo hạn, mặc dù nó là kinh nghiệm và phụ thuộc vào cách open interest được nắm giữ/phòng ngừa rủi ro.

Chỉ số mới trên Studio:

- Max Pain

Thông Tin Chi Tiết Có Thể Hành Động Từ Chỉ Số Max Pain:

- Trong các thị trường sideway, giá thường có xu hướng tiến về phía giá Max Pain khi các dealer phòng ngừa rủi ro delta gần ngày đáo hạn.

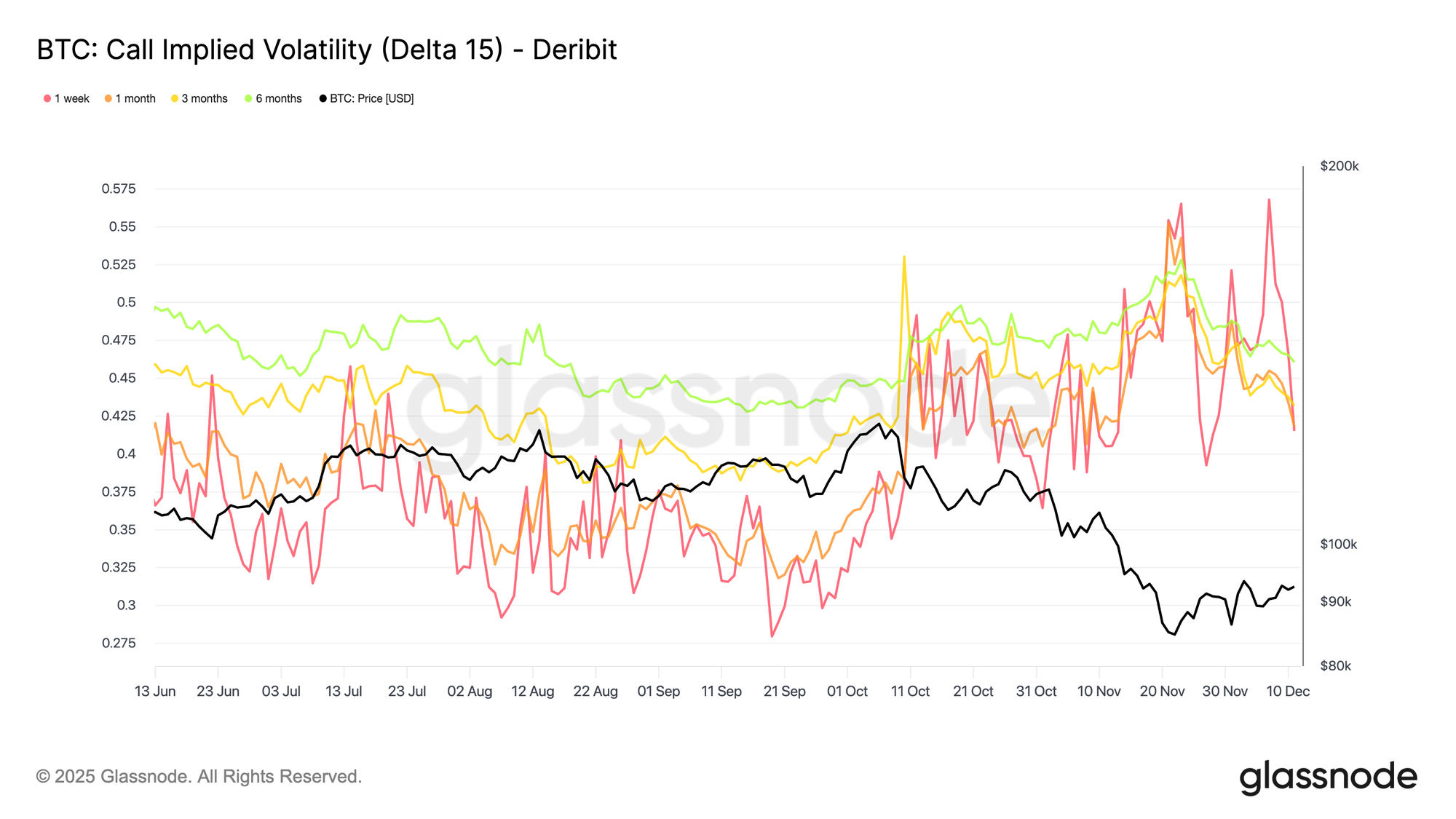

Biến Động Ần Định (Implied Volatility - IV)

Đối với các nhà giao dịch, IV là thước đo dứt khoát về việc rủi ro là "rẻ" hay "đắt". Bằng cách phân tích bề mặt biến động, bạn có thể ngừng cá cược chỉ vào hướng giá và bắt đầu giao dịch kỳ vọng của thị trường — xác định những khoảnh khắc mà nỗi sợ hãi được định giá quá cao (cơ hội bán) hoặc sự tự mãn là nguy hiểm (cơ hội mua).

IV Chi Tiết Độ Phân Giải Đầy Đủ Theo Delta

Trước đây chúng tôi chỉ cung cấp độ chênh lệch delta 25 như một tổng thể, mà không có các chân riêng lẻ (Delta Call 25 và Put 25). Lưới IV nội suy mới của chúng tôi cung cấp IV call và put trên nhiều delta (5D, 10D, 15D, 20D, 25D, 50D) và các kỳ hạn tiêu chuẩn (1w, 1m, 3m, 6m) cho BTC và ETH đến SOL, XRP, PAXG. Điều này cho phép bạn phóng to vào các vùng rủi ro cụ thể – bảo hiểm sụp đổ ở puts 10D, các đuôi bị bóp ở calls 5D, hoặc nụ cười cốt lõi xung quanh 50D – và so sánh chúng một cách rõ ràng trên các tài sản và theo thời gian.

Chúng tôi cung cấp một bề mặt biến động sạch, sẵn sàng sử dụng cho các mô hình định giá độc quyền và kiểm tra ngược.

- Tất cả các kết hợp chỉ số có sẵn trong Charts, trong danh mục Options “Interpolated IV” trong Studio.

Thông Tin Chi Tiết Có Thể Hành Động Từ Chỉ Số IV:

- Phát hiện nhu cầu đầu cơ: Sự gia tăng mạnh trong Độ chênh lệch Call 5D báo hiệu nhu cầu cực lớn cho các "vé số" OTM sâu, rẻ.

- Xác định cơ hội xuyên tài sản: Các nhóm delta tiêu chuẩn hóa cũng giúp tiết lộ sự thay đổi trong nhu cầu tương đối. Ví dụ, nếu IV Call SOL 25D đang tăng trong khi IV Call BTC 25D vẫn ổn định, chuỗi nội suy giúp dễ dàng phát hiện và định lượng sự phân kỳ đó, điều này có thể báo hiệu sự luân chuyển sang các tài sản beta cao hơn hoặc một thay đổi trong kỳ vọng thị trường về biến động của altcoin.

- Theo dõi cấu trúc kỳ hạn: Các kỳ hạn được chuẩn hóa (1 tuần đến 6 tháng) cho phép bạn quan sát thị trường đang định giá căng thẳng ngắn hạn so với định giá lại dài hạn như thế nào.

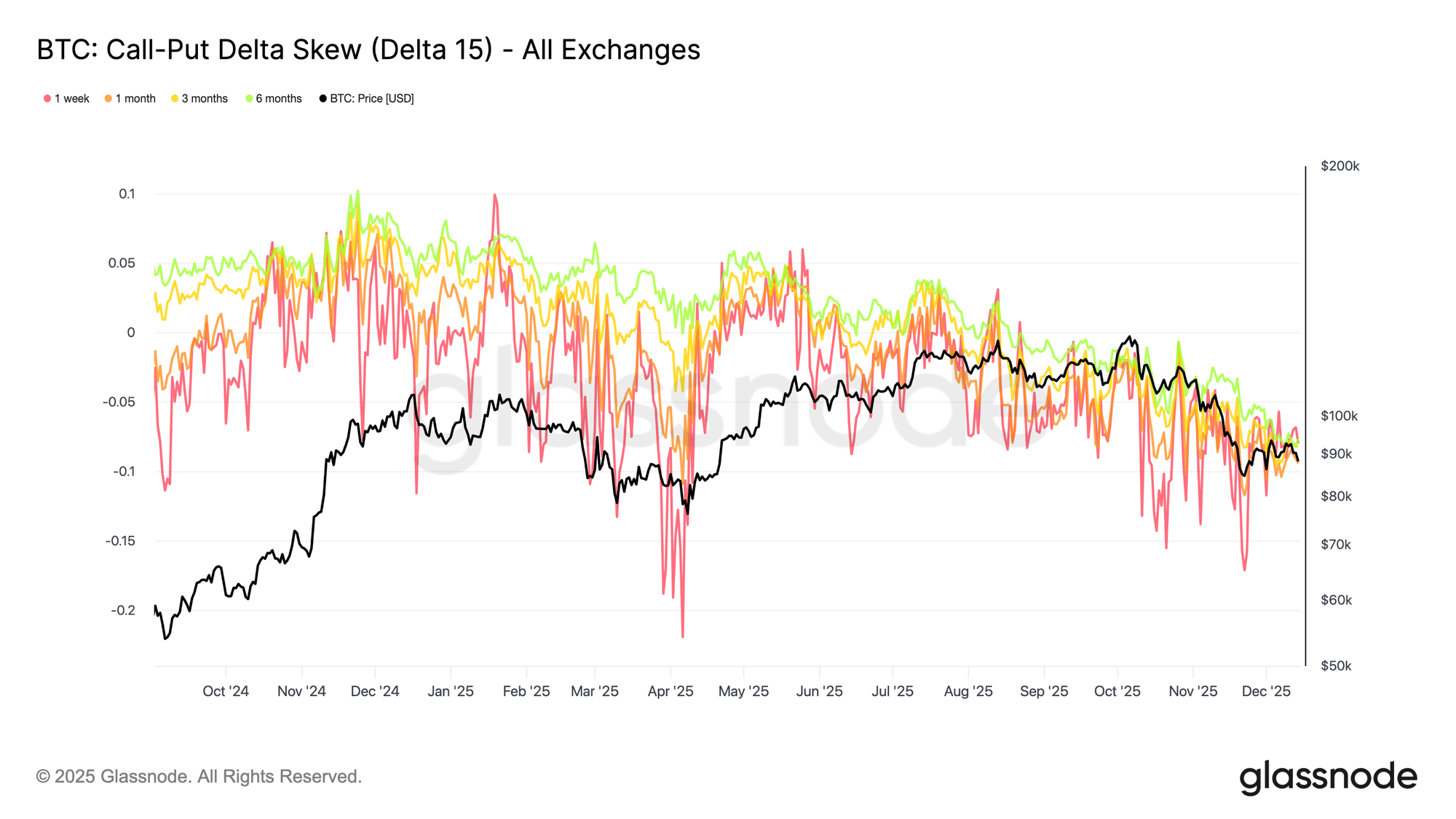

Nhiều Dạng Chênh Lệch: Góc Nhìn Đuôi, ATM và Cấu Trúc Kỳ Hạn

Vượt ra ngoài Độ chênh lệch Delta 25 cổ điển, chúng tôi cung cấp các lát cắt chênh lệch khác nhau: chênh lệch đuôi sâu (ví dụ: 5D, 10D so với 20D), và chênh lệch cấu trúc kỳ hạn trên các kỳ hạn 7d, 30d, 90d, 180d.

Điều này cho phép bạn phân biệt giữa "hoảng loạn ở các đuôi", định giá lại có trật tự xung quanh ATM, hoặc những thay đổi chậm trong biện pháp bảo vệ dài hạn. Với các biến thể này, bạn có thể biết liệu thị trường đang phòng ngừa rủi ro sụp đổ, định vị cho một đợt bóp, hoặc âm thầm thay đổi quan điểm dài hạn về một tài sản – giờ đây được kết nối đầy đủ với những gì bạn đã biết từ dữ liệu on-chain của chúng tôi.

- Tất cả các kết hợp chỉ số có sẵn trong Charts, trong danh mục Options “Delta Skew” trong Studio.

Thông Tin Chi Tiết Có Thể Hành Động Từ Chỉ Số Chênh Lệch:

- Đánh giá tâm lý đồng thuận: Sử dụng Độ chênh lệch Delta như một "đồng hồ đo Sợ hãi và Tham lam" của bạn. Một độ chênh lệch dương cho thấy thị trường đang trả phí bảo hiểm cho các calls tăng giá (tâm lý Bullish), trong khi một độ chênh lệch âm cho thấy sự đổ xô mua bảo vệ giảm giá put (tâm lý Bearish).

- Theo dõi các điểm cực trị trong lịch sử. Khi độ chênh lệch đạt đến mức dương căng thẳng (hưng phấn quá mức), nó thường đánh dấu một đỉnh cục bộ. Ngược lại, độ chênh lệch âm sâu thường báo hiệu một đáy đầu hàng nơi Puts được định giá quá cao, mang lại cơ hội mua.

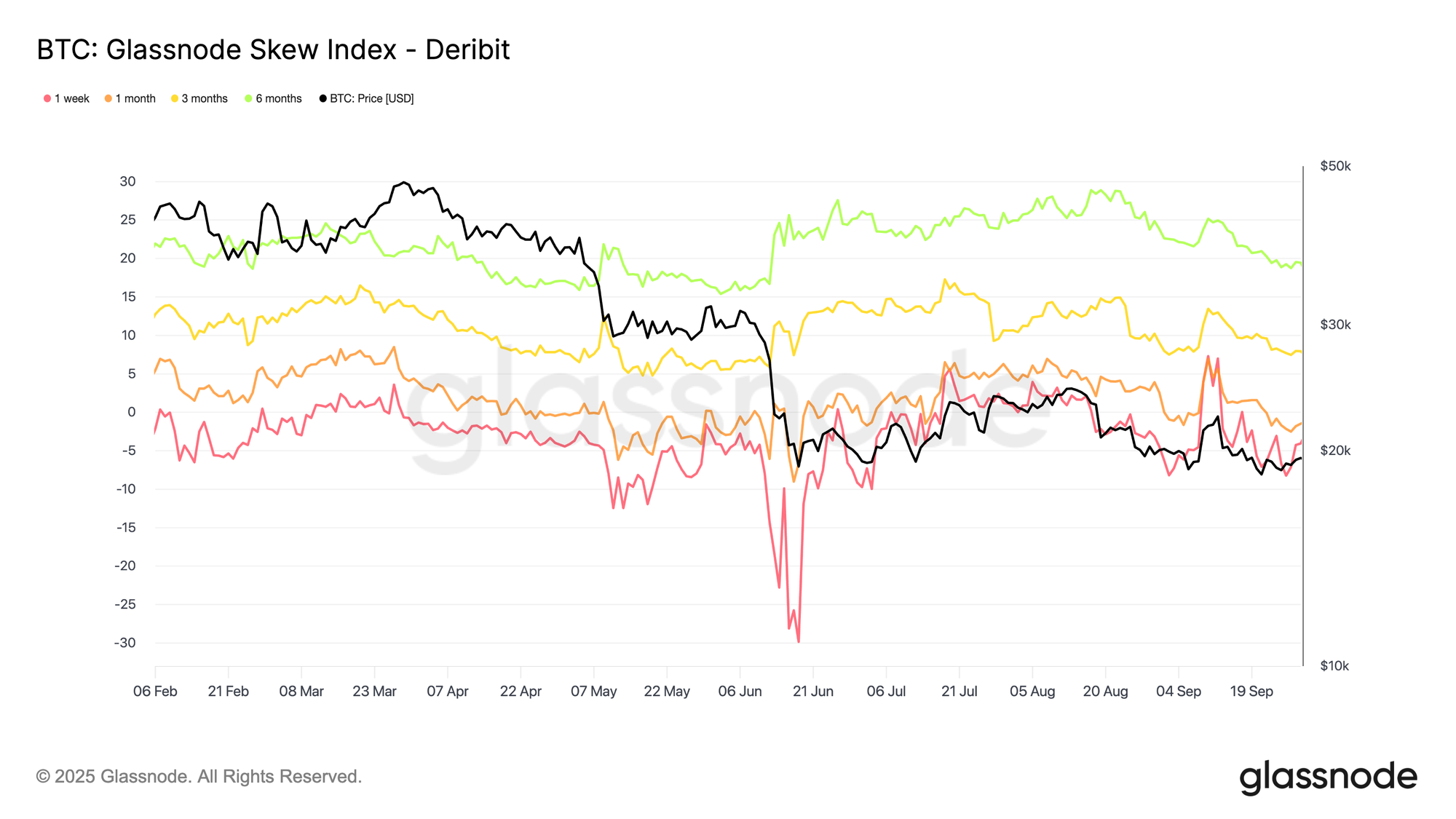

Chỉ Số Chênh Lệch Glassnode: Bất Đối Xứng Trong Một Thước Đo Duy Nhất

Độ chênh lệch delta-25 truyền thống chỉ nhìn vào hai điểm trên đường cong biến động. Chỉ số Chênh lệch Glassnode đi xa hơn bằng cách tích hợp toàn bộ đường cười thông qua UpVol (biến động tăng) và DownVol (biến động giảm). Giá trị dương có nghĩa là thị trường đang trả nhiều hơn cho các đuôi tăng giá; giá trị âm cho thấy sự ưu tiên cho bảo vệ giảm giá.

Được chuẩn hóa trên các tài sản, kỳ hạn và sàn giao dịch, Chỉ số Chênh lệch cung cấp cho bạn một thước đo sạch, có thể so sánh được về nỗi sợ hãi so với sự tham lam trên thị trường quyền chọn mà bạn có thể theo dõi, đặt chồng lên với giá và dòng chảy, hoặc cắm thẳng vào các chiến lược có hệ thống.

Các chỉ số mới có sẵn ngay bây giờ:

- Glassnode Skew Index (Chỉ số Chênh lệch Glassnode)

- Glassnode Skew Index Ratio (Tỷ lệ Chỉ số Chênh lệch Glassnode)

- Upside IV (IV tăng giá)

- Downside IV (IV giảm giá)

Thông Tin Chi Tiết Có Thể Hành Động Từ Chỉ Số Chênh Lệch Glassnode:

- Phát hiện sự bất đối xứng "bật/tắt rủi ro": Bởi vì Chỉ số Chênh lệch tích hợp toàn bộ đường cười (UpVol so với DownVol), một động thái có thể đến từ việc định giá lại cánh rộng (nhiều delta di chuyển) hơn là chỉ từ hai điểm đơn lẻ như Độ chênh lệch 25D.

- Chẩn đoán nơi mà việc định giá lại tồn tại bằng cách sử dụng các chân Upside IV và Downside IV:

- Chỉ số Chênh lệch tăng vì Upside IV tăng → đuôi tăng giá được đấu giá cao (nhu cầu tăng giá lồi / bóp).

- Chỉ số Chênh lệch tăng vì Downside IV giảm → bảo vệ giảm giá đang được gỡ bỏ (bật rủi ro / carry tái nhập).

- Theo dõi sự phân kỳ kỳ hạn: nếu Chỉ số Chênh lệch 1W lao xuống âm trong khi 3M/6M vẫn ổn định hoặc tăng, đó thường là phòng ngừa rủi ro căng thẳng/chất xúc tác ngắn hạn hơn là định giá lại bearish dài hạn.

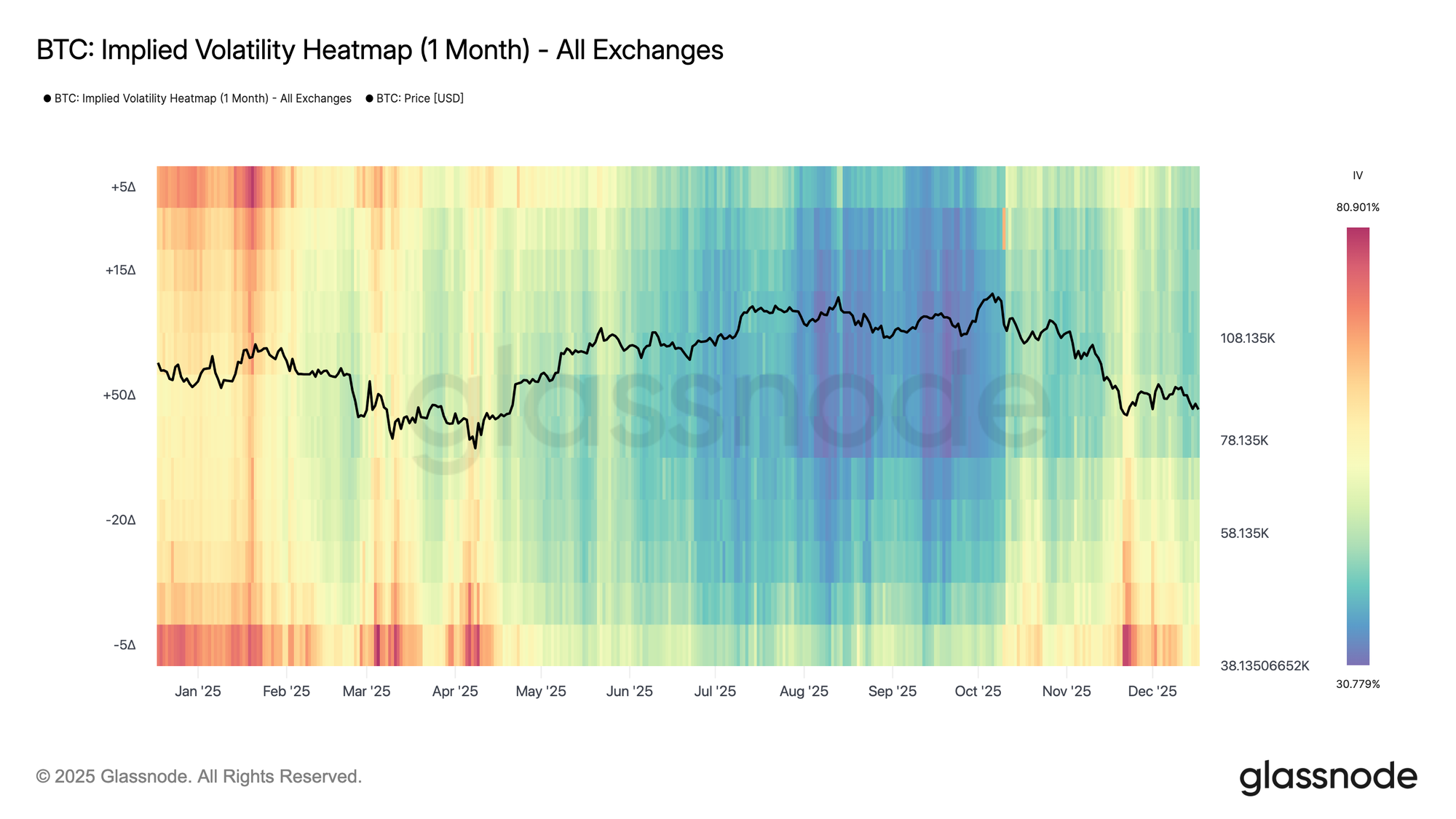

Bản Đồ Nhiệt IV

Để có góc nhìn tổng quan hơn, chúng tôi cũng cung cấp các bản đồ nhiệt IV hiển thị toàn bộ bề mặt biến động ngầm định trong một biểu đồ. Trục dọc đại diện cho delta của quyền chọn, với các giá trị dương tương ứng với quyền chọn call và các giá trị âm tương ứng với quyền chọn put, cho phép so sánh trực tiếp biến động tăng và giảm trên các delta và kỳ hạn. Điều này giúp dễ dàng phát hiện sự bất đối xứng chênh lệch, định giá rủi ro đuôi và sự sai lệch biến động tương đối trong nháy mắt.

Các chỉ số mới có sẵn ngay bây giờ:

- Implied Volatility Heatmap (1 Week) (Bản đồ nhiệt Biến động Ngầm định - 1 Tuần)

- Implied Volatility Heatmap (1 Month) (Bản đồ nhiệt Biến động Ngầm định - 1 Tháng)

- Implied Volatility Heatmap (3 Months) (Bản đồ nhiệt Biến động Ngầm định - 3 Tháng)

- Implied Volatility Heatmap (6 Months) (Bản đồ nhiệt Biến động Ngầm định - 6 Tháng)

Thông Tin Chi Tiết Có Thể Hành Động Từ Các Bản Đồ Nhiệt IV:

- IV cao ở các puts delta thấp (−10D đến −5D) cho thấy nhu cầu lớn về bảo vệ giảm giá. Khi điều này kéo dài mà không có hành động giá tiếp theo, nó thường báo hiệu sự bão hòa sợ hãi, làm tăng khả năng nén biến động tiếp theo và ủng hộ việc bán rủi ro đuôi giảm giá hoặc put spreads.

- Việc tăng IV đồng thời trên cả calls delta thấp (+5D đến +10D) và puts phản ánh sự không chắc chắn hai chiều hơn là sự tin tưởng định hướng. Những chế độ này có xu hướng xảy ra trước các động thái giá lớn hơn, làm cho các cấu trúc biến động dài (ví dụ: straddles hoặc strangles rộng) hấp dẫn hơn các cược định hướng.

Greeks

Greeks mô tả cách giá và vị thế quyền chọn phản ứng với những thay đổi trong các biến số cơ bản như giá, biến động và thời gian. Các nhà giao dịch thường sử dụng Greeks ở cấp độ vị thế để quản lý rủi ro. Trong crypto, nơi các dòng chảy phòng ngừa rủi ro của dealer lớn so với độ sâu thị trường, Greeks tổng hợp trên toàn bộ thị trường quyền chọn giúp xác định khi nào cấu trúc thị trường quyền chọn có khả năng ổn định giá hoặc khuếch đại biến động.

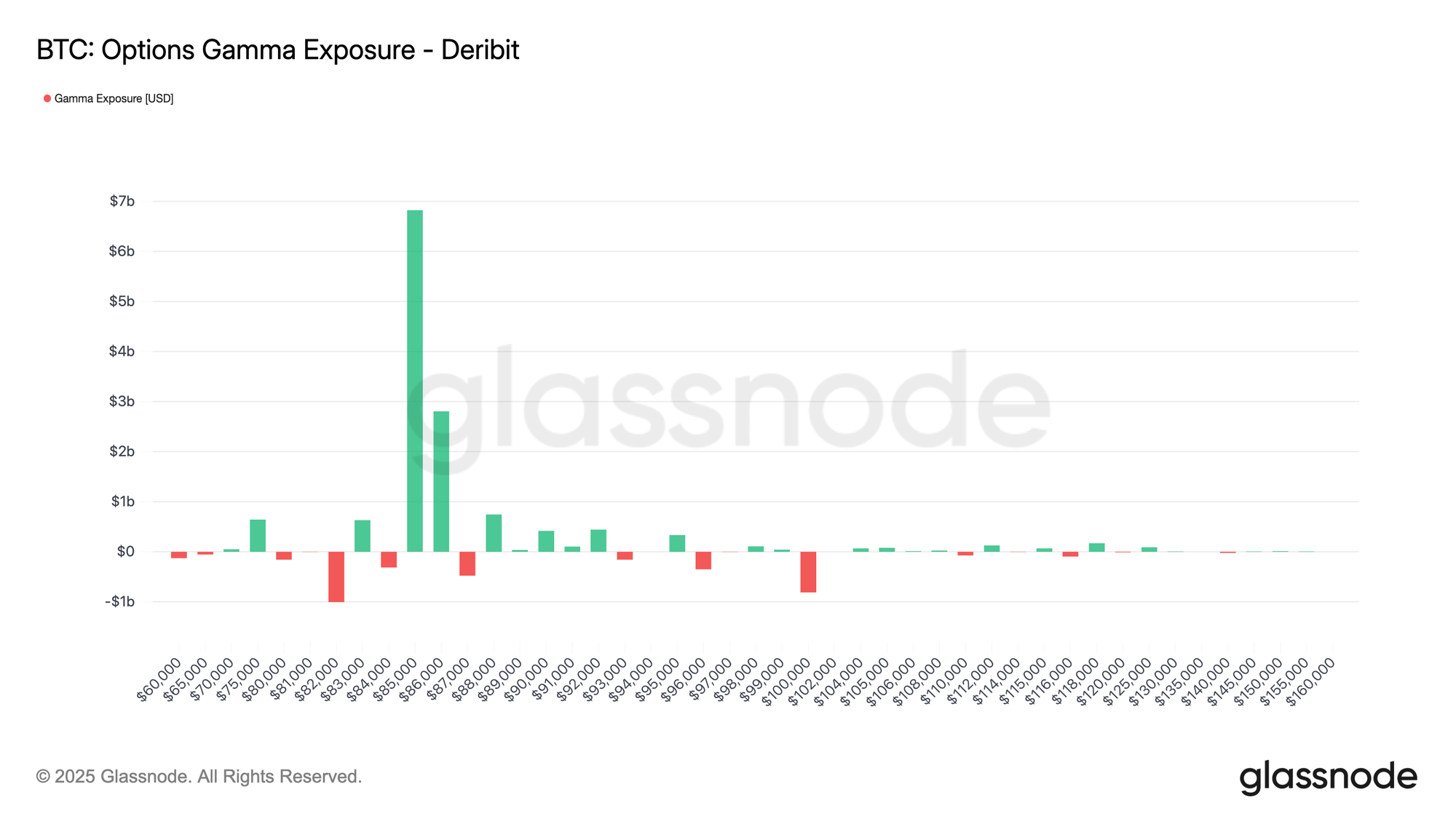

Phơi Nhiễm Gamma: Lập Bản Đồ Các Vòng Lặp Phản Hồi Phòng Ngừa Rủi Ro

Phơi nhiễm Gamma (GEX) đo lường cách các dòng chảy phòng ngừa rủi ro của các nhà tạo lập thị trường phản ứng với các chuyển động của tài sản cơ bản.

Các nhà tạo lập thị trường, những người thường duy trì các vị thế delta trung tính, phải liên tục phòng ngừa rủi ro phơi nhiễm gamma của họ bằng cách mua hoặc bán futures/spot để bù đắp delta của các quyền chọn họ đã bán hoặc mua. Khi giá di chuyển, delta của quyền chọn thay đổi (đó là gamma), buộc các dealer phải tái cân bằng, tạo ra các vòng lặp phản hồi cấu trúc trong thị trường. Đó là một nguồn gốc của một trong những dòng chảy cấu trúc quan trọng nhất trong các thị trường cổ phiếu

Ở cốt lõi, taker là người dùng cuối — một nhà giao dịch hoặc nhà đầu tư mua hoặc bán quyền chọn — trong khi dealer (hoặc nhà tạo lập thị trường) là đối tác cung cấp thanh khoản. Vị thế của họ là hình ảnh phản chiếu của nhau: khi taker mua một call, dealer bán nó.

Các chỉ số mới:

- Options Gamma Exposure (Phơi nhiễm Gamma Quyền chọn)

Thông Tin Chi Tiết Có Thể Hành Động Từ Chỉ Số Phơi Nhiễm Gamma:

- Tại các mức giá có gamma dương cao, các dealer phòng ngừa rủi ro theo cách có xu hướng hấp thụ các cú sốc giá, tức là họ có xu hướng giảm chấn biến động — họ mua khi giá giảm và bán khi giá tăng, giữ giá gần những strike đó (cái gọi là hiệu ứng "trọng lực gamma" hoặc "ghim").

- Tại các mức giá có gamma âm cao, các dòng chảy phòng ngừa rủi ro của các dealer khuếch đại các động thái giá: họ bán khi giá giảm và mua khi giá tăng, thường làm tăng biến động ngắn hạn.

- Đối với các nhà giao dịch định hướng, theo dõi nơi dấu của GEX thay đổi giúp dự đoán sự chuyển đổi chế độ từ thị trường yên tĩnh sang thị trường biến động (và ngược lại).

Chúng tôi vẫn tập trung vào việc mở rộng dịch vụ phái sinh của Glassnode về cả bề rộng và độ phân giải. Lộ trình của chúng tôi tập trung vào phân tích cấu trúc thị trường sâu hơn, phạm vi bao phủ tài sản và sàn giao dịch rộng hơn, và tích hợp sâu hơn giữa định vị on-chain và rủi ro phái sinh.

Nếu nhóm của bạn có nhu cầu dữ liệu quyền chọn tùy chỉnh, hãy nói chuyện với nhóm thể chế của chúng tôi để thảo luận về cách Glassnode có thể hỗ trợ chiến lược của bạn.

- Theo dõi chúng tôi trên X để cập nhật và phân tích thị trường kịp thời

- Tham gia kênh Telegram của chúng tôi để nhận thông tin chi tiết thị trường thường xuyên

- Đối với các chỉ số on-chain, bảng điều khiển và cảnh báo, hãy truy cập Glassnode Studio

Tuyên bố miễn trừ trách nhiệm: Báo cáo này chỉ dành cho mục đích thông tin và giáo dục. Phân tích đại diện cho một nghiên cứu điển hình hạn chế với các ràng buộc đáng kể và không nên được hiểu là lời khuyên đầu tư hoặc tín hiệu giao dịch dứt khoát. Các mô hình hiệu suất trong quá khứ không đảm bảo kết quả trong tương lai. Luôn thực hiện thẩm định kỹ lưỡng và xem xét nhiều yếu tố trước khi đưa ra quyết định đầu tư.