Tác giả: Dovey Wan, Nhà sáng lập đối tác của Primitive Ventures

Biên dịch: Đại Vũ

Năm 2025, ngành công nghiệp tiền mã hóa gần như đã đạt được tất cả các mục tiêu dự kiến. Về mặt cấu trúc, đáng lẽ đây phải là một năm rực rỡ.

Nhưng tại sao nó lại mang lại cảm giác... chết chóc đến vậy?

Không phải cứ "giá không tăng" là hết. Bitcoin đã lập kỷ lục mới. Nhưng bầu không khí, tâm trạng, sự xác nhận nội bộ, sự theo sau của các loại tiền mã hóa khác và sự nhiệt tình của các nhà đầu tư nhỏ lẻ, tất cả đều đã thay đổi. Có lẽ điều đáng lo ngại nhất là, tài sản dẫn đầu từng được gọi là "tiền nóng" giờ đây đã mất đi sức hấp dẫn về cả hiệu ứng giàu có và tính biến động.

Các tài sản tiền mã hóa liên quan không còn đồng bộ với Bitcoin và Ethereum như trong các chu kỳ trước:

1. Memecoins đứng đầu từ quý 4/2024 đến quý 1/2025, và việc ra mắt token Trump đã đẩy xu hướng này lên đỉnh điểm.

2. Cổ phiếu tiền mã hóa đạt đỉnh vào khoảng thời gian Circle IPO và bắt đầu giảm từ tháng 5 đến tháng 8 năm 2025.

3. Hầu hết các altcoin chưa bao giờ hình thành một xu hướng bền vững. Có sự bất đối xứng trong quá trình tăng giá và hoàn toàn bị chi phối bởi tất cả người tham gia trong quá trình giảm giá.

Phóng to ra xem, tình hình còn kỳ lạ hơn.

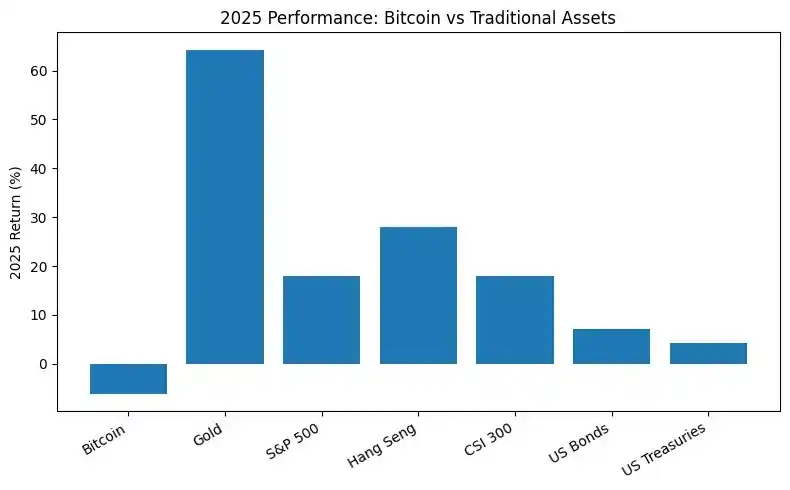

Bất chấp môi trường chính sách thân thiện, hiệu suất của Bitcoin trong năm 2025 gần như thua kém tất cả các tài sản truyền thống chủ chốt, bao gồm vàng, cổ phiếu Mỹ, cổ phiếu Hồng Kông, cổ phiếu A, và thậm chí một số chỉ số trái phiếu chuẩn.

(Bitcoin so sánh với các tài sản khác, hiệu suất rất kém)

Đây là lần đầu tiên hiệu suất của Bitcoin tách biệt với tất cả các loại tài sản khác.

Sự phân kỳ này là rất quan trọng: giá lập kỷ lục mới, nhưng nội bộ không xác nhận, trong khi các thị trường khác biểu hiện tốt hơn. Điều này tiết lộ một sự thật đơn giản nhưng đáng lo ngại: chuỗi cung ứng thanh khoản của Bitcoin đã có một thay đổi lớn, chu kỳ thanh toán bốn năm trước đây của nó đã bị thay đổi bởi các lực lượng lớn hơn từ các thị trường khác.

Do đó, chúng tôi sẽ đi sâu tìm hiểu ai đã mua ở mức cao, ai đã rút khỏi thị trường và đáy giá nằm ở đâu.

Khoảng cách lớn: Giao dịch trong nước và giao dịch ngoài khơi

Chúng ta đã trải qua ba giai đoạn khác biệt trong chu kỳ này—

-

Giai đoạn A (11/2024 đến 1/2025): Chiến thắng bầu cử của Trump và môi trường quản lý thân thiện hơn đã kích hoạt tâm lý FOMO chung giữa các nhà đầu tư trong và ngoài nước. Giá Bitcoin lần đầu tiên vượt mốc 100.000 USD.

-

Giai đoạn B (4/2025 đến giữa 8/2025): Sau đợt bán tháo giảm đòn bẩy, BTC phục hồi đà tăng và vượt 120.000 USD.

-

Giai đoạn C (đầu 10/2025): BTC lập kỷ lục cao cục bộ hiện tại vào đầu tháng 10, sau đó gặp phải cú flash crash ngày 10/10 và bước vào giai đoạn điều chỉnh.

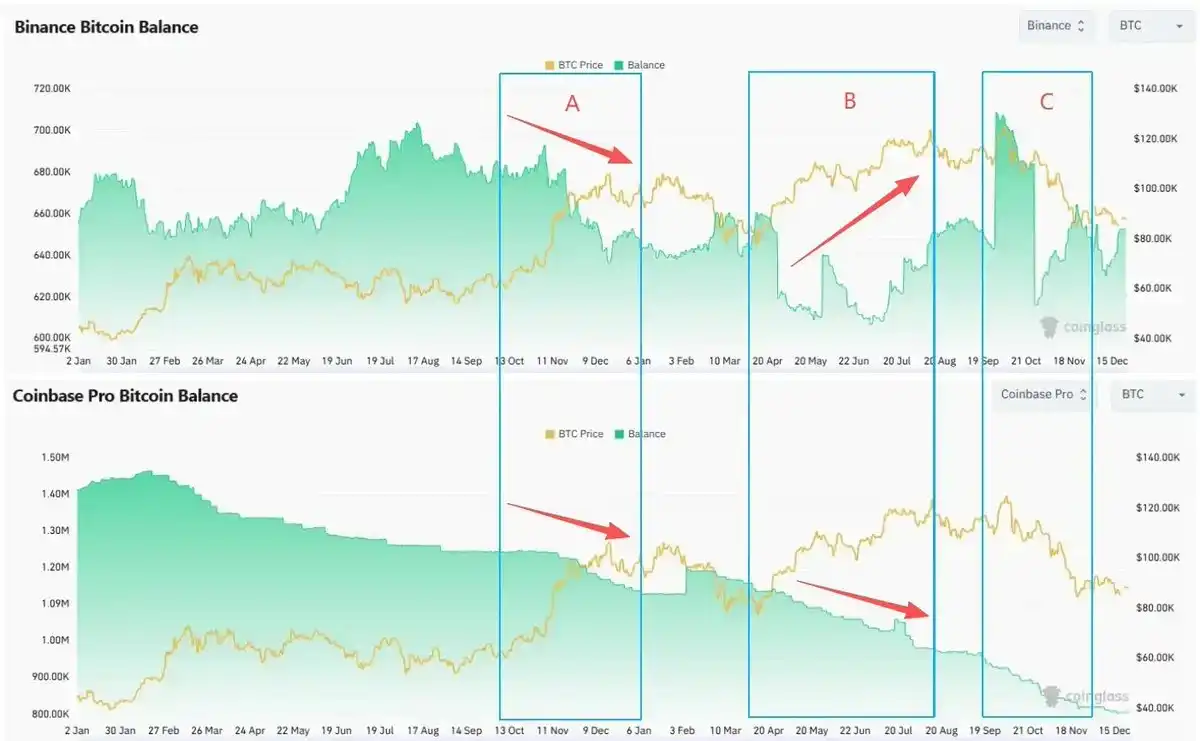

Ở mỗi giai đoạn, chúng ta đều thấy sự khác biệt lớn giữa việc mua vào ở Mỹ và bán ra ở nước ngoài—

Giao ngay: Mua vào đột phá trong nước, bán ra khi lên cao mạnh mẽ ở ngoài khơi.

-

Coinbase Premium duy trì dương trong cả giai đoạn A, B và C. Nhu cầu mua ở mức cao chủ yếu đến từ dòng tiền giao ngay trong nước.

-

Số dư BTC trên Coinbase có xu hướng giảm trong suốt chu kỳ. Kho hàng có thể bán ở phía Mỹ giảm.

-

Khi giá phục hồi ở giai đoạn B và C, số dư trên Binance tăng đáng kể. Các nhà nắm giữ giao ngay ngoài khơi bổ sung kho hàng, áp lực bán tiềm ẩn cũng tăng theo.

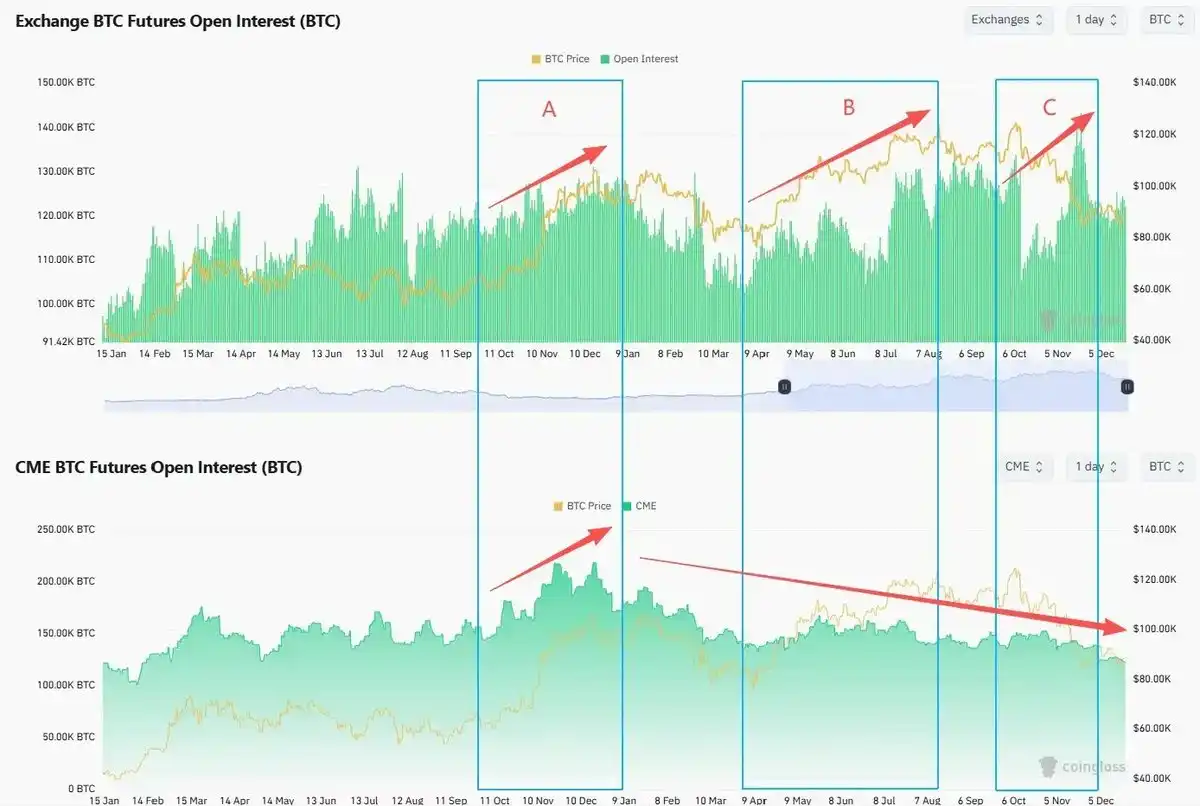

Hợp đồng tương lai: Đòn bẩy ngoài khơi tăng, vị thế trong nước giảm

Khối lượng hợp đồng mở (OI) ngoài khơi (Binance và các sàn giao dịch ngoài khơi khác) đã tăng lên trong giai đoạn B và C. Đòn bẩy tăng. Ngay cả sau ngày 10/10, đòn bẩy cũng nhanh chóng giảm xuống và phục hồi về hoặc vượt qua đỉnh trước đó.

Kể từ đầu năm 2025, OI trong nước (CME) có xu hướng giảm. Các nhà đầu tư tổ chức không tái tăng mức độ tiếp xúc rủi ro khi hợp đồng lập kỷ lục mới.

Đồng thời, biến động Bitcoin phân kỳ so với xu hướng giá.

Vào tháng 8/2025, khi giá Bitcoin lần đầu vượt 120.000 USD, DVOL gần chạm đáy cục bộ. Thị trường quyền chọn không bù đắp đủ cho rủi ro liên tục.

Mỗi "đỉnh" dường như thể hiện sự bất đồng giữa các nhà giao dịch trong và ngoài nước. Khi dòng tiền giao ngay trong nước đẩy giá突破, các nhà giao dịch giao ngay nước ngoài sẽ tận dụng cơ hội bán ra. Khi vốn đòn bẩy ngoài khơi đuổi theo đà tăng, các nhà giao dịch hợp đồng tương lai và quyền chọn trong nước sẽ giảm vị thế và giữ thái độ chờ đợi.

Người mua biên ở đâu? Ai còn có thể tiếp quản?

Glassnode ước tính, số Bitcoin được nắm giữ bởi các doanh nghiệp và công cụ loại DAT đã tăng từ khoảng 197.000 BTC đầu năm 2023 lên khoảng 1.080.000 BTC vào cuối năm 2025, tăng ròng khoảng 890.000 BTC trong hai năm. DAT đã trở thành một trong những công cụ đầu tư cấu trúc lớn nhất trong hệ thống Bitcoin.

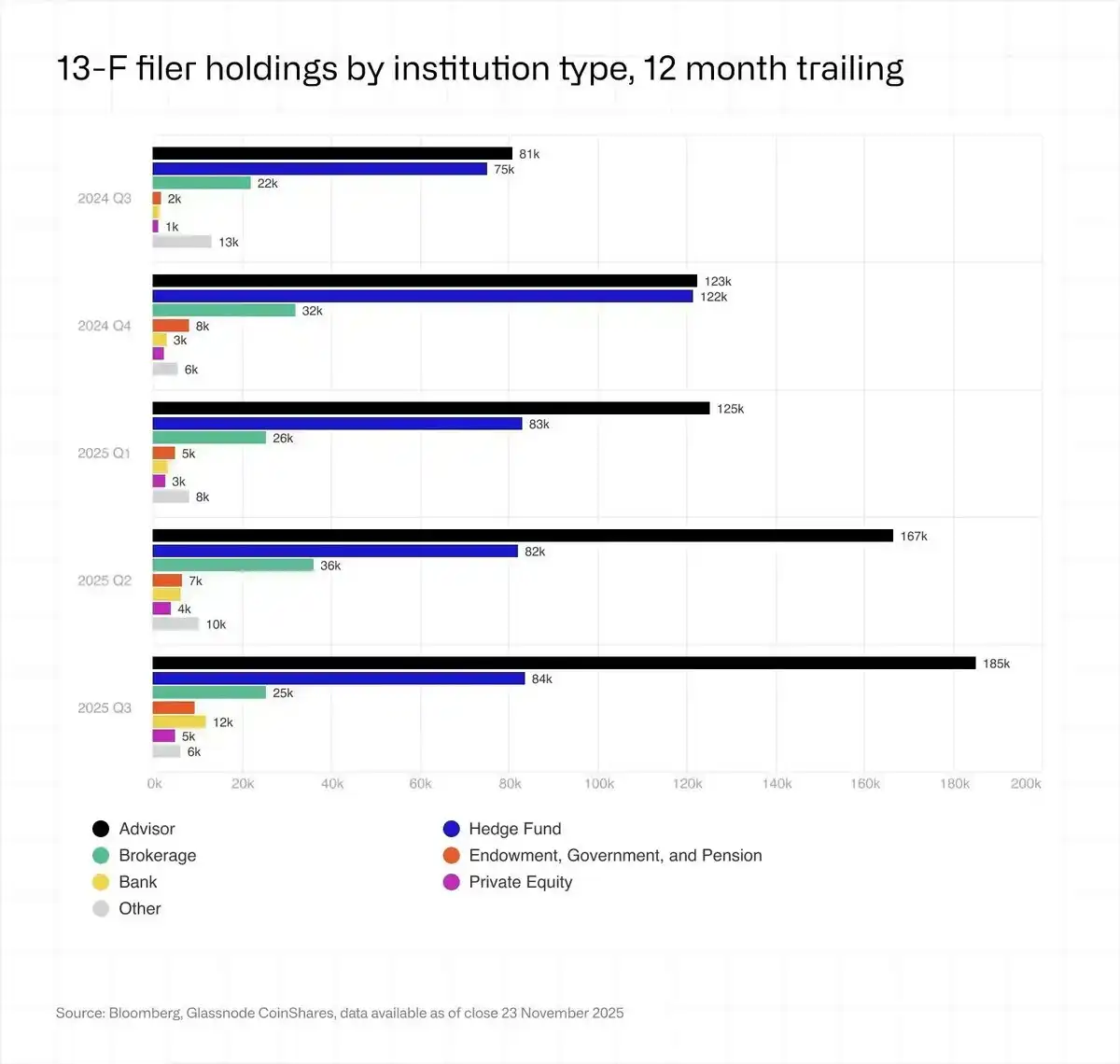

Một lĩnh vực khác thường bị hiểu nhầm là ETF. Đến cuối năm 2025, ETF Bitcoin giao ngay của Mỹ nắm giữ khoảng 1.360.000 BTC, tăng khoảng 23% so với cùng kỳ, chiếm khoảng 6,8% nguồn cung lưu thông.

Các nhà đầu tư tổ chức (người nộp 13F) nắm giữ chưa đến một phần tư tổng số ETF, và phần lớn trong số đó là các quỹ phòng hộ và cố vấn đầu tư, rõ ràng không phải là những thành viên gia đình "diamond hands" mà chúng ta biết.

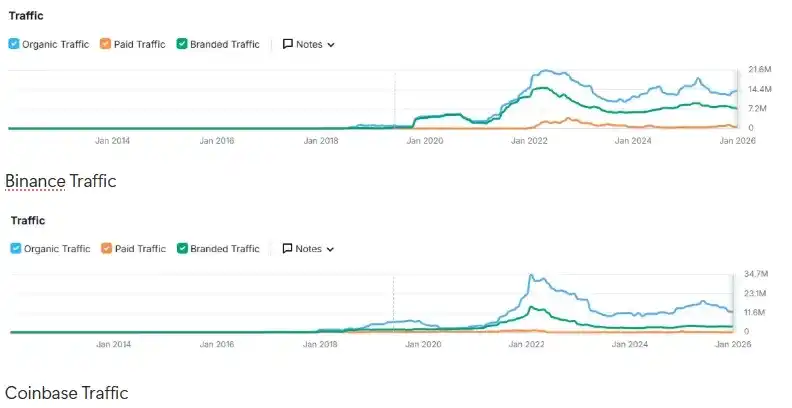

Cái chết của nhà đầu tư nhỏ lẻ

Kể từ đầu năm 2025, dữ liệu lưu lượng trên Binance, Coinbase và các sàn giao dịch hàng đầu khác cho thấy rõ ràng tâm lý yếu ớt của các nhà đầu tư nhỏ lẻ vẫn tồn tại sau khi Trump bán "meme coin" của mình.

Hơn nữa, kể từ đầu năm 2024, tâm lý xã hội tổng thể của các nhà đầu tư nhỏ lẻ thực sự ở trạng thái giảm giá.

Kể từ khi đạt đỉnh vào năm 2021, lưu lượng truy cập trang web tổng thể có xu hướng giảm.

Giá Bitcoin lập kỷ lục mới không đưa lưu lượng truy cập trở lại mức trước đó.

Bạn có thể đọc thêm về chủ đề này trong bài viết năm ngoái của chúng tôi. "Người mua biên là ai?"

Chiến lược của các sàn giao dịch cũng điều chỉnh theo. Đối mặt với chi phí thu hút khách hàng cao và hoạt động của người dùng cũ trì trệ, các sàn giao dịch đã chuyển từ "nỗ lực tăng trưởng" sang "giữ chân vốn hiện có thông qua các sản phẩm sinh lời và giao dịch đa tài sản (niêm yết tích cực cổ phiếu Mỹ, vàng và ngoại hối)".

Ở những nơi khác, ở đâu cũng là thị trường tăng giá

"Hiệu ứng giàu có" thực sự của năm 2025 không nằm trong lĩnh vực tiền mã hóa: Chỉ số S&P 500 (+18%), Chỉ số Nasdaq (+22%), Chỉ số Nikkei (+27%), Chỉ số Hang Seng (+30%), Chỉ số KOSPI (+75%), và ngay cả cổ phiếu A cũng tăng 19%, tất cả đều tăng trưởng mạnh mẽ. Vàng (+70%) và bạc (+144%) cũng tăng mạnh, so sánh với "vàng kỹ thuật số" thì thật buồn cười.

Cổ phiếu AI, 0DTE (giao dịch zero-day) và các mặt hàng chủ lực như vàng và bạc tiếp tục làm suy yếu sức hấp dẫn của nó.

Tiền của các nhà đầu cơ không luân chuyển sang các khoản đầu tư thay thế. Nhiều người đã rút hoàn toàn, quay trở lại thị trường biến động cổ phiếu, trong khi những người đầu cơ mới thì mải mê kiếm lợi nhuận trong thị trường chứng khoán Mỹ hoặc thị trường chứng khoán trong nước của họ.

Ngay cả các nhà đầu tư nhỏ lẻ Hàn Quốc cũng bán Upbit để đặt cược vào chỉ số KOSPI và cổ phiếu Mỹ: Khối lượng giao dịch trung bình hàng ngày của Upbit năm 2025 giảm khoảng 80% so với năm 2024. Trong cùng kỳ, chỉ số KOSPI tăng hơn 75%. Các nhà đầu tư nhỏ lẻ Hàn Quốc mua ròng khoảng 31 tỷ USD cổ phiếu Mỹ.

Ai là người bán tháo lớn nhất?

Mỗi chu kỳ đều có những con cá voi lớn bán ở đỉnh cục bộ, nhưng điều thú vị là thời điểm bán của người bán trong chu kỳ này trùng khớp với thời điểm phân kỳ RS.

Bitcoin trước đây luôn có tương quan chặt chẽ với xu hướng cổ phiếu công nghệ Mỹ, cho đến khoảng tháng 8/2025, Bitcoin bắt đầu tụt hậu rõ rệt so với ARKK và Nvidia, sau đó gặp phải đợt sụp đổ ngày 10/10 và cho đến nay vẫn chưa bù đắp được khoảng cách trước đó.

Ngay trước khi sự phân kỳ này xuất hiện, vào cuối tháng 7, Galaxy trong báo cáo tài chính và báo cáo truyền thông đã tiết lộ rằng họ đã thực hiện lệnh bán hơn 80.000 Bitcoin thay mặt cho một người nắm giữ lâu năm. Giao dịch này đã đưa hiện tượng "cá voi khổng lồ thời Satoshi chốt lời" vào tầm ngắm của công chúng.

Công ty khai thác bán tài sản cho chi tiêu vốn AI

Từ lần giảm một nửa Bitcoin năm 2024 đến cuối năm 2025, dự trữ của thợ đào đã trải qua đợt giảm liên tục nhất kể từ năm 2021. Đến cuối năm, dự trữ vào khoảng 1.806.000 Bitcoin. Hashrate giảm khoảng 15% so với cùng kỳ.

-

Theo "Kế hoạch chuyển hướng AI", các thợ đào đã chuyển khoảng 5,6 tỷ USD Bitcoin vào các sàn giao dịch để tài trợ cho việc xây dựng các trung tâm dữ liệu AI.

-

Bitfarms, Hut 8, Cipher, Iren và các công ty khác đang chuyển đổi địa điểm thành các công viên tính toán AI và hiệu suất cao, ký kết các hợp đồng tính toán từ 10 đến 15 năm, coi điện và đất đai là "vàng trong thời đại AI".

-

Riot là đại diện cho HODL, công ty này đã thông báo vào tháng 4/2025 rằng sẽ bắt đầu bán tất cả số coin khai thác hàng tháng.

Ước tính đến cuối năm 2027, khoảng 20% công suất điện khai thác có thể được triển khai lại cho khối lượng công việc AI.

Trung Quốc đã áp dụng các biện pháp mạnh tay hơn. Tháng 12/2025, Tân Cương lại trở thành mục tiêu của Ngân hàng Nhân dân Trung Quốc và các bộ. Khoảng 400.000 máy ASIC bị buộc phải ngừng hoạt động, khiến hashrate toàn cầu giảm 8% đến 10% trong vài ngày.

Cá voi xám: Cơn say nặng của Bitcoin

Tương tự như vụ lừa đảo PlusToken gây ảnh hưởng lớn trong chu kỳ 2021, một số vụ lừa đảo và đánh bạc quy mô lớn xảy ra năm 2025, bao gồm mạng lưới Ponzi/giáo phái của Tiền Chí Mẫn và vụ án Tập đoàn Hoàng tử Campuchia/Trần Chí, rất có thể là thủ phạm chính đằng sau việc đẩy cao diễn biến giá Bitcoin.

Cả hai vụ án đều liên quan đến việc thu giữ hàng chục nghìn Bitcoin, với tổng số đạt hoặc vượt mức 100.000 coin đen.

Điều này cũng có thể làm tăng áp lực bán tiềm ẩn từ chính phủ, đồng thời có tác động ức chế đáng kể đến các thị trường xám lớn nắm giữ Bitcoin lâu dài, điều này có thể tạo ra áp lực bán trong trung và ngắn hạn, nhưng nhìn chung là tích cực về lâu dài.

Triển vọng năm 2026

Trong cấu trúc mới này, "chu kỳ giảm một nửa bốn năm" nguyên bản không còn là một con đường tự thực hiện khả thi.

Giai đoạn tiếp theo của chế độ chủ yếu được điều khiển bởi hai trục.

-

Theo chiều dọc: Thanh khoản vĩ mô và điều kiện tín dụng, lãi suất, lập trường tài khóa, chu kỳ đầu tư AI.

-

Theo chiều ngang: Định giá và mức phí bảo hiểm của DAT, ETF và các tài sản thay thế Bitcoin khác.

Những người chiến thắng ban đầu của Bitcoin, bao gồm các người chơi nguyên thủy, thợ đào và cá voi xám châu Á, đang phân phối token cho những người nắm giữ ETF thụ động, cấu trúc DAT và vốn nhà nước dài hạn.

Quỹ đạo phát triển của Bitcoin dường như tương tự với quỹ đạo của FAANG từ năm 2013 đến 2020: thị trường đang chuyển dần từ chiến lược đầu tư beta cao do bán lẻ sớm và quỹ tăng trưởng chi phối sang chiến lược phân bổ thụ động do quỹ chỉ số, quỹ hưu trí và quỹ của cải có chủ quyền chi phối.

Bitcoin giờ đây là tài sản mã hóa dễ dàng sở hữu mà không cần chạm vào tiền mã hóa. Bạn có thể mua nó thông qua tài khoản môi giới, lưu ký như một ETF, xử lý kế toán rõ ràng và có thể giải thích trong năm câu cho ủy ban đầu tư của nhà giao dịch.

Và định giá của hầu hết các tài sản mã hóa khác không bắt nguồn từ tính hữu ích hoặc tính hợp pháp thực tế của chúng trên thị trường thực thể và Phố Wall.

Chúng ta luôn mong đợi một thị trường tăng giá mới, nhưng thật tuyệt nếu lần này thị trường tăng giá không chỉ là giá tăng, mà còn là tính hữu ích tăng, có thể chuyển hóa tính hợp pháp của thời đại ETF thành nhu cầu trên chuỗi, biến việc nắm giữ thụ động thành sử dụng chủ động và mang lại lợi nhuận thực sự, thay vì vì những tường thuật luôn thay đổi.

Nếu điều đó xảy ra, những "người chơi đứng gác" ngày nay trông sẽ không giống như những kẻ mắc kẹt trong một chu kỳ, mà giống như những nhà đầu tư đầu tiên của chu kỳ mới.

Bitcoin cuối cùng trở thành tiền dự trữ quốc gia

Mã code đang nuốt chửng ngân hàng

Tiền mã hóa vẫn cần phát triển để trở thành một công cụ văn minh mới.