Tác giả: Yash Roy, Bloomberg

Biên dịch: Saoirse, Foresight News

Đây là quảng cáo của nền tảng thị trường dự đoán Mỹ Kalshi tại trạm xe buýt Washington vào tháng 3, với khẩu hiệu "Chúng tôi không làm thị trường chết chóc", nhấn mạnh tính tuân thủ quy định liên bang của mình, nhằm tấn công đối thủ Polymarket với hoạt động không được giám sát ở nước ngoài và các hợp đồng nhạy cảm liên quan đến xung đột quân sự. Nhiếp ảnh gia: Daniel Hoyle / Bloomberg

Khi cuộc cạnh tranh trong ngành thị trường dự đoán ngày càng trở nên khốc liệt, và lĩnh vực mới nổi này đang chịu sự giám sát quy định chặt chẽ từ Washington, công ty Kalshi và Polymarket đang đưa ra những cáo buộc nặng nề, tấn công lẫn nhau kịch liệt.

Hai nền tảng trước đây đã thường xuyên giao tranh, nhưng gần đây mâu thuẫn đã leo thang hoàn toàn — Kalshi đã phát động một chiến dịch quảng cáo nhắm mục tiêu rõ ràng, và nhân viên của họ cũng công khai chỉ trích Polymarket, ngôn từ giữa hai bên trở nên cực kỳ gay gắt.

Benjamin Freeman, người phụ trách mảng thị trường chính trị và bầu cử tại Kalshi, đã đăng trên mạng xã hội hôm thứ Hai: "Hành động thiếu trách nhiệm, nguy hiểm và bị nghi ngờ vi phạm quy định của Polymarket đang đe dọa không gian sống còn của thị trường dự đoán hợp pháp tại Mỹ."

Những cáo buộc này nhanh chóng châm ngòi cho một cuộc ẩu đả kịch liệt giữa hai công ty.

Polymarket trả lời trong một tuyên bố: "Chúng tôi hoan nghênh cạnh tranh, nhưng cho rằng thảo luận nên dựa trên sự thật. Làm lệch lạc công chúng chỉ gây tổn hại cho toàn ngành và những người tham gia."

Người phát ngôn của Kalshi, Elisabeth Diana, đáp trả thẳng thừng: "Thật buồn cười khi nghe điều này từ một công ty mà phần lớn khối lượng giao dịch ở nước ngoài không được giám sát, và các quy tắc nền tảng thậm chí cho phép tồn tại 'thị trường chết chóc'."

(Chú thích: Death Markets (Thị trường chết chóc), là thuật ngữ chung trong ngành thị trường dự đoán để chỉ các hợp đồng giao dịch có liên quan trực tiếp/gián tiếp đến cái chết, xung đột quân sự, ám sát, v.v., còn được gọi là "thị trường ám sát")

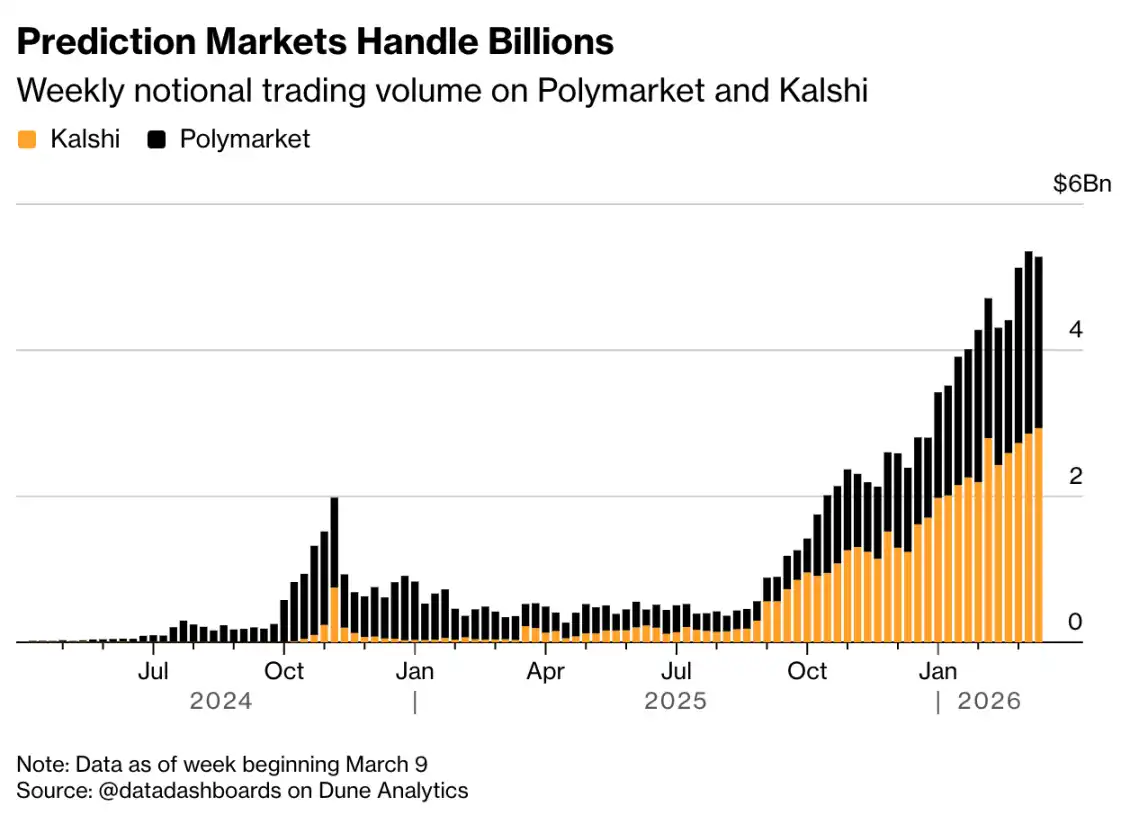

Cuộc xung đột nội bộ này bùng lên vào thời điểm Polymarket và Kalshi đang tranh giành vị trí dẫn đầu trong ngành thị trường dự đoán đang tăng trưởng nhanh chóng. Ngành này cung cấp cho người Mỹ một cách thức mới để đặt cược vào các sự kiện thể thao, kết quả bầu cử và nhiều sự kiện khác. Theo dữ liệu do người dùng tổng hợp trên Dune Analytics, hai công ty khởi nghiệp gần đây lần lượt lập kỷ lục khối lượng giao dịch hàng tuần mới, với tổng khối lượng giao dịch danh nghĩa gần đây đã gần 6 tỷ USD.

Quy mô giao dịch thị trường dự đoán đạt hàng tỷ

Khối lượng giao dịch danh nghĩa hàng tuần của Polymarket và Kalshi. Ghi chú: Dữ liệu tính đến tuần ngày 9 tháng 3, Nguồn: @datadashboards trên Dune Analytics

Cốt lõi của tranh chấp nằm ở sự khác biệt cơ bản trong mô hình thiết lập và quy tắc vận hành của các nền tảng giao dịch. Nền tảng Kalshi có trụ sở tại Mỹ, chịu sự giám sát của Ủy ban Giao dịch Hàng hóa Tương lai Mỹ (CFTC); trong khi nền tảng giao dịch chính của Polymarket đặt ở nước ngoài.

Polymarket tận dụng lợi thế hoạt động ở nước ngoài để ra mắt các hợp đồng liên quan đến xung đột quân sự, bao gồm các hoạt động chiến sự liên quan đến Iran, điều mà Kalshi chỉ trích là không đạo đức và không hợp pháp.

Một quảng cáo của Kalshi viết thẳng thừng: "Chúng tôi không làm thị trường chết chóc."

Đầu tuần này, các quảng cáo tiếp thị dưới dạng "danh sách quy tắc nền tảng" này của Kalshi bắt đầu xuất hiện tại các trạm xe buýt và tàu điện ngầm ở Washington.

Một trong số đó viết: "Quy tắc 1: Chúng tôi nghiêm cấm giao dịch nội gián, bởi vì Kalshi là sàn giao dịch Mỹ được giám sát liên bang." Trong mắt các nhà quan sát ngành, hàm ý của tuyên bố này rõ ràng: nền tảng chính của Polymarket không thuộc thẩm quyền của cơ quan quản lý Mỹ.

Biểu tượng "Đạo luật BETS OFF", Dân biểu Greg Casar và Thượng nghị sĩ Chris Murphy phát biểu tại cuộc họp báo về Đạo luật Cấm Giao dịch các Hoạt động Vận hành Nhạy cảm và Chức năng Liên bang (BETS OFF). Nhiếp ảnh gia: Stephanie Reynolds / Bloomberg

Sau những cáo buộc rằng một số người đã sử dụng thông tin nội bộ để đặt cược không đúng đắn vào các hành động quân sự của Mỹ ở Iran và Venezuela, Quốc hội đã chuyển trọng tâm sang vấn đề giao dịch nội gián trên thị trường dự đoán. Về vấn đề này, Kalshi có thái độ cứng rắn hơn, áp dụng các hình phạt như phạt tiền, tạm ngừng giao dịch đối với người dùng mà họ xác định có hành vi vi phạm; Polymarket thì tương đối thoáng hơn, tuy nhiên khi sự quan tâm giám sát gia tăng, nền tảng này gần đây cũng đã công bố quy tắc giao dịch nội gián của riêng mình.

Người phát ngôn của Kalshi, Diana, cho biết: "Chúng tôi muốn làm rõ những khác biệt quan trọng này. Hiện nhiều người trên thị trường đang nhầm lẫn giữa Kalshi và Polymarket, và cũng nhầm lẫn giữa các con đường tuân thủ quy định khác nhau của chúng tôi."

Ngoài nền tảng chính ở nước ngoài, Polymarket cũng có một nền tảng chịu sự giám sát của Mỹ, hiện vẫn đang trong giai đoạn thử nghiệm. Công ty này tuyên bố trong một tuyên bố rằng cả hai nền tảng của họ đều thực thi "các tiêu chuẩn trung thực thị trường nghiêm ngặt như nhau, bao gồm cấm giao dịch nội gián và thao túng thị trường, giám sát giao dịch chủ động, và liên tục phối hợp với cơ quan quản lý và cơ quan thực thi pháp luật".

Trên trang web Polymarket có giao dịch về việc liệu lực lượng Houthi có tấn công lãnh thổ Israel hay không. Nhiếp ảnh gia: Gabby Jones / Bloomberg

Chỉ vài tháng trước, đồng sáng lập Kalshi Luana Lopes Lara vẫn cố gắng xoa dịu căng thẳng giữa hai đối thủ. Trong một bài đăng trên mạng xã hội vào tháng 10 năm ngoái, bà bày tỏ hy vọng ngành có thể thoát khỏi "cuộc nội chiến phá hoại" và cùng nhau phát triển.

Giờ đây, dường như tầm nhìn đó về cơ bản đã tan vỡ.

Đặc biệt là sau khi cố vấn của Kalshi, cựu Ủy viên CFTC Brian Quintenz, tham gia vào cuộc tranh luận, mâu thuẫn càng khó hòa giải. Liên quan đến các báo cáo rằng công tố viên đang điều tra giao dịch nội gián, Brian Quintenz đãn công khai ám chỉ trên mạng xã hội tuần này rằng cuộc điều tra nên tập trung vào Polymarket. Khi Bloomberg News liên hệ, ông từ chối bình luận thêm.