Bài gốc | Odaily星球日报(@OdailyChina)

Tác giả | Ding Dang(@XiaMiPP)

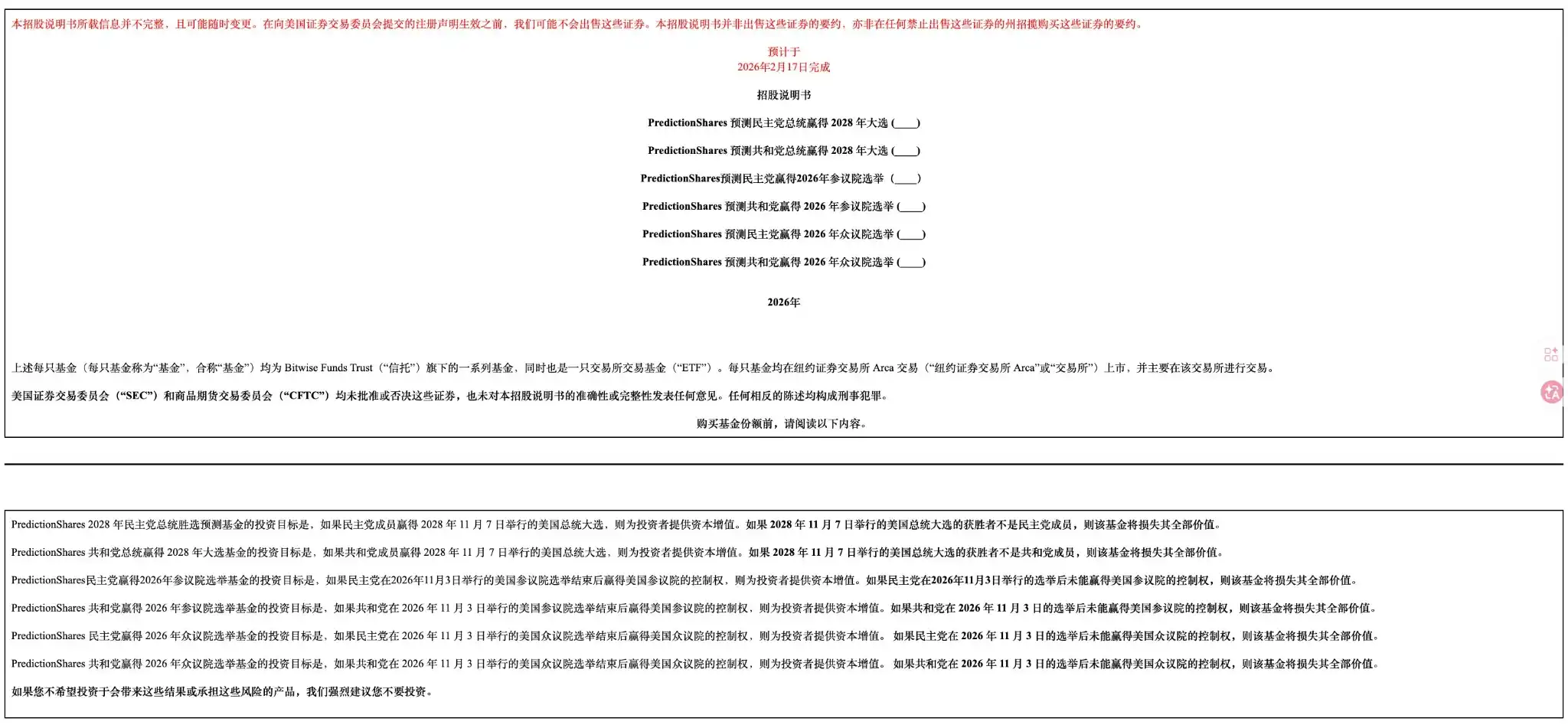

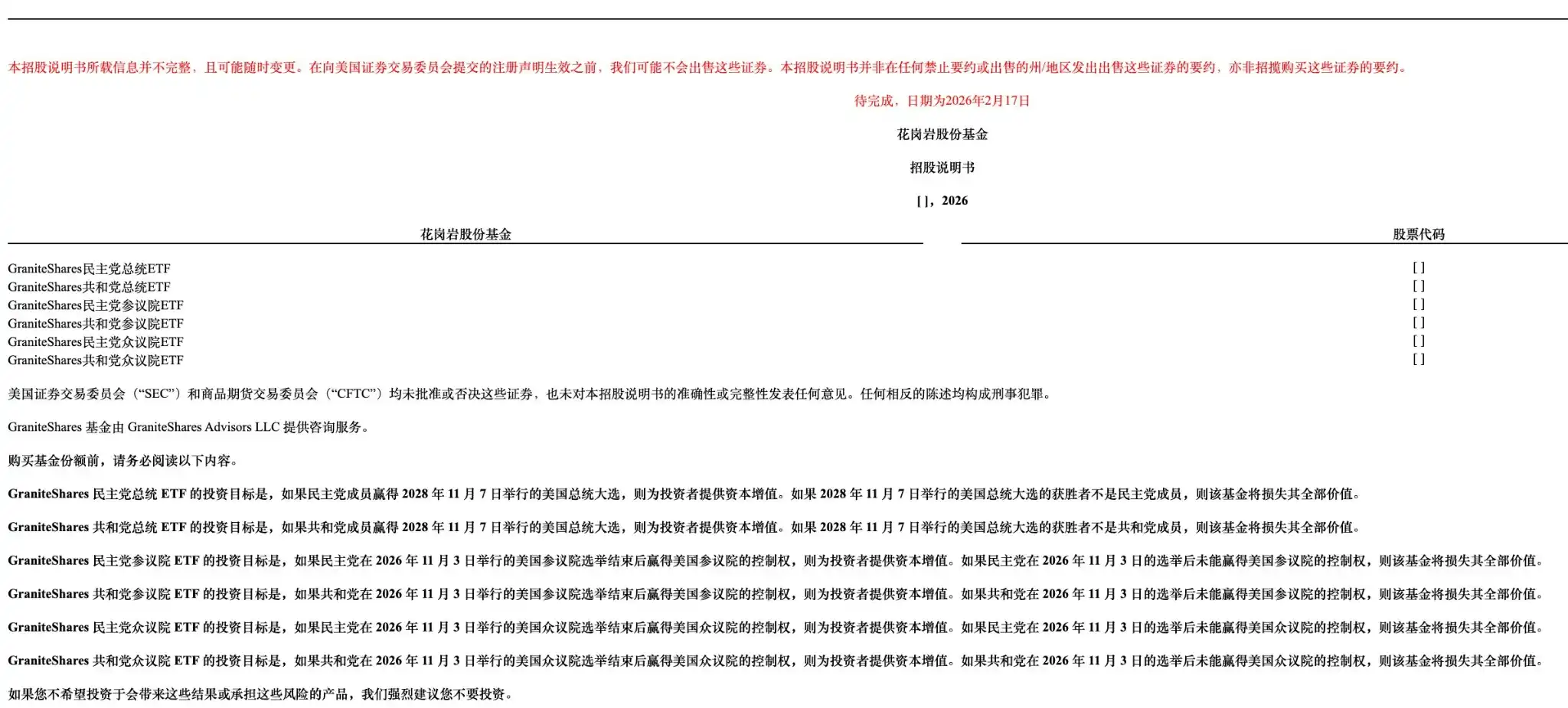

Gần đây, các nhà phát hành ETF Bitwise Asset Management và GraniteShares đã nộp đơn lên Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) để xin phê duyệt các ETF thị trường dự đoán. Trong đó, Bitwise đã nộp sáu sản phẩm dưới thương hiệu "PredictionShares", và GraniteShares cũng đã gửi các đề xuất có cấu trúc tương tự. Trước đó, vào ngày 13 tháng 2, Roundhill Investments cũng đã nộp hồ sơ tương tự.

Trọng tâm của các ETF này là theo dõi kết quả của các cuộc bầu cử chính trị Hoa Kỳ. Chúng cố gắng biến "xác suất kết quả" của các cuộc bầu cử chính trị Hoa Kỳ thành một sản phẩm tài chính có thể giao dịch trực tiếp trong các tài khoản chứng khoán truyền thống. Cụ thể, các sản phẩm này tập trung vào cuộc bầu cử tổng thống năm 2028 (Đảng Dân chủ hoặc Cộng hòa chiến thắng), cũng như quyền kiểm soát Thượng viện và Hạ viện trong cuộc bầu cử giữa kỳ năm 2026.

Nói cách khác, trong tương lai, các nhà đầu tư có thể không cần phải truy cập vào Polymarket của thế giới tiền mã hóa, hoặc đăng ký trên Kalshi được CFTC giám sát, mà chỉ cần mở tài khoản Robinhood hoặc Fidelity để đặt cược vào "ai sẽ chiến thắng Nhà Trắng" giống như mua một cổ phiếu.

Ảnh chụp màn hình từ @jason_chen998

Bước nhảy vọt này có ý nghĩa gì?

Tại sao thị trường dự đoán luôn "đi trước một bước"?

Khả năng "dự báo trước" của thị trường dự đoán đối với các sự kiện chính trị thực ra không phải là điều mới mẻ.

Thị trường dự đoán là nơi một nhóm người sử dụng tiền thật để bày tỏ nhận định. Người tham gia mua bán hợp đồng "Có/Không" để thể hiện sự tin tưởng vào khả năng xảy ra sự kiện. Giá của các hợp đồng này dao động trong khoảng từ 0 đến 1 USD, đại diện cho sự đồng thuận của thị trường về xác suất. Ví dụ, nếu bạn cho rằng xác suất một ứng cử viên chiến thắng là 70%, bạn có thể mua hợp đồng "Có" với giá 0,70 USD. Nếu sự kiện thực sự xảy ra, giá trị hợp đồng sẽ tăng lên 1 USD; ngược lại, nó sẽ về 0.

Đây là một dạng đánh giá tập thể được định trọng số bằng vốn. Khác với việc chỉ bày tỏ bằng lời nói, người tham gia phải chịu hậu quả lãi lời cho nhận định của mình. Cuộc bầu cử tổng thống Mỹ năm 2024 là một minh chứng rõ nét. Khi đó, khối lượng giao dịch trên Polymarket và Kalshi tăng nhanh chóng, với các hợp đồng chính trị trở thành nhân tố chủ chốt. Trước ngày bầu cử, khối lượng giao dịch tích lũy trên thị trường duy nhất "Người chiến thắng cuộc bầu cử tổng thống 2024" của Polymarket đạt khoảng 37 tỷ USD. Kalshi là một tân binh, sau khi thắng kiện quan trọng trước CFTC vào tháng 9/2024, được phép cung cấp hợp pháp các hợp đồng liên quan đến bầu cử. Đến tháng 11, khối lượng giao dịch hàng tháng của họ đạt 1,27 tỷ USD, trong đó khoảng 89% đến từ thị trường chính trị và bầu cử.

Điều đáng chú ý hơn là tín hiệu mà chính dữ liệu truyền tải. Vài tuần trước cuộc bầu cử năm 2024, xác suất Trump thắng trên Polymarket đã ổn định trên 60%, trong khi các cuộc thăm dò ý kiến truyền thống lúc đó cho thấy hai bên giằng co, thậm chí Harris còn chiếm ưu thế nhẹ. Kết quả? Thị trường dự đoán dường như đã "đọc vị" tình hình bầu cử từ sớm.

Điều này không có nghĩa là thị trường dự đoán "thần thánh", nhưng qua nhiều chu kỳ bầu cử, nó thực sự thể hiện khả năng tổng hợp thông tin mạnh mẽ. Nghiên cứu cho thấy, trong điều kiện thanh khoản đủ và người tham gia rộng rãi, hiệu suất thống kê của thị trường dự đoán thường vượt trội so với mẫu thăm dò ý kiến truyền thống. Nền tảng lâu đời PredictIt cũng nhiều lần được coi là bộ tổng hợp thông tin hiệu quả. Ngược lại, các cuộc thăm dò ý kiến truyền thống dễ bị ảnh hưởng bởi các yếu tố như sai lệch mẫu, sai lệch trong cách biểu đạt.

Nguồn gốc của sự khác biệt nằm ở cơ chế khuyến khích: thăm dò ý kiến là bày tỏ thái độ, thị trường dự đoán là chịu trách nhiệm về kết quả. Cái trước không có chi phí, cái sau rõ ràng về lãi lỗ. Sự khác biệt về cấu trúc này quyết định cách thức xử lý thông tin khác nhau.

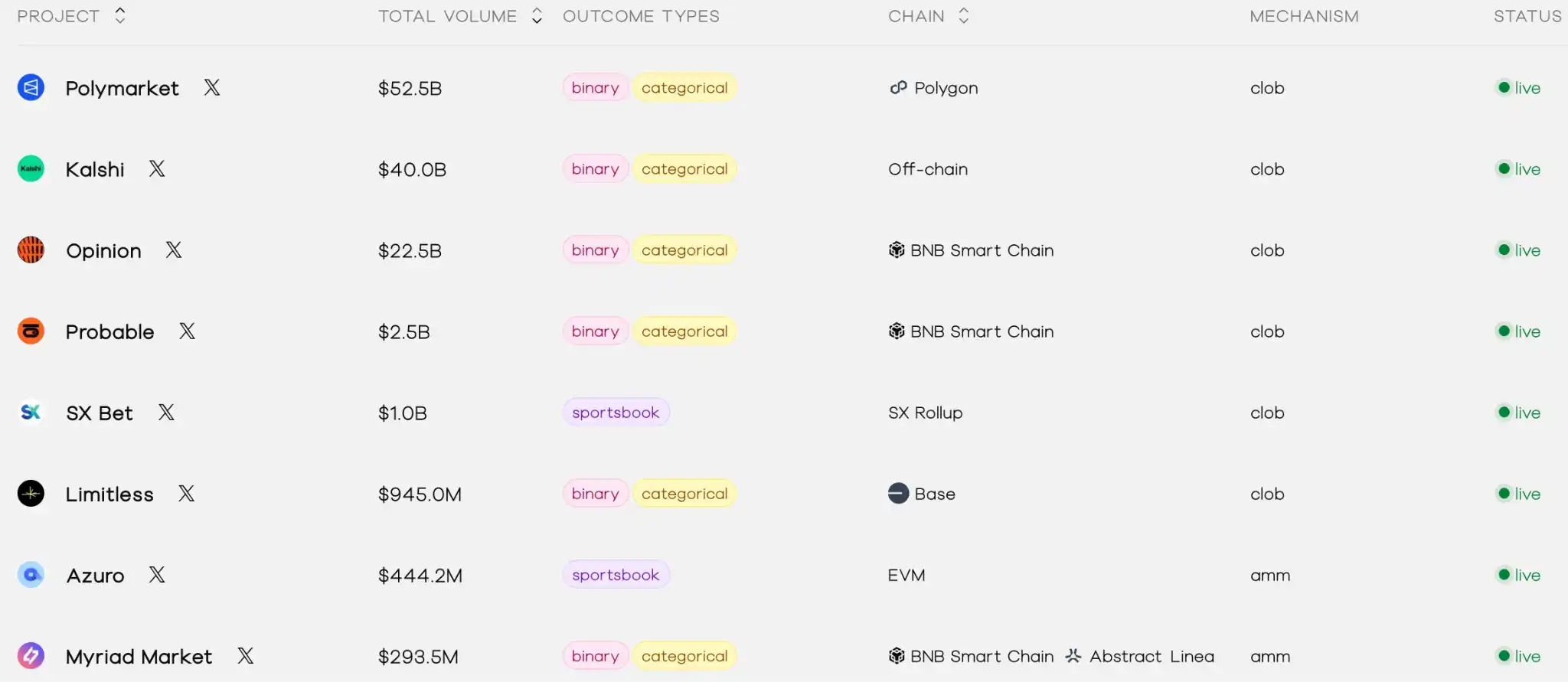

Mặc dù sau khi bầu cử kết thúc, thị trường dự đoán một thời gian nguội lạnh. Khối lượng giao dịch hàng ngày của Polymarket đã giảm mạnh khoảng 84% sau khi kết quả bầu cử được công bố. Nhưng bước vào năm 2025, số lượng dự án thị trường dự đoán đã tăng trưởng nhanh chóng. Vào năm 2026 hiện tại, theo dữ liệu từ predictionindex.xyz, đã có tới 137 dự án thị trường dự đoán, với ông lớn Polymarket đạt tổng khối lượng giao dịch hơn 500 tỷ USD và khối lượng giao dịch hàng tháng đạt 80 tỷ USD.

Từ một thí nghiệm ngoài lề, đến một sân chơi chính, thị trường dự đoán đã khác xa ngày trước. Bây giờ, hãy tưởng tượng, nếu có thể dễ dàng tham gia thông qua ETF, trí tuệ tập thể này có thể ảnh hưởng rộng rãi hơn đến quan điểm của công chúng về các sự kiện chính trị.

ETF đóng gói thị trường dự đoán như thế nào

Vậy, làm thế nào những ETF này mang cách chơi của thị trường dự đoán đến Phố Wall?

Về bản chất, những nhà phát hành này làm công việc dịch giá hợp đồng thị trường dự đoán thành cấu trúc sản phẩm mà thị trường chứng khoán có thể hiểu được. Khoác lên mình lớp vỏ ETF, cho phép bạn mua bán thông qua tài khoản môi giới chính thống, nhưng thực chất vẫn là đánh cược vào kết quả của một sự kiện chính trị.

Lấy ví dụ sáu ETF mà Bitwise đã nộp, bốn sản phẩm hướng thẳng đến cuộc bầu cử tổng thống năm 2028 (Đảng Dân chủ/Cộng hòa ai thắng), hai sản phẩm còn lại tương ứng với quyền kiểm soát Thượng viện và Hạ viện trong bầu cử giữa kỳ 2026. Cấu trúc của GraniteShares và Roundhill cũng tương tự. Nói đơn giản, các ETF này ánh xạ trực tiếp biểu hiện giá của những hợp đồng sự kiện nhị phân trên Kalshi hoặc Polymarket thành các cổ phần ETF có thể giao dịch.

Về cơ chế, giá cổ phiếu của các ETF này sẽ dao động trong khoảng 0 đến 1 USD như hợp đồng, phản ánh sự đồng thuận thời gian thực của thị trường về xác suất sự kiện. Ít nhất 80% tài sản của quỹ sẽ được đầu tư vào các công cụ phái sinh liên kết với các sự kiện chính trị này, chẳng hạn như hợp đồng từ các sàn giao dịch được CFTC phê duyệt như Kalshi, hoặc thông qua hoán đổi tổng hợp (swap) để sao chép biểu hiện. Quá trình mua vào giống như mua cổ phiếu: thông qua tài khoản môi giới như Robinhood hoặc Fidelity, tỷ lệ phí dự kiến từ 0,5% đến 1%, địa điểm giao dịch có thể là NYSE Arca.

Khi thanh toán, nếu sự kiện xảy ra (ví dụ: Đảng Dân chủ thắng cử tổng thống), ETF "Có" tương ứng sẽ có giá trị gần 1 USD; ngược lại, giá trị gần 0 USD. Kế hoạch của Bitwise là sau khi kết quả sự kiện được xác định, quỹ sẽ nhanh chóng thanh lý và chấm dứt, phân chia tài sản còn lại theo tỷ lệ cho người nắm giữ; một số sản phẩm của GraniteShares và Roundhill thì "linh hoạt" hơn một chút, có thể cho phép "cuốn chiếu" sang chu kỳ bầu cử tiếp theo.

So với ETF Bitcoin quen thuộc, có sự khác biệt rõ rệt ở đây. ETF Bitcoin như IBIT của Blackrock, theo dõi giá Bitcoin, có không gian tăng hoặc giảm vô hạn, phù hợp như một phần của danh mục tài sản. ETF thị trường dự đoán thì thiên về đặt cược xác suất nhị phân hơn, giới hạn trên cố định ở 1 USD, tương tự như mua bảo hiểm hoặc quyền chọn - người thắng ăn cả, người thua mất trắng.

Vấn đề nằm ở chỗ, khi xác suất trở thành tài sản có thể giao dịch, liệu nó có còn chỉ là cơ chế tổng hợp thông tin thuần túy?

Dòng chính hóa, hay cờ bạc hóa?

Nếu những ETF này được phê duyệt, thị trường dự đoán sẽ thực sự bước vào tầm ngắm của tài chính chính thống.

Hiện tại, thị trường dự đoán chính trị vẫn tập trung vào nhóm người dùng tiền mã hóa hoặc các nhà giao dịch chuyên nghiệp. Một khi ETF ra mắt, rào cản tham gia của vốn tổ chức và nhà đầu tư truyền thống sẽ giảm đáng kể. Doanh nghiệp có thể sử dụng nó để phòng ngừa rủi ro biến động chính sách, các nhà quản lý danh mục đầu tư cũng có thể coi nó như một công cụ quản lý rủi ro vĩ mô. Thanh khoản sẽ được khuếch đại, tín hiệu giá có lẽ sẽ nhạy bén hơn.

Nhưng mặt khác, vấn đề cũng rõ ràng không kém. Cuộc bầu cử năm 2024 đã chứng minh, giá cả trên thị trường dự đoán được truyền thông trích dẫn, được mạng xã hội khuếch đại, thậm chí ảnh hưởng đến tâm lý công chúng. Khi xác suất được đóng gói thành "sự đồng thuận của thị trường", nó dễ dàng bị diễn giải thành một xu hướng khách quan nào đó. Nếu quy mô vốn mở rộng hơn nữa, liệu có thể xảy ra hành vi thao túng giá cố ý để ảnh hưởng dư luận? PredictIt trước đây đã vướng vào tranh chấp pháp lý vì các vấn đề tuân thủ, những vấn đề này không phải là không có cơ sở.

Giám sát vẫn là yếu tố không chắc chắn lớn nhất. SEC có thể lo ngại bản chất đây là tài chính "cờ bạc hóa", làm tăng rủi ro thao túng hoặc rủi ro đạo đức. Quá trình phê duyệt có thể kèm theo các điều kiện, như hạn mức giao dịch hoặc công bố bổ sung. Hiện tại, CFTC đã cho phép Kalshi giao dịch hợp đồng tương lai bầu cử, đây là một tín hiệu tích cực, nhưng thái độ của SEC vẫn chưa rõ ràng.

Kết luận

Từ thị trường gốc tiền mã hóa đến ETF Phố Wall, thị trường dự đoán đang hoàn thành một bước chuyển đổi danh tính. Tuy nhiên, trong bối cảnh khuôn khổ quy định chưa rõ ràng, động thái của các nhà phát hành giống như một cuộc thăm dò hơn. Thăm dò ranh giới quy định, và cũng thăm dò mức độ chấp nhận của thị trường đối với việc "tài sản hóa xác suất".