Tác giả: Frank, PANews

Tiêu đề gốc: Khi 'Bản đồ cũ' không còn phù hợp: Điểm danh 8 chỉ số tiền mã hóa kinh điển mất hiệu lực và các nguyên nhân cấu trúc đằng sau

Đầu năm 2026, thị trường tiền mã hóa đang tràn ngập sự chán nản và bối rối.

Bitcoin đã điều chỉnh giảm khoảng 36% so với mức cao kỷ lục được thiết lập vào tháng 10 năm 2025, thị trường giằng co liên tục giữa phe mua và phe bán. Nhưng điều khiến nhiều nhà đầu tư tiền mã hóa bất an hơn không phải là bản thân giá cả, mà là hệ thống chỉ số mà họ từng sử dụng để đánh giá vị thế thị trường hầu như đều mất tác dụng.

Dự báo 500.000 USD của mô hình S2F chệch xa thực tế hơn 3 lần, chu kỳ 4 năm sau halving mãi không chờ thấy đợt tăng trưởng bùng nổ, chỉ số Pi Cycle Top im lặng suốt cả chu kỳ, ngưỡng cố định của MVRV Z-Score không còn được kích hoạt, vùng đỉnh của biểu đồ cầu vồng trở nên xa vời. Đồng thời, tín hiệu ngược lại của chỉ số Fear and Greed (Sợ hãi và Tham lam) liên tục mất chuẩn, mùa "altcoin" được mong đợi rộng rãi mãi không đến.

Tại sao những chỉ số này lại đồng loạt mất hiệu lực? Đằng sau là độ lệch tạm thời, hay cấu trúc thị trường đã có những thay đổi căn bản? PANews đã tổng hợp và phân tích có hệ thống 8 chỉ số mất hiệu lực đang được thảo luận rộng rãi hiện nay.

Lý thuyết chu kỳ 4 năm: Cú sốc nguồn cung từ Halving đang trở nên không đáng kể

Lý thuyết chu kỳ 4 năm là một quy luật được công nhận rộng rãi nhất trong thị trường tiền mã hóa, lý thuyết này cho rằng Bitcoin tuân theo nhịp điệu cố định được thúc đẩy bởi các sự kiện halving: tích lũy trước halving, bùng nổ 12-18 tháng sau halving, đỉnh cao rồi lao dốc 75%-90%, chạm đáy thị trường gấu rồi bắt đầu lại. Ba lần halving vào năm 2012, 2016 và 2020 đều xác nhận khá tốt quy luật này.

Tuy nhiên, sau lần halving vào tháng 4 năm 2024, thị trường đã không xuất hiện đợt tăng trưởng bùng nổ điển hình như các chu kỳ trước. Biến động hàng năm của Bitcoin đã giảm từ mức trên 100% trong lịch sử xuống còn khoảng 50%, thể hiện đặc điểm "bull market chậm" nhiều hơn. Mức giảm trong thị trường gấu cũng thu hẹp, mức giảm từ đỉnh xuống đáy năm 2022 là 77%, thấp hơn so với mức 86% năm 2014 và 84% năm 2018.

Thảo luận về việc lý thuyết chu kỳ 4 năm mất hiệu lực rất rộng rãi trên mạng xã hội, quan điểm chủ đạo cho rằng, dòng tiền của các tổ chức đã thay đổi căn bản cấu trúc vi mô của thị trường.

Thứ nhất, ETF Bitcoin spot sau khi niêm yết tại Mỹ đã liên tục hút dòng tiền, tạo ra nhu cầu liên tục, phá vỡ câu chuyện đơn giản chỉ được thúc đẩy bởi halving.

Thứ hai, ở phía cung, halving năm 2024 đã giảm phần thưởng khối xuống 3.125 BTC, lượng cung mới hàng ngày giảm từ khoảng 900 BTC xuống còn 450 BTC, lượng cung giảm hàng năm là khoảng 164.000 coin. Mức giảm này khiến tỷ lệ lạm phát hàng năm của Bitcoin (tỷ lệ tăng trưởng cung) giảm từ 1.7% trước halving xuống còn khoảng 0.85%, lượng cung giảm hàng năm chỉ chiếm 0.78% tổng phát hành 21 triệu coin. So với vốn hóa thị trường Bitcoin hàng nghìn tỷ USD, tác động thực tế của việc giảm cung này là rất nhỏ.

Pi Cycle Top: Biến động giảm khiến đường trung bình động mất đi điều kiện giao cắt

Pi Cycle Top do Philip Swift phát triển, xác định đỉnh thị trường bằng cách quan sát khi nào đường trung bình động 111 ngày vượt lên trên gấp 2 lần đường trung bình động 350 ngày. Chỉ số này đã ba lần phát tín hiệu đỉnh chính xác vào năm 2013, 2017 và tháng 4 năm 2021.

Trong chu kỳ bull market năm 2025, hai đường trung bình động không tạo ra giao cắt hiệu quả, chỉ số liên tục "im lặng". Nhưng xu hướng giảm của thị trường đã khá rõ ràng.

Nguyên nhân chỉ số này mất tác dụng có thể là do Pi Cycle Top phụ thuộc vào biến động giá mạnh, khiến đường trung bình ngắn hạn lệch xa đường trung bình dài hạn rồi tạo ra giao cắt. Khi biến động của Bitcoin giảm về cấu trúc, cùng với sự tham gia của ETF và các tổ chức, biến động giá BTC trở nên mượt mà hơn, đợt tăng hình parabol do nhà đầu tư cá nhân thúc đẩy giảm đi, điều kiện tiên quyết để giao cắt đường trung bình không còn dễ dàng đáp ứng. Ngoài ra, về bản chất, chỉ số này là sự điều chỉnh đường cong dữ liệu từ giai đoạn áp dụng ban đầu (2013-2021), khi cấu trúc người tham gia thị trường thay đổi về chất, các tham số điều chỉnh từ giai đoạn đầu rất có khả năng không còn phù hợp.

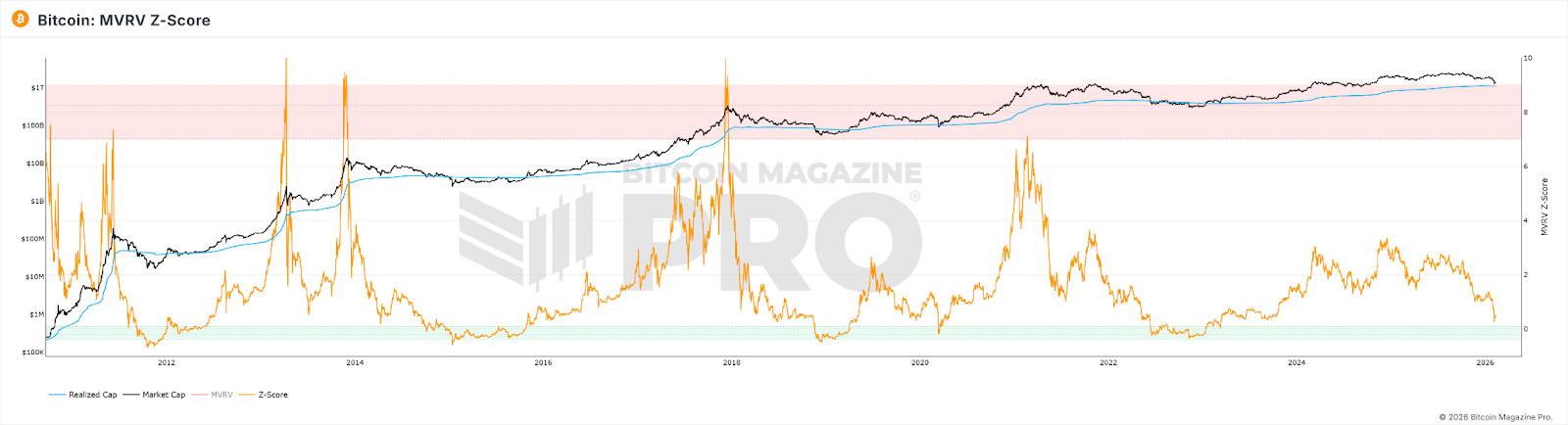

MVRV Z-Score: Quy mô thị trường và mô hình nắm giữ thay đổi nền tảng tính toán

MVRV Z-Score là một chỉ số định giá on-chain, đánh giá định giá thị trường bằng cách so sánh mức độ lệch giữa giá trị thị trường (vốn hóa hiện tại) và giá trị thực hiện (tổng giá trị tính theo giá tại thời điểm di chuyển on-chain lần cuối của mỗi Bitcoin). Theo truyền thống, Z-Score vượt quá 7 được coi là tín hiệu bán ra khi thị trường quá nóng, dưới 0 được coi là tín hiệu mua vào khi định giá cực kỳ thấp.

Về biểu hiện, ngay cả tại đỉnh bull market năm 2021, Z-Score cũng không đạt đến độ cao như các chu kỳ trước, ngưỡng cố định truyền thống (>7) không còn được kích hoạt. Đến năm 2025, mặc dù giá Bitcoin chạm đỉnh, nhưng giá trị cao nhất của Z-Score chỉ là 2.69.

Tìm hiểu nguyên nhân, có thể tồn tại các khía cạnh sau:

1. Các tổ chức mua vào ở giá cao và nắm giữ dài hạn, đã nâng giá trị thực hiện (Realized Value) lên mức gần với giá trị thị trường một cách có hệ thống, nén không gian biến động của MVRV.

2. Việc di chuyển liên tục với tần suất cao của các nhà giao dịch ngắn hạn đã liên tục "làm mới" RV của nguồn cung hoạt động đến gần mức giá hiện tại, tiếp tục thu hẹp khoảng cách MV-RV.

3. Sau khi quy mô vốn hóa thị trường mở rộng, để tạo ra giá trị cực đoan Z-Score tương tự như thời kỳ đầu, lượng vốn cần thiết tăng theo cấp số nhân.

Kết quả của ba điều này chồng chất là: trần Z-Score bị hạ thấp một cách cấu trúc, ngưỡng cố định "7 = quá nóng" đã thiết lập trước đây không thể nào chạm tới được nữa.

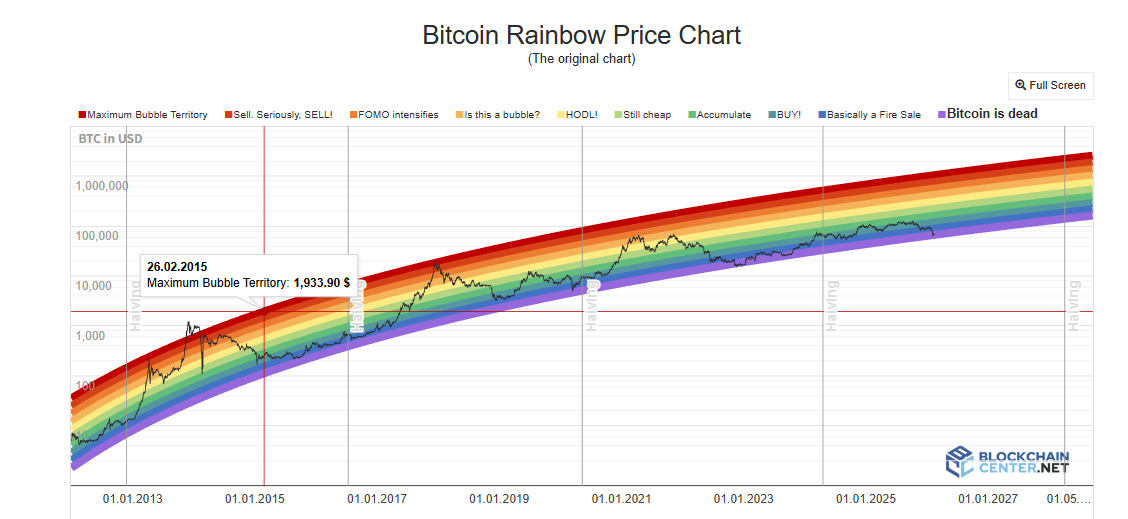

Biểu đồ cầu vồng: Giả định tăng trưởng logarit đang bị phá vỡ

Biểu đồ cầu vồng Bitcoin (Rainbow Chart) sử dụng đường cong tăng trưởng logarit để điều chỉnh xu hướng giá dài hạn, chia khoảng giá thành các vùng màu sắc từ "định giá cực thấp" đến "giá trị bong bóng cực đại", nhà đầu tư căn cứ vào đó để đánh giá thời điểm mua bán. Năm 2017 và 2021, khi giá chạm vào vùng màu cao thực sự tương ứng với đỉnh chu kỳ.

Nhưng trong suốt chu kỳ bull market 2024-2025, giá Bitcoin chỉ dừng lại ở vùng trung tính "HODL!", chưa bao giờ tiến gần đến vùng đỏ sẫm đại diện cho bong bóng cực đoan. Chức năng dự đoán đỉnh của biểu đồ hầu như không phát huy tác dụng.

Đối với chỉ số Rainbow Chart, trong mô hình này, giá cả chỉ là hàm số của thời gian. Nó không xem xét halving, ETF, dòng tiền tổ chức, chính sách vĩ mô hay bất kỳ biến số nào khác. Ngoài ra, sự suy giảm biến động do thể chế hóa mang lại đã làm cho mức độ lệch của giá so với đường xu hướng thu hẹp một cách có hệ thống, các dải màu có chiều rộng cố định không còn có thể chạm tới. Hơn nữa, sự tăng trưởng của Bitcoin đang chuyển từ "giai đoạn dốc của đường cong chữ S áp dụng" sang "giai đoạn tăng trưởng chậm của tài sản trưởng thành", tốc độ tăng trưởng ngoại suy của hàm logarit cao hơn tốc độ tăng thực tế một cách có hệ thống, khiến giá lâu dài rơi vào vị trí thấp hơn đường trung tâm.

Chỉ số mùa Altcoin và BTC Dominance: Tiền đề "luân chuyển vốn" đã thay đổi

Chỉ số mùa altcoin đo lường tỷ lệ trong 100 altcoin hàng đầu trong 90 ngày qua vượt trội hơn BTC, vượt quá 75 được coi là "mùa altcoin". BTC Dominance (tỷ trọng vốn hóa BTC trên tổng vốn hóa) khi giảm xuống dưới 50% thậm chí 40% được coi là tín hiệu vốn chảy từ BTC sang altcoin. Năm 2017, BTC Dominance giảm từ 85% xuống 33%, năm 2021 giảm từ 70% xuống vùng 40%, đều tương ứng với đợt tăng trưởng altcoin quy mô lớn.

Tuy nhiên, trong suốt năm 2025, chỉ số mùa altcoin lâu dài dưới 30, luôn trong "mùa Bitcoin". BTC Dominance đạt mức cao nhất 64.34%, chưa bao giờ giảm xuống dưới 50%. Đến đầu năm 2026, cái gọi là "Altseason" (mùa altcoin) biểu hiện nhiều hơn là sự luân chuyển cục bộ được thúc đẩy bởi narrative chính xác, chỉ có các phân khúc cụ thể như AI, RWA được hưởng lợi, chứ không phải là đợt tăng trưởng phổ biến như hai chu kỳ trước.

Nguyên nhân sâu xa khiến hai chỉ số này mất tác dụng cũng là do trong cấu trúc thị trường hiện tại, khi dòng tiền của các tổ chức và ETF trở thành chủ đạo, những dòng tiền này có sự ưa thích rủi ro đối với Bitcoin rõ ràng cao hơn altcoin, ngoài ra một lượng lớn tiền bị hút mạnh bởi cơn sốt thị trường AI và kim loại quý, khiến dòng tiền chảy vào thị trường tiền mã hóa vốn đã ít đi. ETF Bitcoin thu hút dòng tiền gia tăng chảy trực tiếp vào BTC, những dòng tiền này về cấu trúc sẽ không "luân chuyển" sang altcoin, người nắm giữ ETF mua sản phẩm tài chính, không phải vé vào cửa hệ sinh thái tiền mã hóa. Ngoài ra, narrative của hệ sinh thái altcoin cạn kiệt, hỗ trợ thanh khoản cho các dự án mới suy yếu cũng là nguyên nhân quan trọng khiến mùa altcoin mãi không đến.

Chỉ số Fear and Greed: Cảm xúc nhà đầu tư cá nhân không còn là lực lượng quyết định giá

Chỉ số Fear and Greed (Sợ hãi và Tham lam) tổng hợp nhiều yếu tố như biến động, động lượng thị trường, cảm xúc mạng xã hội, Google Trends, đưa ra điểm số từ 0-100. Cách sử dụng kinh điển là hành động ngược lại: mua vào khi cực kỳ sợ hãi, bán ra khi cực kỳ tham lam.

Tháng 4 năm 2025, chỉ số này giảm xuống dưới 10, thấp hơn thời điểm sụp đổ FTX, nhưng BTC sau đó không xuất hiện đợt phục hồi mạnh như kỳ vọng. Trung bình 30 ngày cả năm chỉ là 32, trong đó 27 ngày ở vùng sợ hãi hoặc cực kỳ sợ hãi. Là tín hiệu đỉnh, chỉ số này cũng không đáng tin cậy, tại điểm cao của thị trường vào tháng 10 năm 2025, chỉ số này chỉ khoảng 70.

Nguyên nhân cốt lõi khiến chỉ số Fear and Greed mất hiệu lực nằm ở cơ chế truyền dẫn giữa cảm xúc và giá cả bị gián đoạn bởi dòng tiền tổ chức. Khi nhà đầu tư cá nhân sợ hãi, các tổ chức có thể đang mua vào lúc giảm; khi nhà đầu tư cá nhân tham lam, các tổ chức có thể đang phòng ngừa rủi ro bằng công cụ phái sinh. Điều này khiến cảm xúc nhà đầu tư cá nhân không còn là lực lượng chủ đạo dẫn đến biến động giá.

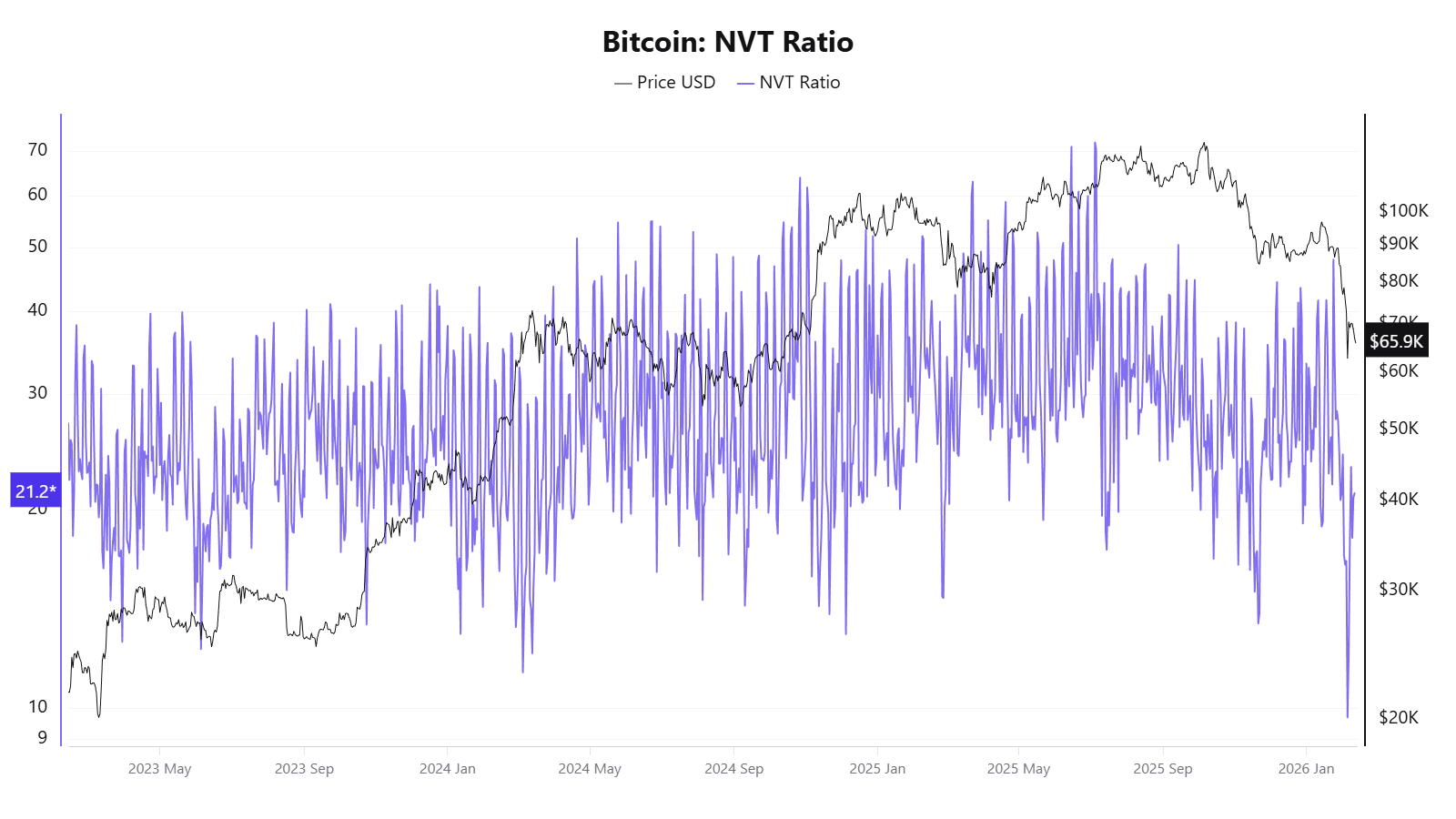

Tỷ lệ NVT: Khối lượng giao dịch on-chain không còn đại diện cho hoạt động kinh tế thực

Tỷ lệ NVT được gọi là "tỷ lệ P/E phiên bản tiền mã hóa", dùng vốn hóa mạng chia cho khối lượng giao dịch on-chain hàng ngày, NVT cao có thể có nghĩa là định giá cao, NVT thấp thì có thể định giá thấp.

Năm 2025, chỉ số này xuất hiện tín hiệu mâu thuẫn lẫn nhau, tháng 4 giá chưa tăng mạnh, NVT Golden Cross lại cao đến 58, đến tháng 10 giá đạt khoảng 12万美元 (120.000 USD) lại hiển thị giá bị định giá thấp.

Nguyên nhân cơ bản khiến NVT mất tác dụng nằm ở mẫu số của nó, khối lượng giao dịch on-chain, đã không còn đại diện cho hoạt động kinh tế thực của mạng Bitcoin.

Mô hình S2F: Cái giá của việc chỉ nhìn cung không nhìn cầu

Mô hình Stock-to-Flow (S2F) do nhà phân tích ẩn danh PlanB đề xuất năm 2019, vay mượn logic định giá kim loại quý, dùng tỷ lệ giữa lượng tồn kho và lượng tăng hàng năm của Bitcoin để đo lường sự khan hiếm, và thông qua hồi quy logarit điều chỉnh thành một đường dự đoán giá. Giả định cốt lõi là: sau mỗi lần halving, tỷ lệ S2F tăng gấp đôi, giá nên tăng theo cấp số nhân.

Về biểu hiện mất hiệu lực, tháng 12 năm 2021 mô hình dự đoán BTC nên đạt khoảng 100.000 USD, giá thực tế khoảng 47.000 USD, độ lệch hơn 50%. Năm 2025 mục tiêu mô hình là 500.000 USD, giá thực tế khoảng 120.000 USD, khoảng cách mở rộng thêm đến hơn 3 lần.

Nguyên nhân cơ bản khiến S2F mất hiệu lực là vì nó là một mô hình hoàn toàn thuộc phía cung, hoàn toàn bỏ qua các biến số phía cầu. Ngoài ra, khi vốn hóa Bitcoin đạt đến cấp độ nghìn tỷ, tăng trưởng theo cấp số nhân ngày càng khó duy trì về mặt vật lý, hiệu ứng biên giảm dần là thực tế không thể tránh khỏi.

Mất hiệu lực không phải là một chỉ số cụ thể, mà là giả định thị trường chung mà các chỉ số này phụ thuộc

Đặt sự mất hiệu lực của các chỉ số này lại với nhau để xem xét, có thể thấy chúng không phải là sự kiện riêng lẻ, mà chỉ ra cùng một nhóm thay đổi cấu trúc:

Thể chế hóa thay đổi cấu trúc vi mô thị trường: ETF Bitcoin, cấu hình kho bạc doanh nghiệp, công cụ phái sinh CME, quỹ hưu trí tham gia thị trường cùng thay đổi cấu trúc dòng tiền và cơ chế định giá. Các tổ chức có xu hướng mua vào lúc giảm và nắm giữ dài hạn, làm mượt mà sự biến động mạnh trước đây được thúc đẩy bởi cảm xúc nhà đầu tư cá nhân. Điều này khiến tất cả các chỉ số phụ thuộc vào biến động cực đoan hoặc tín hiệu cảm xúc khó vận hành theo cách thức cũ. Cũng như việc AI và kim loại quý hút dòng tiền, làm giảm tính thanh khoản của thị trường tiền mã hóa.

Sự suy giảm biến động về cấu trúc là nguyên nhân kỹ thuật trực tiếp khiến nhiều chỉ số mất hiệu lực: Pi Cycle Top, biểu đồ cầu vồng cần mức tăng cực đoan để kích hoạt tín hiệu, MVRV cần sự lệch lớn giữa vốn hóa và cơ sở chi phí, funding rate cần sự mất cân bằng mua/bán cực đoan, khi biến động giảm từ 100% xuống 50%, các điều kiện này đều khó đáp ứng hơn.

"Loại tài sản" của Bitcoin đang di chuyển: từ hàng hóa số sang tài sản tài chính vĩ mô, các yếu tố thúc đẩy giá Bitcoin đang chuyển từ các biến on-chain (halving, hoạt động on-chain) sang các yếu tố vĩ mô như chính sách Fed, thanh khoản toàn cầu, địa chính trị. Những chỉ số tập trung vào phân tích dữ liệu on-chain, đang đối mặt với một thị trường ngày càng bị chi phối bởi các yếu tố ngoài chain.

Bản thân tính đại diện của dữ liệu on-chain đang giảm: Giao dịch Layer 2, thanh toán nội bộ sàn giao dịch, mô hình custory của ETF, những xu hướng này đang xói mòn nền tảng dữ liệu của các chỉ số on-chain, khiến các chỉ số phụ thuộc vào dữ liệu giao dịch on-chain như NVT, MVRV ngày càng khó nắm bắt toàn cảnh.

Ngoài ra, đa số các chỉ số kinh điển về bản chất là điều chỉnh đường cong dựa trên 3-4 chu kỳ halving, cỡ mẫu cực nhỏ, dễ mất hiệu lực khi môi trường thị trường thay đổi về chất.

Đối với nhà đầu tư phổ thông, tín hiệu đơn giản hơn mà sự mất hiệu lực tập thể của các chỉ số này truyền tải có lẽ là: hiểu được tiền đề giả định và ranh giới áp dụng của mỗi chỉ số, có thể quan trọng hơn việc theo đuổi một công cụ dự đoán vạn năng. Việc phụ thuộc quá mức vào bất kỳ chỉ số đơn lẻ nào đều có thể dẫn đến đánh giá sai, trong giai đoạn các quy tắc cơ bản của thị trường đang được viết lại, duy trì sự linh hoạt trong nhận thức, có lẽ thực tế hơn so với việc tìm kiếm "chỉ số vạn năng" tiếp theo.

Twitter:https://twitter.com/BitpushNewsCN

Nhóm giao lưu TG của Bitpush:https://t.me/BitPushCommunity

Đăng ký TG Bitpush: https://t.me/bitpush