TL;DR

Micron sẽ công bố kết quả tài chính quý 3 năm tài chính 2026 vào ngày 24 tháng 6, cuộc họp công bố báo cáo tài chính được định vào 16:30 giờ ET cùng ngày. Trước báo cáo, Citigroup đã điều chỉnh giá mục tiêu của Micron từ 840 USD lên 1.200 USD và duy trì xếp hạng Mua, lý do là giá bộ nhớ trong năm 2026 mạnh hơn dự kiến và tỷ suất lợi nhuận gộp ở mức cao.

Điểm đáng chú ý của lần điều chỉnh tăng này không phải là con số 1.200 USD. Tính theo giá cổ phiếu vào thời điểm phát hành báo cáo khoảng 1.020,76 USD, giá mục tiêu này tương ứng với không gian tăng trưởng khoảng 18%, nhưng tính đến ngày 23 tháng 6, thị trường cho thấy giá cổ phiếu của Micron đã ở mức khoảng 1.211 USD, cao hơn một chút so với giá mục tiêu của Citigroup. Nói cách khác, giá cổ phiếu đã đi trước đến gần giá mục tiêu, tiếp theo thị trường quan tâm hơn là liệu giả định lợi nhuận này của Citigroup có thể trở thành hiện thực hay không.

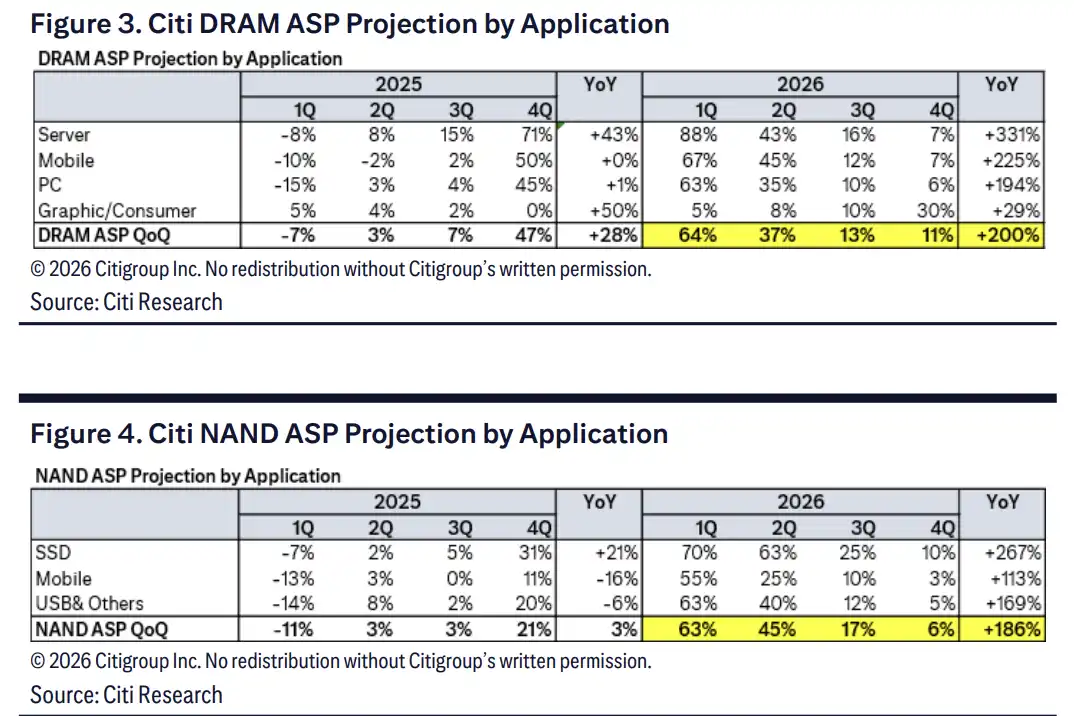

Giả định mạnh mẽ nhất đến từ giá cả. Các báo cáo công khai dẫn quan điểm của Citigroup cho rằng, giá bán trung bình DRAM năm 2026 dự kiến tăng 200%, giá bán trung bình NAND dự kiến tăng 186%. Nếu đợt tăng giá này có thể tiếp tục từ giá giao ngay truyền dẫn đến giá hợp đồng, kỳ vọng lợi nhuận năm tài chính 2027 của Micron vẫn có không gian tiếp tục được nâng cao.

Đằng sau giá mục tiêu 1200 USD, là lợi nhuận FY27 tiếp tục được điều chỉnh tăng

Theo báo cáo của TipRanks/The Fly, Citigroup đã điều chỉnh giá mục tiêu của Micron lên 1.200 USD và duy trì xếp hạng Mua. Yahoo Finance và Investing.com dẫn các báo cáo liên quan cho biết, Citigroup đã điều chỉnh dự báo EPS năm tài chính 2027 của Micron lên 114,73 USD.

Loại điều chỉnh tăng này thường đến từ hai hướng: một là giá tăng ở phía doanh thu, hai là tỷ suất lợi nhuận gộp duy trì ở mức cao. Lợi nhuận ngành bộ nhớ cực kỳ nhạy cảm với giá cả, khi giá DRAM và NAND bước vào chu kỳ tăng, thay đổi nhỏ về doanh thu theo quý có thể được khuếch đại lên kỳ vọng lợi nhuận cả năm.

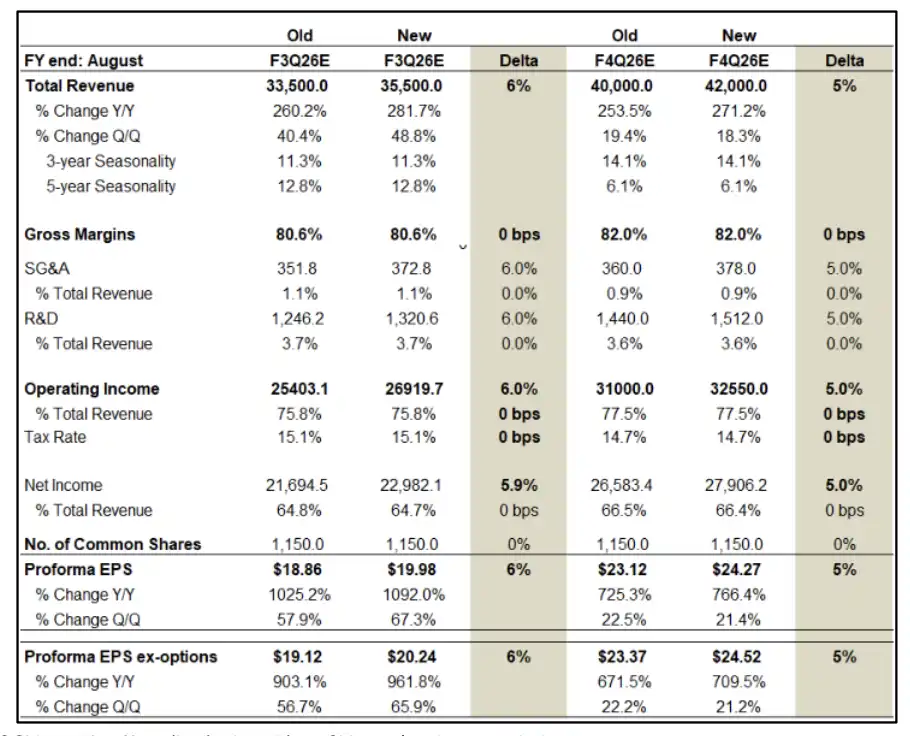

Giả định mô hình trong báo cáo gốc của Citigroup còn mạnh mẽ hơn. Báo cáo cho thấy, doanh thu F3Q26 của Micron dự kiến là 35,6 tỷ USD, EPS dự kiến là 19,98 USD. Dự báo doanh thu F4Q26 là 42 tỷ USD, EPS là 24,27 USD. Trên cơ sở cả năm, doanh thu FY26 dự kiến là 115 tỷ USD, doanh thu FY27 tiếp tục tăng lên 197,5 tỷ USD, EPS FY27 được điều chỉnh tăng lên 114,73 USD.

Giá mục tiêu 1.200 USD tương ứng với sự tin tưởng cao vào lợi nhuận năm 2027, chứ không phải giao dịch theo báo cáo tài chính đơn quý. Nếu EPS năm tài chính 2027 gần 115 USD, định giá hiện tại của Micron vẫn có thể tìm thấy sự hỗ trợ. Ngược lại, nếu giá bộ nhớ đạt đỉnh sớm, sau khi giá cổ phiếu đã tiệm cận giá mục tiêu, không gian cho sai sót sẽ giảm đi rõ rệt.

Giá giao ngay dẫn trước giá hợp đồng, đợt tăng giá vẫn đang truyền dẫn đến khách hàng

Động lực trực tiếp đẩy kỳ vọng lợi nhuận của Micron được điều chỉnh tăng, là giá bộ nhớ.

Các báo cáo công khai dẫn số liệu của Citigroup cho biết, giá giao ngay DRAM kể từ đầu năm 2026 đã tích lũy tăng 52%, hiện cao hơn giá hợp đồng khoảng 21%. Trong ngành bộ nhớ, giá giao ngay thường phản ứng nhanh hơn giá hợp đồng. Khi giá giao ngay cao hơn rõ rệt so với giá hợp đồng, khi khách hàng ký lại hợp đồng, giá hợp đồng vẫn có thể tiếp tục được điều chỉnh tăng.

Đây cũng là cơ sở cho việc điều chỉnh tăng mạnh giả định ASP năm 2026. Citigroup dự kiến, ASP DRAM cả năm 2026 tăng 200%. ASP NAND cả năm tăng 186%, trong đó quý 2, quý 3, quý 4 lần lượt tăng theo quý 45%, 17% và 6%.

Phía máy chủ là hướng tăng giá tập trung nhất. Báo cáo gốc của Citigroup giả định, ASP DRAM máy chủ cả năm 2026 tăng 331%, NAND SSD cả năm tăng 267%. Điều này cho thấy đợt tăng giá không chỉ đến từ việc bổ sung hàng tồn kho PC và điện thoại, mà nhu cầu mua sắm từ trung tâm dữ liệu, máy chủ AI và SSD cấp doanh nghiệp mới là nguồn cầu mạnh hơn.

HBM chiếm dụng năng lực sản xuất, kỷ luật cung ứng quyết định độ dài chu kỳ

Liệu giá có thể tiếp tục tăng hay không, chìa khóa nằm ở việc xem nguồn cung có vẫn còn hạn chế không.

Báo cáo của Citigroup giả định, nguồn cung DRAM toàn cầu năm 2026 thiếu hụt khoảng 5%. Đối với ngành bộ nhớ, mức thiếu hụt như vậy đủ để thúc đẩy biến động giá lớn, đặc biệt là trong bối cảnh bộ nhớ băng thông cao HBM chiếm dụng tài nguyên wafer, thiết bị và đóng gói tiên tiến, nguồn cung DRAM thông thường sẽ bị ép hơn nữa.

HBM cũng là bộ khuếch đại của chu kỳ này. Nhu cầu đào tạo và suy luận AI tiếp tục kéo nhu cầu bộ nhớ băng thông cao, quá trình tăng công suất HBM lại chiếm dụng thêm năng lực sản xuất tiên tiến. Nếu giá HBM duy trì mạnh, danh mục sản phẩm và tỷ suất lợi nhuận gộp của Micron đều có cơ hội tiếp tục hưởng lợi.

Rủi ro nằm ở chỗ phía cung ứng sẽ không mãi kiềm chế. TipRanks dẫn số liệu của TrendForce cho biết, nguồn cung bit DRAM ngành năm 2026 dự kiến tăng khoảng 30%, mức tăng của Micron dự kiến đạt 42%. Nếu đối thủ cạnh tranh đẩy nhanh mở rộng sản xuất vào năm 2027, hoặc năng lực sản xuất mới giải phóng nhanh hơn nhu cầu AI và trung tâm dữ liệu, các giả định hiện tại về tình trạng thiếu hụt và tỷ suất lợi nhuận gộp cao sẽ bị thách thức.

Thỏa thuận dài hạn có thể làm phẳng chu kỳ, nhưng điều khoản mới là then chốt

Ngoài việc giá tăng, thỏa thuận dài hạn LTA cũng là một phần trong kịch bản lạc quan của Citigroup.

Điểm mà các công ty bộ nhớ trong quá khứ dễ bị thị trường chiết khấu nhất, là lợi nhuận mang tính chu kỳ cao. Khi giá tăng, lợi nhuận nhanh chóng mở rộng, một khi nguồn cung dư thừa, giá cả và tỷ suất lợi nhuận gộp lại giảm. Nếu khách hàng sẵn sàng khóa sắp xếp mua sắm dài hạn hơn, biến động doanh thu và lợi nhuận của Micron trong vài năm tới có thể được làm phẳng một phần.

Báo cáo gốc của Citigroup đề cập, Dell đã ký các thỏa thuận dài hạn liên quan, và cho rằng loại thỏa thuận này có thể thúc đẩy việc áp dụng các giải pháp bổ sung NAND như KV cache offload, mở ra thêm nhu cầu SSD và NAND. Ở đây vẫn cần tách biệt kỳ vọng và thực tế: thỏa thuận dài hạn có thể nâng cao khả năng dự báo lợi nhuận, nhưng nó chưa phải là mô hình kinh doanh mới đã được xác minh đầy đủ.

Điều thực sự ảnh hưởng đến định giá là chi tiết điều khoản, bao gồm bao nhiêu dung lượng được bao phủ, cơ chế giá được thiết kế như thế nào, có cam kết mua sắm tối thiểu hay không, và liệu khách hàng có thể điều chỉnh đơn hàng khi giá thay đổi hay không. Nếu LTA chỉ là thỏa thuận khung, chứ không phải là sắp xếp mua sắm có tính ràng buộc mạnh, sự hỗ trợ của nó đối với định giá của Micron sẽ yếu hơn nhiều.

Giá cổ phiếu đã tiệm cận giá mục tiêu, kịch bản thị trường giảm nhắc nhở rủi ro chu kỳ

Giá mục tiêu cơ sở mà Citigroup đưa ra là 1.200 USD, giá mục tiêu kịch bản thị trường tăng trong báo cáo gốc là 1.400 USD, giá mục tiêu kịch bản thị trường giảm là 400 USD. Bản thân khoảng cách này cho thấy, sự phân hóa của thị trường đối với Micron không nằm ở hướng đi, mà ở việc chu kỳ có thể kéo dài bao lâu.

Rủi ro chủ yếu tập trung ở ba điểm.

Thứ nhất là tỷ lệ sản phẩm đạt chuẩn và tăng công suất HBM. Nguồn cung bộ nhớ cao cấp giải phóng chậm, ngắn hạn có thể củng cố đợt tăng giá, nhưng cũng sẽ ảnh hưởng đến khối lượng giao hàng có thể và tiến độ chứng nhận khách hàng của Micron.

Thứ hai là mở rộng sản xuất của ngành. Ngành bộ nhớ nhiều lần xuất hiện vòng lặp giá cao kích thích mở rộng sản xuất, mở rộng sản xuất đè giá xuống, chu kỳ này cũng khó thoát hoàn toàn.

Thứ ba là chi tiêu vốn AI và trung tâm dữ liệu. Dự báo giá hiện tại ngầm cho rằng máy chủ AI, nhu cầu suy luận và mua sắm SSD cấp doanh nghiệp tiếp tục mở rộng. Nếu nhà cung cấp dịch vụ đám mây làm chậm chi tiêu, hoặc tăng trưởng nhu cầu lưu trữ không đạt kỳ vọng, tốc độ tăng ASP có thể chậm lại.

Điều đáng xem nhất trong báo cáo tài chính lần này của Micron không chỉ là liệu F3Q26 có thể vượt kỳ vọng hay không, mà còn là ban lãnh đạo sẽ nói như thế nào về cung cầu năm 2026 và 2027, định giá HBM, tiến triển LTA và hướng dẫn tỷ suất lợi nhuận gộp. Giá mục tiêu 1.200 USD được xây dựng dựa trên sự kết hợp của việc giá bộ nhớ tiếp tục tăng, nguồn cung vẫn chặt chẽ, tỷ suất lợi nhuận gộp duy trì ở mức cao. Chỉ cần một mắt xích trong số đó lỏng lẻo, sau khi giá cổ phiếu đã tiệm cận giá mục tiêu, sự kiên nhẫn mà thị trường dành cho chu kỳ tăng trưởng này sẽ ngắn hơn.