Tác giả: Metrics Ventures

Trong một năm qua, vàng đã thể hiện hiệu suất nổi bật. Quan trọng hơn, cấu trúc nhu cầu đã thay đổi rõ rệt: ý chí phân bổ ở cấp độ ngân hàng trung ương và chủ quyền đã tăng lên đáng kể. Điều này khó có thể được giải thích đơn giản là phòng ngừa lạm phát hoặc giao dịch tìm nơi trú ẩn ngắn hạn. Cách hiểu hợp lý hơn là vàng đang phản ứng với một sự thay đổi sâu sắc hơn - định giá lại tín dụng tiền tệ chủ quyền và hiệu quả quản trị toàn cầu.

Sự thay đổi này đã được thảo luận nhiều lần tại Diễn đàn Davos năm nay. Dù trong chương trình nghị sự chính thức hay các cuộc thảo luận riêng tư, "sự mất cân bằng trong cấu trúc quản trị toàn cầu", "trật tự cũ đang tan vỡ", "chúng ta đang bước vào một giai đoạn không thể quay trở lại" gần như đã trở thành ngữ cảnh chung. Vào thứ Ba, bài phát biểu của Thủ tướng Canada Mark Carney tại Davos đã nói rõ cảm giác bất an bao trùm hội trường. Ông thẳng thắn cho rằng cái gọi là "trật tự quốc tế dựa trên luật lệ" đang sụp đổ, nhân loại đang đi từ một câu chuyện từng có ích nhưng chứa đầy yếu tố hư cấu, đến một thực tế khắc nghiệt hơn: cạnh tranh giữa các cường quốc không còn bị kiềm chế, toàn cầu hóa kinh tế bị vũ khí hóa, và các quy lệ trở nên được áp dụng có chọn lọc trước những kẻ mạnh.

Carney không đơn giản đổ lỗi vấn đề cho một quốc gia cụ thể, mà chỉ ra một sự thay đổi hoàn cảnh phổ biến hơn. Khi thuế quan, cơ sở hạ tầng tài chính, chuỗi cung ứng và thậm chí cả cam kết an ninh đều có thể được sử dụng như những con bài thương lượng, thì các thể chế đa phương mà các cường quốc tầm trung và nền kinh tế mở phụ thuộc vào - cho dù là WTO, Liên Hợp Quốc hay các khuôn khổ quy tắc khác - đều đang mất đi sức ràng buộc. Trong môi trường này, tiếp tục giả vờ rằng các quy tắc vẫn hoạt động bình thường trở thành một sự tự lừa dối. Ông mượn phép ẩn dụ "sống trong dối trá" của Havel để nhắc nhở các quốc gia: rủi ro thực sự không nằm ở chỗ trật tự đang thay đổi, mà ở chỗ mọi người vẫn hành động theo ngôn ngữ và giả định của trật tự cũ.

Đáng chú ý hơn, điều Carney nhấn mạnh lặp đi lặp lại không phải là đối đầu ý thức hệ, mà là sự chuyển hướng lựa chọn quản trị. Khi các quy tắc không còn tự động cung cấp sự an toàn, các quốc gia sẽ chuyển hướng sang một lý tính khác: tăng cường tự chủ chiến lược, phân tán sự phụ thuộc, xây dựng năng lực "có thể chống chịu áp lực". Theo ông, đây là một logic quản lý rủi ro điển hình, chứ không phải là sự phản bội giá trị. Nhưng cũng chính tại đây, nền tảng duy trì trật tự cũ bắt đầu lung lay - bởi vì một khi các quốc gia không còn tin rằng hệ thống có thể tiếp tục cung cấp hàng hóa công cộng, họ sẽ chuyển sang tự mua "bảo hiểm" cho mình.

Nếu tách các cuộc thảo luận ở Davos khỏi quốc gia cụ thể, sẽ thấy một điểm chung sâu sắc hơn: các quốc gia không đột nhiên trở nên bảo thủ hơn, mà bắt đầu mặc nhiên công nhận một tiền đề đang mất hiệu lực - hệ thống quản trị toàn cầu hiện tại vẫn có thể phối hợp lâu dài giữa tài khóa, tiền tệ và trách nhiệm quốc tế. Khi tiền đề này không còn được tin tưởng phổ biến, hành vi của quốc gia sẽ chuyển từ "phân công trong khuôn khổ quy tắc" sang "chuẩn bị cho sự bất định". Và sự chuyển hướng này, cuối cùng chắc chắn sẽ phản ánh ở nơi cơ bản nhất: nợ, tài khóa và tiền tệ.

Chính tại đây, vết nứt của quản trị thế giới bắt đầu xuyên thấu vào định giá tài chính. Nợ quốc gia không còn chỉ là công cụ điều tiết vĩ mô, mà được xem xét lại như sự chiết khấu của năng lực quản trị và ràng buộc chính trị; tiền tệ chủ quyền không còn chỉ là phương tiện giao dịch, mà bị yêu cầu đồng thời đảm nhận các chức năng cam kết xuyên thời gian, trách nhiệm quốc tế và đệm khủng hoảng. Một khi thị trường bắt đầu nghi ngờ liệu các vai trò này có còn được thực hiện đồng thời hay không, thì việc tín dụng tiền tệ bị tấn công không còn là kịch bản cực đoan, mà là một quá trình dần dần nhưng không thể đảo ngược.

Và tất cả điều này, không bắt nguồn từ sai lầm tài khóa của một quốc gia cụ thể, mà được gắn chặt trong hệ thống tiền tệ quốc tế hiện hành. Hệ thống lấy đồng USD làm trung tâm, quyết định rằng thế giới phải tồn tại một trung tâm thâm hụt hấp thụ tiết kiệm bên ngoài lâu dài, cũng quyết định rằng thặng dư và thâm hụt không phải là ngẫu nhiên, mà là một sự phân công vai trò được thể chế hóa. Đồng USD vừa là tiền tệ chủ quyền của Mỹ, vừa là cơ sở cho dự trữ toàn cầu, định giá và tài sản an toàn, điều này có nghĩa là nhu cầu toàn cầu đối với "tài sản USD phi rủi ro" sẽ được củng cố hơn nữa khi bất định gia tăng. Để cung cấp loại tài sản này cho thế giới, Mỹ chỉ có thể hoàn thành vai trò này thông qua việc tiếp tục vay nợ nước ngoài.

Trong môi trường tài chính hóa và tự do lưu chuyển vốn, sự phân công này không ngừng được khuếch đại. Thặng dư không còn chủ yếu được tiêu hóa thông qua điều chỉnh giá cả hàng hóa hoặc tỷ giá, mà chuyển thành phân bổ dài hạn cho trái phiếu Mỹ và tài sản tài chính USD; thâm hụt cũng không lập tức bị ràng buộc, mà bị trì hoãn và hấp thụ thông qua hệ thống tài chính và can thiệp của ngân hàng trung ương. Miễn là toàn cầu vẫn tin rằng tài sản USD có tính an toàn không thể thay thế trong khủng hoảng, thì sự mất cân bằng này có thể tồn tại lâu dài, thậm chí được coi là một trong những nguồn ổn định của hệ thống.

Nhưng khi niềm tin quản trị suy giảm, ràng buộc quy tắc suy yếu, công cụ tài chính bị vũ khí hóa thường xuyên, thì sự mất cân bằng cấu trúc này bắt đầu được định giá lại. Thặng dư và thâm hụt không còn chỉ là hiện tượng vĩ mô, mà trở thành chính rủi ro phơi nhiễm. Cũng trong bối cảnh này, Nhật Bản và Trung Quốc, cùng là các quốc gia thặng dư, dần đi theo những con đường khác nhau.

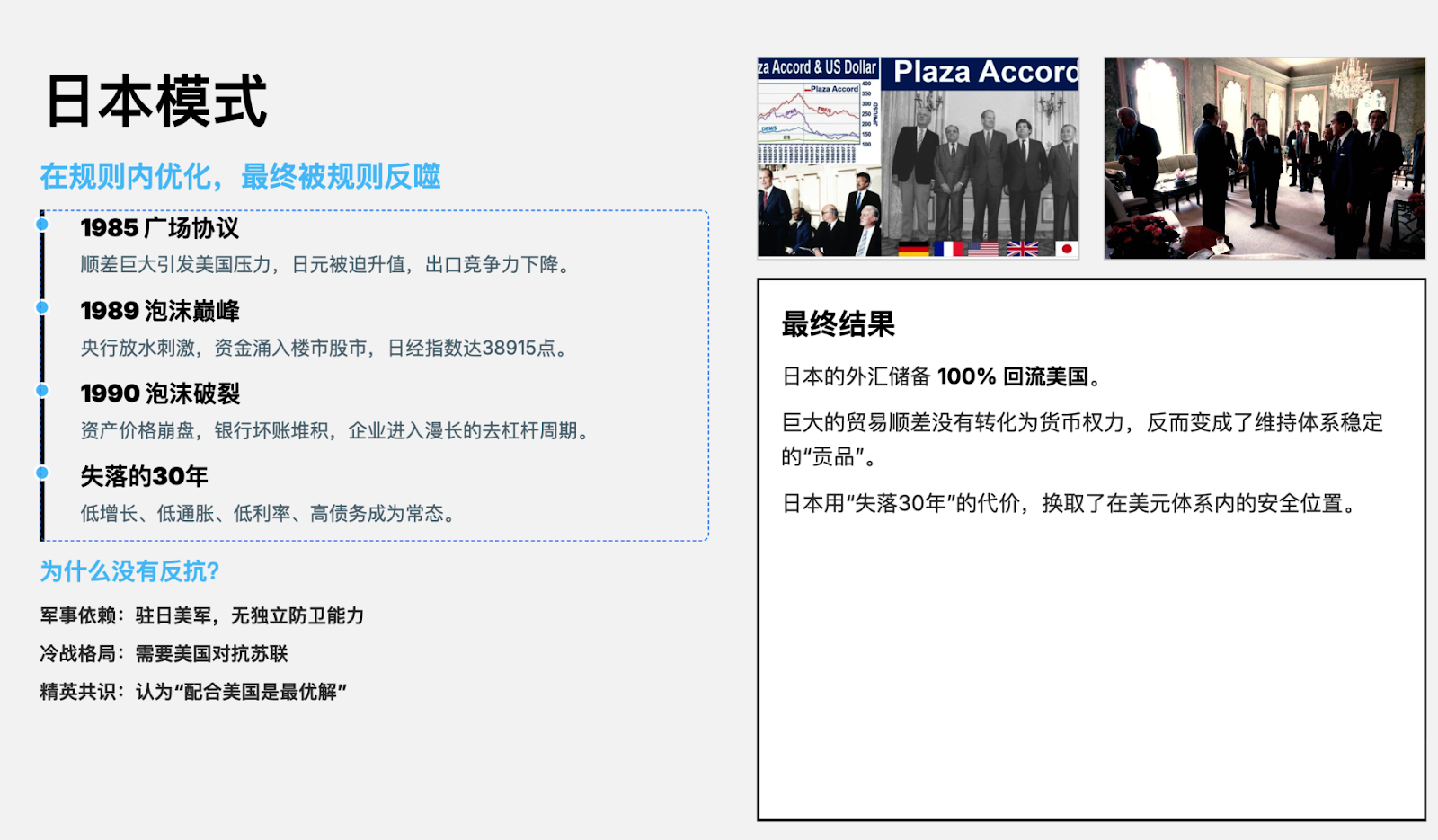

Nhật Bản đóng vai trò thặng dư điển hình và "hợp tác" nhất trong hệ thống này. Dưới áp lực bên ngoài và ràng buộc quy tắc, Nhật Bản chọn cách hấp thụ chi phí điều chỉnh thông qua việc tăng giá đồng tiền, tự do hóa tài chính và chính sách nới lỏng dài hạn, từ đó duy trì sự ổn định của trật tự tổng thể. Chiến lược này trong ngắn hạn đã giảm ma sát, nhưng lại chuyển hóa điều chỉnh cấu trúc thành cái giá của sự trì trệ dài hạn, nợ cao và sự can thiệp sâu của ngân hàng trung ương trong nước. Thặng dư không biến mất, mà được nội hóa thành cái giá của sự trì trệ lâu dài, năng lực quốc tế hóa tiền tệ của Nhật Bản cũng bị hạn chế đáng kể trong quá trình này.

Trung Quốc tham gia hệ thống này muộn hơn, giai đoạn phát triển và ràng buộc nội bộ cũng khác biệt rõ rệt so với Nhật Bản. Đối mặt với mở rộng thặng dư và áp lực bên ngoài, Trung Quốc không hoàn toàn chọn cách thanh khoản nhanh chóng thông qua kênh giá cả và tài chính, mà trong khuôn khổ quản lý tỷ giá, kiểm soát tài khoản vốn và nâng cấp công nghiệp, cố gắng duy trì quyền tự chủ chính sách nhất có thể. Lựa chọn này khiến Trung Quốc lâu nay ở trong vòng tranh cãi, bị chỉ trích là "bóp méo quy tắc" hoặc "đi nhờ", nhưng từ góc độ quản trị, điều này giống một sự sắp xếp chiến lược trong hệ thống hiện có để tranh thủ thời gian và không gian cho chuyển đổi nội bộ, hơn là một sự lợi dụng thể chế đơn thuần.

Quan trọng hơn, con đường này không dừng lại ở "duy trì thặng dư", mà đang âm thầm thay đổi cấu trúc nhu cầu đối với nhân dân tệ. Khi vị thế của Trung Quốc trong thương mại toàn cầu, sản xuất và các chuỗi cung ứng then chốt gia tăng, nhân dân tệ không còn là một công cụ thanh toán đơn thuần, mà bắt đầu được nhiều nền kinh tế coi là lựa chọn thực tế để giảm sự phụ thuộc bên ngoài và phân tán rủi ro tiền tệ. Trong bối cảnh địa chính trị và công cụ trừng phạt tài chính ngày càng bị vũ khí hóa, sự phụ thuộc đơn nhất vào hệ thống USD tự nó bắt đầu được coi là rủi ro phơi nhiễm, điều này khiến cho nhu cầu về thanh toán bằng nhân dân tệ, tài trợ bằng nhân dân tệ và phân bổ tài sản nhân dân tệ có động cơ chiến lược rõ ràng.

Một khi nhu cầu nhân dân tệ chuyển từ sử dụng thụ động sang phân bổ chủ động, ảnh hưởng của nó không còn giới hạn ở cấp độ thương mại, mà sẽ truyền dẫn đến cấp độ tài chính. Các kịch bản sử dụng tần suất cao hơn, ổn định hơn đồng nghĩa với việc thị trường cần một bể tài sản nhân dân tệ có độ sâu và thanh khoản lớn hơn để chứa đựng nhu cầu này. Việc tăng thanh khoản, đến lượt nó, sẽ ảnh hưởng đến cách định giá tài sản, khiến tài sản nhân dân tệ dần chuyển từ "định giá chính sách trong nước" sang "logic định giá gần hơn với biên quốc tế". Quá trình này không phụ thuộc vào tự do hóa vốn hoàn toàn, mà chủ yếu được kéo theo bởi nhu cầu thực, là một sự thay đổi dần dần nhưng khó đảo ngược.

Cũng chính trong sự đối chiếu như vậy, "Đông thịnh Tây suy" trong những năm gần đây mới lại trở thành một mệnh đề có thể được thảo luận nghiêm túc. Nó không còn là đánh giá cảm tính về sự hưng suy của một quốc gia nào đó, mà là sự phản ánh thay đổi chi phí vai trò hệ thống. Khi khả năng tự phục hồi của hệ thống USD suy giảm, không gian để trung tâm thâm hụt tiếp tục hấp thụ sự mất cân bằng thông qua nợ và mở rộng tài chính đang thu hẹp; đồng thời, tầm quan trọng của các nền kinh tế thặng dư trong chuỗi công nghiệp, an ninh và sắp xếp khu vực đang gia tăng. Trong quá trình này, do không hoàn toàn sao chép con đường điều chỉnh kiểu Nhật, Trung Quốc đã giữ lại không gian công nghiệp, chính sách và tiền tệ, khiến nó có độ đàn hồi chiến lược cao hơn trong việc tái cấu trúc hệ thống.

Nhưng sự thay đổi này không có nghĩa là một đồng tiền bá quyền đơn nhất mới đang hình thành. Bức tranh thực tế hơn, là hệ thống tiền tệ hướng tới cấu trúc đa trung tâm và cùng tồn tại. Vị thế trung tâm của USD có thể bị suy yếu, nhưng sẽ không biến mất nhanh chóng; vị thế của nhân dân tệ trong thanh toán thương mại, tài chính khu vực và cung cấp thanh khoản sẽ dần được nâng cao, nhưng không nhất thiết phải dựa trên tiền đề thả nổi hoàn toàn, mà phụ thuộc nhiều hơn vào mạng lưới thương mại, độ sâu chuỗi công nghiệp và độ tin cậy của chính sách. Quốc tế hóa tiền tệ ở đây không còn là nhãn hiệu thể chế, mà là một kết quả được sử dụng ra.

Trong sự tiến hóa hệ thống như vậy, logic của tài sản dự trữ cũng thay đổi theo. Vàng quay trở lại vị trí cốt lõi, không phải vì nó có thể mang lại lợi nhuận, mà vì nó không phụ thuộc vào cơ sở thuế, ổn định chính trị hay cam kết quốc tế của bất kỳ quốc gia nào, là sự phản hồi trực tiếp đối với sự bất định trong quản trị. Nó cung cấp cho các quốc gia một lựa chọn dự trữ phi chủ quyền, phi tín dụng, đặc biệt phù hợp để phát huy tác dụng trong môi trường thiếu sự đồng thuận và ràng buộc quy tắc suy yếu.

Bitcoin đại diện cho một loại tài sản phi chủ quyền ở cấp độ khác. Mặc dù trong một năm rưỡi gần đây, hiệu suất của nó tương đối thua kém vàng và một số tài sản truyền thống, nhưng logic cốt lõi của nó không bị bác bỏ. Là một tài sản kỹ thuật số, khan hiếm và không phụ thuộc vào bất kỳ hệ thống quản trị đơn lẻ nào, nó giống như một quyền chọn dài hạn đối với hình thái tiền tệ trong tương lai. Khi việc tái cấu trúc hệ thống tiền tệ dần hiện rõ và thanh khoản được phân bổ lại, logic định giá của nó có nhiều khả năng đuổi kịp ở giai đoạn sau, hơn là dẫn đầu ở giai đoạn đầu.

Nếu tổng hợp những manh mối này lại, sẽ thấy điều mà cuộc di chuyển trật tự chưa được đặt tên này thực sự thay đổi, không phải là so sánh lực lượng ngắn hạn, mà là điều kiện tiên quyết cho sự hình thành tài sản. Khi các quy tắc không còn tự động cung cấp sự an toàn, khi bản thân tín dụng tiền tệ trở thành rủi ro cần được phòng ngừa, thì vấn đề cốt lõi của phân bổ tài sản không còn là đặt cược vào ai thắng, mà là làm thế nào để duy trì sự thành lập trong một thế giới nơi bất định trở thành trạng thái bình thường.

Trong bối cảnh này, vàng là sự phản hồi phòng thủ, còn lựa chọn mang tính định hướng hơn, thể hiện trong nhân dân tệ và Bitcoin. Nhân dân tệ đại diện cho thanh khoản thực tế được nhúng vào trật tự mới, là sự đặt cược vào việc tái cấu trúc tiền tệ được kéo theo bởi thương mại, công nghiệp và nhu cầu thực; Bitcoin thì đại diện cho sự phòng ngừa tối thượng đối với bất định quản trị, là quyền chọn dài hạn thoát khỏi bất kỳ hệ thống chủ quyền đơn lẻ nào. Lựa chọn chúng, không phải là biểu đạt lập trường, mà là một kết quả phân bổ tài sản tự hợp lý nhất có thể, trên tiền đề rằng vết nứt quản trị thế giới đã hiện rõ.

Lịch sử không xuất hiện với những sự kiện náo nhiệt. Nó thường là vào lúc nào đó ngoảnh lại nhìn, người ta mới nhận ra, trật tự đã di chuyển trong vô thức.