Tác giả: Frank, PANews

Sau đợt lao dốc mạnh vào ngày 10.11, thị trường tiền mã hóa dường như đã bước vào một giai đoạn "bình tĩnh" kéo dài. Đối với hầu hết nhà đầu tư, so với việc dự đoán tăng giảm, có lẽ điều quan trọng hơn là hiểu được thanh khoản thị trường hiện tại đã phục hồi như thế nào sau đợt tổn thất nặng nề ngày 10.11. Hơn nữa, trong mắt các dòng vốn chủ đạo của thị trường, họ nhìn nhận triển vọng hậu thị trường ra sao.

Đối với vấn đề này, PANews cố gắng thông qua một số dữ liệu như độ sâu sổ lệnh, thị trường quyền chọn và stablecoin để phân tích cấu trúc vốn của thị trường hiện tại. Kết luận cuối cùng là: thị trường dường như không thực sự chào đón sự phục hồi, mà rơi vào trạng thái phân rã cấu trúc với thanh khoản tiếp tục suy giảm và vốn của các tổ chức tăng cường phòng thủ.

Thanh khoản vi mô: Sự cân bằng mong manh và lực đỡ mua biến mất

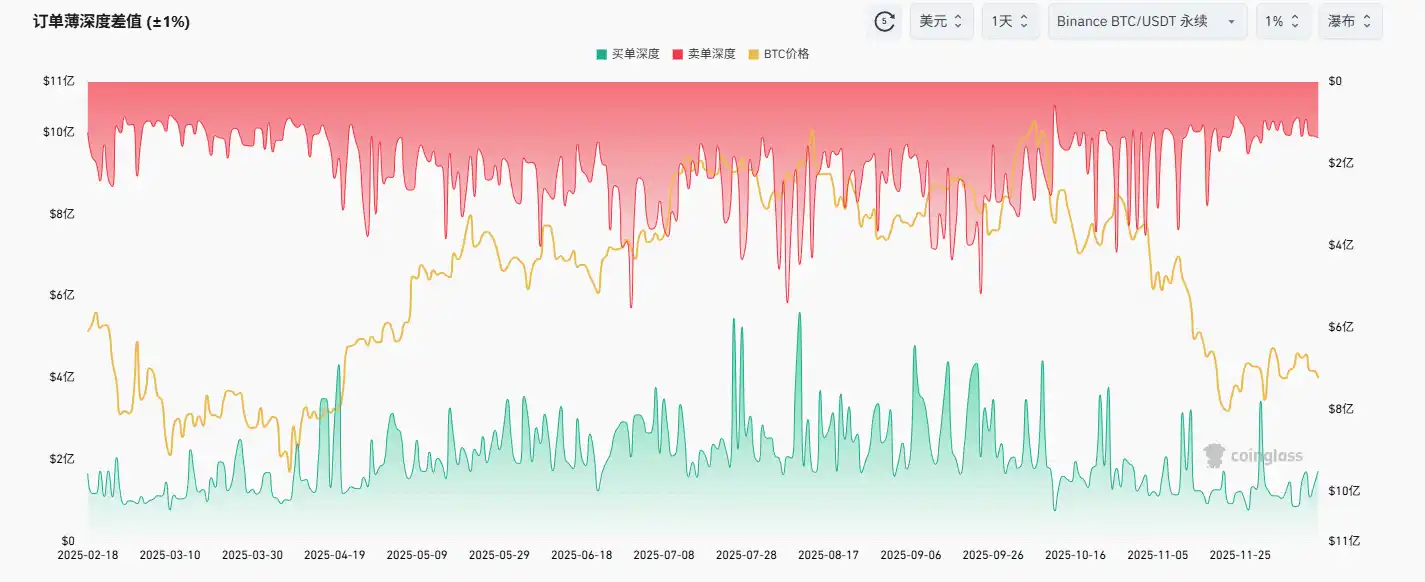

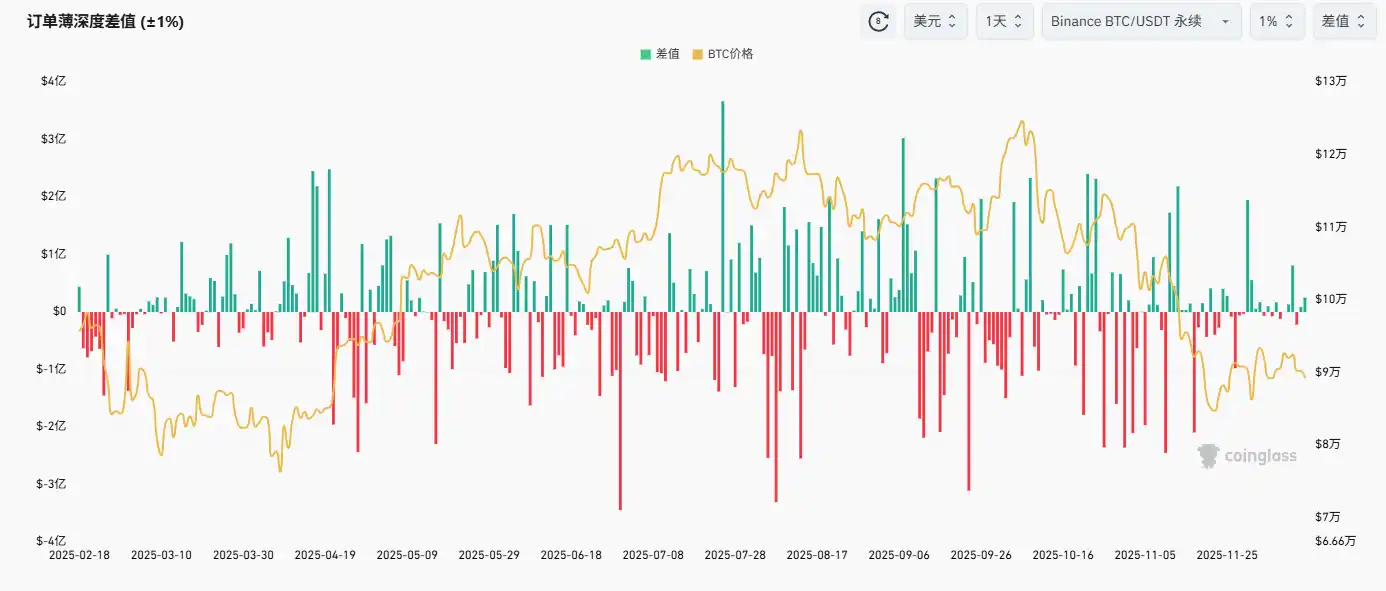

Để làm rõ tình trạng thanh khoản hiện tại, chênh lệch độ sâu đơn hàng là chỉ số trực tiếp nhất có thể nói lên vấn đề.

Lấy biểu đồ độ sâu của cặp giao dịch BTC/USDT永续 trên Binance làm ví dụ, có thể thấy rõ ràng rằng kể từ tháng 10, độ sâu của sổ lệnh mua ngày càng thấp hơn, từ mức độ sâu đơn hàng phổ biến trên 200 triệu USD trước đây đã giảm xuống khoảng 100~200 triệu USD. Độ sâu của lệnh mua cũng suy giảm rõ rệt, duy trì dưới 200 triệu USD.

Về chênh lệch, sự chênh lệch độ sâu đơn hàng mua bán gần đây cũng rõ ràng cân bằng hơn, chênh lệch đơn hàng trong nhiều ngày của tháng 11 chỉ khoảng 10 triệu USD. Những dữ liệu này cho thấy, toàn bộ thị trường hiện đang ở trong trạng thái tương đối cân bằng giữa mua và bán, nhưng thanh khoản tiếp tục suy giảm.

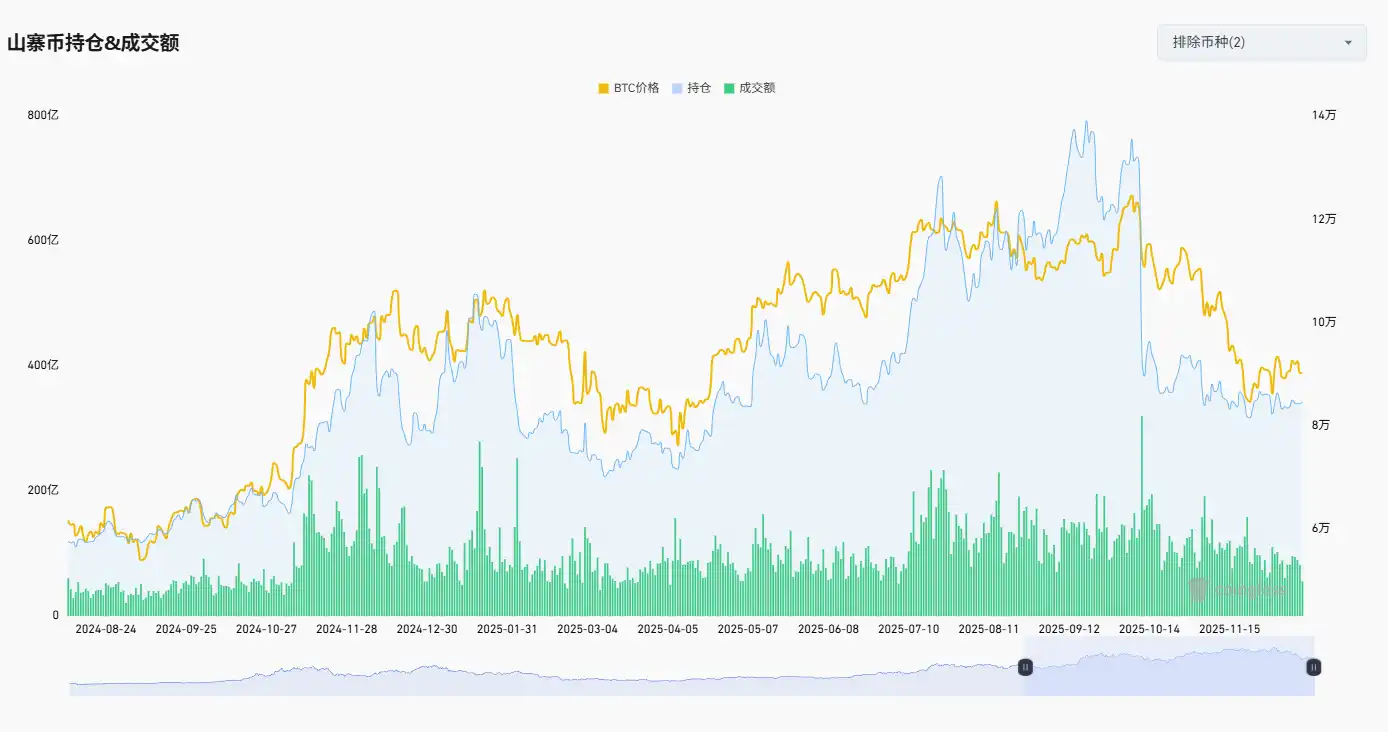

Về khối lượng nắm giữ, tổng khối lượng nắm giữ của các altcoin (loại trừ BTC và ETH) khi giá vào vùng đáy không thể hiện trạng thái tăng trưởng, mà ngược lại cũng đang trong tình trạng suy giảm. Để so sánh, vào tháng 4, toàn bộ thị trường cũng có một đợt điều chỉnh sâu, nhưng lần đó khi giá vào vùng đáy, khối lượng nắm giữ của toàn thị trường đã tăng mạnh trở lại (thậm chí sự phục hồi này xuất hiện trước cả khi giá chạm đáy).

Đồng thời, khối lượng giao dịch của thị trường futures altcoin cũng đang trong tình trạng co lại, không xuất hiện hiện tượng khối lượng giao dịch tăng rõ rệt do mua vào đáy. Xét từ những dữ liệu này, thị trường altcoin đã bước vào trạng thái không được ai quan tâm.

Thị trường quyền chọn: Nhà đầu tư nhỏ lẻ mua vé số, lực lượng chủ lực kỳ vọng giảm

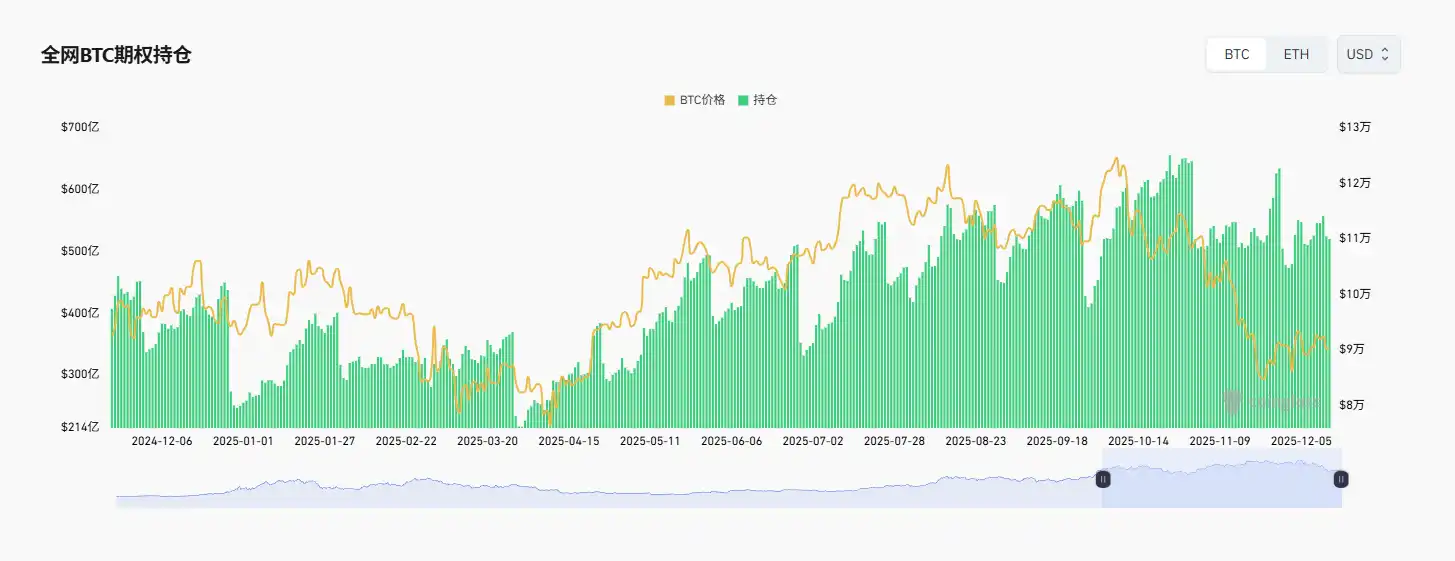

Một dữ liệu khác khá thú vị, dữ liệu tỷ lệ nắm giữ quyền chọn tiền mã hóa / hợp đồng tiền mã hóa cho thấy, tỷ trọng quyền chọn BTC kể từ đầu năm nay đã tăng vọt, thậm chí cao nhất đã vượt quá 100%, tỷ lệ hiện tại cũng duy trì ở mức khoảng 90%. Trước đó, tỷ trọng quyền chọn BTC trong thời gian dài duy trì ở mức khoảng 60%. Nghĩa là, thị trường BTC hiện tại đã hoàn toàn chuyển từ do hợp đồng futures chi phối sang do hợp đồng quyền chọn chi phối. Tuy nhiên, tỷ lệ nắm giữ quyền chọn / hợp đồng tiền mã hóa của ETH trong năm nay lại giảm xuống mức cực thấp, vào khoảng 30%.

Đằng sau dữ liệu này, xác nhận hai vấn đề. Một là quyền chủ đạo trên thị trường BTC đã hoàn toàn nằm trong tay các tổ chức và quỹ phòng hộ, trong khi ETH và các altcoin khác dường như không còn là lựa chọn giao dịch của các tổ chức và quỹ phòng hộ này. Mấu chốt khác là, trong việc dự báo thị trường BTC, dữ liệu thị trường quyền chọn trở nên quan trọng hơn. Từ tổng khối lượng nắm giữ quyền chọn BTC chúng ta cũng có thể thấy xu hướng này, ngay cả khi giá giảm, khối lượng nắm giữ quyền chọn vẫn ở mức cao.

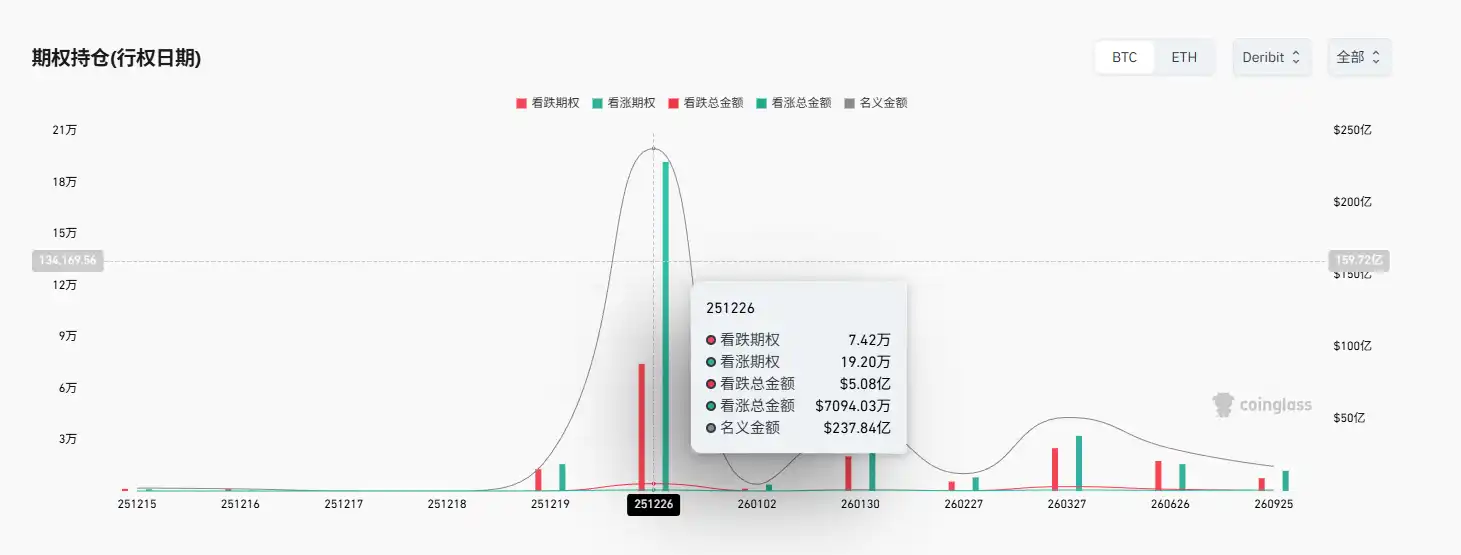

Do đó, ngày giao dịch quyền chọn và điểm đau tối đa trở thành chỉ số tham khảo quan trọng của thị trường BTC hiện tại. Theo dữ liệu hiện có, ngày thực hiện quyền chọn quan trọng gần đây là ngày 26 tháng 12, tại thời điểm này tổng khối lượng quyền chọn mua (call) đạt 192,000, trong khi tổng khối lượng quyền chọn bán (put) chỉ có 74,200. Tuy nhiên, tổng giá trị của các quyền chọn bán này lại lên tới 508 triệu USD, trong khi tổng giá trị quyền chọn mua chỉ có 71.25 triệu USD. Dữ liệu đảo ngược này cho thấy quyền chọn mua hiện tại rất rẻ (khoảng 370 USD), còn quyền chọn bán lại rất đắt (lên tới 6800 USD).

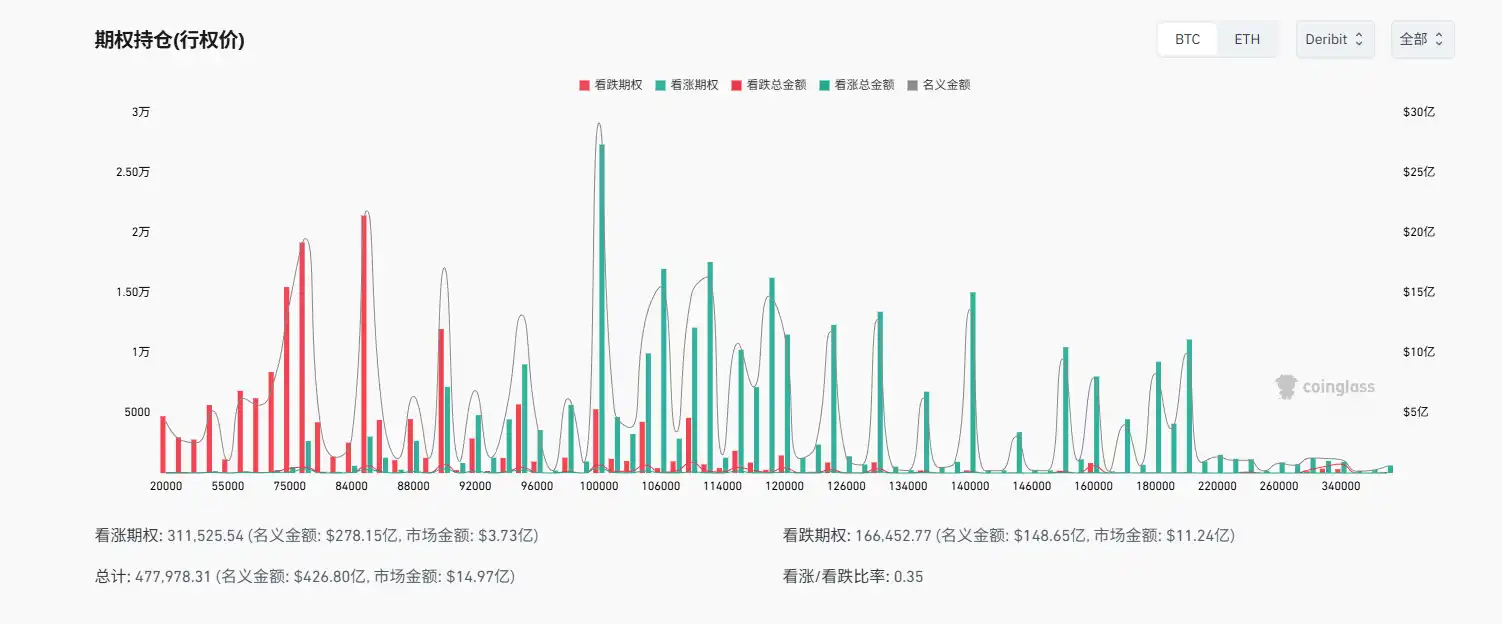

Kết hợp với phân bố giá thực hiện quyền chọn, chúng ta có thể thấy phần lớn quyền chọn mua phân bố ở mức giá trên 100,000 USD, điều này cũng dẫn đến khả năng các quyền chọn này được thực hiện vào ngày 26 tháng 12 là rất thấp. Do đó, mặc dù số lượng quyền chọn mua lớn, nhưng chúng thiên về mục tiêu đầu cơ kiểu "mua vé số". Trong khi đó, phần lớn quyền chọn bán có giá thực hiện tập trung ở mức 85,000 USD trở xuống. Đồng thời, giá trị thị trường của quyền chọn bán đạt 1.124 tỷ USD, trong khi giá trị thị trường của quyền chọn mua chỉ có 373 triệu USD (phí quyền chọn mà nhà đầu tư bỏ ra để mua). Tóm lại, mặc dù số người kỳ vọng tăng nhiều hơn, nhưng thực tế nhiều vốn hơn (khoảng 75%) đang đặt cược vào giảm hoặc phòng thủ trước giảm.

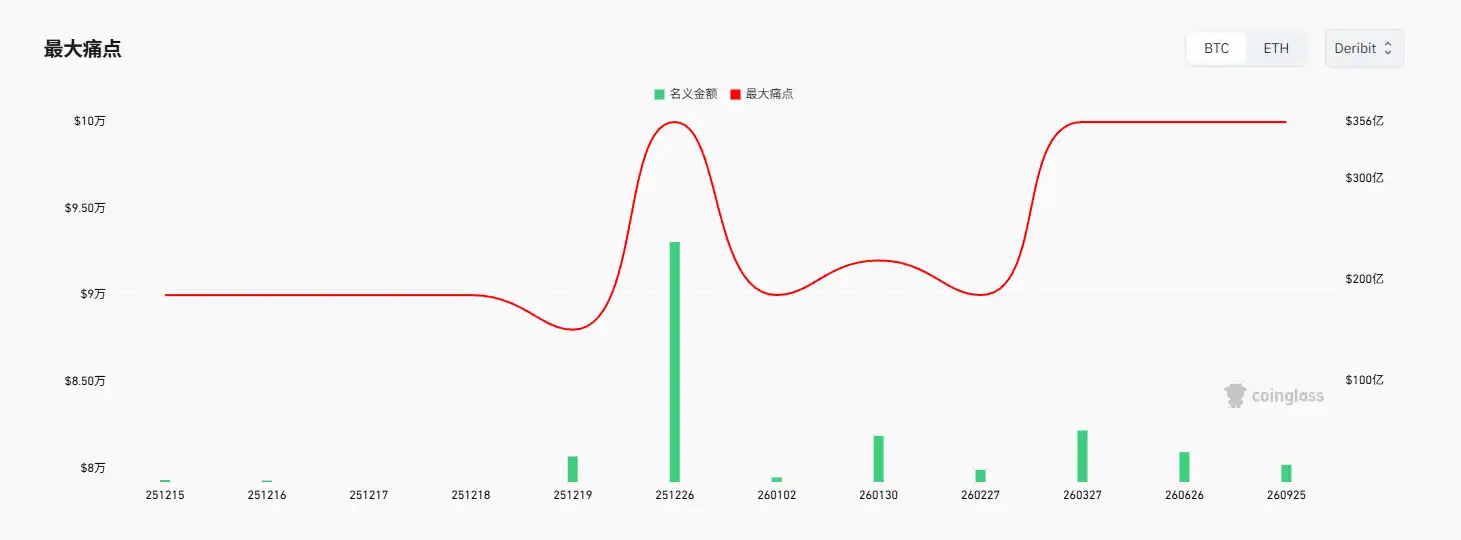

Ngoài ra, điểm đau tối đa hiện tại là mốc 100,000 USD. Điều này cũng cho thấy mức giá 100,000 USD có thể trở thành tâm điểm cạnh tranh giữa bên bán và bên mua quyền chọn trong tháng này. Đối với các nhà tạo lập thị trường (bên bán quyền chọn), họ có thể là phe mua (bull) chủ yếu nhất trên thị trường hiện tại, chỉ cần giá có thể được đẩy lên khoảng 100,000 USD, họ sẽ trở thành người chiến thắng lớn nhất.

Nhưng đối với các tổ chức bỏ vốn lớn mua quyền chọn bán, phần lớn trong số họ có thể đang phòng hộ rủi ro giảm giá của tài sản cơ sở thông qua quyền chọn. Mặc dù về bản chất, phần lớn họ kỳ vọng giảm do lựa chọn phòng thủ, nhưng việc vẫn đặt tiền vào quyền chọn bán trong khi chi phí kỳ vọng giảm rất cao, cho thấy tâm lý bi quan của họ đối với xu hướng diễn biến thị trường sau này là rất rõ rệt.

Stablecoin: Dòng vốn tuân thủ rút lui, vốn đầu cơ quan sát

Ngoài dữ liệu quyền chọn và dữ liệu sổ lệnh, dữ liệu stablecoin cũng là chỉ số quan trọng để đánh giá thanh khoản và hướng đi của thị trường hiện tại. Đặc biệt là dòng chảy stablecoin trên các sàn giao dịch. Tuy nhiên, trên dữ liệu này, cũng bộc lộ sự phân hóa rõ rệt của thị trường.

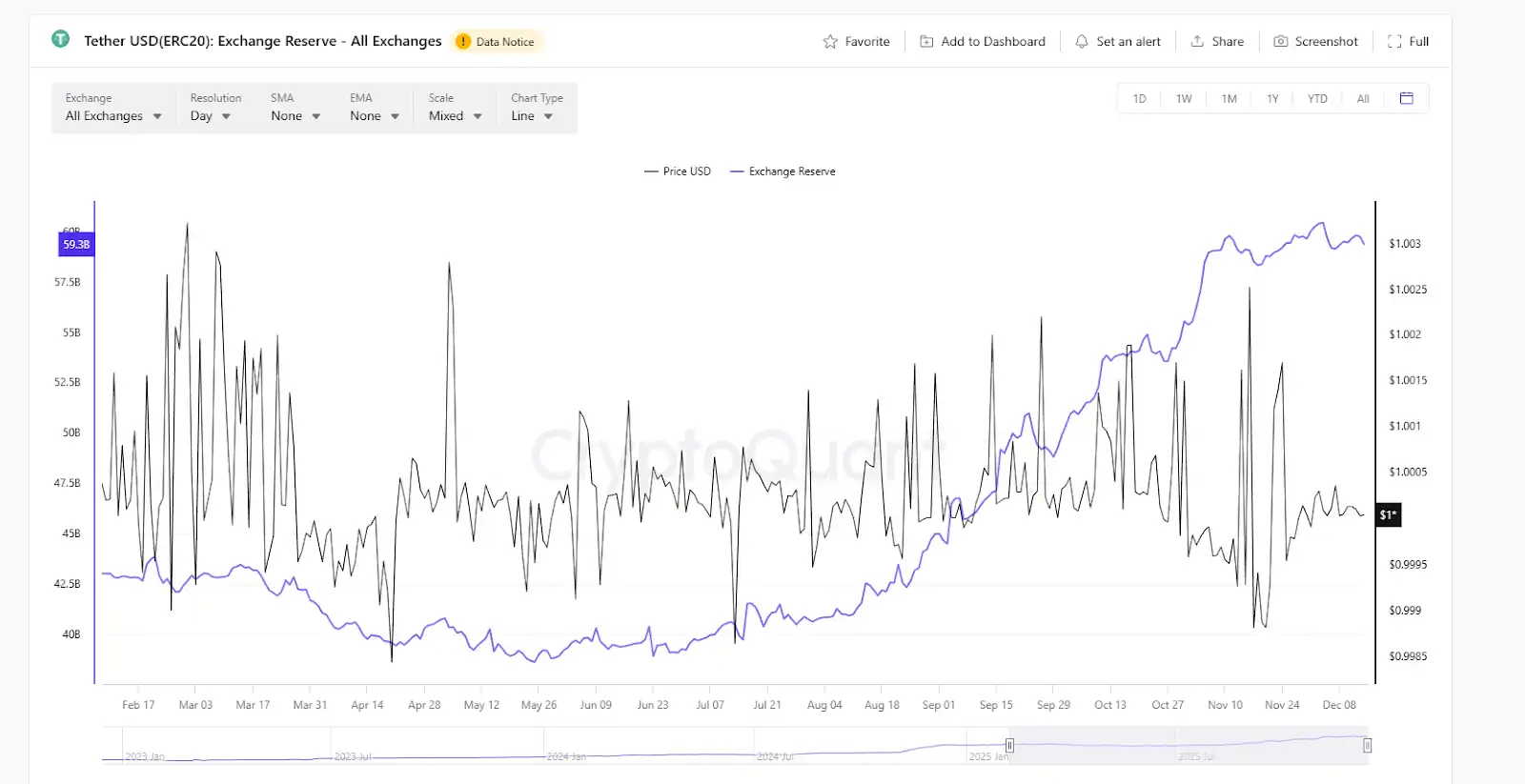

Theo dữ liệu từ CryptoQuant, dự trữ stablecoin USDT trên các sàn giao dịch trong năm nay luôn trong xu hướng tăng, và gần đây vẫn duy trì đà này. Vào ngày 4 tháng 12, dự trữ USDT trên các sàn giao dịch đạt đỉnh cao lịch sử, 60.4 tỷ USD. Và hiện tại vẫn duy trì ở mức cao 60 tỷ USD. Là công cụ định giá chính trên các sàn giao dịch không tuân thủ trong thị trường, việc dự trữ USDT trên sàn giao dịch tiếp tục tăng cho thấy một lượng lớn vốn đầu cơ vẫn đang trong trạng thái sẵn sàng đặt cược hoặc chuẩn bị mua vào đáy. Kết hợp với khối lượng nắm giữ hiện tại đang giảm, có thể cảm nhận một lượng lớn vốn đầu cơ đang trong trạng thái quan sát.

Trong khi đó, USDC lại thể hiện một bức tranh hoàn toàn khác. Từ cuối tháng 11, một lượng lớn USDC được rút khỏi các sàn giao dịch, dự trữ trên sàn giảm từ 15 tỷ USD xuống thẳng còn khoảng 9 tỷ USD, mức giảm đạt 40%. Với vai trò là stablecoin tuân thủ hàng đầu, người dùng chính của USDC phần lớn đến từ các tổ chức Mỹ, quỹ tuân thủ, v.v. Họ là đại diện cho phe tổ chức trên thị trường. Và hiện tại, rõ ràng nhóm người này đang tăng tốc rời sân.

Nhìn vào sự thay đổi một vào một ra của hai loại này, thị trường hiện tại dường như là các nhà đầu tư nhỏ lẻ và vốn đầu cơ đang chờ đợi mua đáy, trong khi các tổ chức tuân thủ lại đang rút lui. Điều này cũng hình thành kết luận tương tự như những thay đổi trên thị trường quyền chọn BTC đã nói ở trên. Tất nhiên, cũng có khả năng là do rủi ro giảm giá của thị trường, một lượng lớn vốn đang chuyển đổi nắm giữ tài sản mã hóa sang stablecoin để phòng ngừa rủi ro.

Trên thực tế, các dữ liệu và chỉ số đánh giá thị trường còn nhiều hơn những điều trên, nhưng nhìn chung hầu như đều đưa ra kết luận tương tự. Đó là thị trường sau cú lao dốc ngày 10.11 chưa thực sự được sửa chữa, những gì chúng ta thấy là một thị trường thiếu hụt thanh khoản, có sự phân hóa lớn giữa lực lượng chủ lực và nhà đầu tư nhỏ lẻ. Các nhà đầu tư nhỏ lẻ và vốn đầu cơ nắm giữ chip trong tay và quan sát trong sân, trong khi các tổ chức tuân thủ hoặc vốn chủ lực thì đang tăng tốc rút lui ở phía tài sản cơ sở, và trên thị trường quyền chọn trả phí bảo hiểm cao để xây dựng phòng tuyến bán (short).

Thị trường hiện tại, dường như không phải là đáy chuẩn bị bùng nổ, mà giống hơn một trận chiến phòng thủ "tổ chức rời sân, vốn đầu cơ đấu đá". Lúc này, việc theo dõi xem liệu đường phòng thủ 85,000 USD của các tổ chức bên dưới có bị xuyên thủng hay không, thực tế hơn nhiều so với việc kỳ vọng vào sự phá vỡ mốc 100,000 USD.