Lợi thế thông tin thực sự chỉ có một cách dùng: đặt cược trước khi người khác định giá.

Hai năm qua, tất cả mọi người đều lo lắng, cố gắng tìm câu trả lời cho cùng một câu hỏi, khối ngành AI tiếp theo sẽ tăng gì?

Lưu trữ, mô-đun quang học, cổ phiếu điện toán, cổ phiếu năng lượng, v.v., cứ vài tháng lại thay một câu chuyện kể, mỗi lần đều có người bỏ lỡ, mỗi lần đều có người nói lần sau chắc chắn.

Rất ít người hỏi một câu hỏi khác, những người hiểu rõ nhất về AI, họ đang đặt cược vào cái gì?

Nhóm người rời khỏi OpenAI này, tổng giá trị tài sản của họ đã tiến gần đến 10.000 tỷ đô la. Việc khởi nghiệp và đầu tư của họ, đang ở giai đoạn bắt đầu của kỷ nguyên AI tiếp theo.

Dario Amodei thành lập Anthropic, định giá tiềm năng 9000 tỷ. Ilya Sutskever với SSI không có sản phẩm, định giá 320 tỷ. Aravind Srinivas làm Perplexity, định giá 212 tỷ. Mira Murati với Thinking Machines Lab, định giá 120 tỷ.

Vì vậy, sản phẩm đầu ra quan trọng nhất của OpenAI trong vài năm qua, có lẽ không phải là GPT-4, mà là nhóm nhân viên nghỉ việc mà công ty đã đưa ra xã hội.

Trong số đó, Leopold Aschenbrenner - người trẻ tuổi nhất bị OpenAI sa thải, trở thành một trong những cái tên được trích dẫn nhiều nhất trên thị trường vốn trong hai năm qua.

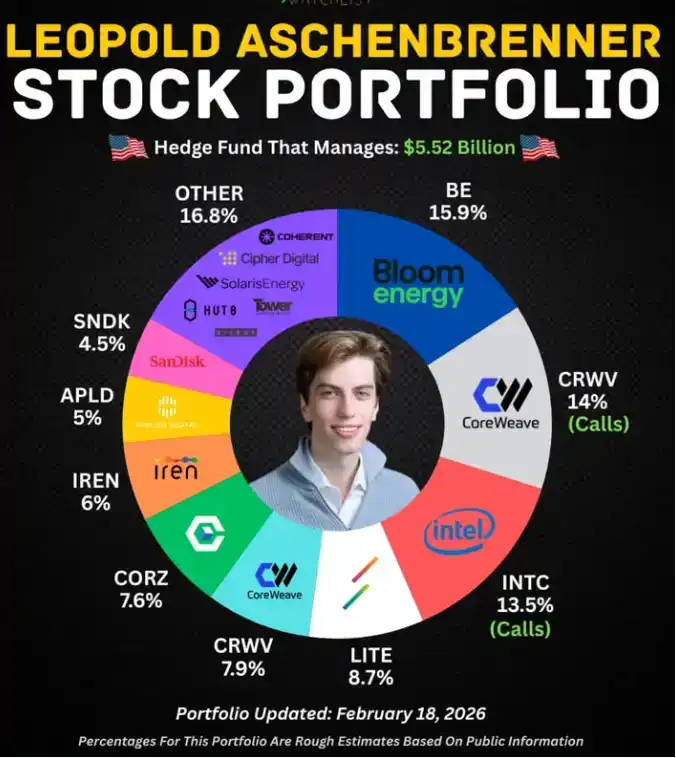

Kỷ lục huyền thoại, đã được truyền thông nhai đi nhai lại nhiều lần: 23 tuổi bị OpenAI đuổi việc, viết một báo cáo 165 trang mang tên "Situational Awareness", trong vòng một năm đã đòn bẩy quỹ phòng hộ từ 225 triệu USD lên 5,5 tỷ USD, tập trung đầu tư nặng vào điện hạt nhân và pin nhiên liệu, tất cả đều trúng.

Câu chuyện quá trọn vẹn, sự tương phản quá mạnh, kết quả quá thành công. Đến bây giờ, hễ nói đến logic đầu tư thời đại AI, anh gần như là người không thể bỏ qua.

Nhưng Leopold chỉ là người đầu tiên trong nhóm này được nhìn thấy.

Những người rời khỏi OpenAI, dần dần đã đi theo hai con đường.

Một là con đường của Ilya, Mira, Aravind: ra ngoài khởi nghiệp, huy động vốn khổng lồ, xông vào sản phẩm đột phá tiếp theo, giống hệt như mỗi lần thiên tài thung lũng Silicon ra đi.

Con đường kia yên tĩnh hơn nhiều: có một nhóm người đã chọn đặt cược, giao việc thực thi cho người khác, tự mình chuyên làm đánh giá.

Leopold đi theo hình thức cực đoan của con đường thứ hai.

Anh ra thị trường công khai, sử dụng góc nhìn của người vận hành trong ngành AI, tìm thấy tài sản bị định giá sai trong cổ phiếu năng lượng truyền thống, rồi mua vào với số lượng lớn. Anh không hiểu về năng lượng, nhưng anh biết AI cần đốt bao nhiêu điện, chỉ cần vậy là đủ. Nhận thức này không thể sao chép bằng cách đọc báo cáo hay tham gia hội nghị ngành, chỉ có ở trong vị trí đó mới có thể tích lũy được.

Ngoài con đường này, còn có một nhóm người khác, đang làm việc cùng logic nhưng hình thái khác: các quỹ quy mô nhỏ hơn, hoàn thành thẩm định trong vài giờ những việc người khác cần vài tháng, danh sách từ chối có giá trị hơn danh sách đầu tư. Họ tạo nên tầng lớp dễ bị bỏ qua nhất, cũng đáng nghiên cứu sâu nhất trong cuộc đại thoát ly này.

Đa số mọi người rời một công ty, mang theo kinh nghiệm làm việc. Người rời khỏi OpenAI, mang theo một bộ câu trả lời mà người khác còn chưa biết mình cần.

I. Không có Leopold thứ hai

Leopold tập trung đầu tư nặng, là công ty điện hạt nhân Vistra và công ty pin nhiên liệu Bloom Energy.

Sau khi cả hai đều trúng, vào cuối năm 2025, anh lần lượt điều chỉnh danh mục, bán hết Vistra, tập trung thêm vốn vào Bloom Energy và cơ sở hạ tầng trung tâm dữ liệu.

Phân tích viên năng lượng truyền thống nhìn vào hai cổ phiếu này, sẽ kéo kế hoạch mở rộng lưới điện, so sánh chính sách thuế carbon, xây mô hình tăng trưởng nhu cầu. Con đường của Leopold hoàn toàn khác.

Anh đã thấy quy mô phòng máy chủ tại OpenAI, thấy hóa đơn tiền điện để huấn luyện một mô hình hàng đầu, thấy các kỹ sư thảo luận tại sao thế hệ trung tâm dữ liệu tiếp theo phải đặt cạnh nhà máy điện hạt nhân. Những chi tiết này không có trong bất kỳ báo cáo tài chính nào, không có trong bất kỳ báo cáo phân tích nào, nhưng chúng hợp thành một kết luận về nhu cầu năng lượng, chân thực hơn bất kỳ mô hình nào.

Cách đánh này trong giới đầu tư gọi là "Lợi thế nhận thức xuyên ngành": dịch thông tin nội bộ của một ngành, thành tài sản bị đánh giá thấp trong ngành khác.

Trước đây, đây là đặc quyền của các quỹ phòng hộ vĩ mô hàng đầu, dựa vào tầm nhìn toàn cục của nền kinh tế vĩ mô toàn cầu.

Leopold đã làm một việc chính xác hơn: anh dùng góc nhìn của người vận hành ngành AI, tìm thấy lỗ hổng định giá trễ trên thị trường công khai năng lượng truyền thống.

Con đường này rất khó sao chép.

II. Zero Shot: Thứ giá trị nhất là danh sách từ chối đó

Người sáng lập quỹ Zero Shot Evan Morikawa, cũng xuất thân từ OpenAI, nền tảng kỹ thuật cũng vững chắc, anh ta đi làm VC.

Cùng là cựu thành viên, con đường hoàn toàn khác.

Khả năng đánh giá của Leopold, đến từ trải nghiệm cụ thể tại vị trí cốt lõi nhất của AI, là cảm nhận trực tiếp về chi phí huấn luyện mô hình, quy hoạch trung tâm dữ liệu, nhu cầu năng lượng, chỉ có ngồi ở vị trí đó mới tích lũy được, không có nút tua nhanh. Trong các vị trí cốt lõi của OpenAI, người thực sự đủ tư cách làm bài toán này, rất ít.

Tháng 4 năm nay, một quỹ mới quy mô 100 triệu USD lặng lẽ lộ diện, tên là Zero Shot.

Đây là một thuật ngữ trong huấn luyện AI, chỉ việc mô hình trả lời trực tiếp mà không nhìn thấy bất kỳ mẫu nào.

Ba nhà đồng sáng lập đến từ OpenAI: cựu trưởng nhóm kỹ thuật ứng dụng DALL-E và ChatGPT Evan Morikawa, kỹ sư gợi ý ban đầu của OpenAI Andrew Mayne, cùng cựu nhà nghiên cứu kiêm kỹ sư Shawn Jain.

Họ đã đầu tư vào ba công ty: công ty quy trình làm việc doanh nghiệp AI Worktrace, công ty robot nhà máy tăng cường AI Foundry Robotics, và một dự án khác vẫn đang ẩn mình.

100 triệu USD, đặt trong các quỹ AI hàng trăm tỷ ngày nay, là một con số nhỏ.

Nhưng nói về những lĩnh vực họ từ chối đầu tư, sẽ giải thích rõ hơn vấn đề.

Mayne công khai cho biết, anh ta bi quan với đa số công cụ "lập trình theo cảm xúc", loại sản phẩm giúp bạn viết mã bằng ngôn ngữ tự nhiên.

Lý do cũng khá trực tiếp, anh biết OpenAI nội bộ đã tích lũy gì trong hướng lập trình, biết hào bảo vệ của loại công cụ này sẽ bị mô hình cơ bản xóa tan trong thời gian ngắn thế nào. Morikawa thì giữ khoảng cách với nhiều "công ty dữ liệu video lấy con người làm trung tâm" trong lĩnh vực robot, những doanh nghiệp chuyên thu thập dữ liệu hành động con người để huấn luyện robot, theo anh, hướng công nghệ này sẽ đâm đầu vào tường.

Hai đánh giá này, VC bình thường không đưa ra được.

Họ chưa từng ở đầu nguồn thông tin, chưa thấy những cuộc thảo luận nội bộ đó, nên không thể đánh giá con đường nào là đường chết.

Lợi thế của Zero Shot nằm trong danh sách từ chối. Trong một thị trường mà tất cả mọi người đều hô hào khởi nghiệp AI, biết đâu là hố, còn giá trị hơn biết nên đặt cược vào ai. Người đã đào mỏ, cầm một báo cáo dẫm phải mìn còn hữu dụng hơn bản đồ kho báu.

Họ cố tình kiểm soát quy mô ở mức 100 triệu USD, lý do rất cụ thể.

Họ biết rõ lợi thế của mình giá trị nhất ở giai đoạn nào: giai đoạn đầu khi lộ trình công nghệ chưa hội tụ. Ở giai đoạn đó, người biết nội tình có thể một mắt phân biệt con đường nào có thể đi được.

Đợi dự án đi đến vòng C, vòng D, dữ liệu tài chính và thông tin công khai sẽ che phủ lợi thế thông tin, lá bài này sẽ hết tác dụng.

Quy mô càng lớn, càng cần đuổi theo "lĩnh vực lớn có tính chắc chắn", càng là dùng cách đánh của người khác để chiến đấu.

100 triệu, là đánh giá trung thực về ranh giới lợi thế của họ.

III. Làm thiên thần là một môn kinh doanh khác

Mira Murati và Quỹ Zero Shot, đều đã đầu tư vào Worktrace của đồng nghiệp cũ OpenAI Angela Jiang, một công ty tối ưu hóa quy trình làm việc doanh nghiệp bằng AI.

Nhưng logic đầu tư vững chắc hơn "quan hệ tốt".

Mira đã thấy cách Angela đưa ra quyết định trong môi trường áp lực cao tại OpenAI, thấy đánh giá của cô về ranh giới sản phẩm AI, thấy năng lực thực thi của cô trong các ràng buộc thực tế. Những thứ này, hai giờ thuyết trình của người sáng lập không thể diễn tả được, điều tra thẩm định kỹ lưỡng đến đâu cũng không khôi phục được.

Angela không cần thuyết phục Mira tin tưởng cô, vì Mira đã hình thành đánh giá từ lâu. Chi phí thông tin đầu tư thiên thần tiệm cận bằng không, nhưng chất lượng thông tin vượt xa mức trung bình thị trường.

Bánh đà lớn hơn, nằm ở Sam Altman.

Theo báo cáo, Altman sẽ quyết định có đầu tư theo hay không trong vòng vài giờ sau khi nghe tin nhân viên cũ khởi nghiệp, sau đó chồng thêm nguồn vốn của Quỹ Khởi nghiệp OpenAI và lượng lớn tài nguyên API.

Bản thân ông không nắm giữ cổ phần OpenAI, nhưng mỗi thành công của cựu thành viên, đều mở rộng cửa vào dữ liệu, kênh phân phối và ảnh hưởng chính sách của OpenAI. Ông đang dùng vốn để duy trì một hệ sinh thái không thuộc về mình, nhưng liên tục đền đáp mình. Đây là một loại cổ phần vô hình, nhưng thực sự đang sinh lãi kép.

Hệ sinh thái này, khiến nhiều người hiểu lầm là sự sưởi ấm giữa đồng nghiệp cũ.

Đem so sánh nó với Hội Tam Hoàng PayPal, sự khác biệt sẽ rất rõ ràng.

Sức mạnh gắn kết của Hội Tam Hoàng PayPal đến từ khổ nạn chung: cùng chống chọi chiến tranh thanh toán, cùng trải qua việc eBay mua lại, cùng hình thành tình đồng đội trong thời khắc suýt chết đó. Sự tin tưởng này là thật, nhưng đánh giá về tương lai của họ là riêng biệt. Thiel làm vốn mạo hiểm, Musk chế tạo tên lửa, Hoffman xây dựng mạng xã hội, đường đi tản mát.

Thứ gắn kết cựu thành viên OpenAI lại với nhau, là sự đặt cược chung về tương lai: AGI sẽ đến, cửa sổ cơ hội có hạn, hiện tại là thời cơ ngàn năm có một để bố cục. Sức thúc đẩy của niềm tin bền vững hơn tình cảm, vì nó trực tiếp kết nối với lợi ích, hướng đặt cược của mỗi người một khi đúng, toàn bộ mạng lưới sẽ được hưởng lợi.

Điều này cũng khiến ngưỡng vào của vòng tròn này trở nên vi diệu.

Sản phẩm đủ tốt, huy động tiền của nhóm người này không thành vấn đề. Nhưng nếu bạn hoài nghi về tương lai của AI, hoặc logic khởi nghiệp của bạn xây dựng trên tiền đề "AGI còn rất xa", dù sản phẩm có xuất sắc đến đâu, cũng khó nhận được tấm séc của nhóm người này.

Bất đồng quan điểm thế giới, sẽ kết thúc cuộc trò chuyện trước khi bắt tay.

IV. Từ Người Xây Dựng đến Nhà Đầu Tư

Hướng đi của cựu thành viên OpenAI, tổng hợp lại là ba loại.

Ilya, Aravind, Mira đều chọn khởi nghiệp.

Nhưng cùng là khởi nghiệp, làm việc hoàn toàn khác nhau. Aravind đang làm một môn kinh doanh tiêu dùng cạnh tranh khốc liệt, Mira đang làm nền tảng công cụ, SSI của Ilya thậm chí không có sản phẩm, nhận định giá 320 tỷ, đặt cược vào chính hai chữ "an toàn".

Leopold và Zero Shot chọn đầu tư.

Leopold ra thị trường công khai, Zero Shot làm VC giai đoạn đầu, cả hai đều là biến đánh giá thành vốn, chứ không phải tự mình thực thi. Đây là thiểu số trong cựu thành viên OpenAI, nhưng thiểu số này đáng được nhìn riêng: một người sẵn sàng đặt cược mà không tự mình làm, thường có nghĩa đánh giá về kết quả của anh ta, đã đủ rõ ràng đến mức không cần dùng hành động để khám phá.

Mọi người thường cho rằng, hình thức biểu đạt cao nhất của thiên tài là sáng tạo. Nhưng nhóm người này đã đưa ra một đáp án khác: khi đánh giá đủ rõ ràng, phân tán nhận thức đặt cược vào nhiều hướng, để người có năng lực thực thi đi xây dựng, là lựa chọn hiệu quả hơn.

Báo cáo của Leopold tên là "Nhận thức Tình huống", thuật ngữ quân sự, chỉ khả năng cảm nhận toàn cục chiến trường thời gian thực của phi công.

Nhận thức tình huống của phi công quyết định thao tác hai giây sau của anh ta, mất nó đồng nghĩa với tử vong. Thứ mà nhóm người này mang ra từ OpenAI, chính là nhận thức tình huống đối với chiến trường AI này. Họ biết xu hướng chiến cục, biết đâu là cao địa, biết hào nào dẫn đến đường chết.

Việc họ làm bây giờ, chính là bố trận dựa trên đó.

Những người thông minh nhất thời đại bắt đầu chọn ALL IN, chứng tỏ câu trả lời theo cách nhìn của họ đã đủ rõ ràng, rõ ràng đến mức không cần dựa vào hành động để kiểm chứng nữa.