Tác giả: David, Deep Tide TechFlow

Hôm nay thấy một tin: Polygon đã cắt giảm khoảng 30% nhân viên.

Dù Polygon không chính thức thông báo, nhưng CEO Marc Boiron trong một cuộc phỏng vấn đã thừa nhận việc sa thải, đồng thời nói rằng do có đội ngũ mới được mua lại gia nhập, tổng số nhân sự sẽ ổn định.

Trên mạng xã hội cũng có nhân viên bị sa thải đăng bài, gián tiếp xác nhận sự việc.

Nhưng cũng trong tuần này, Polygon từng thông báo chi 250 triệu USD mua hai công ty. Vừa sa thải vừa chi tiền lớn, có hơi kỳ lạ không?

Nếu chỉ thu hẹp đơn thuần, sẽ không đồng thời bỏ ra 2.5 tỷ để mua lại. Nếu mở rộng, cũng không cắt 30% người. Nhìn hai việc cùng lúc, giống như đang thay máu hơn.

Sa thải người của các bộ phận kinh doanh cũ, chỗ trống dành cho đội ngũ mới mua về.

2.5 tỷ mua là giấy phép và kênh thanh toán

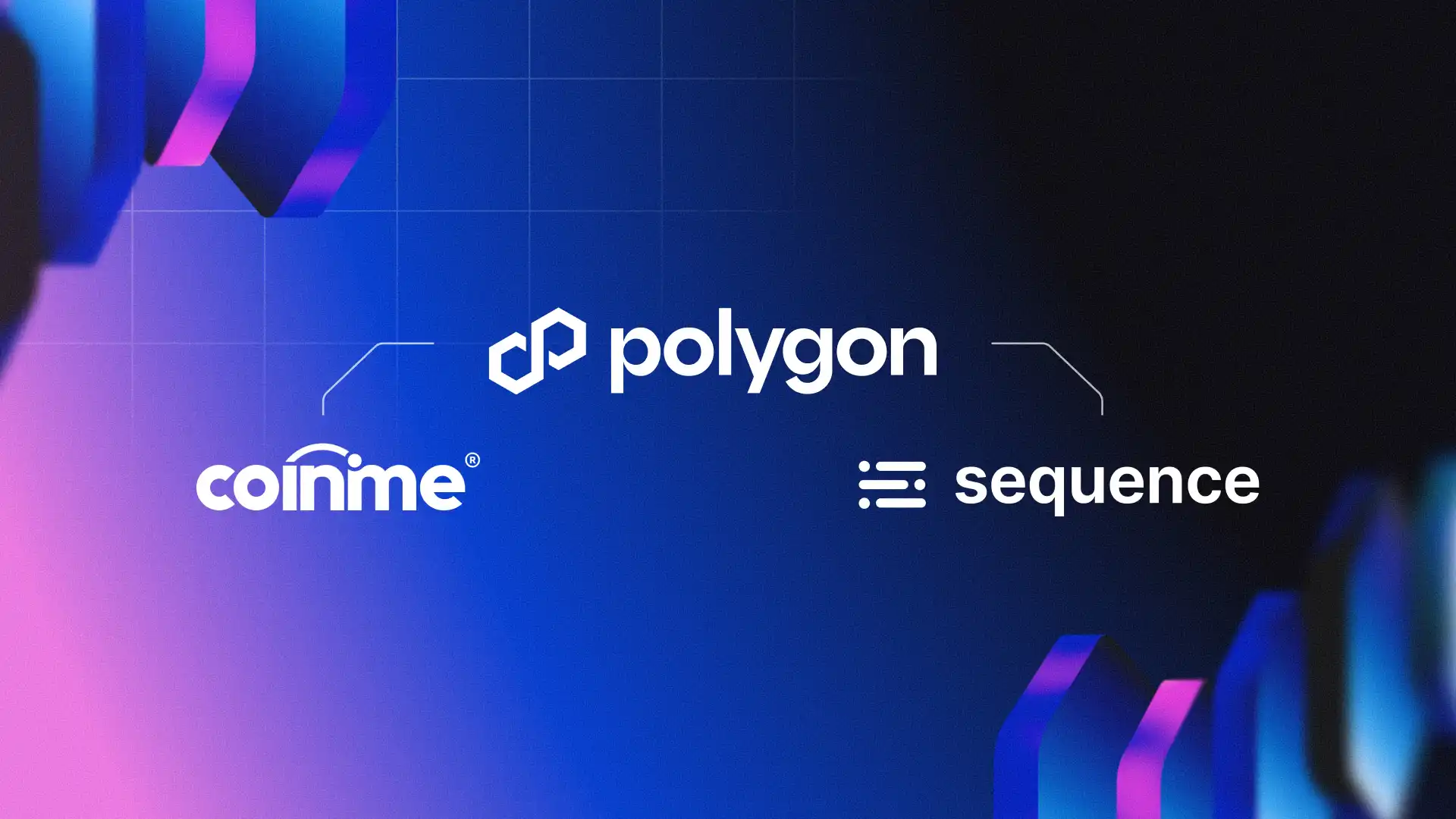

Hai công ty bị mua lại, một tên Coinme, một tên Sequence.

Coinme là công ty cũ thành lập 2014, làm kênh chuyển đổi giữa tiền pháp định và tiền mã hóa, vận hành máy ATM crypto tại hơn 50,000 điểm bán lẻ ở Mỹ. Tài sản giá trị nhất của nó là giấy phép, nắm giữ giấy phép chuyển tiền của 48 bang. Thứ này ở Mỹ rất khó lấy, các công ty như PayPal, Stripe mất nhiều năm mới凑 đủ.

Sequence làm cơ sở hạ tầng ví và định tuyến đa chain. Nói đơn giản là để người dùng không phải tự xử lý các rắc rối như bridge, đổi Gas, chuyển tiền đa chain một click. Khách hàng của nó bao gồm Polygon, Immutable, Arbitrum các chain này, còn có hợp tác phân phối với Google Cloud.

Hai thương vụ mua lại cộng lại 250 triệu USD. Polygon đặt tên cho bộ này là 「Open Money Stack」, định vị là middleware thanh toán stablecoin, muốn bán cho khách hàng B2B như ngân hàng, công ty thanh toán, nhà chuyển tiền.

Logic tôi hiểu là thế này:

Coinme cung cấp kênh vào/ra tiền pháp định compliant, Sequence cung cấp ví dễ dùng và khả năng cross-chain, chain của chính Polygon cung cấp tầng settlement. Ba mảnh ghép lại, là một cơ sở hạ tầng thanh toán stablecoin hoàn chỉnh.

Vấn đề là, tại sao Polygon làm cái này?

Con đường L2, Polygon đã khó đi tiếp

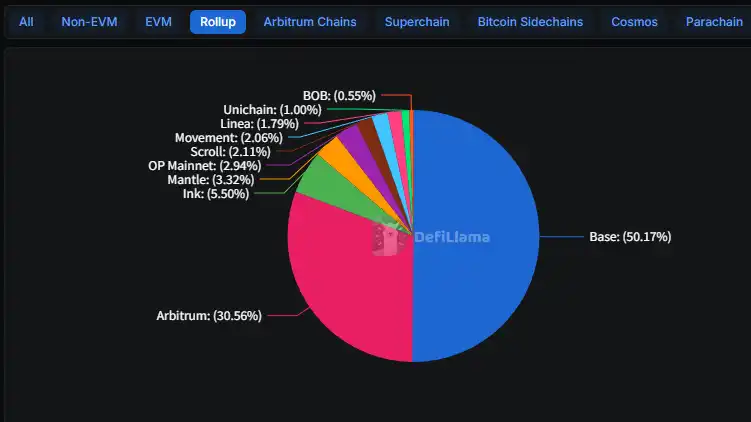

Tình hình 2025 rất rõ, Base thắng.

L2 này của Coinbase, từ 3.1 tỷ USD TVL đầu năm ngoái tăng lên 5.6 tỷ, chiếm 50% cả sân chơi L2. Arbitrum giữ được 30% nhưng cơ bản không tăng trưởng. Mấy chục L2 còn lại, phần lớn sau khi airdrop xong không ai dùng.

Base thắng ở đâu? Coinbase có hơn trăm triệu user đăng ký, bất kỳ tính năng sản phẩm nào lên, user tự nhiên tới.

Ví dụ, giao thức cho vay Morpho trên Base,存款 từ 354 triệu USD đầu năm ngoái tăng lên 2 tỷ hiện nay, nguyên nhân cốt lõi là nó được tích hợp vào App Coinbase. User mở App là dùng được, căn bản không cần biết L2 là gì, Morpho là gì.

Polygon không có cửa vào kiểu này. Năm 2024 nó cũng từng sa thải một lần, lúc đó cắt 20%, đó là co lại bear market, mọi người đều đang cắt giảm.

Lần này không giống, trên sổ sách có tiền vẫn cắt, nói rõ là chủ động chọn đổi hướng.

Nhớ trước đây, Polygon kể chuyện enterprise adoption, như搞加速器 với Disney, kế hoạch membership NFT, Meta铸造 trên Instagram, avatar Reddit vân vân.

Bốn năm qua, những hợp tác đó phần lớn im hơi lặng tiếng. Kế hoạch Odyssey của Starbucks năm ngoái cũng đóng cửa.

Tiếp tục đánh chính diện với Base ở sân chơi L2, Polygon hầu như không có cửa thắng. Khoảng cách công nghệ có thể đuổi, cửa vào user không đuổi được. Thà ở một chiến trường không thắng nổi耗着, không bằng đi tìm cơ hội mới.

Thanh toán stablecoin là hướng tốt, nhưng rất chật

Thanh toán stablecoin, đúng là thị trường đang tăng.

2025 tổng vốn hóa stablecoin qua 300 tỷ USD, nhiều hơn năm trước 45%. Công dụng cũng thay đổi, từ trước chủ yếu chuyển tiền giữa các sàn, mở rộng đến các场景 như跨境支付, tài chính doanh nghiệp, phát lương.

Nhưng thị trường này đã rất chật.

Stripe năm ngoái chi 1.1 tỷ USD mua công ty cơ sở hạ tầng stablecoin Bridge, gần đây lại giành được quyền phát hành stablecoin USDH trên Hyperliquid. PYUSD của PayPal, trên Solana đã chiếm 7% thị phần stablecoin.

Circle tự mình đang đẩy Payments Network. JPMorgan, Wells Fargo, Bank of America các ngân hàng lớn đang组联盟 chuẩn bị phát stablecoin riêng.

Người sáng lập Polygon Sandeep Nailwal tiếp受 Fortune phỏng vấn nói, lần mua lại này khiến Polygon và Stripe hình thành quan hệ cạnh tranh.

Nói thật câu này hơi to.

Stripe mua tốn 1.1 tỷ, Polygon tốn 250 triệu. Stripe có vài triệu merchant, khách hàng của Polygon chủ yếu là developer. Quan trọng nhất, Stripe tích lũy quan hệ ngân hàng và giấy phép thanh toán十几 năm.

Đánh cứng的话, đây không phải đối thủ cùng lượng级.

Nhưng Polygon có thể押注的是另一种打法. Stripe muốn ăn stablecoin vào vòng kín của mình, để merchant vẫn dùng Stripe, chỉ tầng settlement换成 stablecoin, nhanh hơn rẻ hơn.

Polygon muốn làm的是开放的基础设施, để bất kỳ ngân hàng, công ty thanh toán nào都可以在上面搭自己的业务.

Một cái là垂直整合 một cái là水平切入. Hai mode này chưa chắc cạnh tranh trực tiếp, nhưng đang抢同一批 khách hàng的注意力.

Đổi cách sống, tiền đồ chưa biết

Cuối cùng nói lại, ngành crypto hai năm nay sa thải không lạ.

OpenSea cắt 50%, Yuga Labs, Chainalysis đều đang co lại. ConsenSys năm ngoái cắt 20%, năm nay lại cắt. Phần lớn là co lại被动, sổ không còn tiền, sống sót trước đã.

Polygon không giống lắm. Sổ có tiền, vẫn có thể lấy ra 250 triệu làm mua lại, nhưng vẫn chọn cắt 30% người.

Thay máu đổi cách sống, nhưng cũng có risk.

Coinme mà Polygon mua, core business là crypto ATM, trải máy tại hơn 50,000 điểm bán lẻ toàn nước Mỹ, để user拿现金买币、拿币换现金.

Rắc rối在于,生意去年出了事.

Cơ quan quản lý California phạt Coinme 300,000 USD, lý do là ATM để user rút vượt hạn mức, vi phạm上限每日 1000 USD. Washington州更狠, trực tiếp ra lệnh cấm, tháng 12 năm ngoái mới解除.

CEO Polygon từng nói tình hình compliant của Coinme 「vượt yêu cầu」. Nhưng xử phạt quản lý là白纸黑字的, lời đẹp改变不了这一点.

Lại对应 những việc này vào token,叙事 của token $POL cũng变了.

Trước đây là chain được dùng càng nhiều, POL càng có giá trị. Sau mua lại, mỗi giao dịch của Coinme抽佣, đây là doanh thu真金白银, không phải token叙事. Chính thức nói dự kiến mỗi năm làm được trên 100 triệu USD.

Nếu thực làm được, Polygon就可能从「协议」变成「公司」, có doanh thu, có lợi nhuận, có điểm neo định giá.这在加密行业是稀缺物种.

Tuy nhiên, tốc độ下场 của传统金融明显加快, cửa sổ留给加密原生公司 đang thu hẹp.

Trong ngành có cách nói,叫熊市建设,牛市收割.

Vấn đề của Polygon bây giờ là, nó vẫn đang建设,但牛市的收割者可能已经不是它了.