Nguồn: Kiến Vi Tri Chú Tạp Đàm

Chiến lược thị trường toàn cầu JP Morgan: Hàng hóa đang gửi tín hiệu gì cho chúng ta? Ngày 5 tháng 2 năm 2026

Khởi đầu hỗn loạn vào đầu tháng Hai đặt ra một câu hỏi: Biến động trên thị trường hàng hóa là dấu hiệu báo trước của xu hướng tương lai, hay chỉ là một đợt điều chỉnh?

Chúng tôi cho rằng đây là một đợt điều chỉnh lành mạnh, chứ không phải điểm ngoặt xu hướng, tạo cơ hội mua vào cho kim loại, đồng thời dự báo nhóm ngành năng lượng sẽ giảm thêm.

Mặc dù tăng trưởng toàn cầu đang phục hồi và hoạt động sản xuất cũng đang chuyển hướng, tạo ra sự hỗ trợ từ phía cầu, nhưng sự phân hóa giữa năng lượng và kim loại chủ yếu bắt nguồn từ các động thái cung ứng khác nhau.

Từ vàng, bạc đến đồng và bitcoin, tất cả giá hàng hóa đều lao dốc vào thứ Sáu tuần trước, đây là biến động thị trường đáng chú ý nhất kể từ tháng 11 năm ngoái. Vàng trải qua đợt giảm mạnh nhất trong một ngày kể từ năm 1983, giảm hơn 9%, trong khi bạc lao dốc 26%, lập mức giảm một ngày lớn nhất từ trước đến nay. Hợp đồng tương lai ngũ cốc và gia súc cũng sụp đổ do biến động trên thị trường kim loại quý.

Đợt bán tháo tiếp tục đến thứ Hai, thị trường năng lượng chịu áp lực: Giá khí đốt toàn cầu sụp đổ, giá dầu ghi nhận mức giảm mạnh nhất trong sáu tháng. Sau khi các sàn giao dịch ở Mỹ và Trung Quốc tăng yêu cầu ký quỹ, đợt bán tháo kim loại quý tăng tốc, cộng với làn sóng bán tháo theo mùa trước Tết Nguyên đán, làm trầm trọng thêm đà giảm.

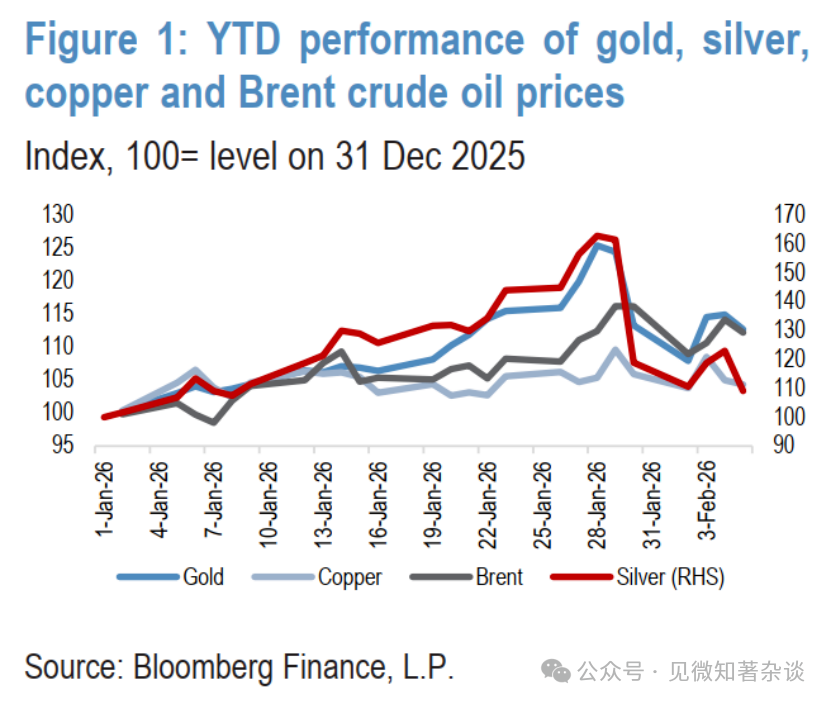

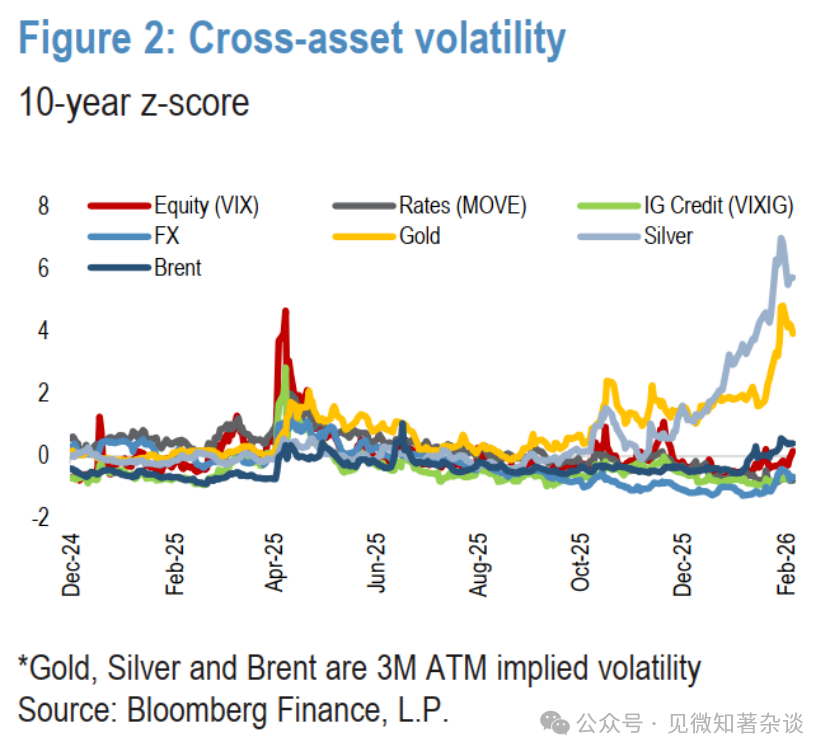

Nhìn chung, hàng hóa mất gần 8% trong ba ngày lao dốc tàn khốc, với giá khí đốt tự nhiên Mỹ giảm 57%, bạc giảm 33%, vàng giảm 13%, cả đồng và dầu đều giảm 7%. Sự biến động mạnh mẽ này kéo dài đến giữa tuần, giá cả phục hồi sau đó lại giảm do giao dịch dao động (Hình 1 và Hình 2). Hàng hóa giảm kéo theo hợp đồng tương lai chỉ số chứng khoán Mỹ đi xuống, trong khi cổ phiếu châu Á vào thứ Hai đã chịu mức giảm hai ngày tồi tệ nhất kể từ tháng Tư năm ngoái.

Hình 1: Biểu hiện tính từ đầu năm của giá vàng, bạc, đồng Shanghai và dầu Brent

Hình 2: Độ biến động chéo tài sản giá trị z 10 năm

Khởi đầu hỗn loạn của tuần này đặt ra một câu hỏi: Đợt bán tháo hàng hóa là dấu hiệu báo trước của xu hướng tương lai, hay chỉ là một đợt điều chỉnh?

Chúng tôi cho rằng đây không phải là một điểm ngoặt, mà là một đợt điều chỉnh lành mạnh, là cơ hội mua vào cho kim loại, trong khi năng lượng sẽ có thêm đợt bán tháo.

1. Luận điểm đầu tiên xoay quanh sự phục hồi tăng trưởng toàn cầu

Kể từ quý IV năm ngoái, thị trường toàn cầu đã có một sự luân chuyển thuận chu kỳ rõ rệt, điều này được phản ánh trên thị trường kim loại, cổ phiếu và ngoại hối. Sự phục hồi này là kết quả trực tiếp của:

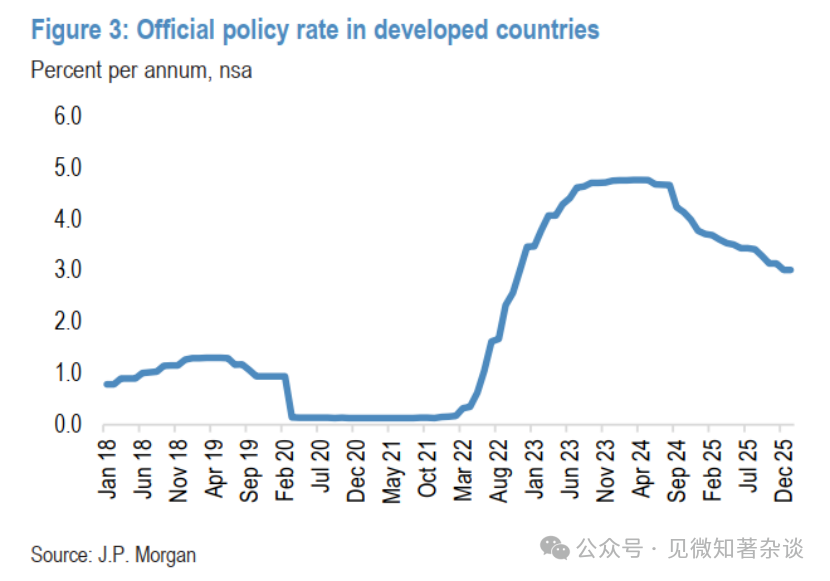

· Chính sách tiền tệ ít hạn chế hơn ở các nước phát triển (Hình 3)

· Chính sách tài khóa mở rộng ở hầu hết các nền kinh tế lớn. Tại Mỹ, Văn phòng Ngân sách Quốc hội dự báo, các biện pháp lập pháp như "Đạo luật Tốt đẹp" sẽ thúc đẩy tăng trưởng Mỹ thêm 0,9%. Chính sách tài khóa mở rộng không chỉ riêng Mỹ. Quỹ Tiền tệ Quốc tế ước tính, các biện pháp tài khóa sẽ thúc đẩy tăng trưởng Đức 1%, Nhật Bản 0,5% vào năm 2026. Suy cho cùng, chính sách tài khóa của các nền kinh tế G3 sẽ được mở rộng mạnh mẽ trong các quý tới.

· Với những cơn gió ngược từ chiến tranh thương mại và hạn chế nhập cư giảm bớt, có những chất xúc tác tăng trưởng và lạm phát đáng kể ở Mỹ. Chi tiêu mạnh mẽ cho AI và trung tâm dữ liệu, cùng giá cổ phiếu AI cao, đang thúc đẩy hiệu ứng của cải của người tiêu dùng. Những thuận lợi bổ sung bao gồm đồng USD giảm giá và (cho đến gần đây) giá dầu giảm, cùng với sự kích thích kinh tế từ việc tổ chức World Cup và các hoạt động liên quan đến kỷ niệm 250 năm thành lập nước Mỹ.

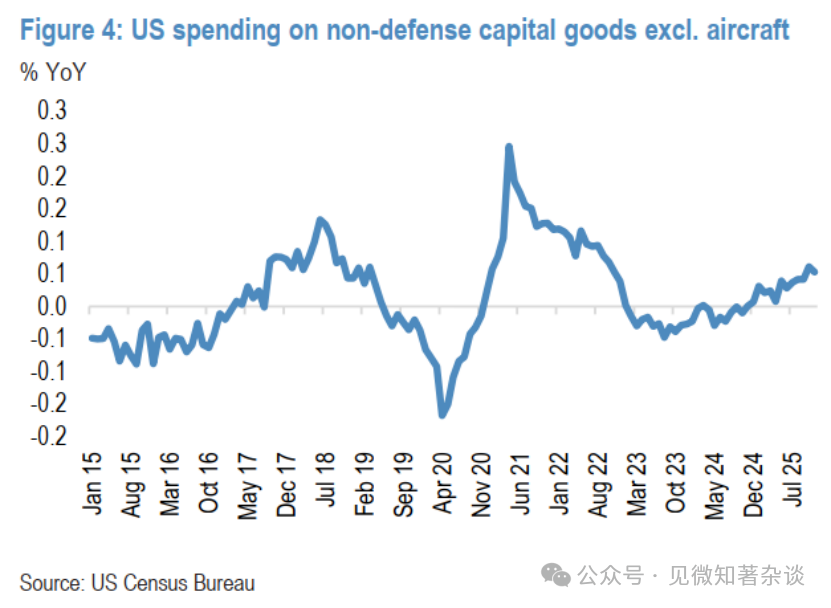

"Đạo luật Tốt đẹp" hỗ trợ thêm triển vọng thông qua cắt giảm thuế cho tiền làm thêm giờ và tiêu dùng, tăng tín dụng thuế cho trẻ em và gia hạn khấu hao hoàn toàn cho thiết bị và nhà máy, những biện pháp này đang làm tăng khoản hoàn thuế cho hộ gia đình và thúc đẩy sự bùng nổ chi tiêu vốn (Hình 4).

Hình 3: Lãi suất chính sách chính thức của các nước phát triển

Hình 4: Chi tiêu vốn cho hàng hóa phi quốc phòng (không bao gồm máy bay) của Mỹ

2. Hoạt động sản xuất toàn cầu đang chuyển hướng

Dữ liệu PMI gần đây xác nhận rằng sự phục hồi tăng trưởng toàn cầu đang diễn ra và mở rộng, được hỗ trợ bởi chính sách tiền tệ nới lỏng toàn cầu và sự bùng nổ đầu tư công nghệ, việc số lượng các nền kinh tế báo cáo sản lượng tăng lên đặc biệt đáng khích lệ. Ở các thị trường phát triển, Mỹ ghi nhận số liệu ISM sản xuất mạnh nhất kể từ tháng 8 năm 2022, Nhật Bản có sự cải thiện đáng kể và Tây Âu cũng mạnh mẽ hơn rõ rệt. Mặc dù PMI sản lượng của Trung Quốc về cơ bản không thay đổi, nhưng châu Á mới nổi ngoài Trung Quốc - một chỉ báo then chốt - đã tăng trưởng mạnh. Nhìn chung, PMI toàn cầu đang hoạt động với tốc độ vững chắc, trên xu hướng, và việc đơn đặt hàng mới tăng lên cung cấp tín hiệu tích cực cho tính bền vững của sự phục hồi.

3. Xét đến sự đánh giá lại về tăng trưởng toàn cầu, giao dịch tái lạm phát năm 2026 đã triển khai, hàng hóa, nguyên vật liệu và cổ phiếu công nghiệp thể hiện tốt

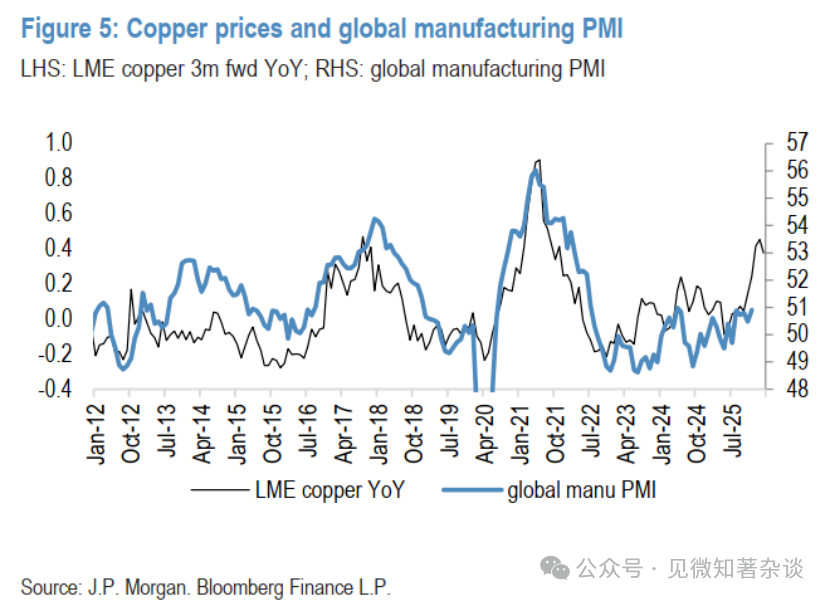

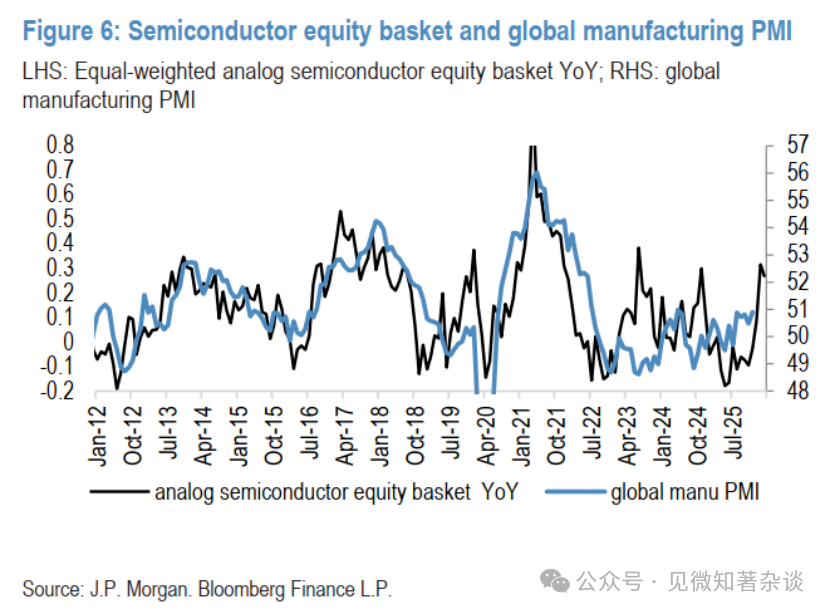

Theo mối quan hệ lịch sử giữa giá đồng và PMI sản xuất toàn cầu trong mười lăm năm qua, mức tăng giá đồng gần đây ngụ ý chỉ số PMI gần 53 - cao hơn nhiều so với dữ liệu mới nhất khoảng 50,5, và cũng lạc quan hơn bất kỳ thị trường nhạy cảm chu kỳ nào khác mà chúng tôi theo dõi. Mặc dù hiệu suất theo năm của đồng có thể phóng đại sự lạc quan thuận chu kỳ của thị trường, nhưng cũng có một mức độ lạc quan rõ ràng ở các thị trường khác. Ví dụ, một rổ cổ phiếu bán dẫn mô phỏng (cho thấy sức giải thích tương tự trong cùng thời kỳ, R-bình phương khoảng 0,42) ngụ ý rằng PMI sẽ tăng lên khoảng 52 vào cuối quý I/2026. Xu hướng tăng liên tục của rổ cổ phiếu này sau khi phá vỡ phạm vi nhiều năm cho thấy thành phần thuận chu kỳ trong xu hướng thị trường vẫn mạnh mẽ, bất chấp sự đảo chiều ngắn hạn gần đây của kim loại (Hình 5 và Hình 6).

Hình 5: Giá đồng và PMI sản xuất toàn cầu

Hình 6: Rổ cổ phiếu bán dẫn và PMI sản xuất toàn cầu

4. Tuy nhiên, những điểm tương đồng trong nội bộ hàng hóa kết thúc ở đây

Đợt điều chỉnh mạnh giá kim loại quý vào tuần trước được kích hoạt bởi sự phục hồi của đồng USD (sau khi Kevin Warsh được đề cử làm Chủ tịch Fed tiếp theo), nhưng mức độ nghiêm trọng của đợt điều chỉnh phần lớn là do việc thanh lý nhanh chóng khối lượng lớn vị thế mua đã được thiết lập nhanh chóng sau hai tuần tăng tốc và kéo dài không bền vững của giá. Nói ngắn gọn, giá đã đi quá xa, quá nhanh, các chỉ báo động lượng ngắn hạn nhảy vọt lên mức hiếm thấy trên thị trường kim loại quý.

Ngược lại, mức tăng 11% của chỉ số Năng lượng Bloomberg tính từ đầu năm được thúc đẩy bởi các yếu tố tạm thời như thời tiết và leo thang địa chính trị. Những cơn bão mùa đông quy mô lớn và nhiệt độ đóng băng ở một số vùng của Mỹ đã làm gián đoạn sản xuất và thúc đẩy nhu cầu nhiên liệu sưởi ấm, trong khi thời tiết lạnh giá ở châu Âu làm xáo trộn việc xếp dầu và làm cạn kiệt dự trữ khí đốt. Tuy nhiên, tác động lớn nhất đến giá dầu là sự leo thang căng thẳng với Iran, mà chúng tôi dự đoán sẽ không kéo dài do năm nay là năm bầu cử giữa kỳ của Mỹ.

Xuyên qua sự biến động hiện tại, chúng tôi vẫn lạc quan với vàng và đồng, đồng thời duy trì triển vọng giá năng lượng đi xuống - sự phân hóa này chủ yếu được thúc đẩy bởi các động thái cung ứng khác nhau.

5. Kiên định lạc quan với vàng; đỉnh cơ bản của đồng vẫn ở phía sau

Kiên định lạc quan với vàng. Như chúng ta đã thấy trong sáu tháng qua, đợt tăng dài hạn này của vàng không phải là tuyến tính, và tương lai cũng sẽ không như vậy, chúng tôi vẫn coi những đợt điều chỉnh như thế này là lành mạnh và cần thiết, không phải là thách thức đối với quan điểm cấu trúc lạc quan của chúng tôi. Trên thực tế, do vàng vẫn là một công cụ phòng ngừa rủi ro danh mục đầu tư năng động, đa diện và có câu chuyện cấu trúc rõ ràng, chúng tôi đã thấy xuất hiện hoạt động mua vào khi giá giảm trên thực tế.

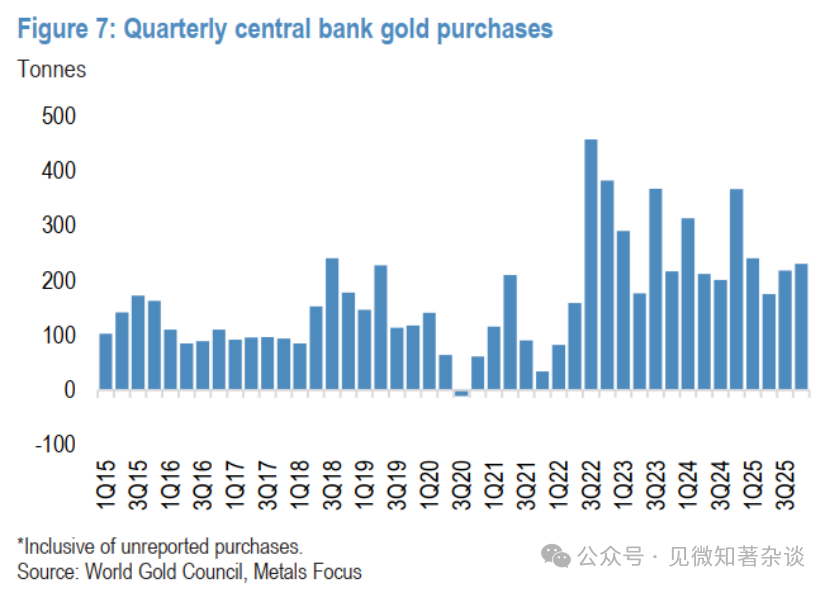

Bên cạnh sự hỗ trợ gần đây từ các nhà đầu tư bán lẻ, chúng tôi tiếp tục kỳ vọng các ngân hàng trung ương cũng sẽ kiên định, trở thành người mua vào quan trọng khi giá giảm, chúng tôi hiện dự báo lượng mua ròng chính thức trong năm nay sẽ đạt 800 tấn vàng, vẫn cao hơn 70% so với mức trước năm 2022 (Hình 7).

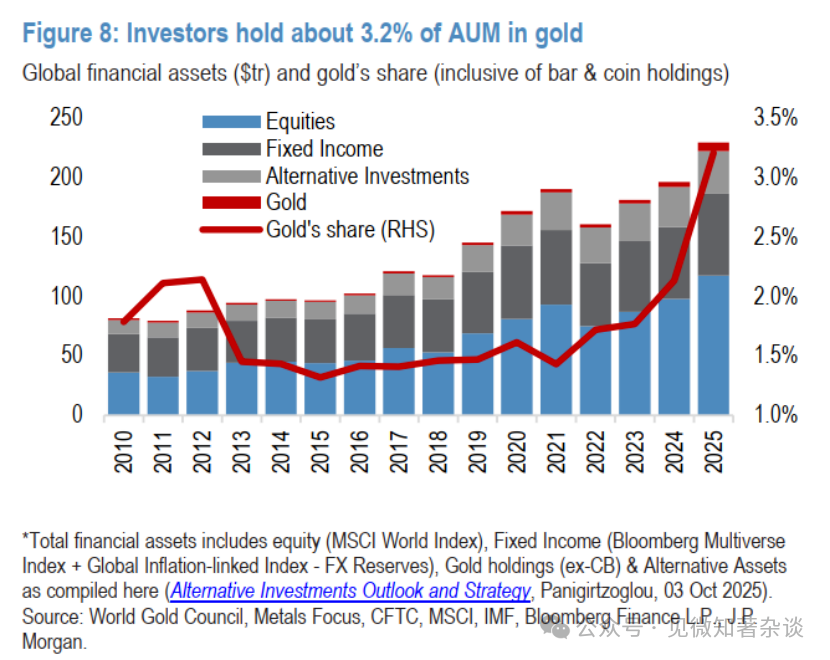

Nhìn chung, chúng tôi tiếp tục thấy không gian cho xu hướng đa dạng hóa vàng vẫn còn, vì trong môi trường tài sản thực thể tiếp tục hoạt động tốt hơn tài sản trên giấy, chúng tôi dự kiến nhu cầu từ ngân hàng trung ương và nhà đầu tư trong năm nay sẽ đủ để cuối cùng đẩy giá vàng lên mức 6.300 USD mỗi ounce vào cuối năm 2026 (Hình 8).

Hình 7: Lượng mua vàng hàng quý của ngân hàng trung ương

Hình 8: Nhà đầu tư nắm giữ khoảng 3,2% AUM là vàng

Thận trọng hơn với bạc do rủi ro điều chỉnh vượt mức hai chiều trong ngắn hạn.

Bạc là một thị trường nhỏ hơn, biến động nhiều hơn vàng, đồng thời thiếu ngân hàng trung ương với tư cách là người mua vào cấu trúc khi giá giảm, chúng tôi lo ngại hơn về khả năng xảy ra đợt rửa sâu hơn trong ngắn hạn. Diễn biến giá vào thứ Năm (tính đến thời điểm viết bài, bạc giảm khoảng 10% trong ngày) đã minh họa rõ ràng cho rủi ro này. Mặc dù chúng tôi không cho rằng giá vàng và bạc sẽ hoàn toàn tách rời hoặc hủy tương quan trong trung hạn, nhưng chúng tôi thực sự cho rằng định giá bạc hiện vẫn cao hơn so với vàng, có nguy cơ điều chỉnh lớn hơn trong những ngày toàn bộ nhóm ngành kim loại quý chịu áp lực.

Tuy nhiên, mặc dù chúng tôi cho rằng việc tái tham gia cần thận trọng hơn so với bức tranh rõ ràng hơn của vàng, nhưng chúng tôi vẫn cho rằng bạc có một đáy tương đối cao trong ngắn hạn (khoảng 75-80 USD mỗi ounce trong vài quý tới) và giá cuối cùng sẽ phục hồi trở lại mức trung bình khoảng 90 USD mỗo ounce vào đầu năm sau, vì ngay cả khi đã tăng quá mức trong quá trình đuổi kịp vàng, bạc khó có thể từ bỏ hoàn toàn mức tăng của mình và tách rời khỏi kim loại chị em.

Hoạt động mua vào khi giá giảm hiện đang hỗ trợ giá đồng; đỉnh cơ bản vẫn đang hình thành.

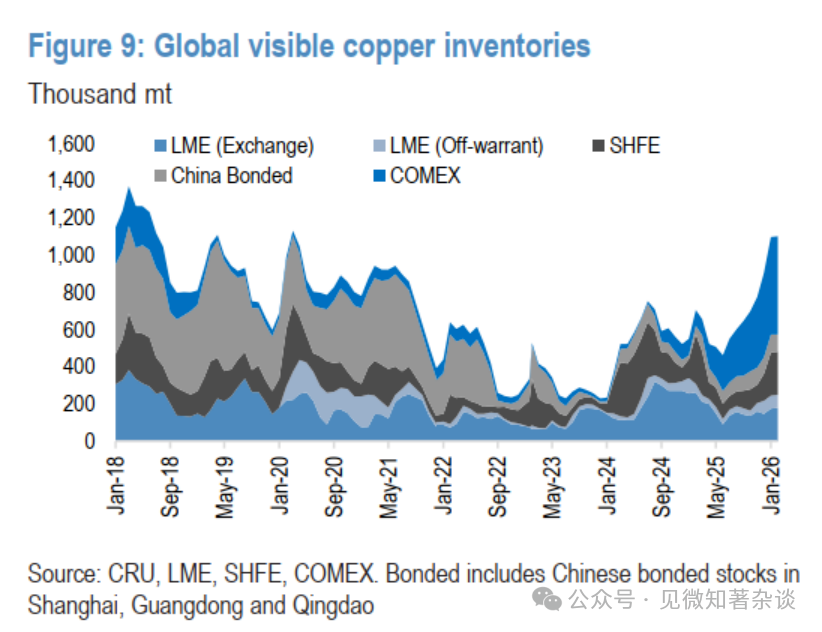

Đồng cũng bị cuốn vào cơn sốt kim loại gần đây, đã vượt qua mốc 14.000 USD mỗi tấn vào tuần trước, sau đó điều chỉnh giảm cùng với phần còn lại của nhóm ngành. Mặc dù cơ bản yếu hiện tại không hỗ trợ cho đợt tăng vọt trước đó, nhưng chúng tôi vẫn cho rằng thị trường đồng có tiềm năng lớn về sự sai lệch gia tăng và xuất hiện một động thái lạc quan hơn trong những tháng tới (Hình 9).

Chúng tôi vẫn cho rằng chính quyền Trump rất có khả năng sẽ áp dụng thuế nhập khẩu đồng tinh luyện theo từng giai đoạn, được công bố ý định vào khoảng giữa năm, với mức thuế có hiệu lực từ tháng 1 năm 2027. Điều này đến lượt nó sẽ mở lại cánh cửa chênh lệch giá COMEX/LME, một lần nữa thu hút lượng lớn đồng nhập khẩu vào Mỹ.

Hơn nữa, do chúng tôi cho rằng sự yếu kém của nhu cầu Trung Quốc trong vài tháng qua chủ yếu là do nhu cầu bị trì hoãn (cố gắng chờ giá giảm), chứ không phải là sự suy giảm cấu trúc đáng lo ngại hơn về tiêu dùng cuối cùng của Trung Quốc, chúng tôi dự đoán một kịch bản trong đó người tiêu dùng Trung Quốc cuối cùng sẽ cần chấp nhận giá cao hơn vào cuối năm nay để thu hút lượng đồng cần thiết trở lại trong nước.

Hình 9: Tồn kho đồng toàn cầu có thể nhìn thấy

Hình 10: Tỷ suất lợi nhuận hàng tuần của đồng kỳ hạn ba tháng LME trong các môi trường tồn kho đăng ký LME khác nhau

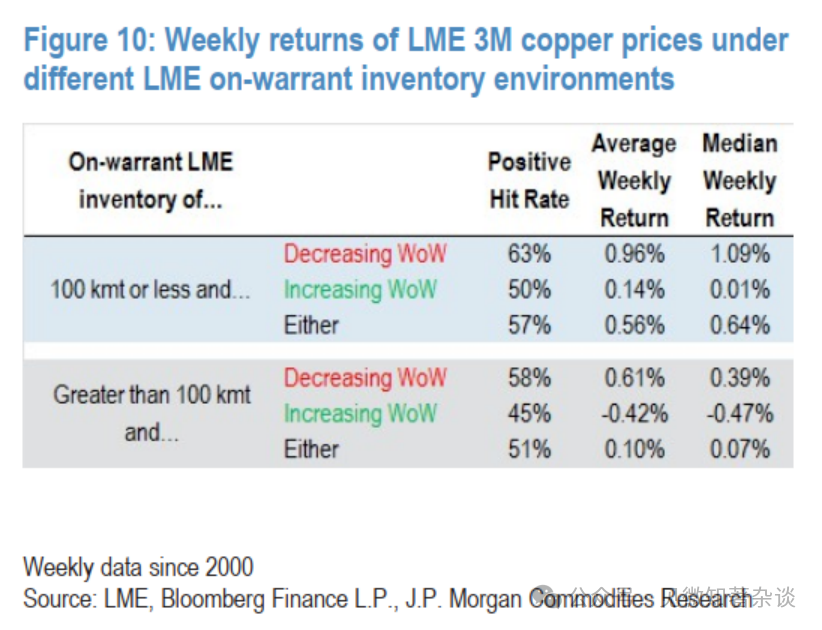

Tiềm năng nhu cầu chung từ cả Mỹ và Trung Quốc vào khoảng giữa năm tiếp tục khiến rủi ro nghiêng về việc tồn kho đồng LME sẽ giảm xuống mức cực thấp vào cuối năm nay, do đó có thể đẩy giá giao ngay tăng vọt mạnh, vượt xa mức giá trung bình hàng quý cơ sở 12.500 USD mỗi tấn của chúng tôi cho quý II/2025, và có thể hướng tới 15.000 USD mỗi tấn trở lên khi đường cong LME đi vào tình trạng khan hiếm giao ngay sâu (Hình 10).

Đồng thời, xét đến rủi ro này, sự tập trung cao độ vào an ninh cung ứng và sự cần thiết của đồng và các khoáng sản quan trọng khác đối với chuỗi cung ứng, cũng như sự ưa thích thuận chu kỳ rộng hơn của nhà đầu tư, ý chí mua vào khi giá đồng giảm vẫn rất lớn, hiện đang tạo ra một đáy cho giá vào khoảng 12.500 USD mỗi tấn.

6. Giá dầu bao gồm phí bảo hiểm địa chính trị 7 USD mỗi thùng, nên quay trở lại giá trị hợp lý

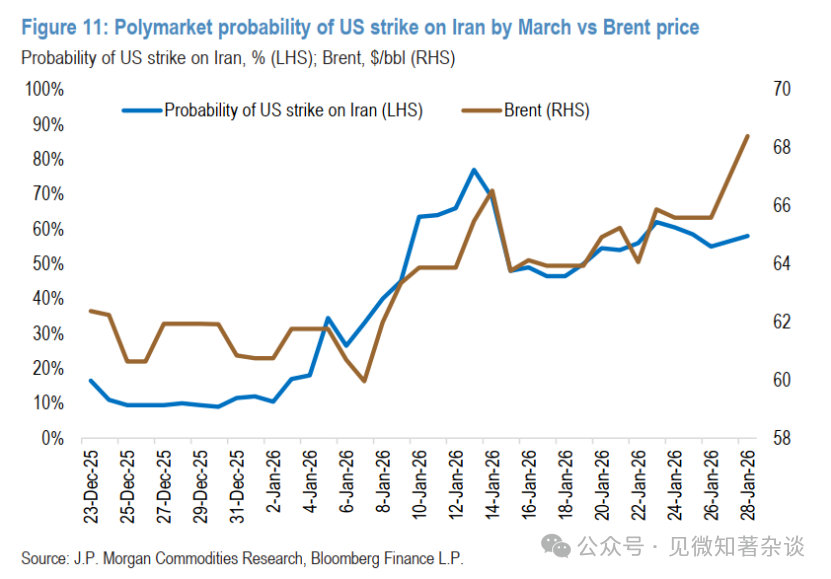

Thời tiết lạnh giá đã làm giảm nguồn cung và tăng nhu cầu dầu, trong tuần cuối cùng của tháng 1 đã thêm khoảng 2 USD mỗi thùng vào phí bảo hiểm cho giá dầu. Sản lượng của Kazakhstan và Mỹ giờ đây có thể phục hồi hoàn toàn trong vài ngày, và lượng xuất khẩu của Nga cũng đã gần mức bình thường. Tuy nhiên, giá dầu vẫn cao hơn khoảng 7 USD mỗi thùng so với giá trị hợp lý, mức phí bảo hiểm này gần như hoàn toàn là do sự leo thang căng thẳng giữa Washington và Tehran, ngày 29 tháng 1 năm 2026 (Hình 11).

Sau nhiều tuần đối đầu (bao gồm việc quân đội Mỹ bắn hạ một máy bay không người lái của Iran gần tàu sân bay Mỹ và Hải quân Iran quấy rối tàu buôn), hai bên đã đồng ý nối lại các cuộc đàm phán gián tiếp vào thứ Sáu tại Oman. Iran nhấn mạnh các cuộc thảo luận nên nghiêm túc giới hạn về vấn đề hạt nhân, trong khi Mỹ thúc đẩy một chương trình nghị sự rộng hơn, liên quan đến việc hạn chế kho vũ khí tên lửa đạn đạo của Tehran, chấm dứt sự hỗ trợ của họ cho các lực lượng ủy nhiệm trong khu vực và vấn đề đối xử với người dân của họ.

Hình 11: Dự đoán của Polymarket về xác suất Mỹ tấn công Iran trước tháng 3 so với giá dầu Brent

Tổng thống Trump đã gửi cảnh báo thẳng thắn đến lãnh đạo Iran và triển khai significant lực lượng Mỹ đến khu vực, làm tăng lo ngại về leo thang tình hình, mặc dù các quốc gia vùng Vịnh và các cường quốc khu vực khác thúc giục ngoại giao và cảnh báo không nên gây chiến. Giới lãnh đạo Iran đang đối mặt với cuộc khủng hoảng kinh tế và xã hội trong nước nghiêm trọng, dường như sẵn sàng đàm phán "công bằng và công lý", nhưng những khác biệt cốt lõi vẫn tồn tại.

Xét đến lạm phát cao của Mỹ và cuộc bầu cử giữa kỳ năm nay, chúng tôi dự đoán cuộc đối đầu này sẽ không dẫn đến gián đoạn nguồn cung dầu lâu dài. Nếu thực sự xảy ra hành động quân sự, chúng tôi dự đoán nó sẽ có mục tiêu, tránh cơ sở hạ tầng sản xuất và xuất khẩu dầu của Iran. Do khu vực gần các tuyến đường vận chuyển năng lượng trọng yếu, đợt tăng giá dầu ngắn hạn do địa chính trị có thể kéo dài, nhưng cuối cùng những điều này sẽ giảm bớt, để lại những cơ bản thị trường toàn cầu tiềm ẩn yếu kém.

Chúng tôi dự báo nhu cầu tăng trưởng mạnh trong năm nay, nhưng dự kiến tốc độ tăng trưởng nguồn cung toàn cầu sẽ gấp ba lần nhu cầu, với một nửa mức tăng trưởng nguồn cung đến từ các nhà sản xuất ngoài OPEC+ - được thúc đẩy bởi sự phát triển mạnh mẽ ngoài khơi và đà liên tục của khí đá phiến toàn cầu.

7. Khí đốt tự nhiên - Đó là một mùa đông lạnh giá (và điều chỉnh vị thế)

Vào tháng Một, một cơn bão hoàn hảo đã tấn công thị trường khí đốt toàn cầu, đẩy giá khí đốt lên một chuyến tàu lượn siêu tốc. Tháng này đặc trưng bởi sự thay đổi nhanh chóng của dự báo thời tiết, cùng với mức tồn kho ở mức thấp kỷ lục và sự điều chỉnh vị thế của các nhà đầu tư ở châu Âu, đã đẩy nhanh hơn nữa biến động giá. Hợp đồng TTF tháng Hai được định giá ở mức 40,1 euro/MWh - tăng 40% so với tháng Một và tăng gần 50% so với mức thấp gần đây vào ngày 16 tháng 12 năm 2025. Đồng thời, hợp đồng Henry Hub tháng Hai được định giá ở mức 7,46 USD/MMBtu, chỉ trong bảy ngày giao dịch đã tăng hơn gấp đôi, đạt mức cao chưa từng thấy kể từ năm 2022.

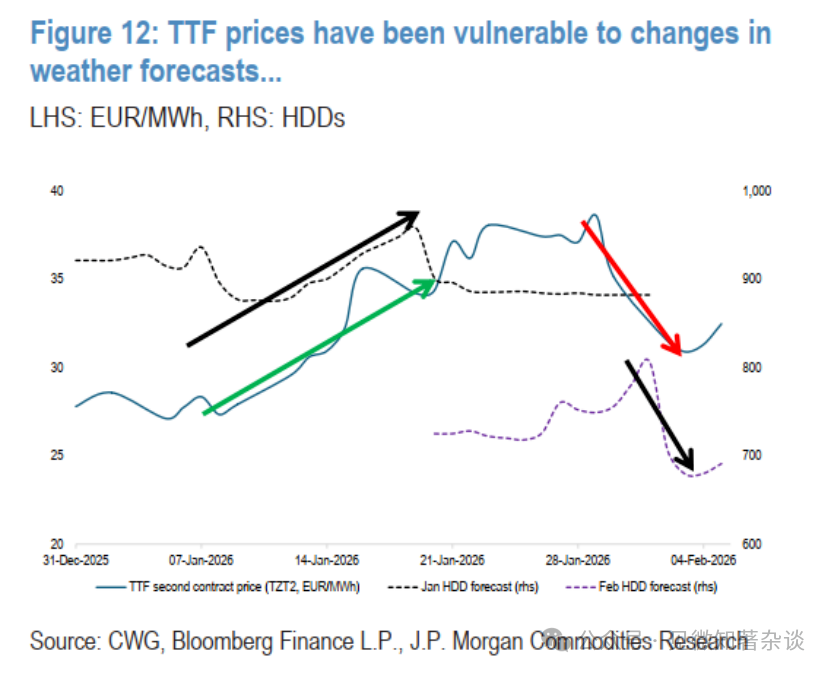

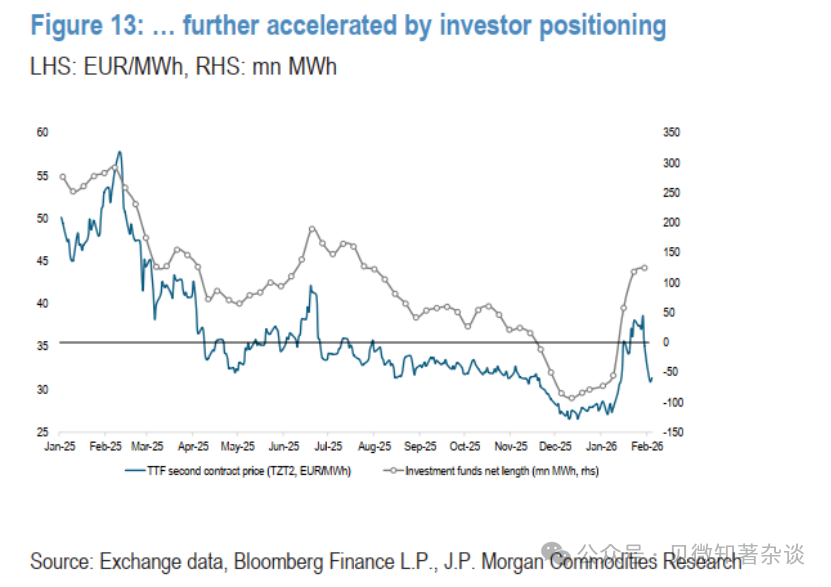

Giá khí đốt châu Âu tăng vọt lên mức cao nhất trong một năm, là kết quả của thời tiết lạnh giá, tồn kho cạn kiệt và vị thế thị trường. Giá TTF trước đó đã chạm mức thấp gần đây vào giữa tháng 12, do kỳ vọng lại một mùa đông ấm hơn bình thường và sự lạc quan về nguồn cung LNG mới năm 2026 đã dẫn đến - theo chúng tôi - sự tự mãn của thị trường. Tâm lý này được phản ánh trong hành vi của nhà đầu tư: vị thế lần đầu tiên chuyển sang trạng thái bán khống kể từ tháng 3 năm 2024, và vị thế bán khống tiếp tục tăng trong suốt tháng 12, đạt -93 triệu MWh, mức thấp nhất kể từ năm 2020.

Tuy nhiên, khi các mô hình thời tiết trở nên không ổn định, số ngày sưởi ấm dự kiến trong tháng Một bắt đầu tăng từ tuần thứ hai của tháng, câu chuyện đã thay đổi (Hình 12). Giá TTF tăng vọt do tồn kho cực thấp và nhu cầu khí đốt cho sưởi ấm và phát điện tăng lên ("Baby, It's (Still) Cold Outside", ngày 13 tháng 1 năm 2026). Giá ổn định ở mức khoảng 40 euro/MWh, được hỗ trợ bởi đợt lạnh kéo dài ở Mỹ và lo ngại về gián đoạn nguồn cung LNG của Mỹ do đóng băng ngừng sản xuất, nhu cầu trong nước tăng mạnh và bão nghiêm trọng. Khi triển vọng thời tiết trên cả hai bờ Đại Tây Dương trở lại bình thường, hợp đồng TTF tháng Ba đã giảm từ 39,3 euro/MWh vào ngày 30 tháng 1 xuống còn khoảng 33 euro/MWh vào ngày 3 tháng 2 (Hình 13).

Hình 12: Giá TTF dễ bị ảnh hưởng bởi thay đổi dự báo thời tiết...

Hình 13: ...và được tăng tốc bởi điều chỉnh vị thế của nhà đầu tư

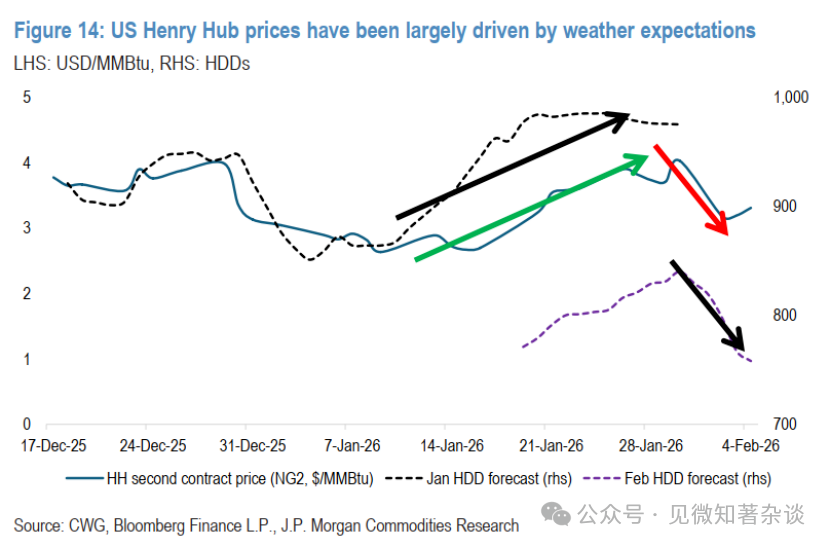

Khí đốt tự nhiên Mỹ tham gia vào đợt tăng giá vào cuối tháng, khi đợt lạnh tràn qua cả nước. Giá khởi đầu năm ở mức tương đối thấp, hợp đồng tháng Hai giao dịch dưới 4 USD/MMBtu và giảm xuống 3,10 USD vào ngày 16 tháng 1, sau đó tăng vọt, cuối cùng định giá ở mức 7,46 USD vào ngày 28 tháng 1. Trong thời gian này, dự báo HDD tháng Một đã tăng mạnh từ khoảng 900 HDD lên 985 HDD, lần lượt vượt quá mức trung bình 10 năm là 891 HDD và mức trung bình 30 năm là 933 HDD. Dự báo thời tiết lạnh giá cũng kéo dài đến tháng Hai, dự báo tăng từ 771 HDD vào ngày 19 tháng 1 lên mức cao nhất là 840 HDD vào ngày 30 tháng 1.

Tuy nhiên, triển vọng thời tiết tuần này đã thay đổi đáng kể, lần này chuyển sang các điều kiện ấm hơn. Để phản ứng, giá đã điều chỉnh giảm mạnh, hợp đồng tháng Ba giảm từ 4,03 USD/MMBtu vào ngày 30 tháng 1 xuống còn 3,25 USD/MMBtu tại thời điểm viết bài (Hình 14).

Hình 14: Giá Henry Hub Mỹ chủ yếu được thúc đẩy bởi dự báo thời tiết