World Cup 2026 Mỹ-Canada-Mexico sắp khai mạc vào ngày 11 tháng 6. Từ lâu, trên thị trường đã lan truyền câu chuyện về "Lời nguyền World Cup", tức là trong thời gian diễn ra World Cup, các thị trường chứng khoán chính toàn cầu thường có biểu hiện yếu ớt, khối lượng giao dịch co lại đáng kể.

Cho dù bạn đã chuẩn bị bia, đậu phộng sẵn sàng để xem trận đấu, hay lên kế hoạch vừa xem bóng đá vừa tranh đấu trên thị trường, chúng ta đều có thể xem xét liệu "Lời nguyền World Cup" có thực sự tồn tại? Đằng sau dữ liệu, những nguyên nhân nào dẫn đến hiện tượng này?

Nhìn từ dữ liệu về "Lời nguyền World Cup"

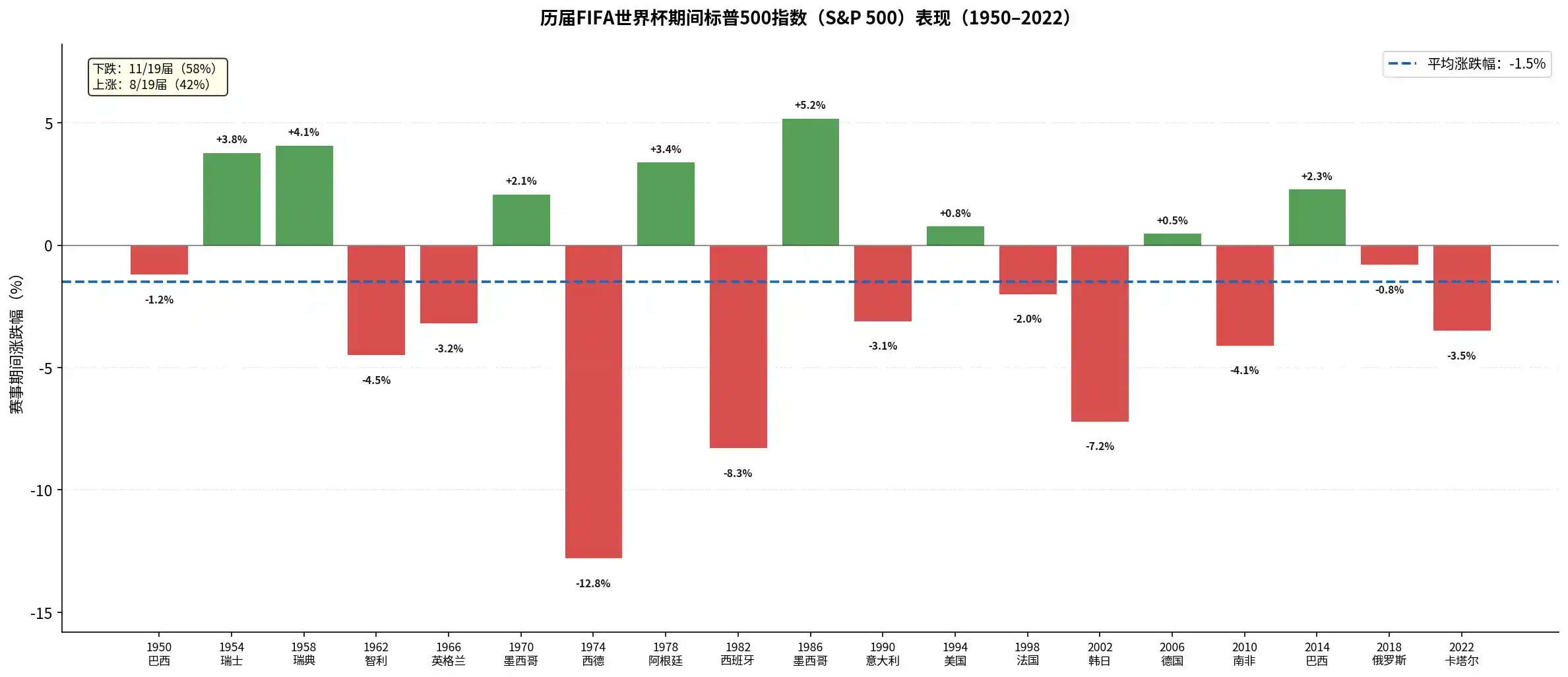

Nhìn từ dữ liệu lịch sử, biểu hiện của các thị trường chứng khoán chính toàn cầu trong kỳ World Cup thường không tốt. Lấy chỉ số S&P 500 của Mỹ làm ví dụ, trong 19 kỳ World Cup từ năm 1950 đến 2022, tỷ suất lợi nhuận kỳ vọng trung bình của chỉ số S&P 500 trong thời gian diễn ra World Cup là khoảng -1.5% đến -2.11%.

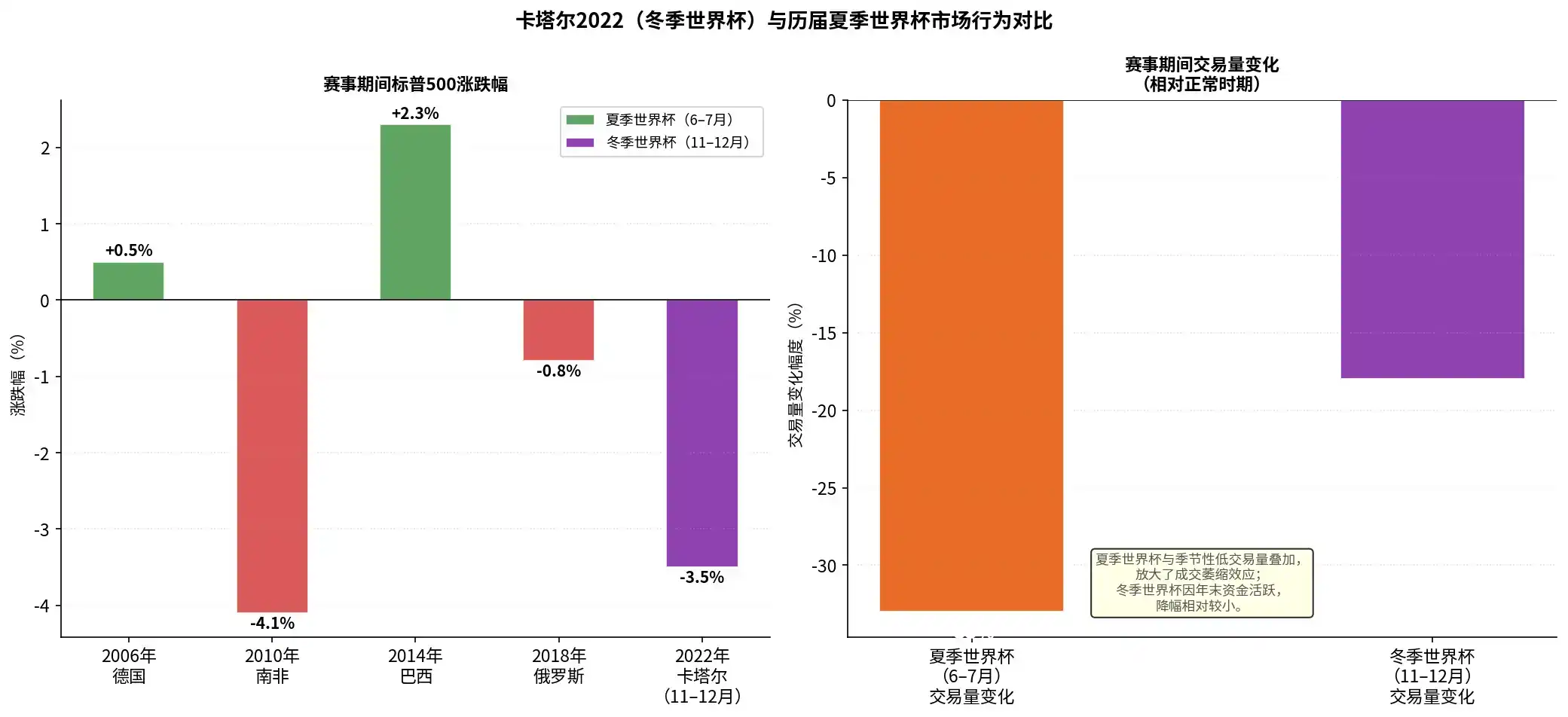

Như hình trên cho thấy, trong 19 kỳ World Cup trước đây, chỉ số S&P 500 có 11 lần ghi nhận lợi nhuận âm (chiếm 58%). Đặc biệt trong những năm gần đây, thị trường chứng khoán Mỹ đều giảm trong các kỳ World Cup Nam Phi 2010 (-4.1%), Nga 2018 (-0.8%) và Qatar 2022 (-3.5%).

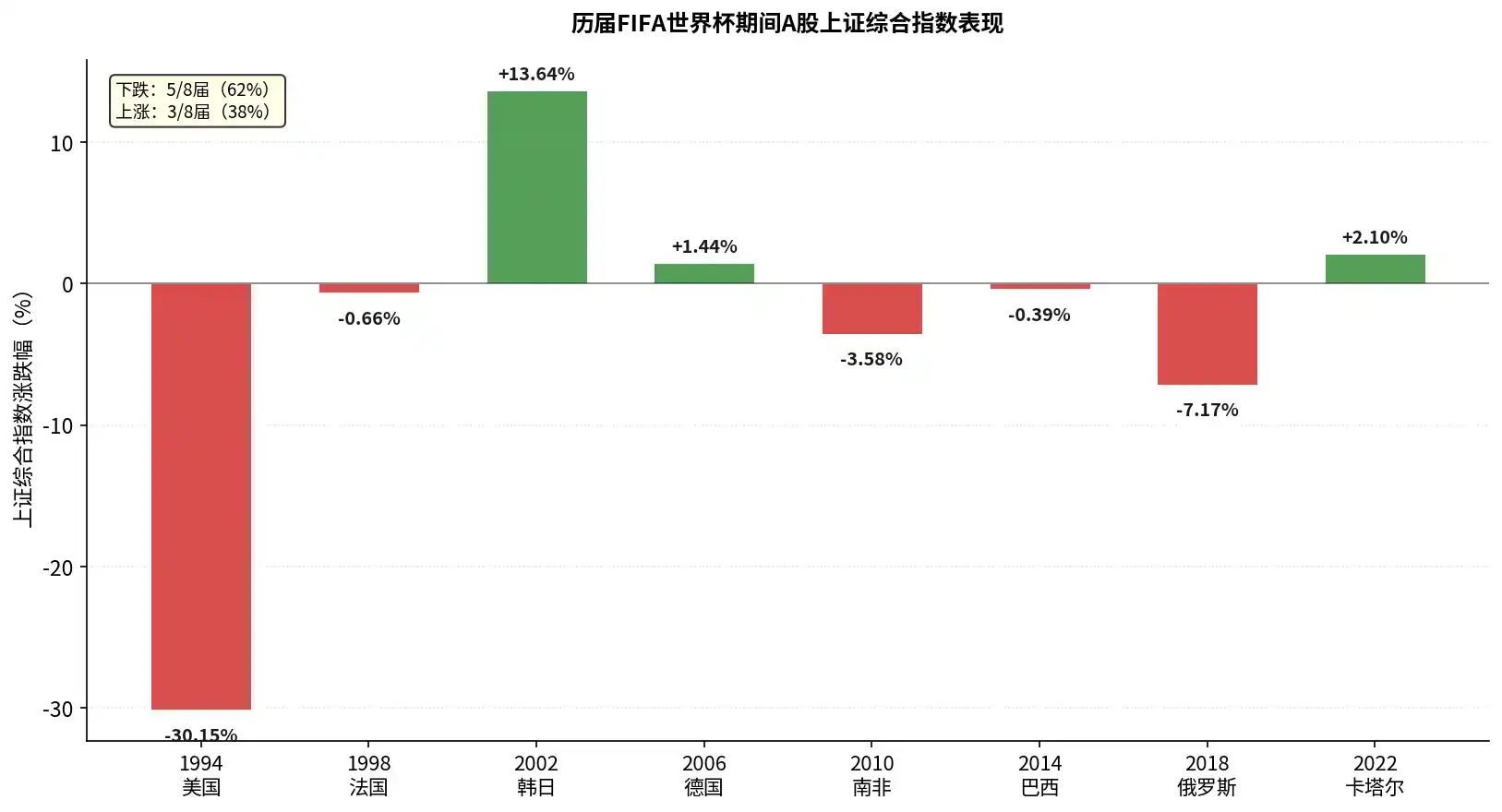

Thị trường A-Share cũng không tránh khỏi. Theo thống kê, trong 7 kỳ World Cup kể từ năm 1994, chỉ số tổng hợp Thượng Hải (SSE Composite Index) có 5 lần giảm điểm, xác suất giảm lên tới 71%. Trong đó, thời gian World Cup Mỹ 1994, chỉ số Thượng Hải giảm mạnh 30.15%, thời gian World Cup Nga 2018 giảm 7.17%. Chỉ ghi nhận tăng điểm vào các năm 2002 (do kích thích lợi ích chính sách) và 2006 (đang trong thị trường bò siêu lớn).

Hãy cùng xem thị trường tiền mã hóa:

- Thời gian World Cup Nam Phi 2010: tăng khoảng 15%

- Thời gian World Cup Brazil 2014: giảm khoảng 7.1%

- Thời gian World Cup Nga 2018: giảm khoảng 16.5%

- Thời gian World Cup Qatar 2022: tăng khoảng 4.3%

Đã có dữ liệu, chúng ta hãy phân tích nguyên nhân.

Nguyên nhân của "Lời nguyền World Cup"

World Cup thực sự có ảnh hưởng lớn đến diễn biến thị trường không? Có ảnh hưởng, nhưng không lớn.

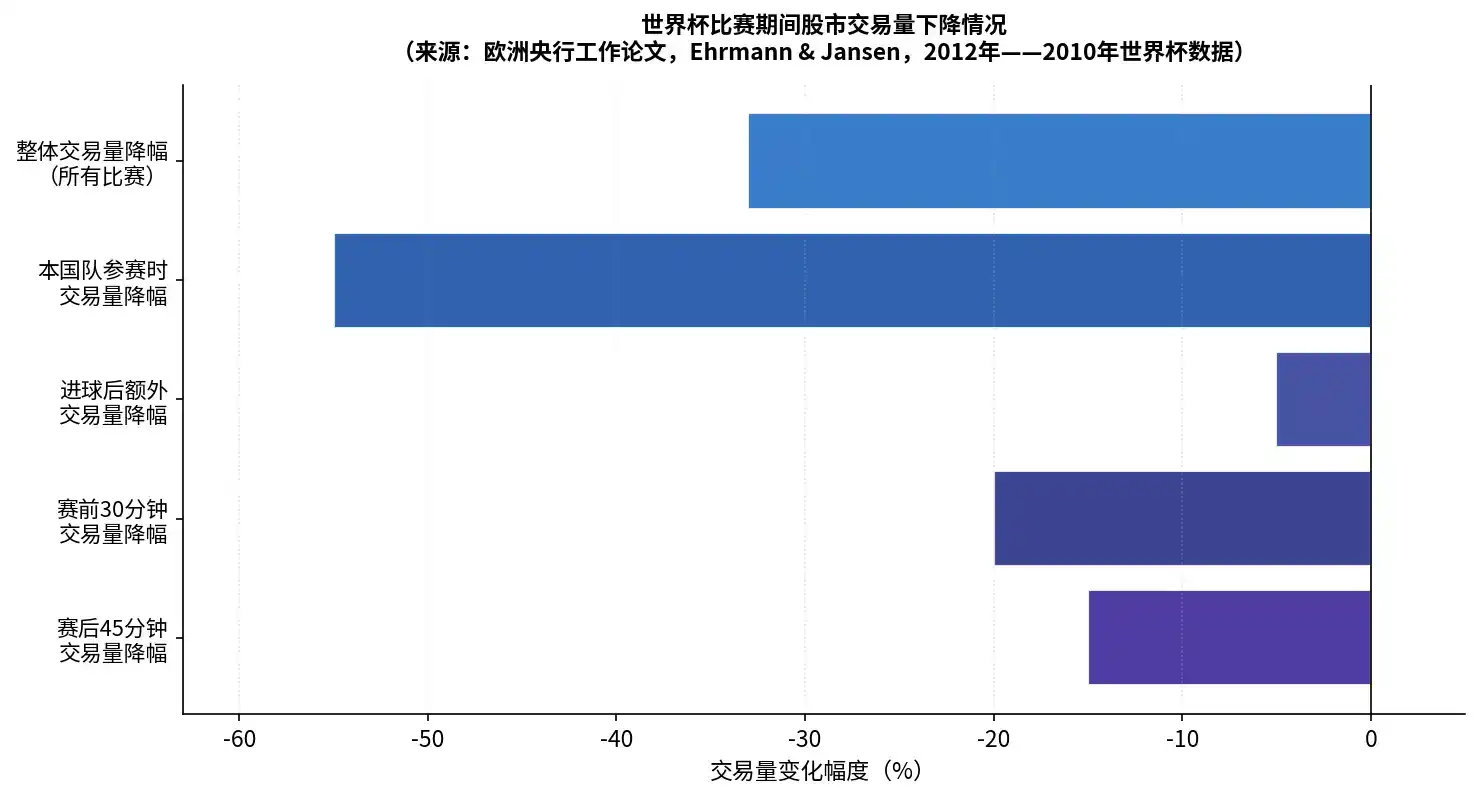

Đầu tiên xem phần có ảnh hưởng. Nghiên cứu của Ngân hàng Trung ương châu Âu (ECB) đã phân tích dữ liệu giao dịch theo phút của 15 sàn giao dịch chứng khoán quốc tế trong thời gian World Cup 2010. Nghiên cứu phát hiện, trong thời gian diễn ra các trận đấu World Cup, hoạt động giao dịch chứng khoán thực sự giảm:

- Tổng khối lượng giao dịch giảm khoảng 33% so với mức bình thường

- Khi đội tuyển quốc gia thi đấu, khối lượng giao dịch giảm mạnh 55%, số lượng giao dịch giảm 45%

- Các sự kiện quan trọng trong trận đấu (như ghi bàn) dẫn đến khối lượng giao dịch giảm thêm 5%

Kết quả trận đấu cũng ảnh hưởng đến tâm trạng người hâm mộ các nước. Nghiên cứu phát hiện, khi đội tuyển quốc gia của một nước thua trận tại World Cup, thị trường chứng khoán nước đó thường xuất hiện lợi nhuận bất thường tiêu cực đáng kể trong phiên giao dịch tiếp theo (cao nhất lên tới 49 điểm cơ bản). Tâm trạng tiêu cực do thất bại trận đấu mang lại quả thực đã lan tỏa đến quyết định đầu tư, dẫn đến bán tháo thị trường.

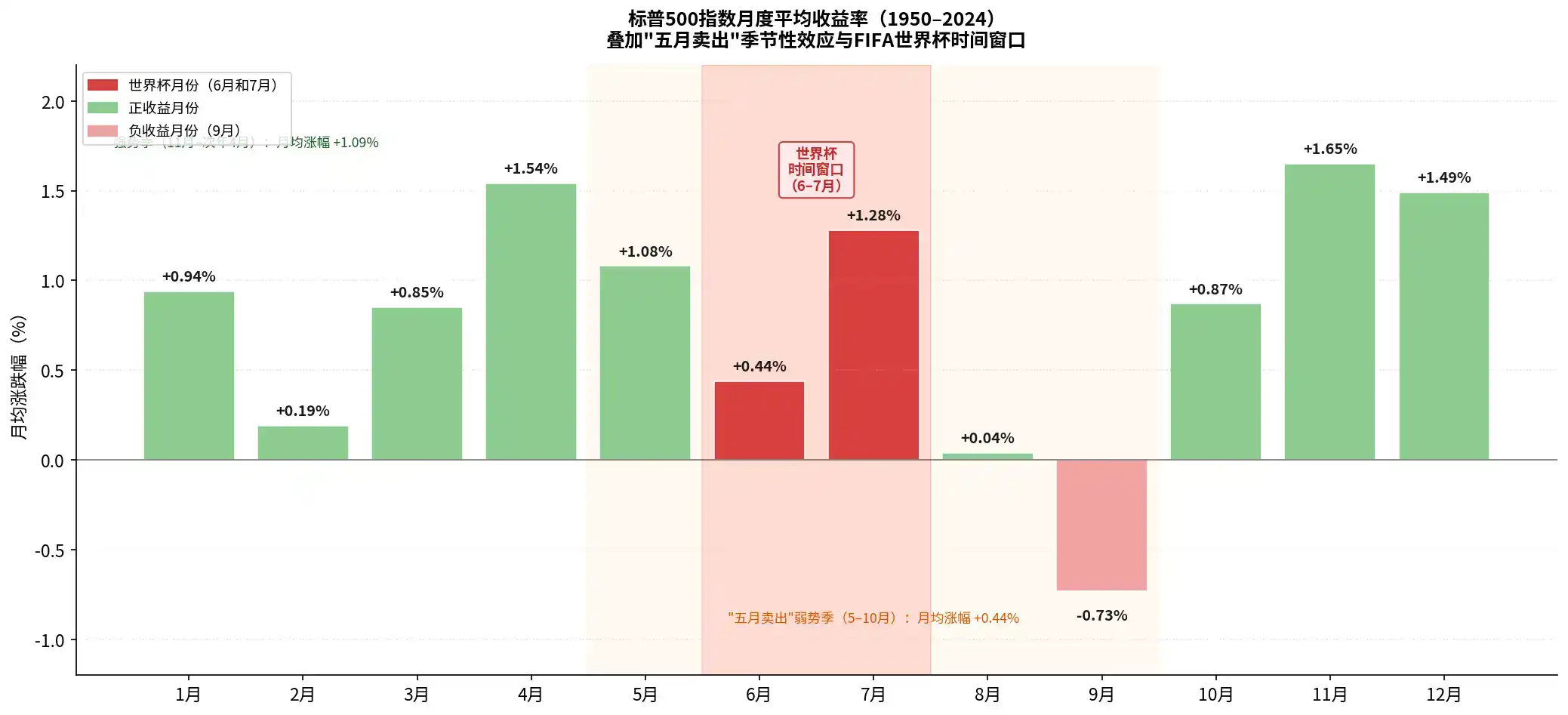

Nhưng tại sao lại nói ảnh hưởng không lớn? Phố Wall có một câu ngạn ngữ cổ xưa, "Sell in May and go away (Bán vào tháng Năm và rời khỏi thị trường)". Bản thân thị trường chứng khoán tồn tại quy luật mùa vụ, tháng 5 đến tháng 10 thường là giai đoạn biểu hiện yếu nhất trong năm (đặc biệt là tháng 6-8). World Cup mùa hè truyền thống (tháng 6-7) vừa vặn rơi vào cửa sổ mùa thấp điểm này.

Như hình trên cho thấy, trong tỷ suất lợi nhuận trung bình hàng tháng của cả năm, tháng 6 (+0.44%) và các tháng 8, 9 thường là những tháng có biểu hiện bình thường nhất hoặc thậm chí ghi nhận lợi nhuận âm trong cả năm. Điều này có nghĩa là World Cup mùa hè truyền thống (thường tổ chức từ giữa tháng 6 đến giữa tháng 7) vừa vặn rơi vào cửa sổ thời gian thiếu động lực tăng mạnh nhất của thị trường chứng khoán trong năm.

World Cup Qatar 2022 là World Cup đầu tiên trong lịch sử được tổ chức vào mùa đông Bắc bán cầu (tháng 11 - tháng 12). Sự sắp xếp thời gian đặc biệt này cung cấp một "thí nghiệm biến số kiểm soát" để xác minh lý thuyết trên.

Mặc dù trong thời gian World Cup Qatar, S&P 500 vẫn giảm 3.5% (chủ yếu do môi trường vĩ mô Fed tăng lãi suất mạnh lúc đó dẫn dắt), nhưng nhìn từ mức độ hoạt động giao dịch, mức giảm khối lượng giao dịch trong thời gian World Cup mùa đông (khoảng -18%) rõ ràng nhỏ hơn World Cup mùa hè truyền thống (-33%). Điều này cho thấy, khi World Cup tách khỏi mùa thấp điểm mùa hè, hiệu ứng rút thanh khoản của nó đối với thị trường sẽ giảm bớt. Điều này cũng chứng minh ngược lại rằng một phần lớn của "Lời nguyền World Cup" nên được quy cho đáy mùa vụ tự thân của tháng 6-7.

So với thị trường chứng khoán, thị trường tiền mã hóa càng có thể chứng minh, ảnh hưởng của World Cup đối với thị trường thực ra không lớn. Từ khi Bitcoin ra đời đến nay, trong 4 lần tổ chức World Cup, diễn biến thị trường của nó thực ra đều có thể tìm thấy nguyên nhân xúc tác trực tiếp hơn:

- World Cup Nam Phi 2010: Ngày 22 tháng 5 năm 2010, xảy ra câu chuyện chúng ta quen thuộc — lập trình viên Laszlo Hanyecz đã dùng 10,000 Bitcoin để mua hai chiếc pizza, hoàn thành giao dịch hàng hóa thực thể đầu tiên trong lịch sử Bitcoin, điều này đã mang lại cho nó sự đồng thuận giá trị thực tế ban đầu. Ba ngày sau khi World Cup bế mạc (17 tháng 7 năm 2010), sàn giao dịch nổi tiếng Mt.Gox chính thức ra mắt, đánh dấu Bitcoin bước vào thời đại giao dịch có tổ chức.

- Thời gian World Cup Brazil 2014: Bitcoin lúc này đang trong thị trường gấu sau khi vỡ bong bóng thị trường bò năm 2013 (đỉnh điểm vượt 1100 USD). Tháng 2 năm 2014, sàn giao dịch Bitcoin lớn nhất thế giới lúc đó là Mt.Gox tuyên bố phá sản do bị tấn công bởi hacker làm mất hàng trăm nghìn Bitcoin, mang lại đòn tàn phá cho toàn ngành. Trong thời gian World Cup, tâm lý thị trường vẫn mong manh. Ngoài ra, ngày 27 tháng 6, Bộ Tư pháp Mỹ công khai đấu giá gần 30,000 Bitcoin thu giữ được từ "Con đường Tơ lụa", càng làm gia tăng áp lực bán và sự không chắc chắn của thị trường.

- Thời gian World Cup Nga 2018: Thời kỳ điều chỉnh thị trường gấu sau khi kết thúc thị trường bò năm 2017. Bong bóng ICO vỡ lúc đó, giám sát toàn cầu thắt chặt toàn diện. Trong thời gian diễn ra World Cup, thị trường crypto liên tục có tin xấu. Ngày 22 tháng 6, sàn giao dịch chính của Hàn Quốc Bithumb bị hacker tấn công mất 30 triệu USD. Đầu tháng 7, SEC Mỹ một lần nữa hoãn/từ chối nhiều đơn xin ETF Bitcoin.

- Thời gian World Cup Qatar 2022: Đầu tháng 11 năm 2022 (một tuần trước khi World Cup khai mạc), FTX sụp đổ. Đồng thời, Fed vào ngày 13 tháng 12 tuyên bố tăng lãi suất 50 điểm cơ bản, thanh khoản vĩ mô tiếp tục thắt chặt, càng làm trầm trọng thêm.

Cũng cần xem xét rằng Bitcoin là tài sản giao dịch toàn cầu 7x24 giờ, ảnh hưởng bởi tính mùa vụ nghỉ lễ truyền thống tương đối nhỏ, và chu kỳ "giảm một nửa" 4 năm một lần rất mạnh. Trước mặt tính chu kỳ bản thân và thanh khoản vĩ mô, hiệu ứng World Cup có thể nói cơ bản không tính là gì.

Cơ hội đầu tư trong kỳ World Cup

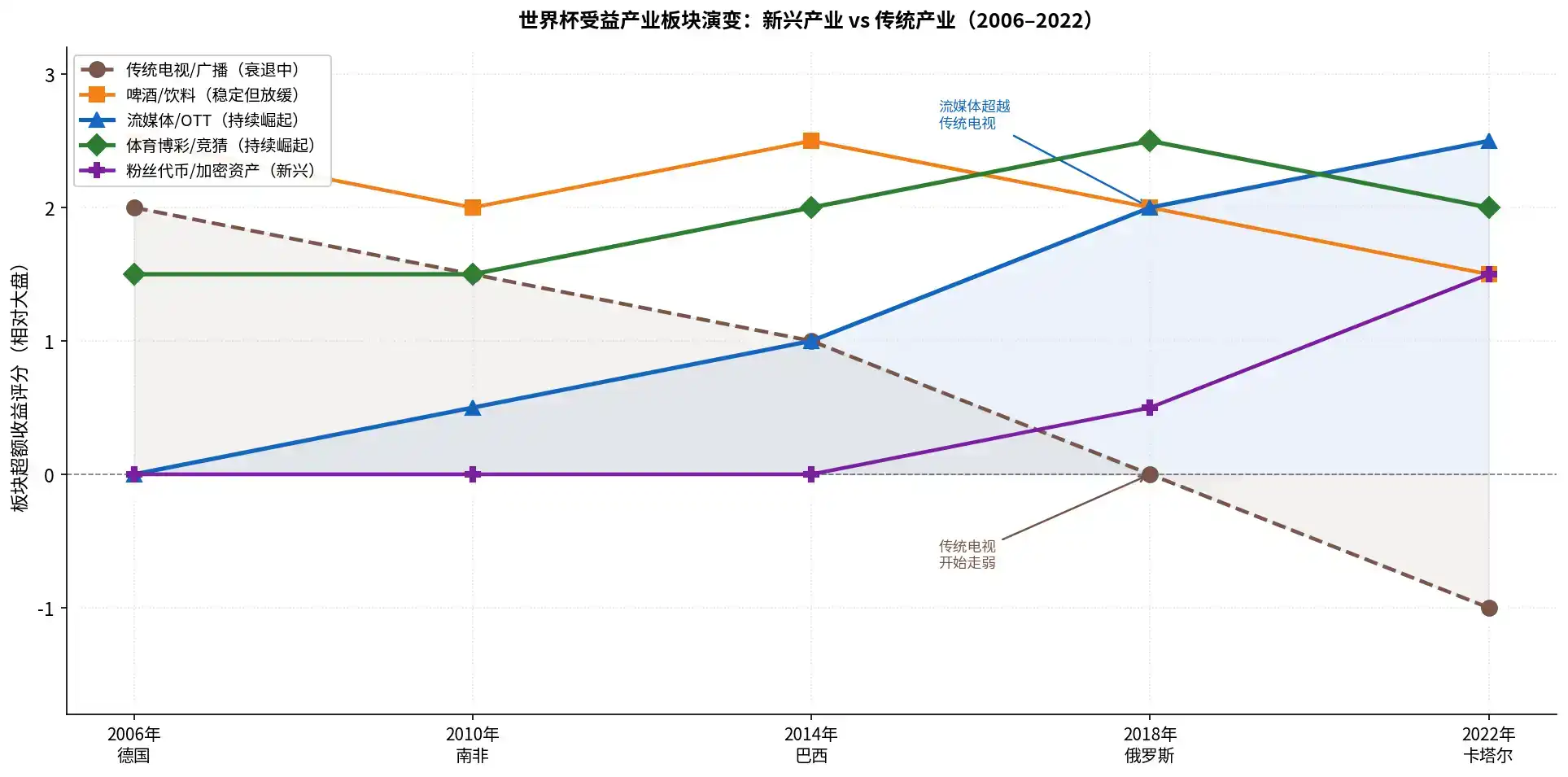

Cùng với sự tiến bộ của công nghệ và sự thay đổi thói quen tiêu dùng, bản đồ ngành hưởng lợi từ World Cup trong hai thập kỷ qua (2006-2026) đã thay đổi.

Trước đây chúng ta đều xem World Cup bằng TV, trong các kỳ World Cup 2006 và 2010, các nhà sản xuất TV màu truyền thống và đầu thu kỹ thuật số thường có thể thu được lợi nhuận vượt trội đáng kể.

Nhưng đến kỳ World Cup Nga 2018, doanh thu từ quyền phát sóng truyền hình truyền thống tuy vẫn chiếm phần lớn, nhưng lợi nhuận vượt trội của các doanh nghiệp TV đã giảm xuống 0. Đến năm 2022, lượng tiêu thụ thị trường TV trong nước trong kỳ World Cup không tăng mà còn giảm, ngành giảm cả lượng lẫn giá, giá cổ phiếu của các công ty niêm yết liên quan cũng thấp hơn thị trường chung.

Truyền thông phát trực tuyến (streaming) đã chính thức thay thế truyền hình truyền thống, trở thành kênh cốt lõi để xem World Cup. Tỷ lệ xem World Cup Qatar 2022 trên nền tảng streaming đạt mức cao kỷ lục lịch sử. Nếu lạc quan về tỷ lệ xem World Cup, có lẽ nên quan tâm nhiều hơn đến những công ty streaming có quyền phát sóng độc quyền và có thể chuyển hóa thành doanh thu.

Bia và dụng cụ thể thao (như Nike, Adidas) là hàng tiêu dùng kinh điển của World Cup, diễn biến thị trường phân khúc này trong các kỳ World Cup đều biểu hiện ổn định, nhưng những năm gần đây cũng đối mặt với thách thức tăng trưởng chậm lại.

Dữ liệu từ ngân hàng đầu tư Jefferies cho thấy, trong các kỳ World Cup 2006 và 2010, lượng tiêu thụ bia toàn cầu đều tăng 3.6%. Tuy nhiên, dữ liệu từ IWSR chỉ ra rằng, từ năm 2014 đến 2024, lượng tiêu thụ bia toàn cầu tổng thể thực tế giảm 3%, thế hệ trẻ có xu hướng thích đồ uống có độ cồn thấp hoặc không cồn hơn.

Nghĩa là, cổ phiếu bia như Budweiser, Tsingtao không phải là hết kịch, nhưng những cổ phiếu đồ uống mới, các quán bar mới hình thái được giới trẻ yêu thích hơn cũng có thể sẽ không tệ.

Và so với mua áo đấu, giày đá bóng, giới trẻ có lẽ cũng sẽ thích thẻ bài cầu thủ hơn, điều này ngược lại có thể làm nổi bật lợi thế của blockchain. Lấy nền tảng thẻ bài phân mảnh Grail trên chuỗi Base làm ví dụ, giá token thẻ bài C Ronaldo từ ngày 5 tháng 5 đến nay đã tăng gần 100 lần, giá token thẻ bài Mbappe từ ngày 5 tháng 5 đến nay còn tăng gần 300 lần.

Cá cược thể thao cũng là phân khúc hưởng lợi kinh điển từ World Cup rồi, nhưng tăng trưởng của thị trường dự đoán cũng rất mạnh mẽ, chỉ là hiện tại vẫn chưa có tiêu chí đầu tư vào thị trường dự đoán quá tốt.

Kết luận

Để có trải nghiệm xem World Cup tốt, việc tách ra khỏi thị trường để thư giãn thực ra cũng là một lựa chọn khá hay.

Nhà kinh tế học Israel Guy Kaplanski và Haim Levy đã xuất bản một nghiên cứu được trích dẫn hơn 261 lần trên Tạp chí Phân tích Tài chính và Định lượng (Journal of Financial and Quantitative Analysis) vào năm 2010, trong nghiên cứu viết:

"Tỷ suất lợi nhuận trung bình của thị trường chứng khoán Mỹ trong kỳ World Cup là -2.58%, trong khi tỷ suất lợi nhuận trung bình của tất cả các ngày giao dịch cùng kỳ là +1.21%. Chiến lược đầu tư tự nhiên nhất là bán khống cổ phiếu trước khi World Cup khai mạc, điều này sẽ càng củng cố thêm hiệu ứng giảm giá cổ phiếu."

Mặc dù chưa từng có sự kiện nổi tiếng nào trực tiếp vì World Cup mà thanh lý danh mục, nhưng cửa sổ thời gian World Cup quả thực là một khoảng thời gian thanh khoản không tốt. Cho dù lý do cụ thể phát sinh diễn biến thị trường có liên quan trực tiếp đến World Cup hay không, việc tận hưởng bản thân World Cup, có lẽ chính là tư thế phòng thủ tốt nhất đối mặt với thời kỳ thanh khoản thị trường yếu.