Tác giả: Ba Tiểu Linh, Kênh Ngô Hiểu Ba

“Nhìn dài hạn, thị trường vốn cuối cùng sẽ ‘miễn dịch’ với xung đột khu vực và nội tại hóa những ảnh hưởng lâu dài do chiến tranh mang lại thành một phần của dữ liệu vĩ mô.”

Ngày 12 tháng 4 tại Islamabad, Mỹ và Iran đều trở về nhà, sau đó, tin tức “đàm phán thất bại” đã lan truyền khắp toàn cầu và đang tiếp tục diễn biến.

Tin tốt là, thị trường có 24 giờ để tiêu hóa cú sốc này; tin xấu là, không ai biết liệu 24 giờ đó có đủ dùng hay không.

Tin tức Mỹ và Iran không đạt được thỏa thuận lên mặt báo

Hơn 90% xung đột địa chính trị sẽ mờ nhạt khỏi tầm mắt thị trường trong vòng hai tuần, nhưng 10% còn lại đủ để thay đổi thế giới.

Kể từ khi chiến tranh Mỹ-Iran bùng nổ, thị trường đã bị hành hạ bởi “một loạt thao tác dữ dội, tăng giảm đều dựa vào Trump” trong suốt 6 tuần.

Tháng 3 vừa qua, từ A-share đến H-share, Mỹ cổ, các chỉ số chính phần lớn điều chỉnh giảm hơn 4%. Cổ phiếu riêng lẻ còn thảm khốc hơn, hơn 85% cổ phiếu trên thị trường A-share giảm giá, trung vị mức giảm lên tới 11.5%, tương đương trung bình mỗi nhà đầu tư cá nhân chịu một phiên giảm sàn.

Tuy nhiên, gần đây thị trường bắt đầu dần lộ ra dấu hiệu “miễn dịch” với chiến tranh.

Dựa trên sự thay đổi này, chúng tôi tổng hợp quan điểm của 11 chuyên gia tài chính và học giả kinh tế, hoàn thành báo cáo “Báo cáo tăng trưởng tài sản tháng 4 năm 2026”, cố gắng tìm kiếm manh mối đầu tư trong tình hình chiến sự biến động, cung cấp tham khảo cho việc phân bổ tài sản trong tháng tới.

Báo cáo dài khoảng 18000 chữ này, chủ yếu xoay quanh ba vấn đề cốt lõi:

◎ Tháng 4 có phải là thời cơ tốt để “mua rẻ”?

◎ Chiến tranh Mỹ-Iran khi nào kết thúc? Ảnh hưởng đến thị trường lớn đến mức nào?

◎ Trong “nền kinh tế thời chiến”, nhà đầu tư nên phân bổ tài sản như thế nào?

Tháng 4 có phải là thời cơ tốt để “mua rẻ”?

Trên lịch đầu tư, mỗi tháng tư đều là một “thời khắc quyết định” điển hình.

Khác với tháng 2-3 khi thị trường ở trong giai đoạn chân không dữ liệu, sau khi bước vào tháng 4, dữ liệu vĩ mô quý I dần sáng tỏ, báo cáo thường niên và báo cáo quý I của công ty niêm yết được công bố tập trung, thị trường cũng chuyển từ “dẫn dắt bởi kỳ vọng” sang “định giá theo thực tế”.

Nói cách khác, thị trường tháng 4 tin vào “thấy là được”.

Quan trọng hơn, dù trải qua đợt giảm mạnh, nhưng thị trường hiện tại không thiếu đạn dược.

Theo tính toán của Đông Ngô Chứng quyền, đầu tháng 4, tổng giá trị giao dịch hai thị trường vẫn duy trì trên 1.6 nghìn tỷ Nhân dân tệ, cao hơn hầu hết thời kỳ năm ngoái;

Cùng kỳ, số dư margin là 2.58 nghìn tỷ, so với đỉnh đầu tháng 3 chỉ giảm nhẹ, cho thấy vốn đòn bẩy không rút lui quy mô lớn;

Và tổng số chứng chỉ quỹ ETF cổ phiếu đại diện cho vốn thị trường dài hạn duy trì ở mức 2.10 nghìn tỷ chứng chỉ, so với đỉnh đầu tháng 3 chỉ giảm 119 triệu chứng chỉ, tổng thể ổn định;

Ngoài ra, số tài khoản mới mở A-share tháng 3 khoảng 4.6 triệu tài khoản, vẫn ở mức cao lịch sử, nhiệt tình của dân chúng tham gia thị trường không giảm.

Điều này có nghĩa, ngay cả dưới tác động của xung đột địa chính trị, tiềm năng mua vào của thị trường vẫn dồi dào, một khi thị trường đảo chiều, những nguồn vốn này rất có thể nhanh chóng chuyển hóa thành nguồn tăng mới tham gia thị trường.

Vậy tiền sẽ chảy ưu tiên về đâu?

Đa số cơ quan cho rằng, khi xu hướng thị trường trở nên ôn hòa, những công ty đồng thời có “không gian sửa chữa định giá, tiềm năng bật lại sau giảm mạnh và hỗ trợ từ kết quả kinh doanh” sẽ dễ dàng thu hút dòng tiền quay trở lại hơn.

Lý do là, một số tài sản chất lượng thường bị rớt xuống một “mức giá tốt” trong cơn lao dốc chung.

Trong báo cáo, chúng tôi cũng mời 9 chuyên gia dự đoán tăng giảm cho 8 tài sản gồm Chỉ số Hàng tồn kho Hồng Kông, CSI 300, thị trường chứng khoán Nhật Hàn, Mỹ cổ, chỉ số USD, vàng, bất động sản thành phố hạng nhất, dầu thô, đồng thời đưa ra đề xuất phân bổ cho 8 mục tiêu đầu tư gồm ETF Khoa Sáng 50, cổ phiếu khái niệm đảo chiều lợi nhuận hoặc sửa chữa định giá, ETF Công nghệ Hồng Kông, ETF Tiêu dùng, Vàng, Trái phiếu Mỹ, Cổ phiếu khái niệm HALO, Quỹ tiền tệ.

Trong đó, thị trường được kỳ vọng nhất là Chỉ số Hàng tồn kho Hồng Kông, tổng cộng 7 người kỳ vọng tăng, không ai kỳ vọng giảm, mục tiêu đầu tư được ưa chuộng nhất là ETF Khoa Sáng 50 và cổ phiếu khái niệm đảo chiều lợi nhuận hoặc sửa chữa định giá, tiếp theo là ETF Công nghệ Hồng Kông và Vàng.

Các chuyên gia cho rằng, thị trường Hồng Kông đã định giá đầy đủ cho việc thắt chặt thanh khoản và ảnh hưởng chiến tranh, do đó sau khi giảm mạnh cực điểm, thị trường Hồng Kông có khả năng đón nhận “sửa chữa định giá”, trở thành một trong những thị trường có độ co giãn bật lại lớn nhất trong tháng 4.

Đồng thời, 4 chuyên gia kỳ vọng tăng chỉ số CSI 300 cũng dựa trên lý do tương tự, họ chỉ ra, trong bối cảnh dữ liệu cơ bản trong nước tháng 3 mạnh mẽ, thị trường đã xuất hiện dấu hiệu giảm quá mức rõ rệt.

Chiến tranh Mỹ-Iran khi nào kết thúc?

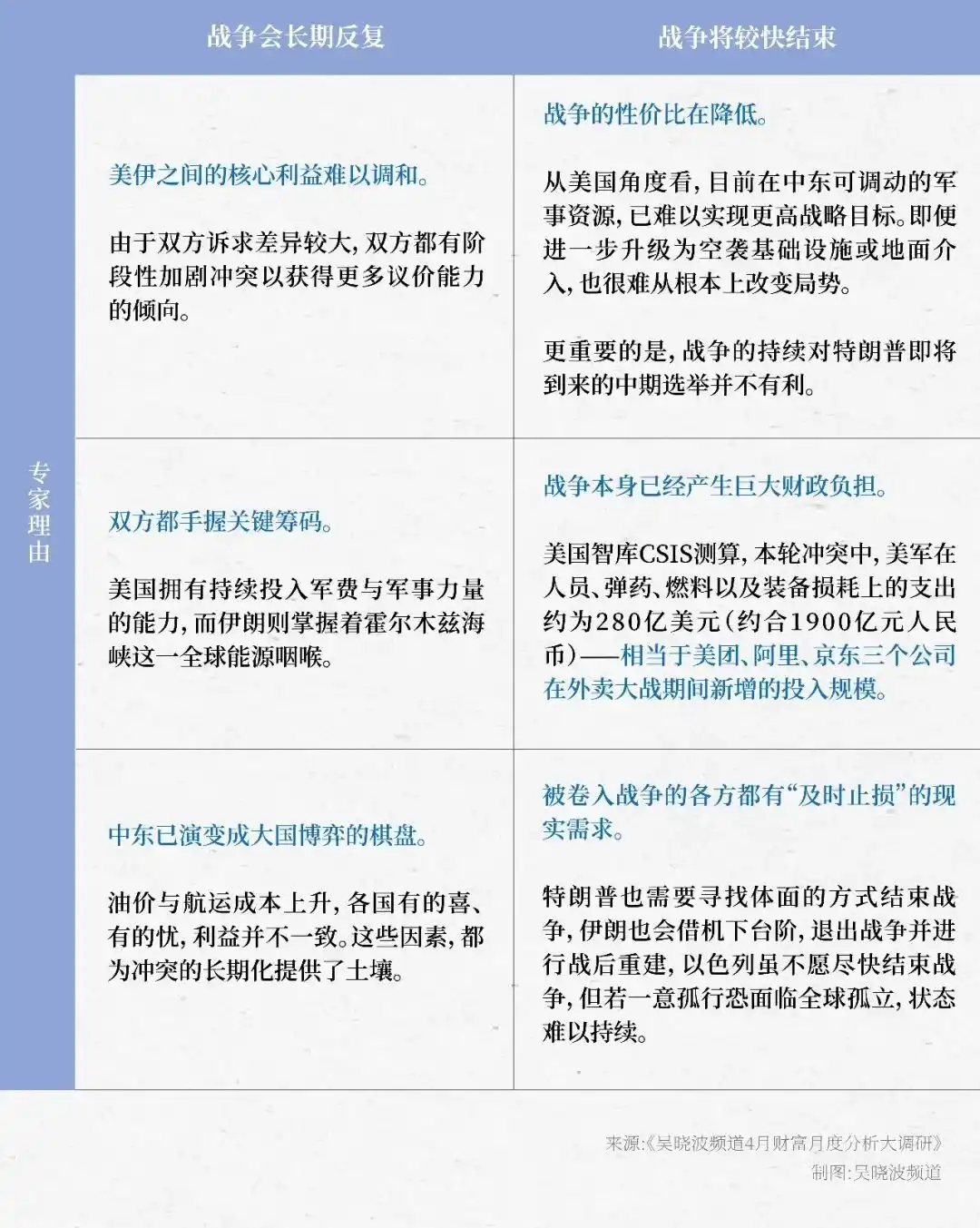

Mặc dù các chuyên gia đã đưa ra phán đoán riêng, nhưng đa số vẫn nhấn mạnh, tính chất lặp lại và ảnh hưởng lâu dài của chiến tranh vẫn sẽ tiếp tục làm xáo trộn thị trường, họ phổ biến khuyến nghị nhà đầu tư giữ sự kiềm chế – “bố trí càng muộn, tính chắc chắn càng mạnh”.

Vậy, theo các chuyên gia, xung đột khi nào kết thúc? Ảnh hưởng đến thị trường lớn đến mức nào?

Kết quả khảo sát cho thấy, 11 chuyên gia phân hóa rõ rệt: 4 người cho rằng chiến tranh khó kết thúc trong ngắn hạn, 3 người cho rằng sẽ kết thúc tương đối nhanh, và 4 người cho biết khó phán đoán.

Những chuyên gia cho rằng xung đột sẽ lặp lại lâu dài, chủ yếu dựa trên việc hai bên không hài lòng với “lợi ích” từ chiến tranh, còn lý do cho rằng chiến tranh sẽ kết thúc nhanh thì xuất phát nhiều hơn từ góc độ chi phí (xem bảng dưới).

Tuy nhiên, dù tương lai là “đánh rồi đàm” hay “đàm rồi đánh”, sự đồng thuận của các chuyên gia rõ ràng:

“Thị trường vốn cuối cùng sẽ ‘miễn dịch’ với xung đột khu vực và nội tại hóa những ảnh hưởng lâu dài do chiến tranh mang lại thành một phần của dữ liệu vĩ mô.”

Về điểm này, họ đề xuất chiến lược đầu tư có thể thực tế hơn: thay vì đoán xem chiến tranh khi nào kết thúc, hãy chấp nhận nó trở thành một phần của thực tế, đưa vào khuôn khổ “nền kinh tế thời chiến” để định giá lại.

Trong khuôn khổ này, một trong những thay đổi quan trọng nhất, chính là sự nâng lên của trung tâm giá dầu, và trong ngắn hạn khó có thể giảm trở về mức trước chiến tranh.

Đối ứng với thị trường Trung Quốc, một mặt, giá dầu tăng sẽ thúc đẩy “hành trình tăng giá”, mặt khác, vị thế phân bổ tài sản Trung Quốc có thể vì thế mà được nâng cao hơn nữa.

Thời kinh tế thời chiến, “hành trình tăng giá” ập đến

Ngay từ tháng 3, tại các hội nghị chiến lược mùa xuân của các công ty chứng khoán lớn, đã không hẹn mà cùng đề cập đến hai chủ đề cốt lõi: “tường thuật AI” và “PPI phục hồi ổn định”.

PPI (Chỉ số giá sản xuất), kể từ khi chuyển sang âm vào tháng 10 năm 2022, đến tháng 2 năm 2026, đã liên tục 41 tháng ở trong khoảng tăng trưởng âm.

Và việc PPI phục hồi, sẽ trực tiếp có lợi cho lợi nhuận của doanh nghiệp thượng nguồn, và hình thành hỗ trợ cho toàn bộ thị trường. Kinh nghiệm lịch sử cho thấy, trong giai đoạn đầu PPI phục hồi, thường không xuất hiện thị trường gấu hệ thống.

Theo phân tích của Việt Khai Chứng quyền, trước khi xung đột địa chính trị xảy ra, động lực cơ bản của PPI phục hồi, bắt nguồn từ sự cải thiện liên tục của quan hệ cung cầu: một là sự phát triển nhanh chóng của trí tuệ nhân tạo toàn cầu thúc đẩy đầu tư tính toán và năng lượng; hai là tài chính phát lực kéo đầu tư cơ sở hạ tầng; ba là chính sách “phản nội quyển” thúc đẩy trật tự cạnh tranh thị trường tiếp tục tối ưu hóa.

Dựa trên điều này, đa số cơ quan cho rằng, “khái niệm tăng giá” do PPI phục hồi mang lại, có khả năng trở thành một trong những chủ đề đầu tư rõ ràng nhất trong năm.

Cụ thể, giá thượng nguồn tăng, sẽ mang lại áp lực chi phí cho trung và hạ nguồn, do đó trong giai đoạn đầu PPI phục hồi, thị trường có xu hướng phân bổ cho những doanh nghiệp có khả năng truyền dẫn giá, tức là những công ty có thương hiệu, kênh phân phối hoặc lợi thế chuỗi cung ứng, có thể chuyển chi phí cho người dùng cuối.

Tuy nhiên, tháng 3 năm 2026, dưới sự thúc đẩy của giá năng lượng tăng vọt, PPI tăng 0.5% so với cùng kỳ, “sớm” chuyển từ âm sang dương.

Theo tính toán của Quốc Liên Dân Sinh Chứng quyền, nếu loại bỏ yếu tố giá dầu, mức độ cải thiện PPI không quá rõ rệt, quý III có khả năng tăng cao rồi giảm, nhưng tín hiệu giá này, vẫn có ích cho việc thay đổi hành vi doanh nghiệp và tín tâm người tiêu dùng dưới mức lạm phát thấp trước đó.

Đồng thời, trong khuôn khổ “nền kinh tế thời chiến”, nhiều cơ quan phán đoán, giá trị phân bổ tổng thể của tài sản Trung Quốc đang tăng lên.

Lý do là, trong môi trường toàn cầu chủ đạo bởi “cú sốc cung ứng”, vốn có xu hướng bố trí theo hướng an toàn và hiệu quả, do đó, Trung Quốc sở hữu nguồn cung năng lượng ổn định, hệ thống công nghiệp hoàn chỉnh, chuỗi cung ứng đàn hồi cao, hỗ trợ công nghiệp trưởng thành, có ưu thế rõ rệt ở hai mặt này.

Điều này có nghĩa, bao gồm A-share và H-share trong đó, tài sản Trung Quốc, có triển vọng chiếm vị trí quan trọng hơn trong đợt tái cân bằng tài sản toàn cầu lần này.

Đại Đầu có lời nói

Cuối cùng, đính kèm đề xuất quản lý tài chính phân bổ chi tiết tháng 4 của các chuyên gia, để tham khảo.

Tính phi lý trí của thị trường, thường kéo dài hơn dự kiến, thay vì đoán điểm ngoặt không thể biết trước, hãy chuẩn bị sẵn sàng phân bổ tài sản và cách ly rủi ro trước.

Rơi vào cấp độ thị trường, tôi kỳ vọng cổ phiếu công nghệ. Dù định giá thực sự không thấp, nhưng định giá cao bản thân không có nghĩa bong bóng “tất nhiên vỡ”. Khác với bong bóng internet năm 2000, hiện nay các gã khổng lồ công nghệ chủ đạo thị trường sở hữu dòng tiền tự do mạnh mẽ, lợi nhuận khổng lồ thực tế và hàng rào ngành sâu, khả năng chống rủi ro vượt xa không thể so sánh với ngày đó. Thực tế, tiền đề duy trì định giá cao của công ty công nghệ hiện tại, chính là tăng trưởng lợi nhuận hoặc hỗ trợ thanh khoản chưa đảo ngược.

Nhìn từ thời gian và không gian, đợt hành trình thị trường bò chậm bò dài này vẫn đang ở hiệp một.

Đề nghị nhà đầu tư giữ vững tín tâm và kiên nhẫn, tích cực quan tâm cổ phiếu hoặc quỹ chất lượng bị bán tháo sai lầm, để nắm bắt cơ hội tấn công lên của thị trường tiếp theo, tại vùng đáy điều chỉnh của thị trường, đừng dễ dàng đánh mất mã chất lượng.

Đồng thời cũng phải thấy, sự phân hóa cấu trúc vẫn sẽ tiếp tục, năm nay có thể tiếp tục áp dụng “chiến lược tạ mới”: một đầu của “tạ” là cổ phiếu đầu ngành công nghệ đại diện cho đổi mới công nghệ, như robot, chip bán dẫn, thuật toán tính toán, hàng không vũ trụ thương mại, pin thể rắn, phản ứng tổng hợp hạt nhân có kiểm soát được đề cập trọng điểm trong quy hoạch “Ngũ niên kế hoạch lần thứ mười lăm”; đầu kia là cổ phiếu blue-chip truyền thống tài sản nặng, biến động thấp, như thiết bị lưới điện, kim loại màu, than đá, dầu khí và các “tài sản HALO”.

Tổng thể kỳ vọng tăng thị trường sau, tháng tới trùng với kỳ công bố báo cáo quý I, đề nghị xoay quanh chủ đề kết quả kinh doanh, tập trung quan tâm ngành chế tạo tiên tiến có tính xuất khẩu mạnh hơn, tức hai hướng công nghệ + chu kỳ để bố trí.

Về mặt chọn thời điểm, trước khi ảnh hưởng xung đột Mỹ-Iran hoàn toàn trơ lì, thị trường vẫn có thể xuất hiện biến động lớn. Do đó thời gian bố trí càng về sau, tính chắc chắn càng mạnh.

◎ Thứ nhất, chiến lược cốt lõi là “thích ứng”. Trong môi trường hiện tại, điều quan trọng hơn dự đoán là ứng phó với thay đổi. Đừng vì hoảng sợ mà cắt lỗ quy mô lớn, như vậy dễ ngã trước bình minh.

◎ Thứ hai, đề xuất thực hành là duy trì tỷ lệ nắm giữ, chuyển trọng tâm sang phân khúc phòng thủ. Công nghệ Hồng Kông đã giảm thấu, không ít công ty tốt ở trạng thái bán quá mức, có thể phân đợt vào “mua rẻ”, nhưng giai đoạn hiện tại không đề nghị nắm giữ nặng, vì cổ phiếu công nghệ hiện biến động quá kịch liệt, chịu ảnh hưởng quá lớn từ mặt tâm lý.

◎ Thứ ba, quan tâm các cơ hội sau: theo dõi trái phiếu Mỹ ngắn hạn, tỷ suất lợi nhuận hiện tại rất có tỷ lệ lợi nhuận; vàng thì là tài sản phòng hộ không lay chuyển dưới rủi ro địa chính trị.

Biến động lớn thực ra là “đá thử vàng” của công ty tốt, nhân lúc thị trường hỗn loạn, ngược lại có thể chọn ra những công ty chất lượng bị bán tháo sai lầm để bố trí dài hạn.

Chiến tranh luôn đánh rồi đàm, đàm rồi đánh, tuy nhiên, thị trường sẽ từ lúc đầu Trump “vẽ đường” đến sau dần miễn dịch, đối với nhà đầu tư, cần làm đầu tư, không làm cờ bạc.

Trong bối cảnh địa chính trị chưa đủ sáng tỏ, phân bổ thích đáng một số chỉ số rộng như CSI 300 hoặc Trung Chứng A500 là lựa chọn không tệ, tiến có thể công thủ có thể thủ, đợi tình hình sáng tỏ lại tăng tỷ lệ ETF ngành thích đáng, cổ phiếu riêng lẻ vẫn cố gắng duy trì tỷ lệ nắm giữ thấp.

Ngoài ra, biến động thị trường ngắn hạn khó dự đoán, nhưng dưới đây hoặc có thể kỳ vọng:

Thứ nhất, báo cáo quý I năm 2026 có tác dụng hướng dẫn kết quả kinh doanh cả năm, do đó phân khúc có biểu hiện tốt hoặc vượt kỳ vọng, có triển vọng được thị trường ưa chuộng.

Thứ hai, có thể quan tâm hai logic tăng giá và ra biển lớn, cái trước tập trung nhiều hơn ở thượng nguồn kim loại màu và hóa chất, cái sau tập trung nhiều hơn ở doanh nghiệp thiết bị và cơ khí, tuy nhiên xét đến định giá kim loại màu và hóa chất thiên cao, tập trung vào phân khúc cơ khí thì xác suất tăng sẽ cao hơn một chút.

Hiện tại định giá tổng thể của Mỹ cổ, A cổ và vàng đều ở mức tương đối cao.

Đối với nhà đầu tư cá nhân, hiện đề nghị lấy lợi nhuận tuyệt đối làm định hướng, ưu tiên phân bổ trái phiếu và quỹ tiền tệ các tài sản rủi ro thấp, đồng thời phối hợp vừa phải ETF phân khúc tiêu dùng và vàng có định giá tương đối hợp lý; phần cổ phiếu, có thể quan tâm tài sản cổ tức, chỉ số thị trường lớn, tránh xa phong cách chủ đề, cổ phiếu vi mô nhỏ đã tăng nhiều trước đó. Tuyệt đối không đầu tư theo phong trào, đầu tư chủ đề, tĩnh đợi thời cơ.

Ngắn hạn kỳ vọng cơ hội bật lại sau giảm mạnh của A cổ, trung hạn thì kỳ vọng ngành tiêu dùng và chuỗi công nghiệp bất động sản.

Cấp độ thị trường toàn cầu, hiện tại định giá cổ phiếu công nghệ Mỹ, cổ phiếu công nghệ Hồng Kông đã rơi về khoảng đáy định giá hai năm qua, trong đó định giá trung bình công ty công nghệ lớn Mỹ giảm xuống dưới 25 lần, hướng về 20 lần, định giá phổ biến công ty công nghệ lớn Hồng Kông thấp hơn 20 lần.

Mà tốc độ tăng lợi nhuận của các công ty công nghệ này vẫn mạnh mẽ, và có hỗ trợ mua lại lớn, nếu tiếp tục điều chỉnh, định giá xuống thêm một bậc, ngược lại sẽ là cơ hội tốt cho vốn trung dài hạn vào đáy.

Đối mặt với địa chính trị không chắc chắn, đề nghị nhà đầu tư gần đây thao tác nửa tỷ lệ nắm giữ, nhiều nhất hai phần ba tỷ lệ nắm giữ.

Về phân khúc, cá nhân tôi kỳ vọng lĩnh vực thay thế nội địa bán dẫn, hàng không vũ trụ thương mại, đặc biệt là vốn hóa thấp, quán quân đơn hạng một lĩnh vực nào đó. Hiện tại Mỹ đang ủ men dự luật kiểm soát bán dẫn lực độ trống rỗng mới, điều này sẽ trong ngắn hạn cấu thành có lợi cho Nvidia, trung dài hạn có lợi cho thay thế nội địa bán dẫn Trung Quốc, dự tính tháng 4 thị trường sẽ săn đuổi phân khúc thay thế nội địa bán dẫn, tạo cơ hội cho ETF Khoa Sáng 50.

Chiến tranh có ảnh hưởng nhất định đến thị trường sau, nhưng thuộc nhân tố giai đoạn, chứ không phải nhân tố quyết định. Phần chủ thể chiến tranh dự kiến kết thúc nhanh, nhưng có hiệu ứng đuôi dài, ảnh hưởng đối với eo biển và chuỗi cung ứng toàn cầu dự kiến duy trì thời gian tương đối dài. Nhà đầu tư có thể nắm bắt động thái hai cơ hội: tăng tỷ lệ nắm giữ tài sản bị bán tháo sai lầm và thu tiền mặt giai đoạn tài sản hưởng lợi như dầu thô.

Sức hấp dẫn của thị trường vốn nằm ở, ngay cả trong môi trường cực đoan như chiến tranh, cũng ẩn chứa cơ hội bố trí lợi nhuận vượt kỳ vọng.

Đề nghị nắm giữ tỷ lệ cao tương đối ETF Khoa Sáng 50 và quỹ tiền tệ, kiên định đứng trên đường chính logic tường thuật thị trường vốn quốc gia. Ngoài ra, tháng 4 thị trường A cổ là mùa báo cáo thường niên, đề nghị không nắm giữ hoặc chọn cổ phiếu ưu tú kết quả kinh doanh bị bán tháo sai lầm xây dựng tỷ lệ nắm giữ ít.