Tác giả: Triệu Dĩnh

Nguồn: Phố Wall Kiến Văn

Huy động vốn cổ phần ở Mỹ đã phục hồi từ mức thấp năm 2023 và có thể tăng tốc rõ rệt trong vài tháng tới: một loạt các đợt IPO siêu lớn đang xếp hàng chờ đợi, với quy mô huy động vốn đơn lẻ có thể lên tới hàng trăm tỷ USD. Mối lo ngại trực tiếp nhất của thị trường là những cổ phiếu mới này sẽ 'rút máu' từ cổ phiếu hiện có, đặc biệt là khi vốn chỉ số và vị thế cổ phiếu vốn hóa lớn đã không còn thấp.

Các đợt 'IPO siêu cấp' của SpaceX, OpenAI, Anthropic đang đổ bộ vào thị trường chứng khoán Mỹ. Bản cáo bạch (S-1) của SpaceX đã được công bố chính thức vào tuần trước, thời gian niêm yết dự kiến vào tuần thứ hai của tháng 6, sẽ trở thành công ty đầu tiên trong ba công ty hoàn thành huy động vốn công khai. OpenAI dự định niêm yết sớm nhất vào tháng 9 năm nay, sớm hơn nhiều so với kỳ vọng trước đây của thị trường. Anthropic có thể tìm cách niêm yết sớm nhất vào tháng 10 năm nay.

Theo bàn giao dịch đuổi theo xu hướng, chiến lược gia chứng khoán của Deutsche Bank, Parag Thatte, đã viết trong báo cáo ngày 22 tháng 5: "Trong khuôn khổ cung-cầu của chúng tôi, bản thân việc phát hành gia tăng thực sự có thể tác động tiêu cực đến cổ phiếu, nhưng tác động chỉ là nhẹ nhàng; tài liệu học thuật trong quá khứ và bằng chứng thực nghiệm từ các làn sóng phát hành đều cho thấy rõ ràng rằng các làn sóng phát hành thường đi kèm với lợi nhuận thị trường chứng khoán mạnh mẽ, bởi vì chúng xảy ra trong thời kỳ nhu cầu cổ phiếu mạnh."

Phán đoán cốt lõi nhất của nghiên cứu này không phải là 'phát hành vô hại', mà là 'phát hành không phải là nguyên nhân chính'. Sự gia tăng cung có thể gây ra xáo trộn ngắn hạn, nếu đưa riêng một đợt IPO lớn nhất vào mô hình, nó có thể kéo thị trường giảm khoảng 1%; nếu nhịp độ niêm yết tập trung và lại chiếm chỗ của các cổ phiếu khác trong chỉ số chuẩn, tác động có thể còn lớn hơn. Nhưng điều này vẫn giống một yếu tố kích hoạt cho một đợt điều chỉnh thông thường hơn là điều kiện đủ để kết thúc thị trường tăng giá. Thị trường chứng khoán Mỹ trung bình cứ 1 đến 2 tháng lại xuất hiện một đợt điều chỉnh nhỏ trên 3%, nguyên nhân kích hoạt có thể có nhiều, IPO chỉ là một trong số đó.

Điều thực sự hỗ trợ cho phán đoán này, là phía cầu vẫn chưa sụp đổ. Khu vực hộ gia đình vẫn có số dư tiền mặt cao, lợi nhuận doanh nghiệp tăng trưởng mạnh, quỹ cổ phiếu vẫn đang chảy vào, và các thông báo mua lại cổ phiếu cũng duy trì ở mức cao. Vấn đề không nằm ở 'tiền có đủ để mua cổ phiếu mới không', mà ở liệu cầu có tiếp tục áp đảo cung hay không; một điều kiện biên khác là vị thế cổ phiếu vốn hóa lớn, đặc biệt là cổ phiếu công nghệ vốn hóa lớn, đã ở mức cao, đó mới là nơi nhạy cảm hơn.

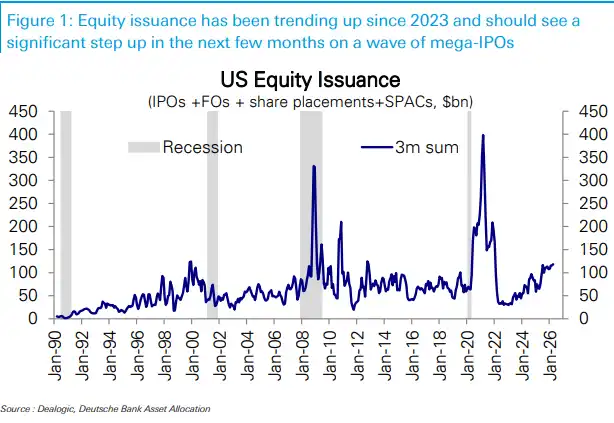

Làn sóng phát hành này trông có vẻ lớn, nhưng đặt vào toàn bộ thị trường chứng khoán Mỹ thì không quá đáng

Nhịp độ huy động vốn cổ phần hàng quý của Mỹ đã tăng từ mức thấp khoảng 30 tỷ USD đầu năm 2023 lên mức hiện tại khoảng 120 tỷ USD. Trong vài tháng tới, một loạt các đợt IPO siêu lớn có thể đẩy nhịp độ lên một nấc nữa.

Chỉ xét riêng IPO, một số dự án lớn sắp tới, quy mô huy động vốn có thể tương đương với tổng số vốn huy động được từ tất cả các đợt niêm yết tại Mỹ trong 9 tháng qua. Mở rộng phạm vi ra toàn bộ các đợt phát hành vốn cổ phần của Mỹ, bao gồm cả phát hành thứ cấp, con số này tương đương với khoảng hai tháng lượng phát hành.

Nhưng nhìn ở một thước đo khác, áp lực nhỏ hơn nhiều. Ngay cả đợt IPO dự kiến có quy mô lớn nhất, số tiền huy động cũng chỉ cao hơn một chút so với 0,1% tổng vốn hóa thị trường hiện tại của S&P 500. Đây cũng là lý do tại sao bản thân việc 'cung tăng lên' không đủ để đưa ra kết luận 'thị trường chứng khoán Mỹ chắc chắn giảm': số tiền tuyệt đối nổi bật, nhưng so với quy mô thị trường thì không quá cực đoan.

Trong lịch sử, làn sóng phát hành thường là bạn đồng hành của thị trường tăng giá

Trong hơn 30 năm qua, thị trường chứng khoán Mỹ đã xuất hiện một số chu kỳ tăng của việc phát hành vốn cổ phần. Trong các mẫu lịch sử, thị trường chứng khoán ở các giai đoạn này thường thể hiện rất mạnh mẽ: trong 3 tháng đầu tiên sau khi làn sóng phát hành bắt đầu, lợi nhuận trung bình của S&P 500 vào khoảng 8%; kéo dài đến 12 tháng, lợi nhuận vượt quá 20%.

Ngoại lệ cũng rõ ràng: trong cuộc khủng hoảng tài chính toàn cầu 2008–2009, các chủ thể như tổ chức tài chính buộc phải huy động vốn, lượng phát hành tăng lên xảy ra trong bối cảnh bán tháo mạnh. Loại phát hành 'bắt buộc bổ sung vốn' này không giống với việc doanh nghiệp tận dụng cửa sổ định giá và nhu cầu tốt để huy động vốn trong môi trường thị trường bình thường.

Tài liệu học thuật cũng chỉ ra hướng nhân quả nghiêng về điểm này: thị trường chứng khoán mạnh hơn, khả năng sinh lời kỳ vọng cao hơn, thường xuất hiện trước, rồi mới dẫn đến làn sóng phát hành; bản thân việc phát hành có tác động ngược lại hạn chế lên thị trường cùng kỳ. Rắc rối hơn nằm ở nửa sau – sau làn sóng phát hành, lợi nhuận thị trường chứng khoán cuối cùng sẽ suy yếu, nhưng 'cuối cùng' này có thể kéo dài rất lâu, không thể đơn giản dùng làm tín hiệu bán ngắn hạn.

Mô hình cho thấy tác động khoảng 1%, nhưng niêm yết tập trung sẽ khuếch đại cảm nhận

Khuôn khổ cung-cầu xem xét cùng lúc một số loại lực lượng: thay đổi vị thế của nhà đầu tư, dòng tiền vào cổ phiếu, mua lại cổ phiếu, phát hành. Phát hành thuộc về gia tăng cung, khi các điều kiện khác không đổi, đương nhiên là yếu tố tiêu cực.

Tính toán cho thấy, xét riêng đợt IPO quy mô lớn nhất, có thể khiến thị trường giảm khoảng 1%. Nếu thời gian niêm yết tập trung cao độ, hoặc cổ phiếu mới vào chỉ số chuẩn gây áp lực cạnh tranh phân bổ vốn với các thành phần khác, áp lực thực tế có thể lớn hơn một chút.

Nhưng ở đây cần phân biệt giữa 'rủi ro giảm điểm' và 'áp lực bán có hệ thống'. Những đợt điều chỉnh trên 3%, thị trường chứng khoán Mỹ trung bình cứ 1 đến 2 tháng lại xuất hiện một lần. Làn sóng IPO có thể trở thành chất xúc tác cho một đợt điều chỉnh nào đó, nhưng không nhất thiết làm thay đổi hướng đi của thị trường. Trừ khi phía cầu đồng thời chuyển biến yếu đi, nếu không cú sốc cung khó có thể tự mình làm sụp đổ chỉ số.

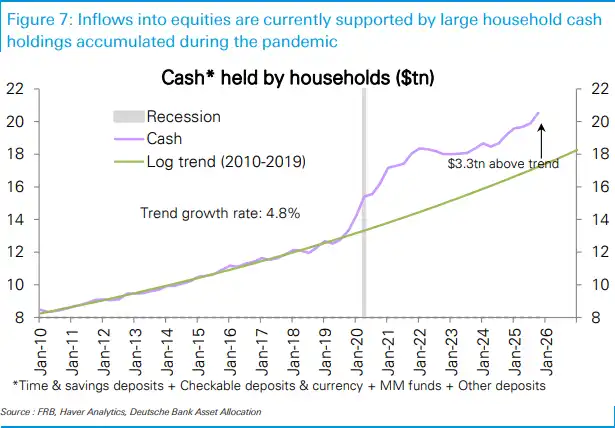

Phía cầu hiện vẫn đứng vững: tiền mặt, lợi nhuận, mua lại đều đang hỗ trợ

Khu vực hộ gia đình vẫn là một đệm đỡ then chốt. Số dư tiền mặt tích lũy trong đại dịch vẫn còn cao, các hộ gia đình nắm giữ tiền mặt cao hơn khoảng 3,3 nghìn tỷ USD so với xu hướng mức trung bình giai đoạn 2010–2019. So với thu nhập cá nhân, việc nắm giữ tiền mặt cũng ở mức cao, điều này cho phép các hộ gia đình có khả năng đầu tư phần lớn hơn trong khoản tiết kiệm mới vào tài sản tài chính, bao gồm cổ phiếu.

Lợi nhuận là một trụ cột khác. Mối tương quan giữa dòng tiền vào quỹ cổ phiếu và tăng trưởng lợi nhuận S&P 500, kể từ năm 2003, vào khoảng 54%. Tăng trưởng lợi nhuận quý I được mô tả là một trong những mức mạnh nhất trong hơn 20 năm qua, điều này giải thích tại sao tiền vẫn sẵn sàng đổ vào tài sản cổ phiếu.

Mua lại cổ phiếu cũng là một phần quan trọng của phía cầu. Các thông báo mua lại cổ phiếu của S&P 500 vẫn duy trì mạnh mẽ, có nghĩa là bản thân doanh nghiệp vẫn đang cung cấp lực mua. Phát hành tăng thêm cung, mua lại và dòng tiền vào cung cấp khả năng hấp thụ; sự cân bằng hiện tại vẫn chưa nghiêng hẳn về phía cung.

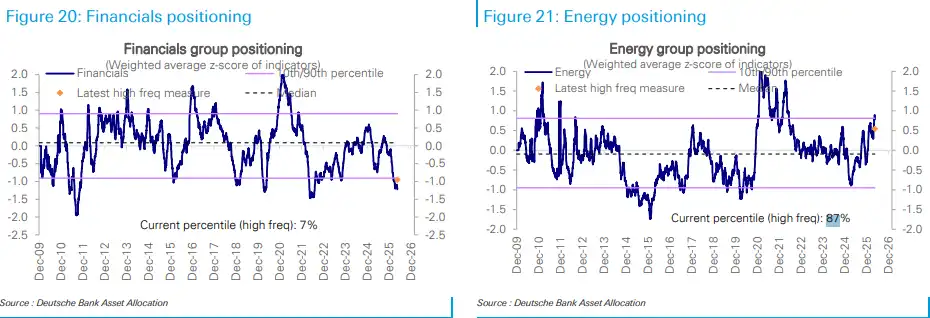

Vị thế không phải quá nóng toàn diện, sự đông đúc chủ yếu ở cổ phiếu công nghệ vốn hóa lớn

Vị thế cổ phiếu tổng thể chỉ hơi vượt mức, nằm ở phân vị thứ 53 kể từ năm 2010. Vị thế của nhà đầu tư chủ động thấp hơn, khoảng phân vị thứ 47, gần trung lập; vị thế của các chiến lược hệ thống cao hơn một chút, khoảng phân vị thứ 64.

Thực sự đông đúc là ở cổ phiếu vốn hóa lớn, đặc biệt là công nghệ vốn hóa lớn. Vị thế cổ phiếu vốn hóa lớn ở phân vị thứ 85, công nghệ vốn hóa lớn đạt phân vị thứ 93. Điều này có nghĩa là, nếu làn sóng IPO kích hoạt sự tái cân bằng vốn, nơi dễ bị thị trường nhắm đến nhất không phải là 'tất cả cổ phiếu', mà là các phân khúc đã được nắm giữ nhiều.

Phân bổ ngành cũng không đồng đều. Vị thế ngành năng lượng ở mức cao, nằm ở phân vị thứ 87; tăng trưởng vốn hóa lớn và công nghệ tổng thể hơi vượt mức. Tài chính thấp hơn mức đáng kể, ở phân vị thứ 7; vật liệu còn cực đoan hơn, ở phân vị thứ 0. Thị trường chứng khoán Mỹ không phải là một thị trường có vị thế đồng đều, và cú sốc cung cũng sẽ không phân bổ đều lên mọi ngóc ngách.

Dòng tiền không hoàn toàn lạc quan, mạnh là ở Mỹ và công nghệ

Tuần gần đây nhất, dòng tiền vào quỹ cổ phiếu giảm xuống 2,4 tỷ USD, chậm lại rõ rệt. Quỹ cổ phiếu Mỹ vẫn chảy vào 9,5 tỷ USD, quỹ toàn cầu rộng chảy vào 10,3 tỷ USD, nhưng các khu vực ngoài Mỹ xuất hiện dòng chảy ra lớn.

Quỹ cổ phiếu Nhật Bản chảy ra 4,4 tỷ USD, mức lớn nhất trong năm tuần; Châu Âu chảy ra 2,3 tỷ USD, đã liên tục sáu tuần chảy ra; thị trường mới nổi chảy ra 7,9 tỷ USD, cũng liên tục sáu tuần chảy ra. Trong đó, quỹ liên quan đến Trung Quốc chảy ra 9,7 tỷ USD, Hàn Quốc và Đài Loan lần lượt chảy vào 3 tỷ USD, 1,7 tỷ USD.

Dòng tiền ngành tập trung hơn. Quỹ công nghệ chảy vào 9 tỷ USD, mức lớn nhất trong bảy tháng. Đồng thời, quỹ trái phiếu chảy vào 30,5 tỷ USD, tăng lên mức cao nhất trong năm tháng. Tiền không đổ một chiều vào tài sản rủi ro, mà đang phân hóa giữa cổ phiếu Mỹ, công nghệ và trái phiếu.

Đây cũng là điểm đáng theo dõi nhất dưới làn sóng IPO: không phải bản thân số lượng cổ phiếu mới, mà là liệu nhu cầu có tiếp tục tập trung vào một số ít tài sản mạnh hay không. Nếu lợi nhuận, mua lại và dòng tiền vào cổ phiếu Mỹ tiếp tục hỗ trợ đáy, làn sóng phát hành sẽ giống tiếng ồn ngắn hạn hơn; nếu vị thế đông đúc công nghệ nới lỏng, dòng tiền vào cổ phiếu hạ nhiệt, thì áp lực cung mới từ 'xáo trộn mô hình khoảng 1%' trở thành vấn đề khó tiêu hóa hơn.