Tác giả | Max Wong @IOSG

Giới thiệu

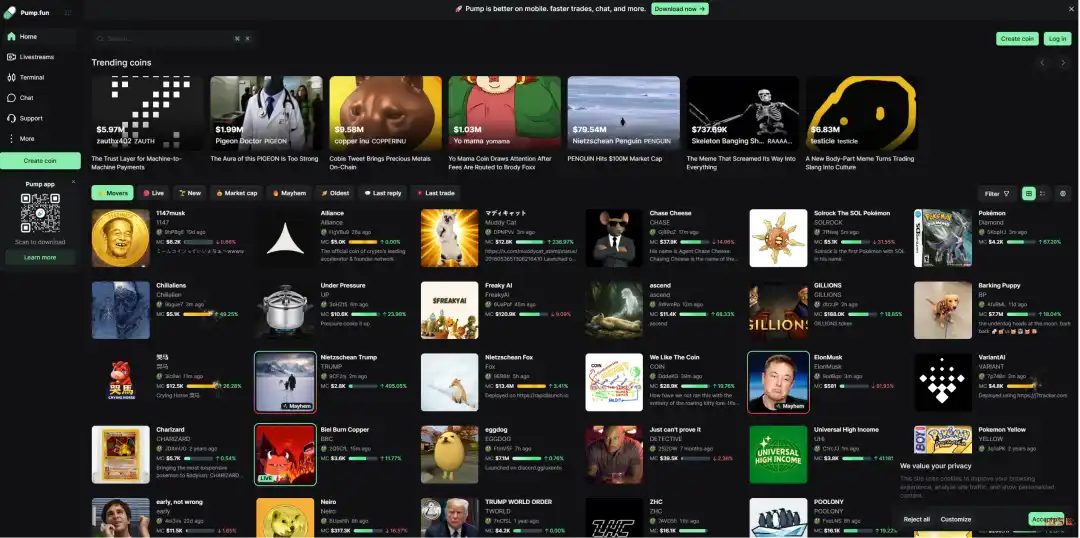

Pump.fun ra mắt vào đầu năm 2024 với tư cách là một Meme Launchpad không cần cấp phép trên Solana, cho phép bất kỳ ai tạo và giao dịch token trong vài giây thông qua cơ chế Bonding Curve. Dự án ban đầu là một thử nghiệm nhỏ nhưng nhanh chóng trở thành một trong những ứng dụng có doanh thu cao nhất trên blockchain công cộng.

Từ năm 2024 đến 2025, doanh thu giao thức hàng ngày của Pump.fun liên tục ngang bằng hoặc vượt qua Hyperliquid, và điều đáng chú ý hơn là thị trường Meme vốn có tính chu kỳ mạnh. Token gốc $PUMP được phát hành thông qua ICO 600 triệu USD với giá $0.004, FDV 4 tỷ USD.

Trong vài tháng qua, doanh thu đạt mức cao kỷ lục, giá trị token tăng gấp đôi, nhưng giá hiện tại của $PUMP là khoảng $0.0019, giảm khoảng 80% so với mức cao nhất lịch sử $0.086 (tương ứng FDV 8.6 tỷ USD). Vốn hóa thị trường hiện tại khoảng 679 triệu USD, FDV 1.9 tỷ USD. Khoảng cách giữa xu hướng doanh thu và định giá là rõ ràng.

Báo cáo này tổng hợp sự phát triển sản phẩm và chiến lược hệ sinh thái của Pump.fun, thực hiện kiểm tra áp lực về tính xác thực của doanh thu và đánh giá xem định giá hiện tại là sai lệch định giá hay chiết khấu hợp lý cho rủi ro thực sự.

Bộ sản phẩm

Pump.fun không còn là một Launchpad đơn thuần. Từ cuối năm 2024, nó bắt đầu mở rộng sang các hoạt động liên quan, mở rộng nguồn doanh thu và tăng cường kiểm soát lưu lượng đầu cơ on-chain.

Launchpad (Sản phẩm cốt lõi)

Sản phẩm đầu tiên và là điểm khởi đầu của nhận thức thương hiệu. Bất kỳ ai cũng có thể triển khai token bằng cách trả một khoản phí nhỏ.

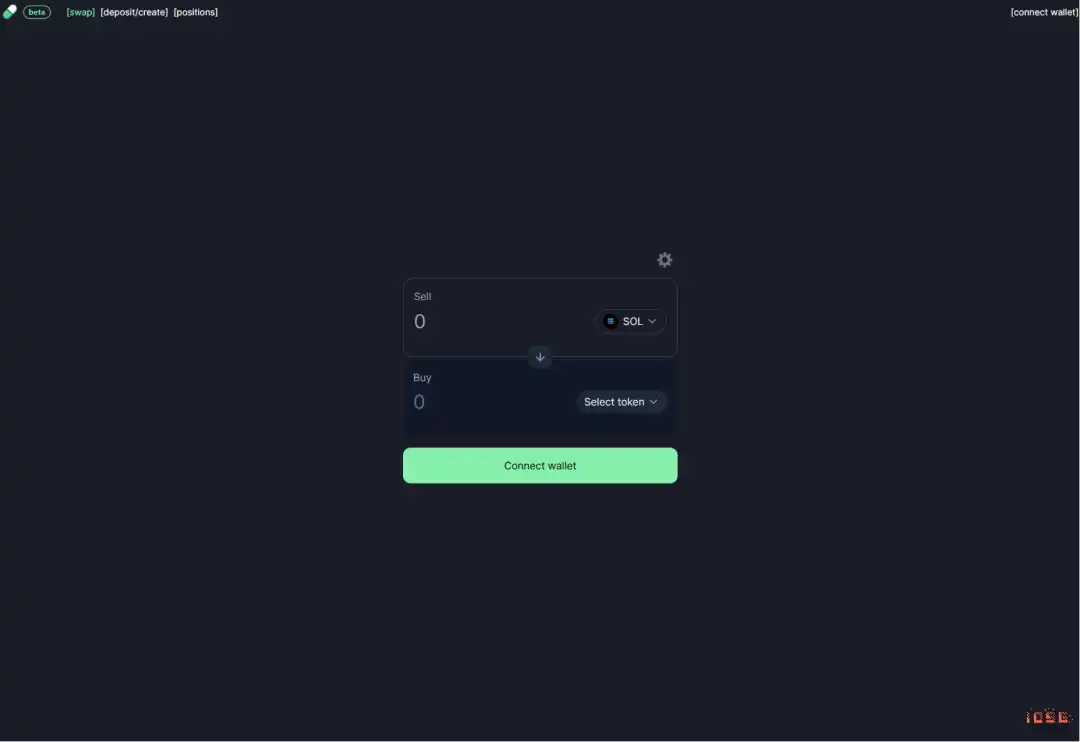

PumpSwap

PumpSwap là AMM DEX tự xây dựng của Pump.fun, ra mắt vào tháng 3/2025, mục đích rất trực tiếp: thu lại khoản phí tốt nghiệp trước đây chảy về Raydium (Raydium thu 6 SOL cho mỗi token tốt nghiệp). Sau khi cập nhật mức phí vào tháng 5/2025, giao thức thu 0.05% từ mỗi giao dịch, LP nhận 0.20% và nhà phát hành token nhận 0.05%.

Các tính năng bao gồm: tạo pool thanh khoản miễn phí cho bất kỳ token nào, bơm thanh khoản vào pool hiện có, giao dịch tất cả token niêm yết trên PumpSwap.

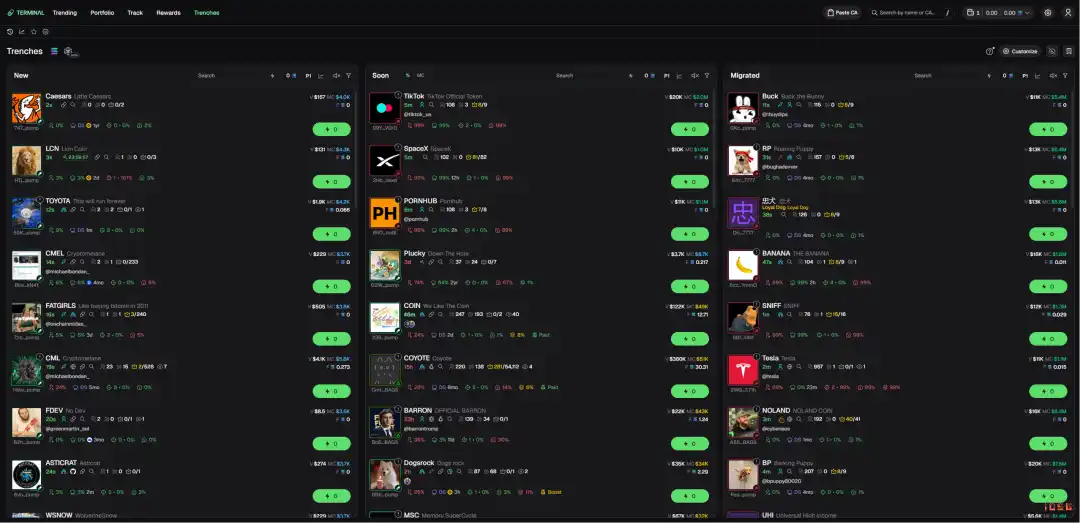

Padre / Pump Terminal

Padre được Pump.fun mua lại và đổi tên thành Terminal, định vị là terminal giao dịch chuyên nghiệp, hiện hỗ trợ Solana, BNB, Base và ETH.

Các tính năng tương tự các terminal cùng loại: Trenches (xem token mới di chuyển/sắp di chuyển), giao diện tùy chỉnh, mua nhanh và mua tức thì, chiến lược đa ví, trình phát hiện gộp lệnh (bundling).

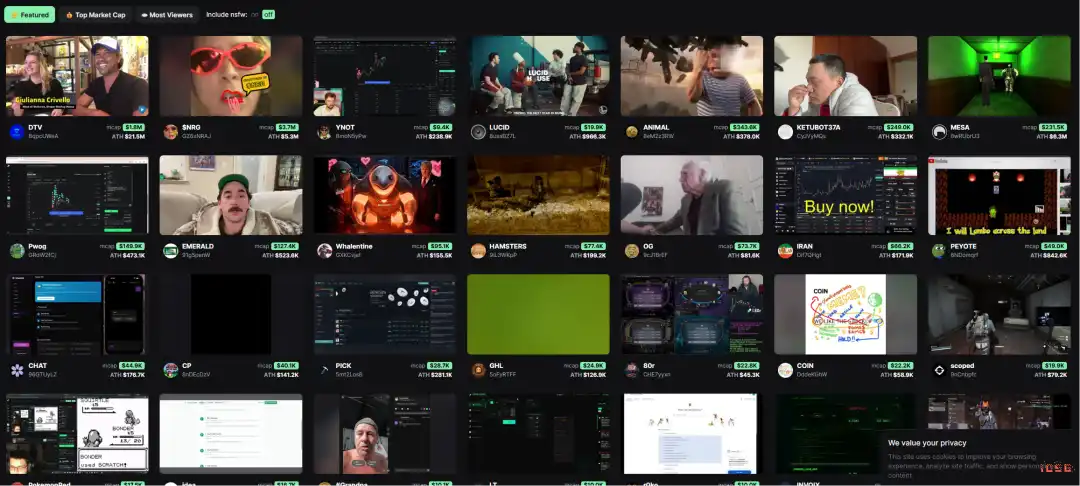

Pumplive

Pumplive là tính năng phát trực tiếp trong nền tảng, người tạo nội dung (streamer) có thể liên kết một token khi tạo livestream.

Logic là "người phát hành là sàn giao dịch", tương tự mô hình của Parti và Kick/stake.com: người tạo nội dung muốn thúc đẩy khối lượng giao dịch vì họ được hưởng hoa hồng từ tổng phí giao dịch; người nắm giữ token mong muốn nhiều khối lượng giao dịch hơn và áp lực mua vào. Người tạo nội dung phát càng nhiều, token càng hoạt động mạnh, khối lượng giao dịch càng lớn.

Sáng kiến Hệ sinh thái

Kể từ TGE, Pump.fun có khoảng 1 tỷ USD tiền mặt dự trữ, liên tục ra mắt các dòng sản phẩm mới (việc mua lại Padre là một ví dụ), đồng thời đang thực hiện một số việc:

Pumpfund

Một cuộc thi hackathon BiP (Build in Public) 3 triệu USD khởi động vào ngày 19/1/2026. Với định giá cơ sở 10 triệu USD, cung cấp tài trợ 250,000 USD cho mỗi trong số 12 dự án. Tiêu chí sàng lọc thiên về tuyển chọn dựa trên thị trường được thúc đẩy bởi mức độ quan tâm của công chúng, không đi theo con đường thẩm định VC truyền thống.

Glass Full Foundation

GFF là chương trình bơm thanh khoản ra mắt vào tháng 8/2025. Thông qua 5 ví minh bạch, đã triển khai khoảng 1.7 triệu USD (2,022 SOL) vào 10 token (bao gồm Tokabu 21.3%, House 20.6%, USDUC, NEET, MASK, FART, v.v.), việc sàng lọc có xu hướng thiên về các dự án có mức độ tham gia cộng đồng cao.

Project Ascend

Chương trình khuyến khích người sáng tạo ra mắt năm 2025, cốt lõi là phí động theo cấp bậc cho người sáng tạo (từ 0.95% đến 0.05%), mục tiêu là tăng thu nhập cho người sáng tạo lên 10 lần, đồng thời đẩy nhanh quy trình ứng tuyển CTO (Community Takeover - Cộng đồng tiếp quản).

Chỉ số Tổng hợp (Tất cả sản phẩm)

Bảng dưới đây tổng hợp ba tuyến sản phẩm. Số liệu năm 2025 là dữ liệu thực tế, năm 2026 là tỷ lệ hoạt động dự kiến.

Hiện tại khoảng 32.7% tổng doanh thu đến từ các sản phẩm không phải Launchpad, sự đa dạng hóa doanh thu đã bắt đầu có hiệu quả.

Hiện tại, nền tảng này có khoảng 32,7% tổng doanh thu đến từ các sản phẩm không phải Launchpad, điều này cho thấy rõ ràng mục tiêu đa dạng hóa nguồn thu và tìm kiếm tăng trưởng ở các lĩnh vực khác đã đạt được những thành công bước đầu.

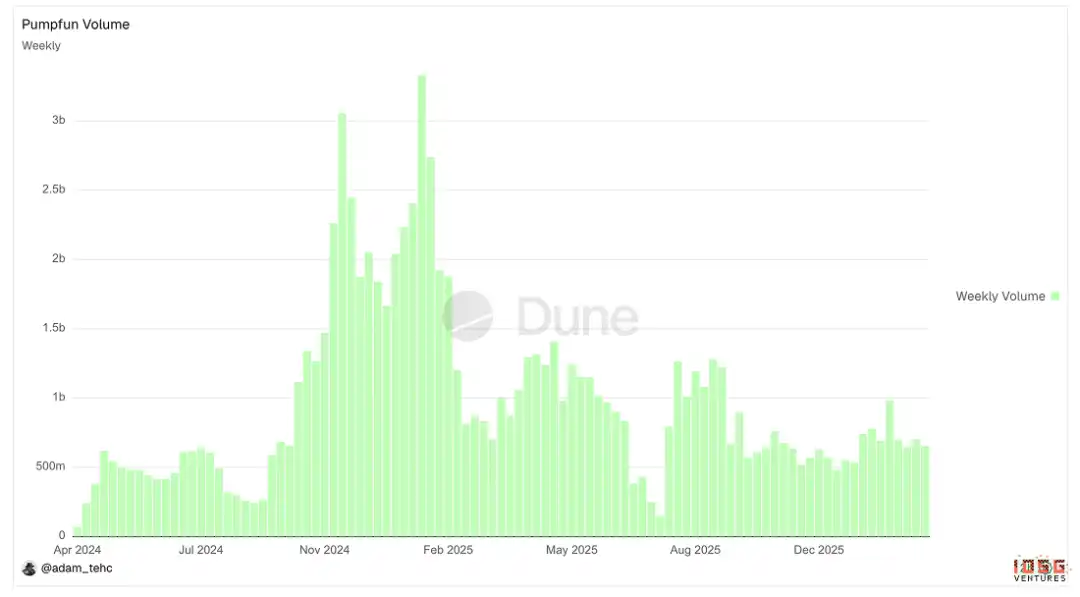

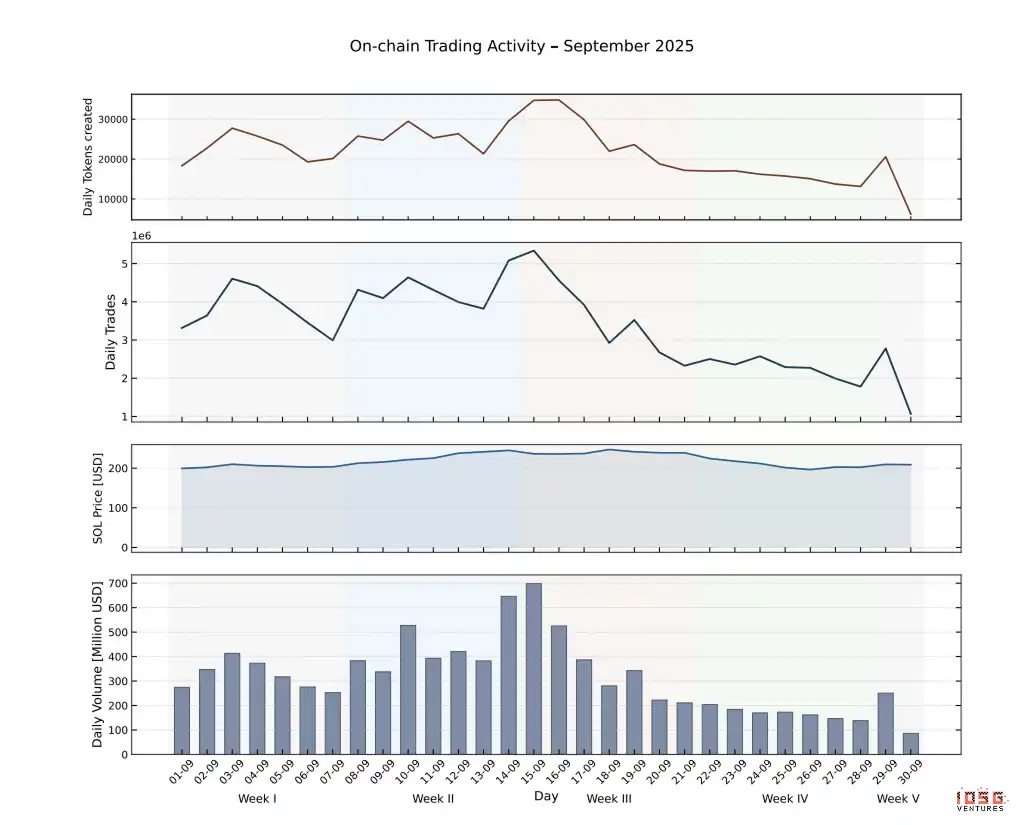

▲ Biểu đồ khối lượng giao dịch Pumpfun

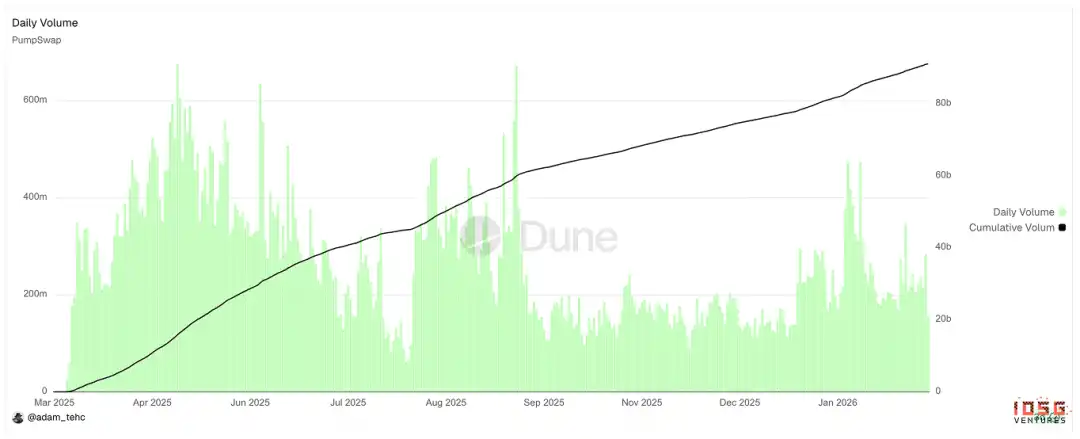

▲ Biểu đồ khối lượng giao dịch Pumpswap

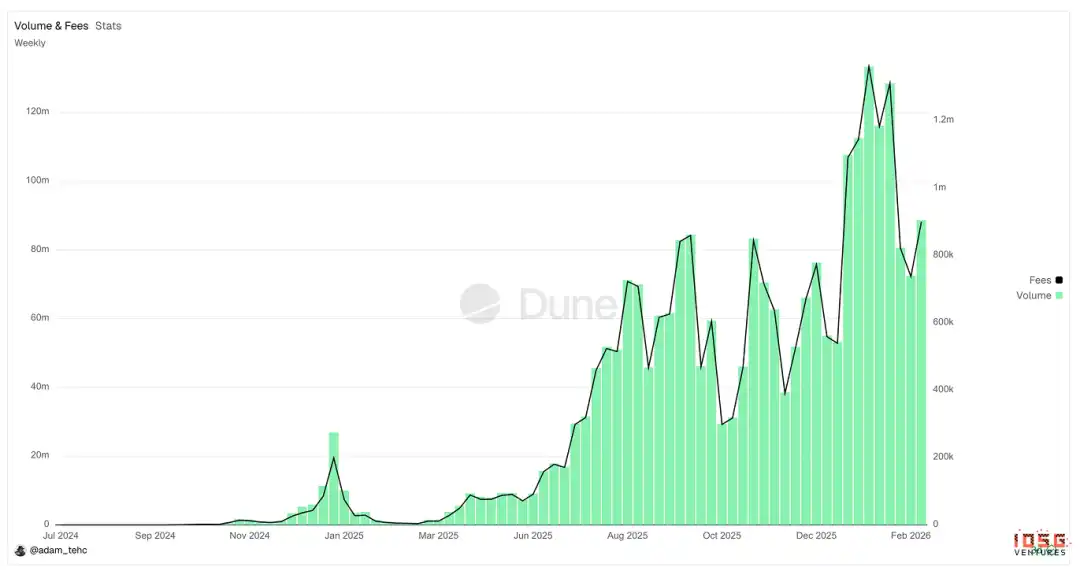

▲ Biểu đồ khối lượng giao dịch Padre/Pump Terminal

Pump.fun có tồn tại giao dịch ảo (wash trading)?

Dữ liệu cơ bản bề mặt của $PUMP trông rất mạnh, nhưng câu hỏi cốt lõi là: Khối lượng giao dịch thực sự phản ánh hoạt động kinh tế thực hay được người dùng và bot tạo ra?

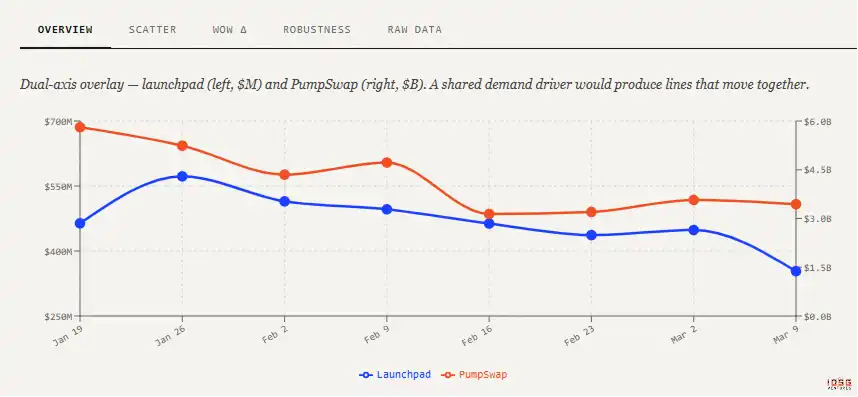

Phân tích tương quan khối lượng giao dịch

Logic rất đơn giản: Trong một thị trường tự nhiên, khối lượng giao dịch trên Launchpad và PumpSwap phải tương quan thuận và có độ trễ thời gian. Launchpad hoạt động mạnh có nghĩa là sự quan tâm đầu cơ thực sự cao, một phần vốn sẽ chảy vào PumpSwap thông qua cơ chế tốt nghiệp, hỗ trợ giao dịch sau khi niêm yết.

Nếu tồn tại wash trading nghiêm trọng, mối quan hệ này sẽ đứt gãy. Khối lượng giao dịch trên Launchpad bị đẩy lên một cách nhân tạo, token hoàn thành việc tốt nghiệp dựa trên hoạt động đường cong giả mạo, và khi vào PumpSwap thì không có người mua thực sự. Kết quả là khối lượng trên Launchpad tăng vọt, trong khi khối lượng trên PumpSwap đi ngang hoặc thậm chí giảm, hệ số tương quan tiến về 0 hoặc chuyển sang âm.

Tổ hợp tín hiệu có ý nghĩa nhất: tỷ lệ tốt nghiệp tăng vọt (nhiều token hơn đạt ngưỡng đường cong một cách nhân tạo), đồng thời khối lượng giao dịch trên PumpSwap cho mỗi token ở mức thấp và suy giảm nhanh, và độ sâu thanh khoản của PumpSwap không tăng trưởng đồng bộ với số lượng token tốt nghiệp.

Dữ liệu từ tháng 1/2026 đến nay:

(Hai điểm dữ liệu đầu tiên bị loại khỏi phân tích tương quan do điều chỉnh phí PumpSwap và chính sách market maker gây ra bất thường)

Phát hiện:

Khối lượng giao dịch trên Launchpad khá ổn định, dao động trong khoảng 400 đến 570 triệu USD trong 8 tuần (biên độ khoảng 40%). Điều này không đáng ngạc nhiên khi có một lượng lớn bundler và người dùng wash trading duy trì đường đáy khối lượng giao dịch.

PumpSwap biến động nhiều hơn, trong cùng kỳ dao động từ 3.5 tỷ đến 5.8 tỷ USD (biên độ khoảng 60%), chủ yếu được thúc đẩy bởi nhu cầu giao dịch Meme tăng mạnh vào giữa tháng 1 và các biện pháp khuyến khích bổ sung của đội ngũ, nhưng không có sự gia tăng khối lượng tương ứng trên Launchpad.

r = 0.579, tương quan thuận ở mức trung bình. Với cỡ mẫu n=8, mức ý nghĩa p<0.05 yêu cầu r>0.63, chưa đạt ngưỡng ý nghĩa thống kê, nhưng hướng và cường độ phù hợp với giả thuyết tăng trưởng hữu cơ.

Nghiên cứu từ Đại học Pisa

Các nhà nghiên cứu từ Đại học Pisa đã thực hiện phân tích on-chain toàn diện đối với Launchpad của Pump.fun, bao phủ tất cả các giao dịch của 655,770 token được phát hành từ tháng 9 đến tháng 10/2025, phân biệt giao dịch bot và giao dịch thủ công thông qua siêu dữ liệu nhật ký giao dịch Solana.

Bốn phát hiện trong đó liên quan trực tiếp đến vấn đề giao dịch giả.

Lượng mua vào thủ công lớn là chỉ báo dự đoán mạnh nhất cho việc tốt nghiệp

Chỉ báo dự đoán mạnh nhất cho việc tốt nghiệp là việc tích lũy SOL nhanh chóng thông qua một số lượng nhỏ các giao dịch có giá trị lớn. Trung vị để tốt nghiệp thành công chỉ cần khoảng 457 giao dịch, mất khoảng 4.4 phút từ khi tạo token đến khi tốt nghiệp. Mô hình này (các khoản tiền lớn, tần suất thấp từ các ví khác nhau đổ vào) phù hợp với đầu cơ nhân tạo có sự phối hợp (kêu gọi trong nhóm Telegram,炒作 KOL) hoặc bán tháo liên tục sau khi bơm giá (pump and dump), chứ không phải là bot tần suất cao đang wash trading. Ngược lại, các token do bot chi phối sẽ tích lũy một lượng lớn giao dịch nhỏ lẻ, sau đó đình trệ trước khi tốt nghiệp.

Hoạt động của bot thực sự ức chế việc tốt nghiệp

Sau giai đoạn đường cong ban đầu, xác suất tốt nghiệp của các token mà bot hoạt động mạnh thấp hơn một cách có hệ thống. Vào thời điểm đó, yêu cầu tốt nghiệp là tích lũy khoảng 85 SOL trong đường cong. Nếu bot đang wash trading để đạt ngưỡng tốt nghiệp, thì tỷ lệ tốt nghiệp của các token có bot hoạt động lẽ ra phải cao hơn, nhưng dữ liệu lại cho thấy điều ngược lại.

Lý do là mang tính cấu trúc: Khi tốt nghiệp, Bonding Curve chuyển đổi từ dự trữ ảo sang dự trữ AMM thực, độ sâu thanh khoản hiệu dụng giảm một cách rời rạc. Việc bán ra trước khi tốt nghiệp (trong điều kiện độ sâu được hỗ trợ bởi dự trữ ảo) sẽ có lời hơn so với bán sau khi tốt nghiệp.

Nghiên cứu cũng phát hiện ra rằng 10 nhà phát hành token hàng đầu vào tháng 9/2025, mỗi người đã phát hành hơn 2,000 token trong một tháng, và đối với mỗi token, có thể quan sát thấy một chuỗi bán ra bất thường về mặt thống kê được khởi xướng bởi các cụm ví trước khi đạt ngưỡng tốt nghiệp. Các trader bundler và sniper tích lũy từ sớm và bán ra cho nhu cầu của retail được thu hút bởi đà tăng trên đường cong.

Kết luận của nghiên cứu: Hầu hết bot trên nền tảng là những kẻ front-run, chiếm đoạt giá trị từ đối tác giao dịch là con người khi vào và thoát lệnh, chứ không phải là những kẻ wash trading để đạt ngưỡng tốt nghiệp. Bot thực hiện bằng cách mua/ tích trữ một lượng lớn nguồn cung, sau đó bán tháo cho retail khi gần tốt nghiệp. Điều này khác với wash trading.

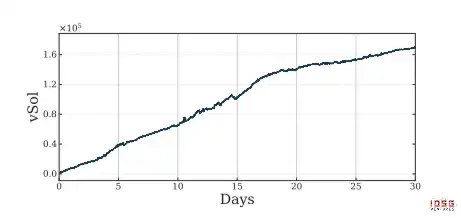

Dòng chảy ròng SOL liên tục dương, không tương thích về cấu trúc với wash trading

Nghiên cứu tính toán dòng chảy ròng SOL của toàn bộ tập dữ liệu (tổng SOL dùng cho đường cong trừ đi tổng SOL rút ra từ việc bán). Trong thời gian quan sát một tháng, hệ sinh thái tích lũy giữ lại ròng khoảng 160,000 SOL (tương đương khoảng 32 triệu USD theo giá tháng 9/2025).

Đây là một kiểm tra chắc chắn đối với wash trading: Giao dịch vòng giữa các ví liên kết sẽ khiến dòng vốn ròng tiệm cận 0, vì mua và bán triệt tiêu lẫn nhau. Việc giữ lại ròng 32 triệu USD về cấu trúc không tương thích với khối lượng giao dịch vòng quy mô lớn, điều này cho thấy vốn retail bên ngoài thực sự đang liên tục chảy vào Launchpad, mỗi giao dịch trả phí 1.25% tạo ra tổn thất, cung cấp nguồn vốn cho doanh thu giao thức.

Phát hiện của nghiên cứu phù hợp với kết luận từ phân tích tương quan khối lượng giao dịch của chúng tôi: Một lượng lớn khối lượng giao dịch trên Launchpad được tạo ra bởi các bundler và sniper thông qua hành vi pump and dump, tạo thành đường đáy khối lượng giao dịch, nhưng đó không phải là wash trading. Sự khác biệt là rất quan trọng: Wash trading tạo ra doanh thu giao thức ròng bằng 0 (phí giữa các ví liên kết triệt tiêu lẫn nhau), trong khi pump and dump tạo ra phí thực trong mỗi giao dịch (từ đối tác giao dịch retail thực sự trả phí cho nền tảng). Khoảng 390 triệu USD ARR củng cố rằng nền tảng đang kiếm tiền từ hệ sinh thái pump and dump bằng cách biến khối lượng giao dịch retail thực thành tiền, chứ không phải tạo ra các chỉ số giả.

Tokenomics

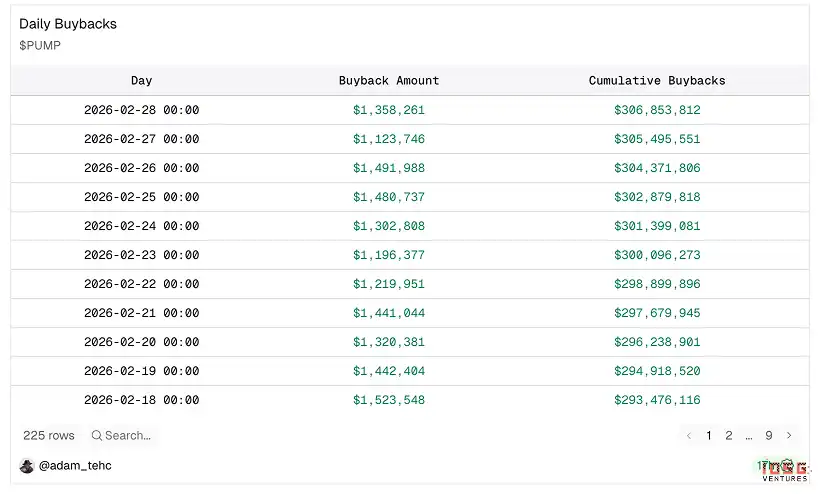

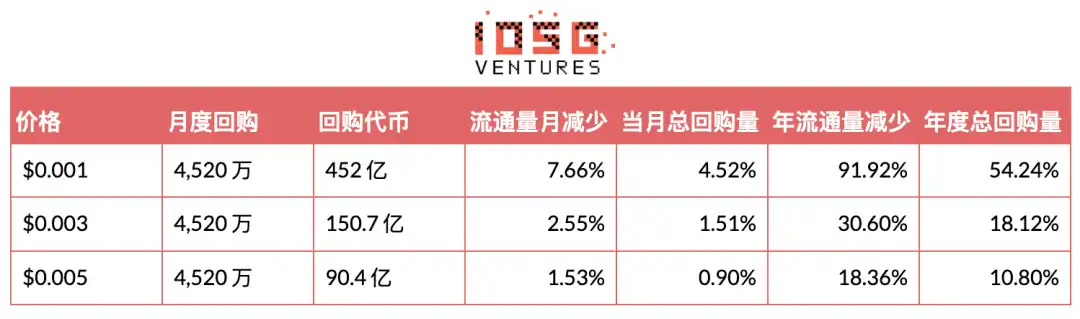

Mua lại

Hiện tại, Quỹ Pump sử dụng 100% doanh thu từ tất cả các tuyến sản phẩm để mua lại $PUMP trên thị trường mở. Kể từ khi thông báo mua lại 100% doanh thu vào ngày 15/7/2025, trong 8 tháng:

Đã mua lại 27% lượng lưu thông, xóa bỏ 9.6% tổng nguồn cung.

So sánh: Kể từ khi bắt đầu mua lại vào tháng 11/2024, Hyperliquid chỉ đốt 4.1% tổng nguồn cung (khoảng 12.3% lượng lưu thông).

Ở mức giá và doanh thu hiện tại, tỷ lệ thanh lý lượng lưu thông hàng năm tiệm cận 45%.

Cấu trúc nguồn cung & Mở khóa

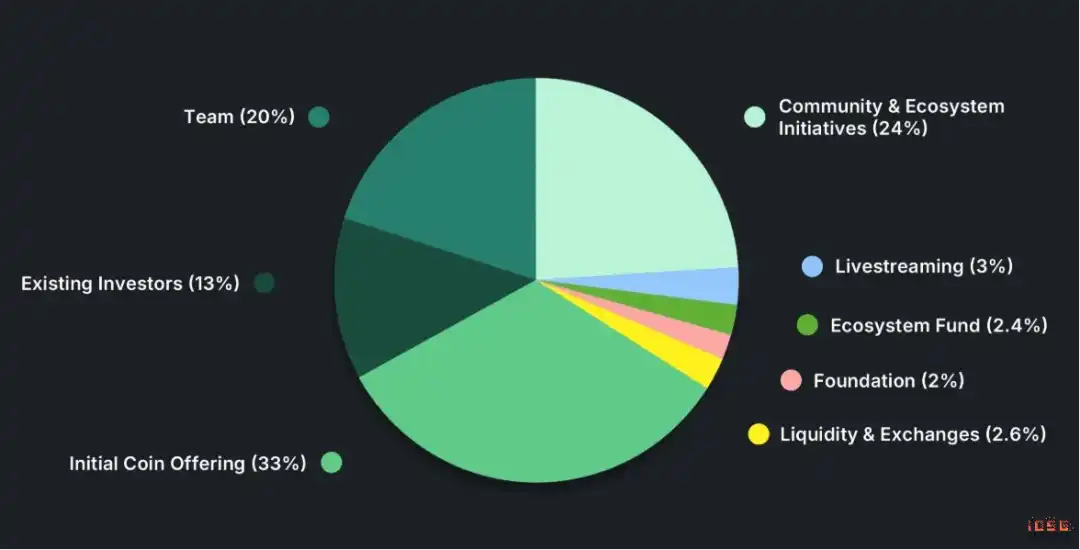

Tổng nguồn cung: 1,000,000,000,000 PUMP

Lưu thông: 430,000,000,000 (43%)

Khoá còn lại: Khoảng 58% tổng nguồn cung

Các mốc mở khóa chính: Đang diễn ra: 12% (đến tháng 7, 2% mỗi tháng cho Cộng đồng & Khuyến khích) Tháng 7/2026: Mở khóa 8.25%, sau đó 0.68% mỗi tháng trong 36 tháng

Phân tích định giá

Nếu phân tích wash trading là đúng, $PUMP bị định giá thấp và tồn tại không gian tăng trưởng bất đối xứng.

Chiết khấu đến từ ba khía cạnh:

# Thị trường nghi ngờ tính bền vững của doanh thu

Thị trường cho rằng khối lượng giao dịch toàn nền tảng của Pump.fun mang tính đầu cơ, theo chu kỳ và gắn liền với hoạt động Meme ngắn hạn. Các nhà đầu tư coi khả năng sinh lời hiện tại là tạm thời. Ở mức P/E hiện tại, việc mua lại có tác động gia tăng về mặt tài chính, nhưng mô hình định giá không đưa vào, vì giả định cơ bản là doanh thu sẽ bị nén mạnh. Điểm tranh luận không phải là Pump.fun hiện có đang kiếm tiền hay không, mà là liệu 24 tháng sau nó còn có thể kiếm tiền được nữa không.

# Thiếu sự theo dõi của các tổ chức

Chúng tôi đã phỏng vấn 15 quỹ cấp 1 và VC secondary để tìm hiểu quan điểm của họ về $PUMP. Trong số 15, chỉ có 1 tổ chức đang tích cực theo dõi $PUMP bằng phân tích từ dưới lên (bottom-up). Hầu hết các tổ chức không mô hình hóa bộ sản phẩm mới, không tách doanh thu theo tuyến sản phẩm và cũng không thực hiện kiểm tra áp lực về tính bền vững của khối lượng giao dịch.Việc thiếu theo dõi tạo ra khoảng trống narrative, định giá được thúc đẩy nhiều hơn bởi nhận thức thị trường hơn là phân tích tài chính. Ngược lại, $HYPE có sự hỗ trợ thể chế sâu hơn, nhiều nghiên cứu theo dõi hơn, định vị sản phẩm rõ ràng hơn, hỗ trợ hệ số định giá cao hơn và ổn định hơn.

Ngoài ra còn có hiệu ứng tự củng cố: Các tài sản liên quan đến cơ sở hạ tầng Meme được mặc định phân loại là đầu cơ, ngắn hạn, và hành vi giao dịch cũng theo đó. Thị trường cần thời gian và dữ liệu qua nhiều chu kỳ để cập nhật khung nhận thức này. Trước khi doanh thu của Pump.fun chứng minh được khả năng chống chịu trước sự điều chỉnh rộng hơn của thị trường crypto và sự theo dõi của các tổ chức được mở rộng, việc định giá bị nén có thể tiếp diễn, bất kể dòng tiền hiện tại như thế nào.

# Niềm tin vào ban lãnh đạo chưa được thiết lập

Lo ngại của nhà đầu tư tập trung vào: Tầm nhìn dài hạn ngoài Meme, kỷ luật phân bổ vốn, thực thi lộ trình sản phẩm, chuyển đổi từ tăng trưởng kiểu virus sang nền kinh tế nền tảng bền vững.

Thị trường thường định giá thấp hơn cho các nền tảng tăng trưởng cao do founder dẫn dắt, cho đến khi nền tảng thể hiện khả năng phục hồi trước biến động thị trường, chứng minh rằng tăng trưởng có thể chuyển hóa thành nền kinh tế nền tảng bền vững. Trước khi Pump.fun thể hiện được sự đa dạng hóa doanh thu liên tục và thực thi vững chắc thông qua các sản phẩm như PumpSwap và Pump Terminal, mức chiết khấu này nhiều khả năng vẫn sẽ tồn tại.