Tác giả | Meltem Demirors

Biên dịch | Odaily星球日报(@OdailyChina)

Người dịch | Đinh Đang(@XiaMiPP)

Cuối cùng các tổ chức cũng "thâm nhập vào crypto"—nhưng họ không đến để tiếp quản vị thế của bạn. Họ đến để biến nền kinh tế crypto thành dòng phí phục vụ cỗ máy tích lũy AUM (quy mô tài sản quản lý) của họ. Đây không phải là sự đánh giá hay chỉ trích, mà chỉ là quan sát thực tế.

Những suy nghĩ dưới đây chủ yếu tập trung vào crypto với tư cách là một nền kinh tế tiền kỹ thuật số/token, chứ không chỉ đơn thuần là cơ sở hạ tầng blockchain tài chính (trong đa số trường hợp, cái sau không cần token gốc, như cấu trúc của phần lớn token quản trị DeFi hiện nay đã chứng minh).

Đây là quan điểm tôi đã có từ Hội nghị thượng đỉnh Tài sản kỹ thuật số (Digital Assets Summit) năm ngoái, khi tiêu đề bài phát biểu khai mạc của tôi là "Believe in Something" (Tin vào điều gì đó), và mọi thứ xảy ra trong mười hai tháng qua không thay đổi quan điểm của tôi, mà chỉ làm cho bức tranh trở nên rõ ràng hơn.

Gần đây, bạn tôi Evgeny từ Wintermute và Dean từ Markets Inc đã viết hai bài viết tuyệt vời, thảo luận về việc cái gọi là "các tổ chức áp dụng crypto" thực sự có nghĩa là gì, và tác động của nó đến chu kỳ thị trường. Điều này đã truyền cảm hứng cho tôi viết bài thứ ba, đứng trên nền tảng của họ để thêm một góc nhìn mới—bối cảnh vốn đang thay đổi và cuộc chiến AUM đang bùng nổ.

Nếu bạn không có nhiều thời gian, hãy xem tóm tắt một câu này trước:

"Áp dụng tổ chức" không phải là một sứ mệnh, mà là một chiến lược hút máu. Câu hỏi thực sự duy nhất còn lại là: Liệu crypto có thể xây dựng và tài trợ cho các tổ chức riêng của mình đủ nhanh để giữ lại giá trị kinh tế trên chain, thay vì để nó liên tục chảy ra ngoài vào tay TradFi hay không.

Tài chính truyền thống đã và đang hút phần lớn giá trị từ nền kinh tế crypto

Chỉ cần nhìn theo dòng chảy tiền tệ, bạn sẽ hiểu ai mới là người chiến thắng thực sự trong thế giới crypto hiện tại: không phải là các giao thức DeFi, mà là những công ty tài chính vốn được cho là đối tượng mà Satoshi Nakamoto muốn thay thế trong "Sách trắng Bitcoin".

- Chỉ riêng hai stablecoin lớn là USDT và USDC, mỗi năm đã tạo ra khoảng 10 tỷ USD lợi nhuận chênh lệch lãi suất ròng, lần lượt thuộc về Tether (công ty tư nhân), Coinbase và Circle (công ty niêm yết). Những công ty này chắc chắn là những người tham gia quan trọng trong nền kinh tế crypto, nhưng trước hết, đối tượng họ phục vụ là các cổ đông của chính họ.

- Cantor Fitzgerald—công ty do Bộ trưởng Thương mại Hoa Kỳ đương nhiệm Howard Lutnick lãnh đạo—thông qua việc nắm giữ trái phiếu kho bạc Hoa Kỳ cho Tether và tổ chức giao dịch xung quanh các công ty tài sản kỹ thuật số và sản phẩm đầu tư, mỗi năm thu về hàng trăm triệu USD.

- Tổng thống Hoa Kỳ Donald Trump, gia đình ông và các đối tác cũng thông qua các dự án crypto và công cụ token đang không ngừng mở rộng, tích lũy lợi nhuận hàng chục tỷ USD.

- Quỹ ETF Bitcoin IBIT của BlackRock, trong khoảng 18 tháng đã nhanh chóng tăng trưởng lên khoảng 1000 tỷ USD AUM, trở thành quỹ ETF phát triển nhanh nhất trong lịch sử, và cũng là một trong những sản phẩm có lợi nhuận cao nhất của công ty (sẽ nói chi tiết sau).

- Apollo Global Management và các đối thủ cùng ngành thì âm thầm chuyển hướng tài sản thế chấp crypto và số dư quỹ doanh nghiệp vào các quỹ tín dụng và đa tài sản của chính họ.

Mỗi năm, các tổ chức tài chính truyền thống hút đi hàng chục tỷ USD tài sản và lợi nhuận từ nền kinh tế crypto—và trong nhiều trường hợp, không gian tăng trưởng kinh tế mà họ nhận được thậm chí còn vượt quá cả những giao thức ban đầu tạo ra giá trị.

Những "nhà đổi mới tổ chức" reo hò vì "áp dụng" tại vô số hội nghị và những chiến binh chiến hào trên Twitter đàm luận điên cuồng về Memecoin, thực ra giống nhau hơn bạn nghĩ. Chúng ta nên ngừng việc liếm gót và bắt đầu động não.

Các tổ chức thực sự suy nghĩ như thế nào?

Doanh nghiệp chỉ có một chức năng cốt lõi: đó là tối đa hóa lợi nhuận. Tiền mã hóa có thể đạt được mục tiêu này thông qua hai cách:

- Phía chi phí: Sổ cái phân tán, tài sản thế chấp trên chain, thanh toán tức thì, có thể giảm đáng kể chi phí vận hành hậu cần và trung gian, nâng cao tính thanh khoản và tỷ lệ sử dụng của tài sản thế chấp (xem ghi chú trước đây của tôi về tính thanh khoản có thể hoán đổi).

- Phía doanh thu: Đóng gói crypto thành ETF, quỹ token hóa, sản phẩm cấu trúc, dịch vụ lưu ký, gói giao dịch chênh lệch, cho vay, giải pháp quản lý trái phiếu kho bạc... tất cả đều tạo ra dòng phí phong phú, cộng thêm việc cộng đồng crypto thổi phồng vô não trên Twitter.

Thập kỷ qua, các tổ chức chủ yếu tập trung vào cách thứ nhất.

Năm 2015 khi chúng tôi thành lập DCG, tôi đã dành cả ba năm để giới thiệu cho hầu hết các tổ chức tài chính về lợi thế của sổ cái toàn cầu Bitcoin và cơ chế thanh toán cuối cùng. Khi đó, các công ty dịch vụ tài chính không coi crypto là một nguồn thu nhập mới. Nó được coi là quá rủi ro; và lợi ích có thể đạt được từ việc rao bán altcoin cũng không đủ để thuyết phục hội đồng quản trị chịu rủi ro về danh tiếng và tuân thủ.

Sau khi rời DCG, tôi gia nhập CoinShares vào đầu năm 2018. Khi đó quy mô quản lý (AUM) của công ty dần tăng từ vài chục triệu USD lên hàng tỷ USD. Một số nhà quản lý đầu tư độc lập dám ôm lấy Bitcoin—chẳng hạn như Cathie Wood, Murray Stahl, Ross Stevens—cuối cùng đều được đền đáp xứng đáng cho sự dũng cảm của họ.

Đầu năm 2024, trở thành một bước ngoặt. Các tổ chức bắt đầu sử dụng crypto như một công cụ cho con đường thứ hai: nguồn thu nhập mới.

Mặc dù trước đó đã có sự tham gia lẻ tẻ của các tổ chức, nhưng việc ra mắt quỹ ETF Bitcoin IBIT của BlackRock đã hoàn toàn phá vỡ con đê. IBIT trở thành quỹ ETF thành công nhất trong lịch sử, làm dày thêm đáng kể báo cáo tài chính của BlackRock. Có một vài con số chủ chốt:

- IBIT đạt 700 tỷ USD AUM trong năm đầu tiên, trở thành quỹ ETF đạt được quy mô này nhanh nhất trong lịch sử, với tốc độ nhanh gấp khoảng năm lần so với người giữ kỷ lục trước đó là SPDR Gold Shares (GLD).

- Cuối năm 2024, sau khi quyền chọn IBIT được niêm yết, lại thu hút hơn 300 tỷ USD dòng tiền mới, trong khi dòng tiền của đối thủ cạnh tranh về cơ bản đình trệ, khiến thị phần của nó vượt quá một nửa tổng AUM của tất cả các quỹ ETF Bitcoin.

- Với khoảng 1000 tỷ USD AUM hiện tại, IBIT mỗi năm có thể mang lại cho BlackRock hàng trăm triệu USD thu nhập từ phí, khả năng sinh lời của nó thậm chí còn vượt quá quỹ chỉ số S&P 500 quy mô gần 10 ngàn tỷ USD của công ty.

Kết luận rất rõ ràng: IBIT đã cho tất cả các công ty quản lý tài sản lớn và các tổ chức dịch vụ tài chính thấy kịch bản tiêu chuẩn—lấy Bitcoin hoặc tài sản kỹ thuật số khác → đóng gói thành cấu trúc quỹ truyền thống → lên kệ → biến thành dòng phí ổn định và phong phú. Tất cả những thứ sau—DATs, trái phiếu kho bạc token hóa, quỹ thị trường tiền tệ trên chain—đều đang chạy lại kịch bản này.

Siêu chu kỳ vốn đầu tư AI: Hố đen nuốt chửng vốn

Hãy chuyển góc độ một chút, nói về một xu hướng lớn khác—đây cũng là lý do chúng tôi thành lập Crucible ngay sau khi IBIT ra mắt vào năm 2024. Chuỗi giá trị Năng lượng-Sức mạnh tính toán đang định hình lại ngăn xếp vốn toàn cầu trong thời gian thực.

Xây dựng nền kinh tế AI—chip, trung tâm dữ liệu, điện năng, nhà máy, v.v.—trong thập kỷ tới cần hàng nghìn tỷ USD chi phí vốn, số tiền đó phải đến từ đâu đó. Tất cả các tài sản thanh khoản không trực tiếp gắn với AI—crypto, cổ phiếu không phải AI, thậm chí tài sản tín dụng—đang bị bán tháo, để đuổi theo những mã được coi là "phải sở hữu" trong AI.

Đồng thời, nhiều LP (Đối tác góp vốn) trong thị trường tư nhân đã phân bổ quá mức, việc thoái vốn và chia cổ tức chậm lại, đang âm thầm cắt giảm hoặc hoãn các cam kết tín dụng tư nhân và PE mới. Điều này dẫn đến chu kỳ gọi vốn dài hơn, không đồng đều và khó dự đoán hơn, cuộc chiến giành giật các kênh AUM chất lượng giữa các công ty quản lý tài sản và PE trở nên cực kỳ gay gắt. Kết quả là, tất cả những gì trông giống như một bể vốn đều sẽ bị vắt kiệt.

Vốn trên chain: Mặt trận AUM tiếp theo

Trong cuộc chiến giành AUM này, crypto không còn là đồ chơi kỳ quặc, mà là hàng nghìn tỷ USD quy mô quản lý tiềm năng, được bày ra sáng rõ ở đó.

IBIT đã chứng minh, crypto vừa là cỗ máy in tiền, vừa là "bẫy mật" thu hút những người phân bổ vốn tổ chức. Chính quyền Trump cũng đã tuyên bố rõ ràng sẽ tạo ra môi trường cực kỳ thuận lợi cho mọi đổi mới crypto.

Hiện tại, quy mô quản lý tài sản và quỹ trên chain đã đạt hàng nghìn tỷ USD:

- Khoảng 3000 tỷ USD stablecoin tồn kho, trong đó khoảng 60% là USDT, 25% là USDC;

- Tổng giá trị locked (TVL) trong DeFi khoảng 900–1000 tỷ USD, phân bố trên Ethereum, Solana, BSC, Hyperliquid, v.v.;

- Các sản phẩm tài sản thế giới thực (RWA) thông qua quỹ tiền tệ token hóa (như BUIDL của BlackRock), vàng token hóa (như Tether Gold, PAXG) và các sản phẩm tín dụng tiêu dùng (như HELOC token hóa của Figure), bổ sung thêm hàng trăm tỷ USD quy mô.

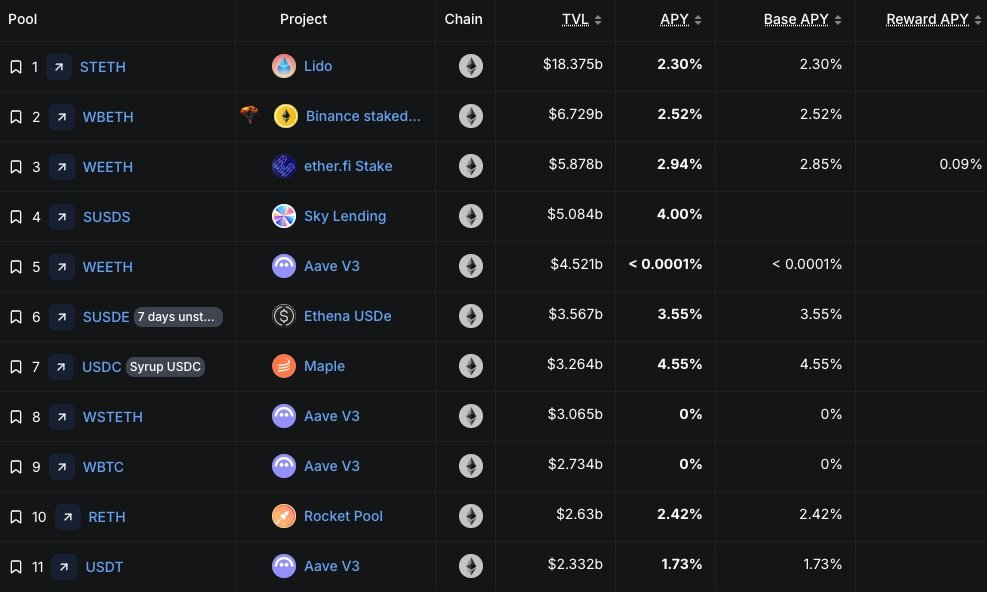

Nhưng tỷ suất lợi nhuận trung bình của số vốn trên chain này chỉ là 2–4%, trong khi quỹ thị trường tiền tệ truyền thống có thể cho 4.1%, ngay cả pool stETH 18 tỷ USD của Lido cũng chỉ ~2.3%.

Đối với một cỗ máy tích lũy tài sản đói khát, đây không phải là "TVL DeFi", mà là dòng tiền chưa được khai thác hết—có thể đóng gói, stake, cho vay lại, thu phí. Đối với các tổ chức, điều này tự nhiên như hơi thở.

Hình ảnh từ DefiLlama

Các sản phẩm được token hóa và đóng gói có quy định, đã biến số vốn crypto trước đây "không thể chạm vào" thành AUM tính phí phù hợp với khuôn khổ lưu ký và quản lý rủi ro hiện có. Khi các công ty, DAO, giao thức tích lũy lượng trái phiếu kho bạc crypto lớn và tìm kiếm lợi nhuận bên ngoài an toàn hơn, các công ty quản lý tài sản có thể đóng gói lại các tài sản này thành quỹ token hóa, quỹ thị trường tiền tệ, sản phẩm cấu trúc. Đối với những công ty đối mặt với áp lực gọi vốn và các kênh truyền thống bão hòa, việc "đột kích" bảng cân đối kế toán crypto là một trong những con đường sạch sẽ nhất để tăng trưởng AUM tính phí.

Một hồi chuông cảnh tỉnh

Giống như các nền kinh tế phương Tây đã du nhập các nhóm không chia sẻ văn hóa và giá trị của họ, và giờ đang phải gánh chịu hậu quả kinh tế xã hội, crypto cũng đang đứng trước bờ vực khủng hoảng sinh tồn tương tự. Nền kinh tế crypto và những nhà tư tưởng tiên phong của nó đang du nhập các tổ chức tài chính không chia sẻ giá trị của chúng ta, những tổ chức không đến để cùng xây dựng tăng trưởng kinh tế nguyên bản, và ngành của chúng ta sẽ sớm nếm trải hậu quả kinh tế xã hội tương tự.

Nếu để phát triển tự do, nền kinh tế crypto sẽ trở thành một kho thanh khoản khác của cỗ máy AUM tài chính truyền thống. Lối thoát duy nhất là tăng tốc xây dựng và củng cố các tổ chức nguyên bản của chính chúng ta—quản lý tài sản trên chain, quản lý rủi ro, các nhà bảo lãnh, sản phẩm tài chính, những người phân bổ vốn nguyên bản crypto—để tranh giành AUM trái phiếu kho bạc, thiết kế các sản phẩm thực sự phục vụ lợi ích lâu dài của crypto, giữ lại nhiều giá trị kinh tế hơn trong nội bộ hệ sinh thái crypto, thay vì để nó chảy ra ngoài vào báo cáo lợi nhuận doanh nghiệp.

Nếu bây giờ chúng ta không ưu tiên hợp tác với các tổ chức nguyên bản crypto, "áp dụng tổ chức" sẽ không phải là chiến thắng, mà sẽ là sự sáp nhập.

Hãy tin vào một số thứ. Nếu không, chúng ta sẽ chẳng còn gì.

Bài đọc liên quan

Cuộc chiến giữa stablecoin và ngành ngân hàng, rất có thể không tồn tại