Tác giả|Azuma(@azuma_eth)

Thị trường tiếp tục trầm lắng, quỹ bỏ bê, giao thức đóng cửa, cá voi im lặng, nhà đầu tư nhỏ lẻ chảy máu... Dường như toàn ngành từ trên xuống dưới đều đang thua lỗ. Nhưng ngay cả trong môi trường thị trường lạnh nhạt như vậy, vẫn có một số ít dự án đang vận hành cỗ máy in tiền.

Trường hợp mới nhất là Polymarket đã mở toang cánh cổng phí giao dịch. Kể từ khi mở rộng phạm vi phí và sửa đổi công thức tính phí gần đây (đọc thêm: Phân tích công thức phí Polymarket: Làm thế nào mà mức phí cực đoan 90+% xuất hiện?), khả năng tạo doanh thu của Polymarket đã tăng vọt; Tính đến thời điểm viết bài, tổng doanh thu từ phí của Polymarket đã vượt 24 triệu USD, chỉ riêng ngày 2 tháng 4 đã lập kỷ lục doanh thu trong ngày là 1.5 triệu USD.

Nhân cơ hội này, tác giả đã xem qua bảng xếp hạng doanh thu trên Defillama để xem những nghiệp vụ nào vẫn tiếp tục kiếm tiền trong thị trường gấu, và kết quả thật đáng ngạc nhiên: Các nghiệp vụ cốt lõi và nguồn doanh thu của các dự án lọt vào bảng xếp hạng đều khá rõ ràng, thậm chí có thể nói là "đơn giản".

Như hình trên, tin rằng hầu hết người chơi am hiểu thị trường crypto dù không xem đáp án cũng có thể đoán được hầu hết các cái tên này, thậm chí còn biết rõ chúng làm gì. Nhưng khi những cái tên này được xếp ngay ngắn cùng nhau, tôi chợt nhận ra, các nguồn thu nhập chính của những nghiệp vụ kiếm tiền này đều có xu hướng hội tụ cao, thậm chí về cơ bản có thể được tóm gọn trong hai loại chính: một là chênh lệch lãi suất (spread), hai là thuế giao dịch (phí, fee).

Đầu tiên là chênh lệch lãi suất, về bản chất đây là hoạt động "trung gian tiền tệ", logic cốt lõi là huy động vốn với chi phí tương đối thấp, đồng thời triển khai vốn với lợi nhuận tương đối cao, sử dụng thời gian để dần dần tích lũy chênh lệch giữa thu nhập và chi phí —— Thu nhập của loại hình nghiệp vụ này phụ thuộc vào quy mô và thời gian tích lũy vốn, quy mô càng lớn, thời gian càng dài, thu nhập càng cao.

Các tổ chức phát hành stablecoin như Tether, Circle đều thuộc loại này, thu nhập chính của họ đến từ việc triển khai dự trữ vào các tài sản sinh lời như trái phiếu Mỹ, chi phí chủ yếu nằm ở các khoản trợ cấp phát cho đối tác và người dùng, chênh lệch giữa hai khoản này là lợi nhuận; Các giao thức cho vay như Aave cũng thuộc loại này, chênh lệch chính là sự khác biệt giữa lãi suất cho vay tương đối cao và lãi suất gửi tiền tương đối thấp; Các dịch vụ staking lỏng (LST) như Lido cũng không ngoại lệ, họ sẽ khấu trừ một tỷ lệ nhất định từ phần thưởng staking gốc của ETH làm phí dịch vụ, điều này cũng thuộc về chênh lệch lãi suất.

Tiếp theo là thuế giao dịch, loại hình nghiệp vụ này dễ hiểu hơn, chỉ cần có hoạt động giao dịch liên quan (bao gồm tạo token) diễn ra, chủ thể nghiệp vụ có thể "đánh thuế" dưới hình thức phí trong mỗi lần hoạt động —— Thu nhập của loại hình nghiệp vụ này phụ thuộc vào quy mô giao dịch của mỗi lần hoạt động và tần suất hoạt động, quy mô càng lớn, tần suất càng cao, thu nhập càng cao.

Cho dù là Hyperliquid, EdgeX chuyên về giao dịch hợp đồng, Polymarket chuyên về giao dịch sự kiện, pump.fun, GMGN, Axiom, four.meme chuyên về giao dịch Meme, Aerodrome, Jupiter, Phantom (thu nhập chính đến từ phí Swap trên front-end ví) chuyên về giao dịch giao ngay, hay Courtyard, Fragment chuyên về giao dịch NFT (thật bất ngờ khi loại này vẫn lọt vào bảng xếp hạng), nguồn thu nhập chính của họ đều là thuế giao dịch.

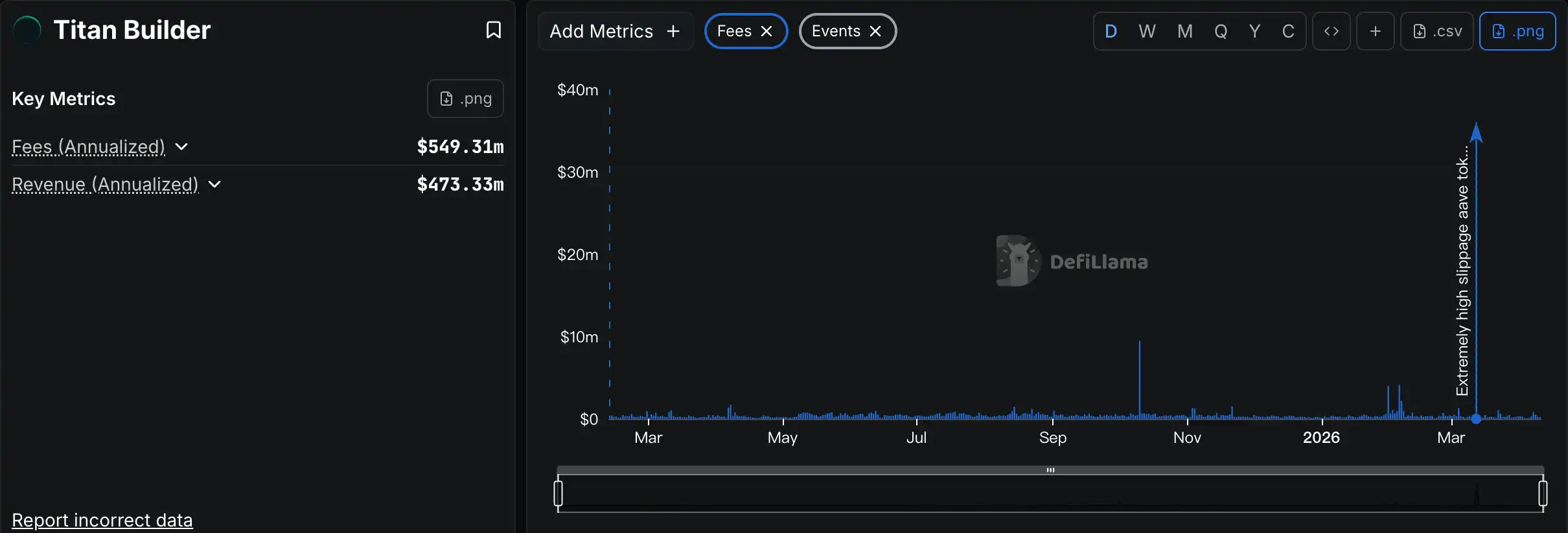

Một vài trường hợp đặc biệt hiếm hoi trong bảng xếp hạng là Grayscale, Chanilink và Titan Builder. Grayscale ở đây hơi kỳ lạ, thu nhập cốt lõi của họ đến từ phí quản lý ETF và quỹ, về bản chất là một nghiệp vụ quản lý tài sản truyền thống tập trung vào thị trường crypto; Chanilink thì rất đáng đề cập, thu nhập chính của họ đến từ phí dịch vụ dữ liệu mà các dự án trả khi gọi oracle (ở một mức độ nào đó cũng có thể phân loại vào thuế giao dịch), điều này giống một nghiệp vụ SaaS trên chain B2B hơn, nhưng như bạn thấy, hiệu ứng Matthew (kẻ mạnh càng mạnh) trên con đường này sẽ rõ rệt hơn các lĩnh vực khác; Titan Builder hoàn toàn là hiện tượng ngẫu nhiên, đây là nhà cung cấp dịch vụ xây dựng khối (block builder), trong điều kiện bình thường không phải là việc kinh doanh siêu lợi nhuận, lý do lọt vào bảng xếp hạng là vì Titan Builder đã ăn miếng bánh lớn nhất trong vụ giao dịch AAVE khổng lồ bị sandwich (sandwich attack) vào tháng trước (xem chi tiết: 50 triệu USDT đổi lấy 35 nghìn USD AAVE: Thảm họa đã xảy ra như thế nào?).

Odaily chú thích: Hãy xem thế nào là ba năm không mở hàng, mở hàng ăn đủ ba năm.

Vì vậy kết luận đã rất rõ ràng. Những dự án vẫn tiếp tục kiếm tiền trong thị trường gấu, không phải là những dự án theo đuổi cơ chế phức tạp và cơ hội rủi ro cao, mà là những nghiệp vụ có thể vận hành liên tục nhờ mô hình thu nhập đơn giản, rõ ràng. Trong thị trường crypto vẫn đầy biến động, mô hình thu nhập đơn giản hơn lại thể hiện khả năng phục hồi mạnh mẽ hơn, chống chịu tốt hơn trước những thử thách biến động của thị trường.

Nhưng mô hình thu nhập đơn giản hơn, tuyệt đối không có nghĩa là những nghiệp vụ này bản thân nó "dễ làm hơn", ngược lại, đằng sau mô hình thu nhập đơn giản, thường ẩn chứa những dịch vụ sản phẩm phức tạp hơn và quản lý vận hành tinh vi hơn, đây mới là nơi những người chơi hàng đầu trong bảng xếp hạng thực sự "cạnh tranh" để tạo ra sự khác biệt. Từ thiết kế tương tác, đến tích lũy thanh khoản, đến quản lý rủi ro, rồi đến giao tiếp phản hồi của người dùng...... Muốn nổi bật trong cuộc cạnh tranh thị phần khốc liệt,就必须必须在产品与服务上投入更多的心血 (phải đầu tư nhiều tâm huyết hơn vào sản phẩm và dịch vụ).

Mùa đông crypto vẫn chưa kết thúc, những dự án thực sự có thể tồn tại thậm chí có lãi, thường là những dự án kết hợp linh hoạt mô hình thu nhập đơn giản với dịch vụ sản phẩm phức tạp. Có lẽ, đây chính là mật mã hiệu quả lâu dài để vượt qua chu kỳ thị trường.