Vào ngày 8 tháng 4, giao thức gốc Hyperliquid là Hyperbeat đã ra mắt Liquid Banking, một "ngân hàng" tự lưu ký được triển khai trên HyperEVM, tích hợp tiền gửi stablecoin, chi tiêu bằng thẻ VISA, giao dịch hợp đồng vĩnh cửu và nạp/rút tiền pháp định đa tiền tệ vào cùng một ví thông minh trên chuỗi.

Đội ngũ Hyperbeat chuyển đổi từ những người xác thực đầu tiên trên mạng thử nghiệm Hyperliquid, ban đầu chỉ có 5 người, tự huy động khoảng 200.000 USD để khởi động. Hai nhà đồng sáng lập là Kilian Boshoff(@Fundi_Crypto) và 800.HL(@degennQuant) giữ thái độ kín tiếng, người trước có xuất thân từ Đại học Stellenbosch Nam Phi, công ty đăng ký tại Quần đảo Cayman.

Vào tháng 8 năm 2025 đã hoàn thành vòng gọi vốn hạt giống 5,2 triệu USD, do ether.fi Ventures và Electric Capital cùng dẫn đầu, với sự tham gia của Coinbase Ventures, Maelstrom, Anchorage Digital, v.v., định giá khoảng 40 triệu USD.

Morpho Cung Cấp Động Cơ, Mười Tháng Tạo Ra "Ngân Hàng"

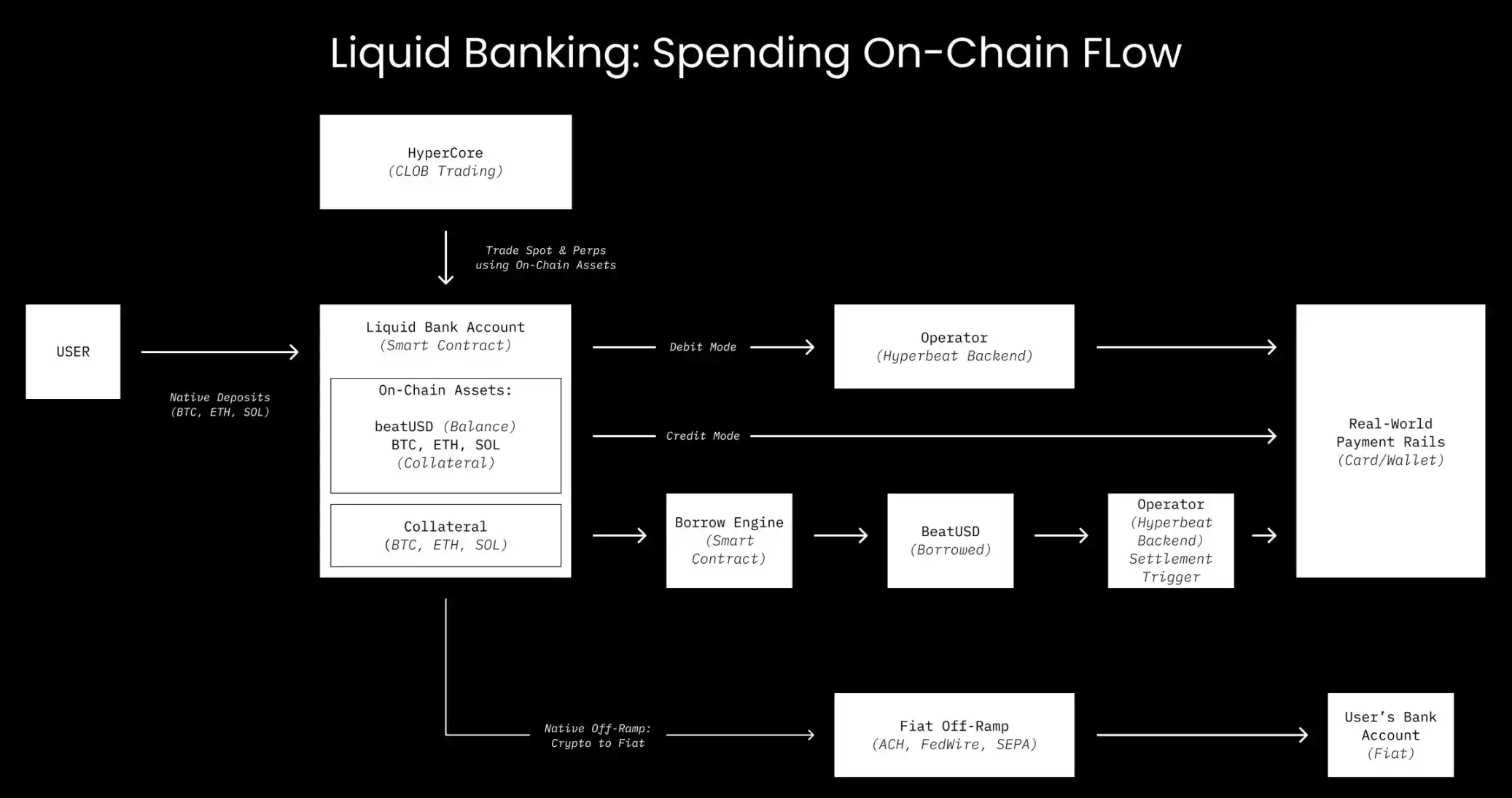

Điểm bán hàng cốt lõi của Liquid Banking là Chế Độ Tín Dụng (Credit Mode).

Người dùng gửi các tài sản như BTC, ETH, HYPE, v.v. làm tài sản thế chấp, khi quẹt thẻ VISA, hệ thống thông qua thị trường Morpho Blue sẽ ngay lập tức vay stablecoin để hoàn tất thanh toán, tài sản thế chấp vẫn ở trên chuỗi và tiếp tục tạo ra lợi nhuận. Người dùng hoàn toàn không chạm vào giao diện cho vay, bản thân hành động quẹt thẻ chính là khoản vay trên chuỗi.

Động cơ cho vay cốt lõi đến từ Morpho. Hyperbeat thông qua cơ chế danh sách trắng trên chuỗi kết nối Morpho vào ví thông minh của người dùng, hiện tại Credit Mode đang chạy trên sáu thị trường biệt lập, tài sản thế chấp bao gồm HYPE, UBTC, UETH, USOL và thậm chí cả token vàng XAUT.

Hyperbeat không chạm vào logic cốt lõi của việc cho vay, Morpho không chạm vào giao diện người dùng. Bên trước tạo "front-end ngân hàng", bên sau cung cấp "động cơ tín dụng".

Tiền gửi stablecoin của Liquid Banking lấy stablecoin gốc beatUSD được phát hành hợp tác với Paxos Labs làm cốt lõi. Paxos cung cấp cơ sở hạ tầng stablecoin (lớp dưới là USDG0), lợi nhuận dự trữ chảy trực tiếp về chương trình khen thưởng của Hyperbeat và cuối cùng được phân phối cho người dùng, thay vì nằm lại trong tay bên phát hành.

Kho tiền USD+ ở phía tiền gửi tự động phân bổ tiền của người dùng vào các giao thức như Morpho, Hypuur, Hyperlend, Felix, v.v., lãi suất hàng năm từ 3%-8%.

Lợi nhuận đến từ lãi vay thực tế của người tiêu dùng trong Chế Độ Tín Dụng. Tiêu dùng càng nhiều, lợi tức tiền gửi càng cao. Nhưng vòng tuần hoàn này có thể duy trì hay không phụ thuộc vào lượng tiêu dùng thực tế.

Không Bán Coin Để Tiêu, Nhưng Quẹt Thẻ Là Tính Lãi

Việc nạp/rút tiền pháp định của Liquid Banking do Noah cung cấp, hỗ trợ nạp USD (ACH, FedWire) và Euro (SEPA), mỗi tài khoản được liên kết với IBAN riêng.

Đến tháng 3 năm 2026, tiếp tục kết nối trực tiếp nạp/rút Đồng Việt Nam và Ringgit Malaysia, rút tiền còn bao phủ hơn mười loại tiền tệ như Bảng Anh, Dirham, Bạt Thái, v.v.

Thẻ VISA do Third National phát hành, cơ sở hạ tầng cốt lõi đến từ Rain, một Thành viên Chính của Visa. Đầu tháng 1 năm 2026, định giá vốn hóa sau khi gọi vốn đã đạt 1,95 tỷ USD, khối lượng xử lý hàng năm vượt quá 3 tỷ USD, phủ sóng hơn trăm quốc gia.

Cấp thẻ là Visa Signature, kèm theo các đặc quyền như phòng chờ sân bay. Giao dịch ngoại tệ thu phí FX 1% (theo tỷ giá chính thức của Visa), không phí thường niên, không phí quẹt thẻ; Rút tiền ATM 1 USD + 0,65%; Hạn mức chi tiêu hàng tháng mặc định là 100.000 USD.

Lãi suất cho vay của Credit Mode biến động theo tỷ lệ sử dụng thị trường Morpho, nhưng không có thời gian miễn lãi, mỗi lần "tiêu dùng không bán coin" bắt đầu tính lãi ngay từ giây phút quẹt thẻ.

Thông điệp "no hidden fees" (không có phí ẩn) chính thức của Hyperbeat hướng đến tính minh bạch trong chiến lược lợi nhuận, chứ không phải định giá phí thẻ. Lãi suất cho vay của Credit Mode do thị trường Morpho quyết định động thái, không có thời gian miễn lãi, đồng nghĩa với việc chi phí thời gian thực cho sự tiện lợi của "tiêu dùng không bán coin" là tồn tại và không thấp.

Cái Giá Của Tự Lưu Ký Là Thời Gian Chờ Làm Nguội Một Ngày

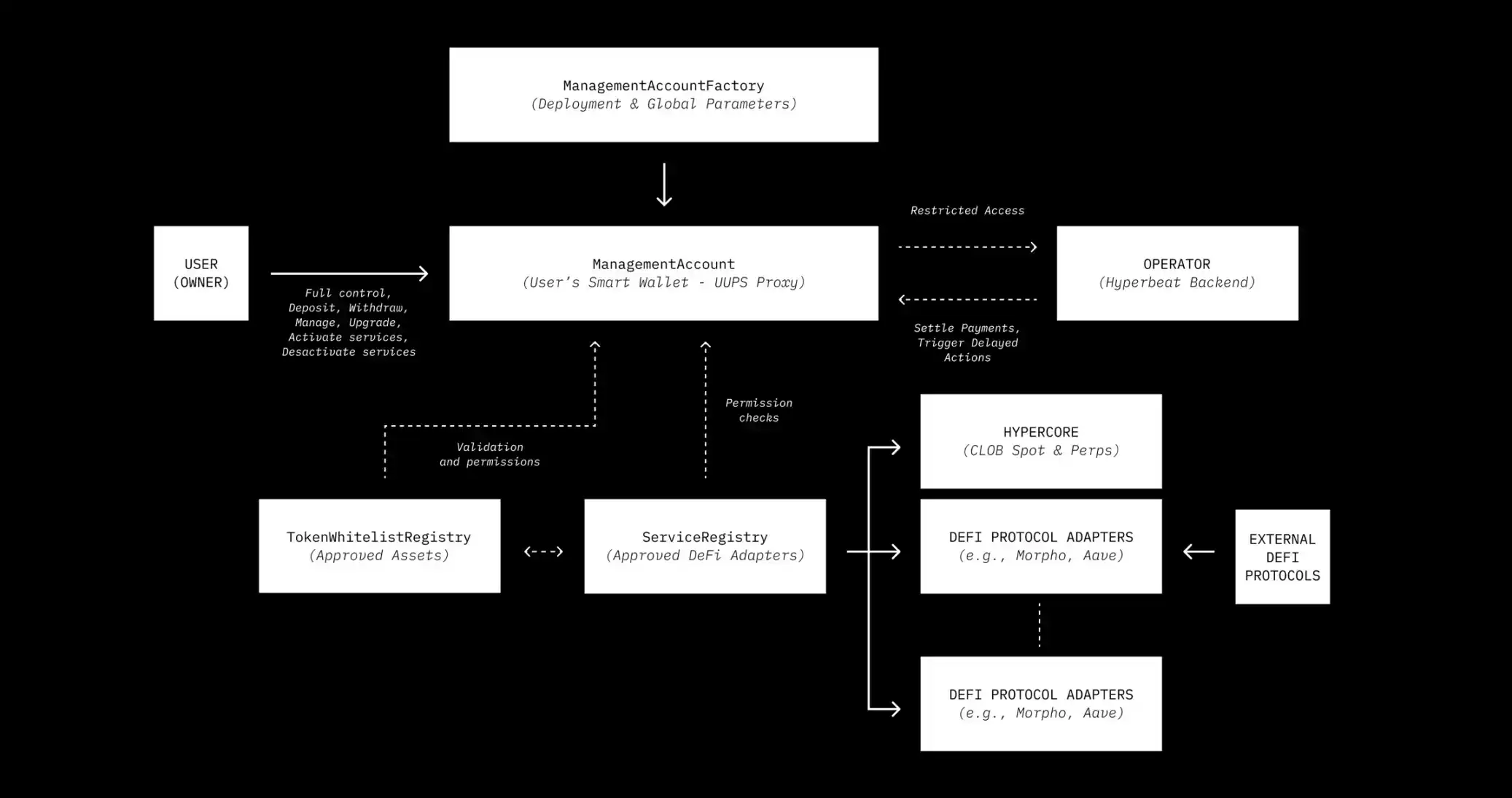

Khác với tất cả các thẻ crypto tập trung hóa, tài sản của người dùng luôn nằm trong ví thông minh ManagementAccount do chính họ kiểm soát. Back-end của Hyperbeat chỉ có vai trò Operator bị hạn chế, chỉ có thể thực hiện thanh toán trong hạn mức người dùng đã đặt, không thể chuyển tài sản đến địa chỉ chưa được ủy quyền.

Nhưng tự lưu ký phải giải quyết một vấn đề: Người dùng sau khi quẹt thẻ rút tiền trước thì sao? Hyperbeat đã đưa vào cơ chế khóa thời gian trên chuỗi.

Rút token thanh toán cần thời gian làm nguội và quy trình xác nhận, rút tài sản thế chấp cần sự phê duyệt của Operator để ngăn nợ xấu, chuyển đổi chế độ cũng có độ trễ. Hợp đồng được kiểm toán bởi Zellic và Nethermind, quản lý khóa do Turnkey cung cấp.

Những ma sát này không phải là lỗi, mà là tính năng. Nó thừa nhận có sự chênh lệch tốc độ giữa thanh toán trên chuỗi và tiêu dùng ngoại tuyến, dùng quy tắc hợp đồng thay vì "hãy tin chúng tôi" để lấp đầy khoảng trống. Nhưng người dùng phải tự theo dõi hệ số an toàn, thao tác sai không có hỗ trợ khách hàng nào có thể giúp bạn hoàn tác.