Tác giả: Santiago Roel Santos

Biên dịch: Luffy, Foresight News

Tiêu đề gốc: Tiền mã hóa không có lãi kép, liệu có chạy kịp cổ phiếu?

Khi viết bài này, thị trường tiền mã hóa đang trải qua một đợt sụt giảm mạnh. Bitcoin chạm mốc 60.000 USD, SOL rơi về mức giá thanh lý tài sản phá sản của FTX, và Ethereum cũng giảm xuống 1.800 USD. Tôi sẽ không nhắc lại những luận điệu bi quan dài hạn nữa.

Bài viết này muốn thảo luận một vấn đề cốt lõi hơn: Tại sao token không thể đạt được tăng trưởng lãi kép.

Vài tháng qua, tôi luôn giữ quan điểm: Về cơ bản, tài sản mã hóa bị định giá quá cao, định luật Metcalfe không thể hỗ trợ định giá hiện tại, và sự chênh lệch giữa ứng dụng thực tế của ngành và giá tài sản có thể kéo dài trong nhiều năm.

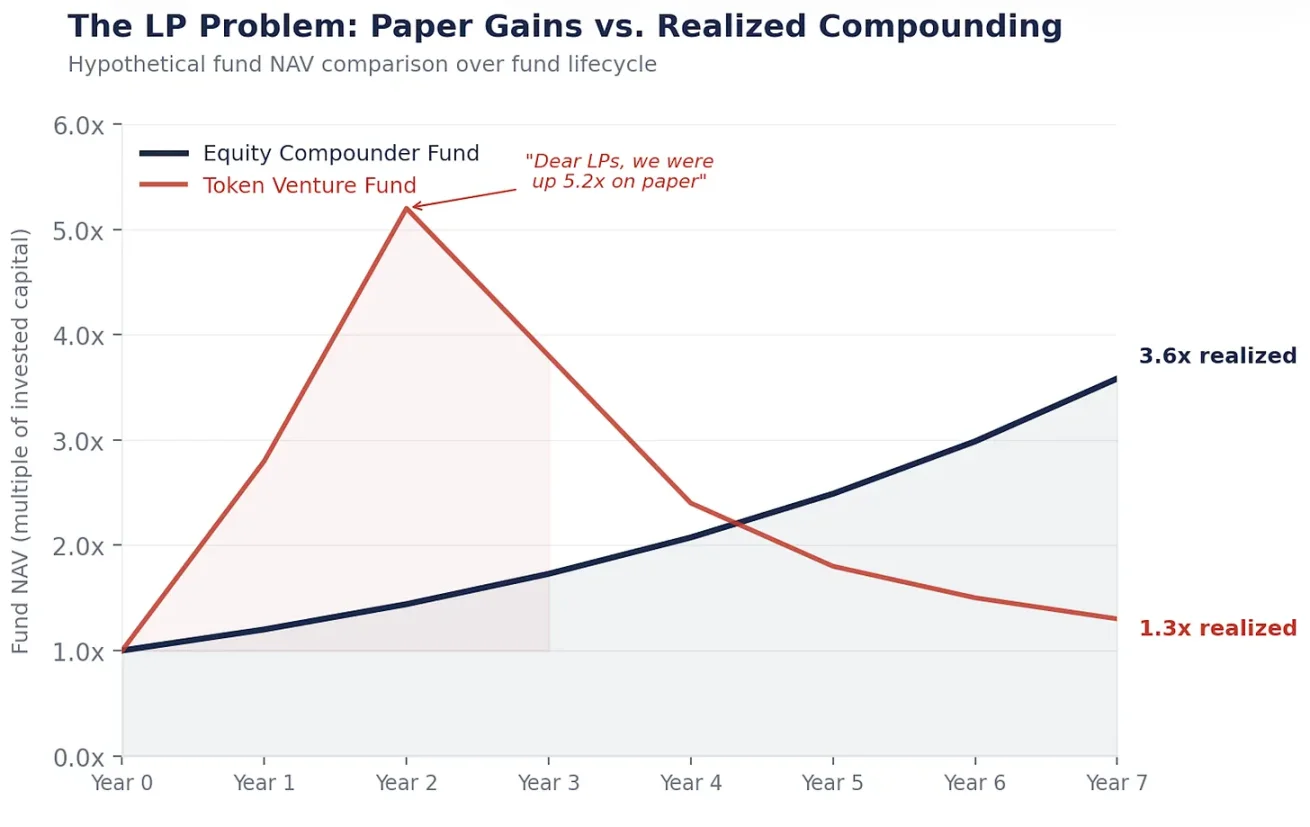

Hãy tưởng tượng cảnh này: "Kính gửi các nhà cung cấp thanh khoản, khối lượng giao dịch stablecoin đã tăng 100 lần, nhưng lợi nhuận chúng tôi mang lại cho mọi người chỉ là 1,3 lần. Cảm ơn sự tin tưởng và kiên nhẫn của các bạn."

Tất cả những phản đối này, mạnh mẽ nhất là gì? "Anh quá bi quan, hoàn toàn không hiểu giá trị cốt lõi của token, đây là một mô hình hoàn toàn mới."

Tôi lại cực kỳ rõ giá trị cốt lõi của token, và đây chính xác là vấn đề then chốt.

Động cơ lãi kép

Giá trị vốn hóa thị trường của Berkshire Hathaway hiện nay khoảng 1,1 nghìn tỷ USD, không phải vì khả năng chọn thời điểm chính xác của Buffett, mà vì công ty này có khả năng tăng trưởng lãi kép.

Mỗi năm, Berkshire sẽ tái đầu tư lợi nhuận vào các hoạt động kinh doanh mới, mở rộng biên lợi nhuận, mua lại đối thủ cạnh tranh, từ đó nâng cao giá trị nội tại trên mỗi cổ phiếu và giá cổ phiếu cũng sẽ tăng theo. Đây là kết quả tất yếu, vì động cơ kinh tế đằng sau nó đang không ngừng lớn mạnh.

Đây chính xác là giá trị cốt lõi của cổ phiếu. Nó đại diện cho quyền sở hữu một động cơ tái đầu tư lợi nhuận. Ban lãnh đạo kiếm được lợi nhuận, sẽ phân bổ vốn, bố trí tăng trưởng, cắt giảm chi phí, mua lại cổ phiếu, mỗi quyết định đúng đắn đều trở thành nền tảng cho sự tăng trưởng tiếp theo, tạo thành lãi kép.

1 đô la với lãi kép 15% trong 20 năm sẽ biến thành 16,37 đô la; 1 đô la gửi với lãi suất 0% trong 20 năm, vẫn chỉ là 1 đô la.

Cổ phiếu có thể biến 1 đô la lợi nhuận thành 16 đô la giá trị; còn token, chỉ có thể biến 1 đô la phí giao dịch thành 1 đô la phí giao dịch, không hề gia tăng giá trị.

Hãy cho thấy động cơ tăng trưởng của bạn

Hãy xem điều gì sẽ xảy ra khi một quỹ cổ phần tư nhân mua lại một doanh nghiệp có dòng tiền tự do hàng năm 5 triệu USD:

Năm thứ nhất: Đạt được dòng tiền tự do 5 triệu USD, ban lãnh đạo tái đầu tư số tiền này, đầu tư vào R&D, xây dựng kênh ủy thác vốn stablecoin, trả nợ, đây là ba quyết định phân bổ vốn then chốt.

Năm thứ hai: Mỗi quyết định đều tạo ra lợi nhuận, dòng tiền tự do tăng lên 5,75 triệu USD.

Năm thứ ba: Lợi nhuận từ giai đoạn trước tiếp tục lãi kép, hỗ trợ triển khai một loạt quyết định mới, dòng tiền tự do đạt 6,6 triệu USD.

Đây là một hoạt động kinh doanh tăng trưởng lãi kép 15%. 5 triệu USD tăng lên 6,6 triệu USD, không phải vì tâm lý thị trường lạc quan, mà vì mỗi quyết định phân bổ vốn do con người đưa ra đều trao quyền và phát triển theo tầng lớp. Kiên trì như vậy trong 20 năm, 5 triệu USD cuối cùng sẽ trở thành 82 triệu USD.

Hãy xem, một giao thức mã hóa có doanh thu phí hàng năm 5 triệu USD, sẽ phát triển thế nào:

Năm thứ nhất: Kiếm được 5 triệu USD phí giao dịch, phân phối toàn bộ cho những người staking token, vốn chảy hoàn toàn ra khỏi hệ thống.

Năm thứ hai: Có lẽ vẫn kiếm được 5 triệu USD phí giao dịch, với điều kiện người dùng sẵn sàng quay lại, và sau đó vẫn phân phối toàn bộ, vốn lại chảy ra ngoài.

Năm thứ ba: Lợi nhuận bao nhiêu, hoàn toàn phụ thuộc vào việc "sòng bạc" này còn bao nhiêu người dùng tham gia.

Không có bất kỳ lãi kép nào, vì năm đầu tiên không có bất kỳ khoản tái đầu tư nào, tự nhiên sẽ không có bánh đà tăng trưởng vào năm thứ ba. Chỉ dựa vào kế hoạch trợ cấp là không đủ.

Thiết kế token vốn dĩ là như vậy

Đây không phải là ngẫu nhiên, mà là một chiến lược ở cấp độ pháp lý.

Nhìn lại năm 2017-2019, Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) tiến hành kiểm tra nghiêm ngặt tất cả các tài sản có vẻ là chứng khoán. Khi đó, tất cả luật sư tư vấn cho các nhóm giao thức mã hóa đều đưa ra cùng một lời khuyên: Tuyệt đối không được để token trông giống như cổ phiếu. Không được trao cho người nắm giữ token quyền đòi dòng tiền, không được để token có quyền quản trị đối với thực thể phát triển cốt lõi, không được giữ lại lợi nhuận, phải định nghĩa nó là tài sản thực dụng, không phải sản phẩm đầu tư.

Do đó, toàn bộ ngành công nghiệp mã hóa khi thiết kế token đều cố ý tách nó khỏi ranh giới với cổ phiếu. Không có quyền đòi dòng tiền, tránh trông giống như cổ tức; không có quyền quản trị thực thể phát triển cốt lõi, tránh trông giống như quyền cổ đông; không giữ lại lợi nhuận, tránh trông giống như kho bạc doanh nghiệp; phần thưởng staking được định nghĩa là lợi nhuận từ việc tham gia mạng, không phải lợi nhuận đầu tư.

Chiến lược này đã có hiệu quả. Đại đa số token đã thành công tránh được việc bị coi là có thuộc tính chứng khoán, nhưng đồng thời, cũng mất đi tất cả khả năng đạt được tăng trưởng lãi kép.

Loại tài sản này, ngay từ khi ra đời đã được thiết kế một cách cố ý để không thể thực hiện được hành động cốt lõi tạo ra của cải dài hạn — lãi kép.

Nhà phát triển nắm cổ phiếu, bạn chỉ nắm giữ "phiếu lãi"

Mỗi giao thức mã hóa hàng đầu, đằng sau đều tương ứng với một thực thể phát triển cốt lõi vì lợi nhuận. Những thực thể này chịu trách nhiệm phát triển phần mềm, kiểm soát giao diện front-end, sở hữu quyền thương hiệu, kết nối tài nguyên hợp tác doanh nghiệp. Còn người nắm giữ token? Chỉ có thể nhận được quyền bỏ phiếu quản trị và quyền đòi hỏi biến động đối với doanh thu phí giao dịch.

Mô hình này tồn tại khắp nơi trong ngành. Thực thể nghiên cứu phát triển cốt lõi nắm giữ nhân tài, tài sản trí tuệ, thương hiệu, hợp đồng hợp tác doanh nghiệp và quyền lựa chọn chiến lược; người nắm giữ token chỉ có thể nhận được "phiếu lãi" biến động gắn với lượng sử dụng mạng và "đặc quyền" bỏ phiếu cho các đề xuất ngày càng bị thực thể phát triển phớt lờ.

Điều này cũng không khó hiểu, tại sao khi Circle mua lại một giao thức như Axelar, bên mua lại mua lại là cổ phần của thực thể phát triển cốt lõi, chứ không phải token. Bởi vì cổ phần có thể lãi kép, token thì không.

Sự thiếu rõ ràng trong ý định giám sát đã tạo ra kết quả méo mó của ngành này.

Bạn thực sự nắm giữ cái gì

Gạt bỏ tất cả các tường thuật thị trường, bỏ qua biến động giá cả, hãy xem những thứ người nắm giữ token thực sự có thể nhận được.

Staking Ethereum, bạn có thể nhận được lợi nhuận khoảng 3%-4%, và lợi nhuận này được quyết định bởi cơ chế lạm phát của mạng và được điều chỉnh động theo tỷ lệ staking: Càng nhiều người staking, lợi nhuận càng thấp; càng ít người staking, lợi nhuận càng cao.

Về bản chất, đây là phiếu lãi với lãi suất thả nổi gắn với cơ chế đã định của giao thức, hoàn toàn không phải là cổ phiếu, mà là trái phiếu.

Đúng là giá Ethereum có thể tăng từ 3.000 USD lên 10.000 USD, nhưng giá trái phiếu rác cũng có thể tăng gấp đôi do chênh lệch lãi suất thu hẹp, điều đó không biến nó thành cổ phiếu.

Vấn đề then chốt là: Cơ chế nào khiến dòng tiền của bạn tăng trưởng?

Tăng trưởng dòng tiền của cổ phiếu: Ban lãnh đạo tái đầu tư lợi nhuận, đạt được tăng trưởng lãi kép, mức độ tăng trưởng = Tỷ suất sinh lời trên vốn × Tỷ lệ tái đầu tư. Bạn, với tư cách là người nắm giữ, tham gia vào một động cơ kinh tế không ngừng mở rộng.

Dòng tiền của token: Hoàn toàn phụ thuộc vào lượng sử dụng mạng × Tỷ lệ phí × Mức độ tham gia staking, những gì bạn nhận được chỉ là phiếu lãi biến động theo nhu cầu không gian khối, trong toàn bộ hệ thống, không có bất kỳ cơ chế tái đầu tư nào, cũng không có động cơ tăng trưởng lãi kép.

Biến động giá lớn khiến mọi người lầm tưởng rằng mình đang nắm giữ cổ phiếu, nhưng nhìn từ cấu trúc kinh tế, mọi người thực sự đang nắm giữ sản phẩm thu nhập cố định, còn kèm theo biến động hàng năm 60%-80%. Đây đúng là chẳng được bên nào.

Đại đa số token, sau khi trừ đi sự pha loãng do lạm phát, tỷ suất lợi nhuận thực tế chỉ là 1%-3%. Trên đời không có nhà đầu tư thu nhập cố định nào chấp nhận tỷ lệ rủi ro/lợi nhuận như vậy, nhưng tính biến động cao của loại tài sản này luôn thu hút từng đợt người mua tham gia, đây chính là bức tranh chân thực của "Lý thuyết kẻ ngốc".

Luỹ thừa của thời điểm, không phải luỹ thừa của lãi kép

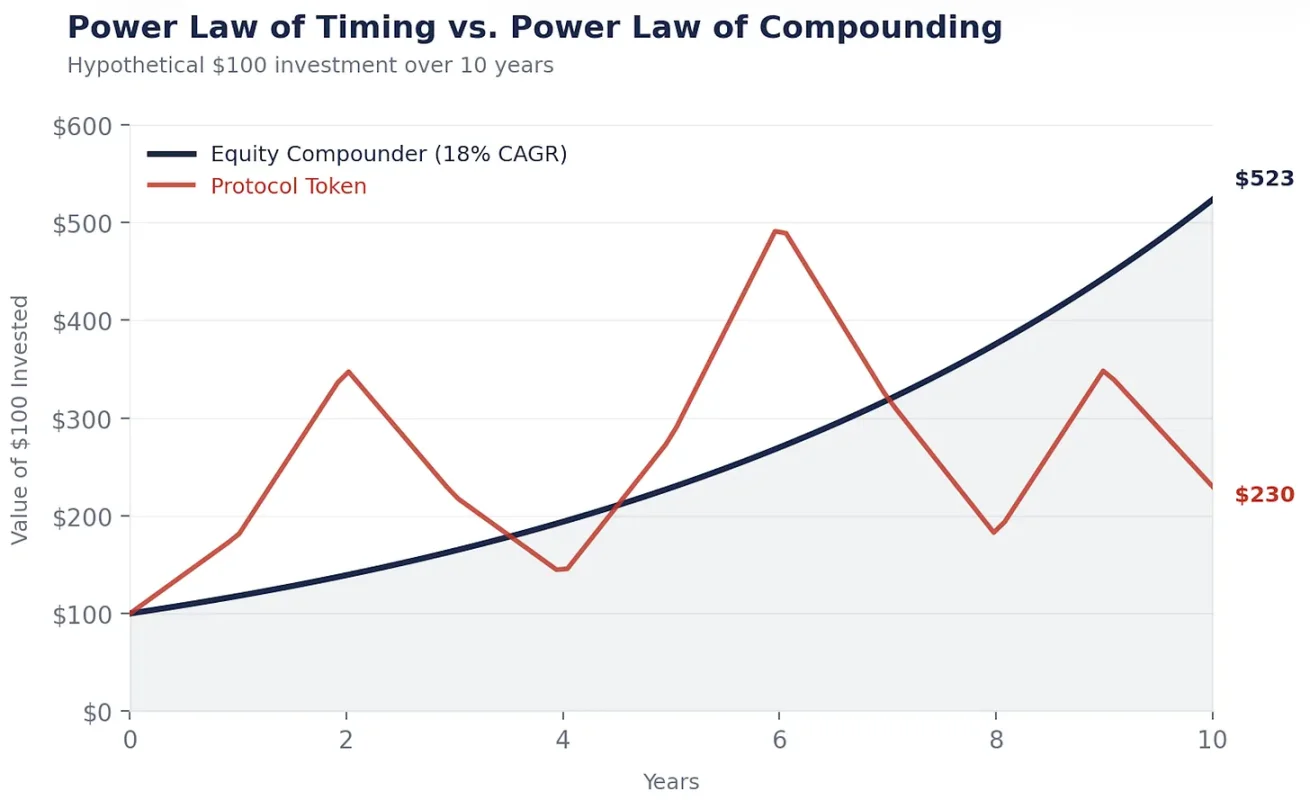

Đây là lý do tại sao token không thể đạt được tích lũy giá trị và tăng trưởng lãi kép. Thị trường đang dần nhận ra điều này, nó không ngu ngốc, mà đang bắt đầu chuyển hướng sang các cổ phiếu liên quan đến mã hóa. Đầu tiên là trái phiếu kho bạc số, sau đó ngày càng nhiều vốn bắt đầu chảy vào những doanh nghiệp sử dụng công nghệ mã hóa để giảm chi phí, tăng doanh thu và đạt được tăng trưởng lãi kép.

Việc tạo ra của cải trong lĩnh vực mã hóa, tuân theo luỹ thừa của thời điểm: Những người kiếm được bộn tiền đều là những người mua sớm và bán ra vào thời điểm thích hợp. Danh mục đầu tư của chính tôi cũng tuân theo quy luật này, tài sản mã hóa được gọi là "đầu tư mạo hiểm thanh khoản", không phải không có lý do.

Việc tạo ra của cải trong lĩnh vực cổ phiếu, tuân theo luỹ thừa của lãi kép: Buffett không mua Coca-Cola bằng cách chọn thời điểm, mà là mua và nắm giữ 35 năm, để lãi kép phát huy tác dụng.

Trong thị trường mã hóa, thời gian là kẻ thù của bạn: Nắm giữ quá lâu, lợi nhuận sẽ bốc hơi. Thiết kế cơ chế lạm phát cao, lượng lưu thông thấp, định giá hoàn toàn pha loãng cao, cộng với tình trạng thị trường nhu cầu không đủ mà không gian khối dư thừa, đều là những nguyên nhân quan trọng đằng sau. Tài sản siêu thanh khoản là một số ít ngoại lệ.

Trong thị trường cổ phiếu, thời gian là đồng minh của bạn: Thời gian nắm giữ tài sản tăng trưởng lãi kép càng lâu, lợi nhuận do quy luật toán học mang lại càng đáng kể.

Thị trường mã hóa khen thưởng người giao dịch, thị trường cổ phiếu khen thưởng người nắm giữ. Và trong thực tế, số người làm giàu bằng cách nắm giữ cổ phiếu nhiều hơn rất nhiều so với số người kiếm tiền bằng cách giao dịch.

Tôi phải liên tục kiểm tra lại những dữ liệu này, vì mỗi nhà cung cấp thanh khoản đều hỏi: "Tại sao không mua Ethereum trực tiếp?"

Hãy so sánh biểu đồ của một cổ phiếu tăng trưởng lãi kép — Danaher, Constellation Software, Berkshire, với biểu đồ của Ethereum: Đường cong của cổ phiếu tăng trưởng lãi kép, ổn định đi lên về phía phải, vì động cơ kinh tế đằng sau nó hàng năm đều lớn mạnh; còn giá Ethereum tăng giảm mạnh, lặp đi lặp lại, lợi nhuận tích lũy cuối cùng hoàn toàn phụ thuộc vào thời điểm bạn tham gia và rời đi.

Có thể lợi nhuận cuối cùng của cả hai sẽ ngang nhau, nhưng nắm giữ cổ phiếu giúp bạn ngủ ngon mỗi đêm, nắm giữ token lại yêu cầu bạn trở thành nhà tiên tri có thể dự đoán thị trường. "Nắm giữ dài hạn thắng thao túng thời điểm", ai cũng hiểu đạo lý này, nhưng khó khăn nằm ở việc thực sự kiên trì nắm giữ. Cổ phiếu khiến việc nắm giữ dài hạn trở nên dễ dàng hơn: Dòng tiền hỗ trợ giá cổ phiếu, cổ tức cho bạn sự kiên nhẫn chờ đợi, mua lại cổ phiếu tiếp tục lãi kép trong thời gian bạn nắm giữ. Còn thị trường mã hóa khiến việc nắm giữ dài hạn trở nên vô cùng khó khăn: Doanh thu phí giao dịch cạn kiệt, tường thuật thị trường thay đổi, bạn không có bất kỳ chỗ dựa nào, không có đáy giá, không có phiếu lãi ổn định, chỉ có một lòng tin.

Tôi thà làm một người nắm giữ, hơn là một nhà tiên tri.

Chiến lược đầu tư

Nếu token không thể lãi kép, và lãi kép lại là cách thức cốt lõi tạo ra của cải, thì kết luận là hiển nhiên.

Internet đã tạo ra giá trị hàng nghìn tỷ USD, giá trị này cuối cùng chảy về đâu? Không phải các giao thức TCP/IP, HTTP, SMTP. Chúng là sản phẩm công cộng, giá trị lớn, nhưng không thể mang lại bất kỳ lợi nhuận nào cho nhà đầu tư ở cấp độ giao thức.

Giá trị cuối cùng chảy về các doanh nghiệp như Amazon, Google, Meta, Apple. Họ xây dựng hoạt động kinh doanh trên nền tảng giao thức và đạt được tăng trưởng lãi kép.

Ngành công nghiệp mã hóa đang lặp lại vết xe đổ.

Stablecoin đang dần trở thành TCP/IP của lĩnh vực tiền tệ, tính thực dụng cực cao, tỷ lệ ứng dụng thực tế cực cao, nhưng bản thân giao thức có thể nắm bắt giá trị tương xứng hay không, vẫn chưa thể biết. USDT đằng sau là một doanh nghiệp sở hữu cổ phần, không phải là một giao thức đơn thuần, trong đó ẩn chứa một gợi ý quan trọng.

Những doanh nghiệp tích hợp cơ sở hạ tầng stablecoin vào hoạt động của chính mình, giảm ma sát thanh toán, tối ưu hóa vốn lưu động, cắt giảm chi phí ngoại hối, mới là chủ thể tăng trưởng lãi kép thực sự. Một giám đốc tài chính, nếu thông qua việc chuyển đổi thanh toán xuyên biên giới sang kênh stablecoin, tiết kiệm được 3 triệu USD chi phí mỗi năm, có thể tái đầu tư 3 triệu USD này vào bán hàng, phát triển sản phẩm hoặc trả nợ, và 3 triệu USD này sẽ tiếp tục tăng trưởng lãi kép. Còn giao thức tạo điều kiện cho giao dịch này, chỉ kiếm được một khoản phí giao dịch, hoàn toàn không có lãi kép.

Lý thuyết "Giao thức béo" cho rằng, giao thức mã hóa sẽ nắm bắt nhiều giá trị hơn so với lớp ứng dụng. Nhưng bảy năm qua, blockchain công cộng chiếm khoảng 90% tổng vốn hóa thị trường mã hóa, nhưng tỷ trọng phí giao dịch của nó đã giảm mạnh từ 60% xuống 12%; lớp ứng dụng đóng góp khoảng 73% phí giao dịch, nhưng tỷ trọng định giá chưa đến 10%. Thị trường luôn hiệu quả, dữ liệu này đã nói lên tất cả.

Hiện nay thị trường vẫn đang bám vào luận điệu "giao thức béo", nhưng chương tiếp theo của ngành mã hóa chắc chắn sẽ được viết bởi các cổ phiếu được trao quyền bằng mã hóa: Những doanh nghiệp có người dùng, tạo ra dòng tiền, ban lãnh đạo có thể sử dụng công nghệ mã hóa để tối ưu hóa hoạt động kinh doanh và đạt được tốc độ tăng trưởng lãi kép cao hơn, hiệu suất của họ sẽ vượt xa token.

Danh mục đầu tư của các doanh nghiệp như Robinhood, Klarna, NuBank, Stripe, Revolut, Western Union, Visa, Blackrock, chắc chắn sẽ tốt hơn một rổ token.

Những doanh nghiệp này có đáy giá thực: Dòng tiền, tài sản, khách hàng, còn token thì không. Khi định giá token dựa trên doanh thu tương lai bị đẩy lên các bội số vô lý, mức độ sụt giảm thảm khốc của nó có thể tưởng tượng được.

Lạc quan dài hạn về công nghệ mã hóa, thận trọng lựa chọn token, nặng túi những cổ phiếu doanh nghiệp có thể khuếch đại lợi thế và đạt được tăng trưởng lãi kép thông qua cơ sở hạ tầng mã hóa.

Thực tế đáng ngại

Tất cả các nỗ lực cố gắng giải quyết vấn đề lãi kép của token, đều vô tình chứng minh quan điểm của tôi.

Những tổ chức tự trị phi tập trung (DAO) cố gắng thực hiện phân bổ vốn thực tế, chẳng hạn như MakerDAO mua trái phiếu kho bạc, thành lập tổ chức tự trị con, bổ nhiệm nhóm chuyên trách lĩnh vực, đang dần dần tái tạo mô hình quản trị doanh nghiệp. Một giao thức càng muốn đạt được tăng trưởng lãi kép, thì càng phải tiến gần hơn đến hình thái doanh nghiệp.

Trái phiếu kho bạc số và công cụ đóng gói cổ phiếu token hóa cũng không thể giải quyết vấn đề này. Chúng chỉ tạo ra quyền đòi hỏi thứ hai trên cùng một dòng tiền, cạnh tranh với token cơ sở. Loại công cụ này không thể khiến giao thức giỏi hơn trong việc tăng trưởng lãi kép, mà chỉ phân phối lại lợi nhuận từ những người nắm giữ token không nắm giữ công cụ này sang những người nắm giữ.

Đốt token không phải là mua lại cổ phiếu. Cơ chế đốt của Ethereum, giống như một bộ điều nhiệt nhiệt độ cố định, không thay đổi; còn việc mua lại cổ phiếu của Apple, là quyết định linh hoạt của ban lãnh đạo dựa trên tình hình thị trường. Phân bổ vốn thông minh, khả năng điều chỉnh chiến lược theo tình hình thị trường, mới là cốt lõi của lãi kép. Quy tắc cứng nhắc không thể tạo ra lãi kép, chỉ có quyết định linh hoạt mới có thể.

Còn giám sát? Đây thực ra là phần đáng thảo luận nhất. Hiện nay token không thể lãi kép, nguồn gốc nằm ở việc giao thức không thể vận hành dưới hình thức doanh nghiệp: không thể đăng ký thành lập công ty, không thể giữ lại lợi nhuận, không thể đưa ra cam kết có ràng buộc pháp lý với người nắm giữ token. Đạo luật GENIUS chứng minh, Quốc hội Hoa Kỳ có thể đưa token vào hệ thống tài chính mà không bóp nghẹt sự phát triển của nó. Khi chúng ta có một khuôn khổ cho phép giao thức vận hành bằng các công cụ phân bổ vốn của doanh nghiệp, đó sẽ trở thành chất xúc tác lớn nhất trong lịch sử ngành mã hóa, tầm ảnh hưởng vượt xa ETF Bitcoin spot.

Cho đến lúc đó, vốn thông minh sẽ tiếp tục chảy vào cổ phiếu, và khoảng cách lãi kép giữa token và cổ phiếu, mỗi năm sẽ không ngừng mở rộng.

Đây không phải là nhìn xuống blockchain

Tôi muốn nói rõ một điều: Blockchain là một hệ thống kinh tế, tiềm năng vô hạn, chắc chắn sẽ trở thành cơ sở hạ tầng đáy của thanh toán số và thương mại tác nhân thông minh. Công ty Inversion của tôi đang phát triển một blockchain, chính vì chúng tôi tin tưởng sâu sắc điều này.

Vấn đề không nằm ở bản thân công nghệ, mà ở mô hình kinh tế của token. Mạng lưới blockchain hiện nay, chỉ đang chuyển giao giá trị, chứ không tích lũy và tái đầu tư để đạt được lãi kép. Nhưng tình trạng này rồi sẽ thay đổi: Giám sát sẽ không ngừng hoàn thiện, quản trị sẽ trưởng thành, tổng có một giao thức nào đó sẽ tìm ra phương pháp, giống như doanh nghiệp xuất sắc, giữ lại và tái đầu tư giá trị. Khi ngày đó đến, token, ngoài tên gọi, về bản chất đã trở thành cổ phiếu, và động cơ lãi kép cũng sẽ chính thức khởi động.

Tôi không nhìn xuống tương lai đó, chỉ là đối với thời điểm nó đến, tôi có đánh giá của riêng mình.

Rồi sẽ có một ngày, mạng lưới blockchain có thể đạt được tăng trưởng lãi kép của giá trị, và trước thời điểm đó, tôi sẽ chọn mua những doanh nghiệp sử dụng công nghệ mã hóa để đạt được tăng trưởng lãi kép nhanh hơn.

Tôi có thể sai về thời điểm, ngành công nghiệp mã hóa là một hệ thống có khả năng thích ứng, và đây cũng là đặc tính quý giá nhất của nó. Nhưng tôi không cần phải chính xác tuyệt đối, chỉ cần đánh giá đúng đắn về phương hướng lớn: Hiệu suất dài hạn của tài sản tăng trưởng lãi kép, cuối cùng sẽ vượt trội so với các tài sản khác.

Và đây chính xác là sức hấp dẫn của lãi kép. Như Charlie Munger đã nói: "Thật đáng kinh ngạc, những người như chúng tôi, chỉ cần nỗ lực để luôn không ngốc nghếch, thay vì theo đuổi sự thông minh tuyệt đỉnh, đã giành được lợi thế dài hạn lớn lao như vậy."

Công nghệ mã hóa làm giảm đáng kể chi phí cơ sở hạ tầng, và của cải cuối cùng sẽ chảy về những người sử dụng cơ sở hạ tầng chi phí thấp này để đạt được tăng trưởng lãi kép.

Twitter:https://twitter.com/BitpushNewsCN

Nhóm TG Bitpush:https://t.me/BitPushCommunity

Đăng ký TG Bitpush: https://t.me/bitpush