Goldman Sachs đã hoàn thành một bước ngoặt chiến lược hiếm có trong vòng chưa đầy một tháng - từ việc tích cực chào bán khái niệm HALO cho các nhà đầu tư, đến chủ động bán khống các cổ phiếu thành phần "tăng quá mức", phản ánh lo ngại về mức độ tập trung giao dịch tài sản nặng.

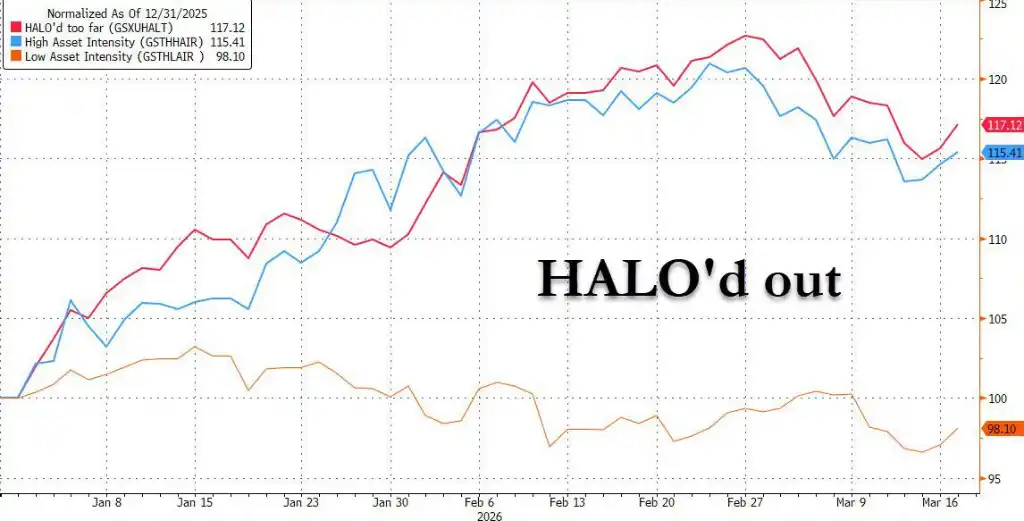

Vào thứ Ba, Trưởng nhóm giao dịch chủ đề của Goldman Sachs, Faris Mourad, trong báo cáo mới nhất đã giới thiệu giỏ bán khống GSXUHALT, chuyên nhắm vào các công ty Mỹ có tài sản dày đặc nhưng kỳ vọng tăng trưởng lợi nhuận bằng không hoặc âm, trong khi giá cổ phiếu lại tăng mạnh theo xu hướng HALO. Goldman Sachs cho rằng, sự săn đón cổ phiếu tài sản nặng trên thị trường đã xuất hiện đặc điểm không phân biệt, mức tăng của một số cổ phiếu cá nhân đã tách rời nghiêm trọng so với cơ bản.

Ý nghĩa trực tiếp của sự thay đổi này đối với thị trường là: thời kỳ trăng mật của giao dịch HALO có thể đã kết thúc. Dữ liệu từ Goldman Sachs cho thấy, giỏ GSXUHALT đã bắt đầu giảm sau khi chạm đỉnh vào cuối tháng 2, và ngân hàng này khuyến nghị các nhà đầu tư kết hợp vị thế bán khống này với các cơ hội mua theo chủ đề mà họ ưa chuộng để thao tác cặp.

Một tháng trước: Goldman Sachs thúc đẩy mạnh mẽ HALO, câu chuyện tài sản nặng lan tràn Phố Wall

Quay trở lại ngày 24 tháng 2, Bộ phận Nghiên cứu Đầu tư Toàn cầu của Goldman Sachs đã công bố báo cáo "Hiệu ứng HALO: Tài sản Nặng, Tỷ lệ Loại bỏ Thấp trong Thời đại AI", cùng với các ngân hàng lớn như JPMorgan Chase, tích cực giới thiệu khái niệm HALO cho các nhà đầu tư - sự kết hợp giữa Heavy Assets (Tài sản Nặng) và Low Obsolescence (Tỷ lệ Loại bỏ Thấp).

Logic lúc đó rõ ràng và mạnh mẽ: Sự trỗi dậy nhanh chóng của AI đang tạo ra tác động kép đối với các ngành công nghiệp tài sản nhẹ. Một mặt, AI làm đảo lộn kỳ vọng tỷ suất lợi nhuận của các ngành như phần mềm, dịch vụ CNTT, thị trường bắt đầu đánh giá lại giá trị cuối cùng của các ngành này; mặt khác, các gã khổng lồ công nghệ để duy trì lợi thế cạnh tranh về năng lực tính toán đã mở ra chu kỳ chi tiêu vốn chưa từng có - theo dữ liệu của Goldman Sachs, chi tiêu vốn của năm tập đoàn công nghệ lớn nhất nước Mỹ trong giai đoạn 2023 đến 2026 dự kiến lên tới khoảng 1,5 nghìn tỷ USD, chỉ riêng năm 2026 ước tính vượt quá 6500 tỷ USD, nhiều hơn tổng lịch sử trước thời đại AI của họ.

Dữ liệu của Goldman Sachs lúc đó cũng ấn tượng không kém: Kể từ năm 2025, danh mục tài sản nặng của họ (GSSTCAPI) đã vượt trội hơn danh mục tài sản nhẹ (GSSTCAPL) tới 35%. Ở cấp độ vĩ mô, lãi suất thực cao hơn, sự phân mảnh địa chính trị và tái cấu trúc chuỗi cung ứng, được cho là cùng tạo thành làn gió thuận cấu trúc cho cổ phiếu tài sản nặng.

Bước ngoặt: Sự săn đón không phân biệt của thị trường, mức tăng của một số cổ phiếu tài sản nặng đã mất đi sự hỗ trợ cơ bản

Tuy nhiên, chỉ một tháng sau, lập trường của Goldman Sachs đã thay đổi đáng kể.

Mourad chỉ ra trong báo cáo mới nhất rằng, các công ty trong giỏ GSXUHALT là những công ty tăng giá theo xu hướng tài sản nặng tổng thể, nhưng bản thân họ không có kỳ vọng tăng trưởng lợi nhuận và tỷ suất lợi nhuận cũng tụt hậu rõ rệt so với các mã HALO chất lượng cao. Nói cách khác, khi đuổi theo thuộc tính "cách ly AI", thị trường đã đổ tiền vào tất cả các cổ phiếu tài sản nặng một cách không phân biệt, mà không còn phân biệt chất lượng cao thấp.

Dữ liệu chứng minh cho nhận định này: Mức tăng của giỏ GSXUHALT thực tế đã vượt qua giỏ mật độ tài sản cao chất lượng cao (GSTHHAIR), có nghĩa là cổ phiếu tài sản nặng lợi nhuận thấp, không tăng trưởng lại vượt trội hơn các mã cùng loại thực sự có rào cản cạnh tranh. Đồng thời, xu hướng giá cổ phiếu của giỏ này vẫn đồng bộ với kỳ vọng lợi nhuận cho đến cuối năm ngoái, nhưng sau đó đã xuất hiện sự phân kỳ rõ ràng.

Khi sàng lọc các cổ phiếu thành phần của GSXUHALT, Goldman Sachs đã chọn các công ty trong các ngành có mật độ tài sản cao nhất từ chỉ số Russell 1000, đồng thời loại bỏ tất cả các mã liên quan đến xu hướng dài hạn như vệ tinh, robot, điện toán lượng tử, AI, chỉ giữ lại các cổ phiếu có mức tăng đáng kể từ đầu năm đến nay nhưng kỳ vọng lợi nhuận không đổi hoặc điều chỉnh giảm. Tỷ lệ mật độ tài sản trung bình của giỏ này là khoảng 1,4.

Tín hiệu định giá: Mức phí bảo hiểm tài sản nặng đã ở mức trung bình cao so với lịch sử

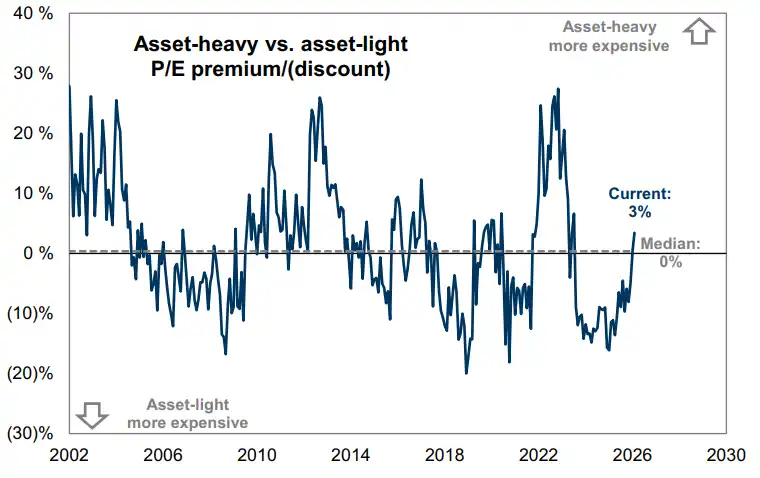

Nghiên cứu của Goldman Sachs vào tháng trước đã chỉ ra rằng, cổ phiếu tài sản nặng hiện đang giao dịch ở mức phí bảo hiểm định giá so với cổ phiếu tài sản nhẹ. Tính đến tháng trước, mức phí bảo hiểm P/E của cổ phiếu tài sản nặng vào khoảng 3%, ở phân vị thứ 62 trong vài thập kỷ qua, mặc dù vẫn thấp hơn các đỉnh lịch sử năm 2004, 2012 và 2022, nhưng không còn rẻ nữa.

Kể từ tháng 11 năm ngoái, giỏ tài sản nặng trung lập ngành của Goldman Sachs (GSTHHAIR) đã vượt trội hơn giỏ tài sản nhẹ (GSTHLAIR) khoảng 20%. Biểu hiện mạnh mẽ này của tài sản nặng, theo quan điểm của Goldman Sachs, bắt nguồn từ nhu cầu mạnh mẽ của các nhà đầu tư đối với tài sản "cách ly AI" - tức là tìm kiếm những cổ phiếu tài sản thực thể vốn đã tụt hậu trong nhiều năm và không dễ bị AI làm đảo lộn.

Goldman Sachs khuyến nghị, vị thế bán khống GSXUHALT có thể được sử dụng kết hợp với các cơ hội mua theo chủ đề mà họ ưa chuộng. Báo cáo chỉ ra rằng, sự điều chỉnh thị trường gần đây đã tạo ra cơ hội "mua điều chỉnh" lớn nhất kể từ "Ngày Giải phóng" trên thị trường chứng khoán toàn cầu, các nhà đầu tư có thể vừa bán khống các cổ phiếu tài sản nặng không có hỗ trợ cơ bản, vừa thiết lập vị thế mua ở các hướng có xu hướng dài hạn hỗ trợ.

Đằng sau sự thay đổi chiến lược này là đánh giá rõ ràng của Goldman Sachs về sự phân hóa nội bộ trong giao dịch HALO: không phải tất cả cổ phiếu tài sản nặng đều đáng nắm giữ, những mã thực sự có rào cản cạnh tranh, động lực lợi nhuận đi lên và những cổ phiếu cá nhân chỉ dựa vào nhãn "tài sản nặng" để đi nhờ, đã đến lúc cần phân biệt đối xử.