Tác giả: David Lopez Mateos

Biên dịch: Deep Tide TechFlow

Dẫn nhập Deep Tide: Giới truyền thông thích dùng một con số để khái quát sự tăng giảm giá sức mạnh tính toán GPU, nhưng thực tế là: Báo giá từ bốn nhà cung cấp chỉ số trên Bloomberg chênh lệch nhau hơn 2 USD, cả về hướng và nhịp điệu. Tác giả bài viết này là David Lopez Mateos, người sáng lập nền tảng giao dịch sức mạnh tính toán GPU Compute Desk, ông sử dụng dữ liệu giao dịch trực tiếp để phân tích cấu trúc định giá thực sự của H100 và B200, tiết lộ một thị trường sơ khai không có điểm chuẩn đồng thuận, không có hợp đồng tiêu chuẩn, không có đường cong kỳ hạn — sức mạnh tính toán đang bị tích trữ và cho thuê lại như những căn hộ cho thuê ngắn hạn.

Tiêu đề truyền thông khiến bạn nghĩ rằng giá sức mạnh tính toán GPU đang tăng vọt. Câu chuyện này rất thoải mái, hoàn hảo khớp với khuôn khổ vĩ mô "thắt chặt nguồn cung + nhu cầu AI vô đáy", và hơn nữa ngụ ý một điều an tâm: Chúng ta có một thị trường vận hành tốt, tín hiệu giá cả rõ ràng và dễ đọc.

Nhưng chúng ta không có. Câu chuyện này gần như hoàn toàn dựa trên một chỉ số duy nhất, nó ngụ ý những điều không nên được ngụ ý: Thị trường cho thuê GPU đã đủ hiệu quả để có thể dùng một con số đại diện cho trạng thái toàn cục.

Tình trạng thiếu hụt nguồn cung là có thật, nhưng sự thiếu hụm mà mỗi người cảm nhận hoàn toàn khác nhau — tùy thuộc vào bạn là ai, bạn ở đâu, bạn giao dịch hợp đồng nào, tài sản tính toán nào. Đối mặt với sự thiếu minh bạch này, phản ứng tự nhiên của thị trường không phải là sự khám phá giá cả có trật tự, mà là tích trữ: Khóa chặt thời lượng GPU bạn có thể chưa cần, vì bạn không chắc tháng sau chúng có thể mua được với bất kỳ giá nào hay không. Nơi nào có tích trữ, không có điểm chuẩn minh bạch, thì thị trường thứ cấp phân mảnh sẽ xuất hiện. Tại Compute Desk, chúng tôi đã tạo điều kiện để người thuê cho thuê lại cụm máy của họ giống như cho thuê lại căn hộ trong các sự kiện lớn. Đây không phải là giả định, điều này đang xảy ra.

Chỉ Số Không Hội Tụ

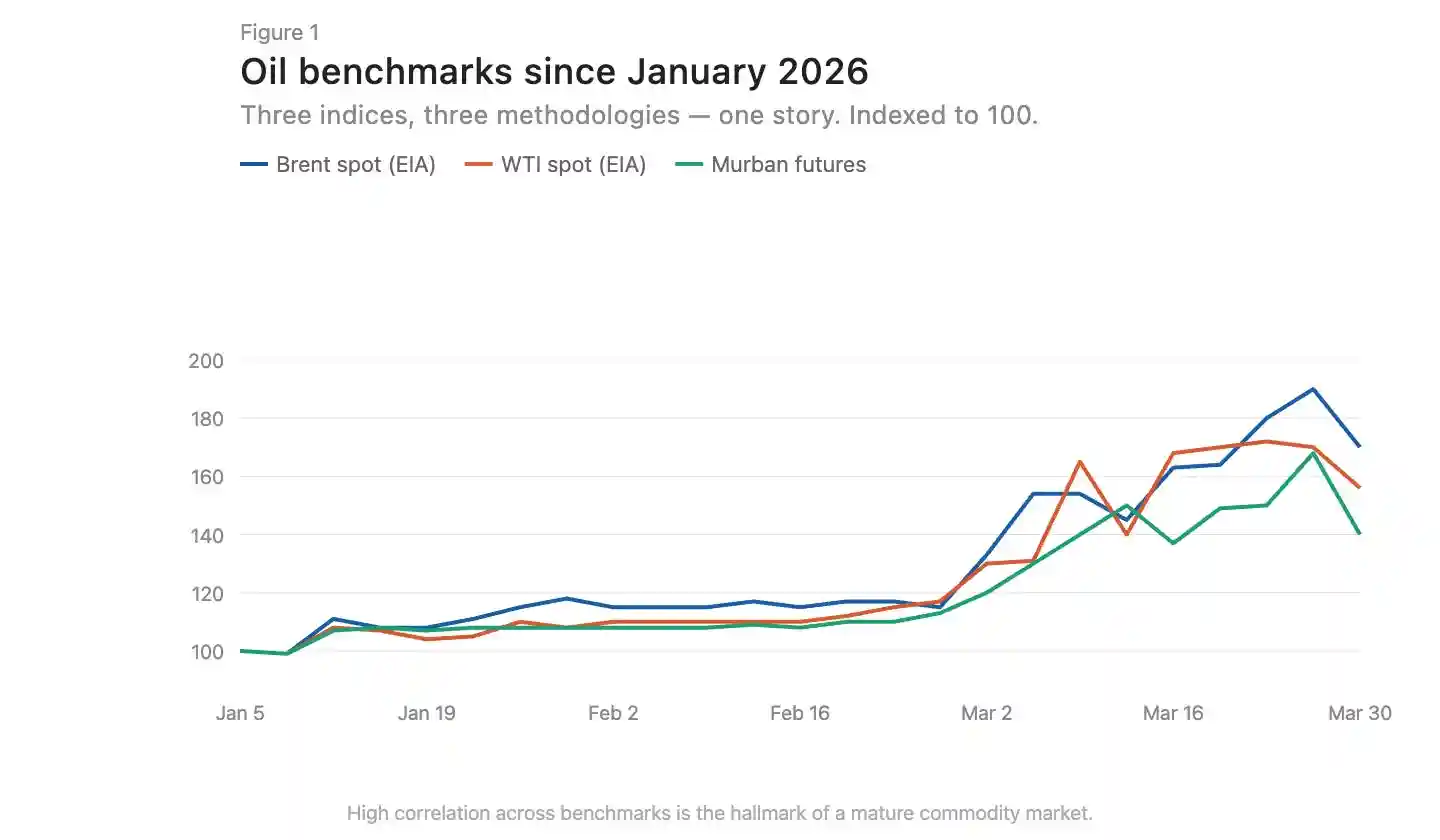

Trong các thị trường hàng hóa cơ bản trưởng thành, các chỉ số được xây dựng dựa trên các phương pháp luận khác nhau có xu hướng hội tụ. Dầu Brent và WTI có thể chênh lệch vài USD do vị trí địa lý và chất lượng dầu thô, nhưng về hướng, chúng vận động đồng bộ (Hình 1). Sự hội tụ này là dấu hiệu của một thị trường hiệu quả.

Chú thích hình: So sánh diễn biến giá dầu Brent và WTI, đồng nhất cao về hướng

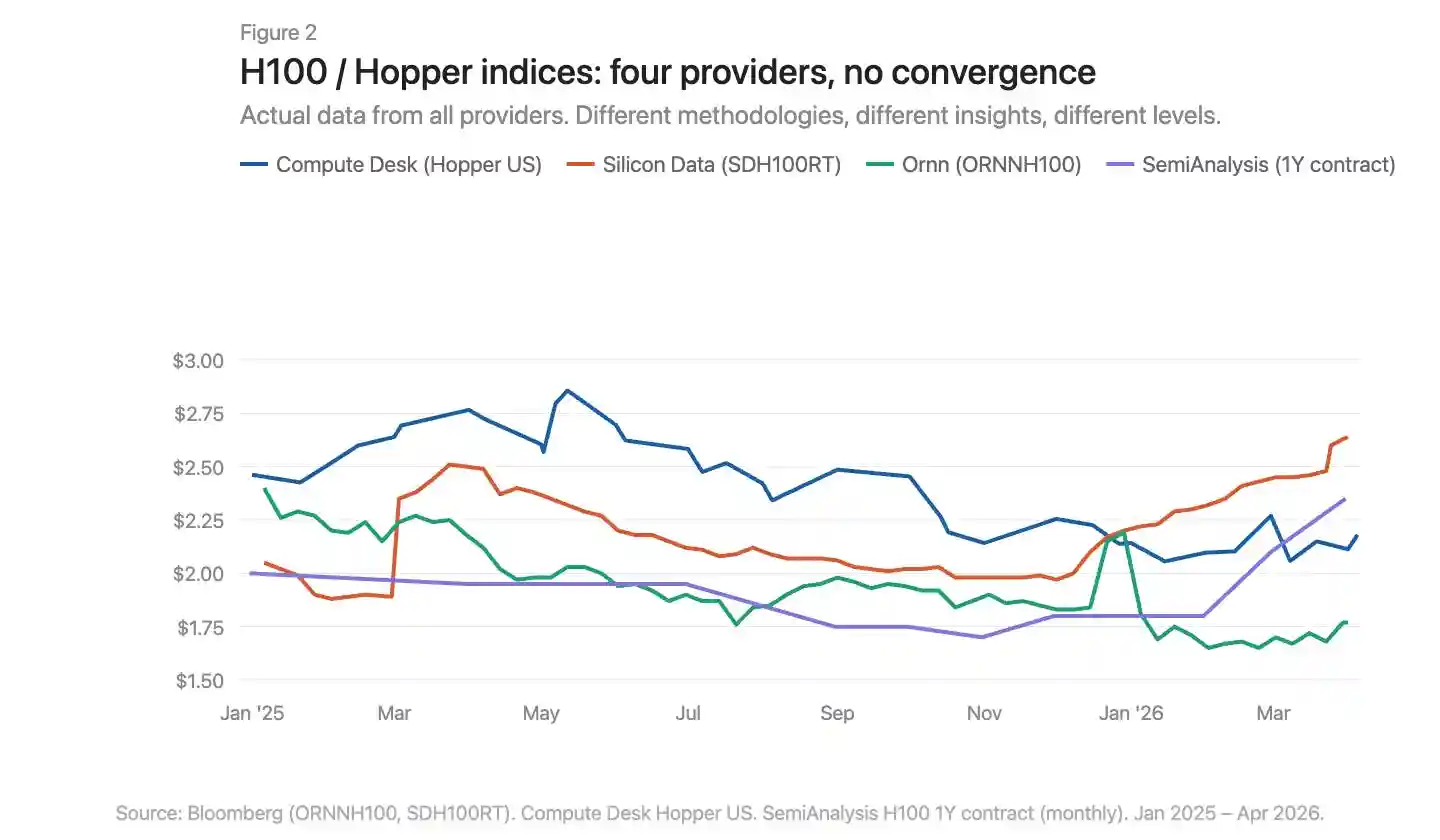

Hiện trên terminal Bloomberg có ba nhà cung cấp chỉ số định giá GPU: Silicon Data, Ornn AI và Compute Desk. SemiAnalysis vừa công bố chỉ số thứ tư — một chỉ số giá hợp đồng kỳ hạn một năm của H100 hàng tháng dựa trên dữ liệu khảo sát từ hơn 100 người tham gia thị trường. Silicon Data và Ornn công bố chỉ số cho thuê H100 hàng ngày, Compute Desk tổng hợp dữ liệu ở cấp độ kiến trúc Hopper, SemiAnalysis nắm bắt giá hợp đồng sau đàm phán chứ không phải giá niêm yết hoặc giá thu thập được. Phương pháp luận khác nhau, tần suất khác nhau, góc nhìn sâu sắc về cùng một thị trường cũng khác nhau. Xếp chúng chồng lên nhau, sự phân kỳ hiện ra rõ ràng (Hình 2).

Chú thích hình: So sánh chồng chéo bốn chỉ số GPU, mức giá và xu hướng đều phân kỳ rõ rệt

Giá Tăng Thực Sự Xảy Ra Ở Đâu

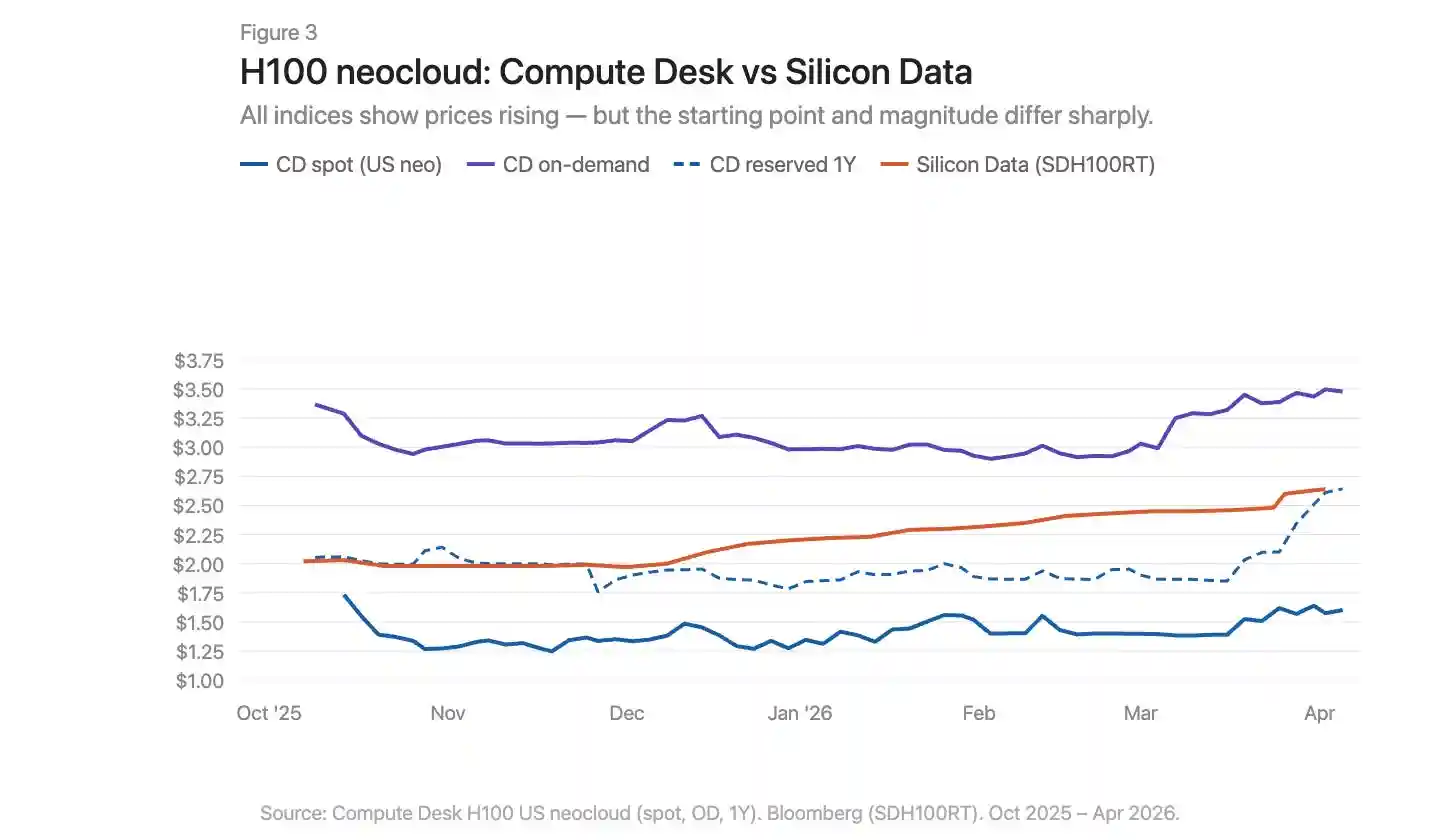

Sử dụng dữ liệu Compute Desk, chúng ta có thể phân tách biến động giá H100 theo loại nhà cung cấp và cấu trúc hợp đồng, và chồng lên chỉ số SDH100RT của Silicon Data (Hình 3). Tất cả các chỉ số đều cho thấy giá đang tăng, nhưng điểm xuất phát và mức độ khác nhau rất lớn tùy theo chỉ số và loại hợp đồng.

Chú thích hình: Diễn biến giá H100 phân theo loại hợp đồng chồng lên chỉ số SDH100RT

Dữ liệu H100 neocloud của Compute Desk kể một câu chuyện cụ thể hơn chỉ số tổng hợp. Giá theo nhu cầu (on-demand) tương đối ổn định trong suốt mùa đông, khoảng 3.00 USD / giờ, sau đó tăng vọt vào tháng 3 lên 3.50 USD. Định giá giao ngay (spot) ồn ào hơn và thấp hơn, cho đến tháng 3 mới có xu hướng tăng nhẹ. Chỉ số SDH100RT của Silicon Data lại thể hiện sự tăng trưởng ổn định và mượt mà hơn, cùng kỳ từ 2.00 USD lên 2.64 USD. Hai chỉ số liên tục ở các mức giá khác nhau, mô tả nhịp thời gian cũng khác: Compute Desk nói về sự nhảy vọt tháng 3, Silicon Data nói về sự leo dốc chậm.

Giá đặt trước kỳ hạn một năm (one-year reserved) về cơ bản bằng phẳng trước tháng 2, sau đó tăng mạnh từ 1.90 USD lên 2.64 USD vào cuối tháng 3 — không phải là sự bắt kịp dần dần, mà là một sự định giá lại đột cách đột ngột. Điều này giống với việc các nhà cung cấp điều chỉnh phí hợp đồng tập trung sau khi thị trường theo nhu cầu thắt chặt, hơn là được thúc đẩy bởi nhu cầu cấu trúc liên tục.

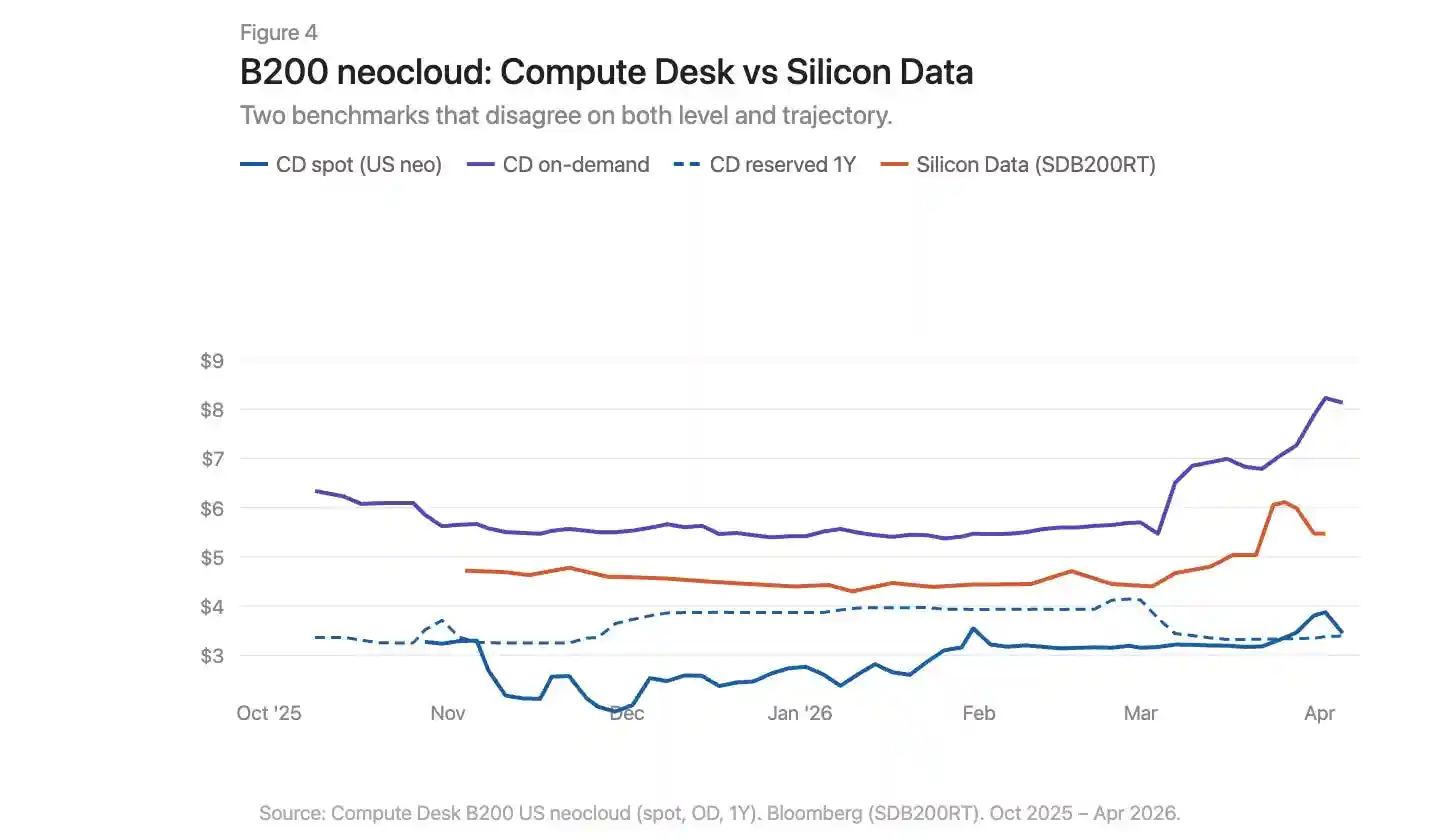

Câu chuyện tháng 3 của B200 còn mạnh mẽ hơn (Hình 4). Chỉ số theo nhu cầu của Compute Desk trong vài tuần đã bùng nổ từ 5.70 USD lên trên 8.00 USD. Chỉ số SDB200RT của Silicon Data tăng vọt từ 4.40 USD lên 6.11 USD rồi giảm xuống 5.47 USD. Cả hai chỉ số đều ghi nhận đợt sóng này, nhưng điểm xuất phát chênh lệch hơn 2 USD, hình thái tăng và giảm cũng khác nhau. B200 chỉ có chưa đầy năm tháng dữ liệu, ít nhà cung cấp hơn, chênh lệch giá lớn hơn, hai chỉ số đang quan sát cùng một sự kiện bằng những thấu kính rất khác nhau.

Chú thích hình: Diễn biến giá B200 theo nhu cầu và đặt trước, chồng dữ liệu Compute Desk và Silicon Data

Vấn Đề Cơ Sở Hạ Tầng, Không Chỉ Là Khác Biệt Địa Lý

Thị trường hàng hóa cơ bản có chênh lệch cơ sở (basis differential). Khí đốt tự nhiên Appalachia là một ví dụ điển hình: Trữ lượng khổng lồ nằm trên năng lực vận chuyển đường ống bị hạn chế về cấu trúc, tỷ lệ sử dụng ở hành lang Pennsylvania-Ohio thường xuyên vượt quá 100%, các dự án đường ống mới như Borealis Pipeline phải đến cuối thập niên 2020 mới đi vào hoạt động.

Thị trường GPU có tình huống tương tự: Một chiếc H100 ở Virginia và một chiếc H100 ở Frankfurt không phải là cùng một loại hàng hóa kinh tế. Nhưng chỉ sự khác biệt địa lý không thể giải thích tại sao các chỉ số đo lường cùng một thị trường lại phân kỳ mạnh như vậy. Sự lệch pha của thị trường GPU còn sâu hơn khí đốt tự nhiên Appalachia. Vấn đề của khí đốt tự nhiên là một mắt xích thiếu duy nhất: Năng lực vận chuyển đường ống kết nối hai đầu cung và cầu. Khoảng trống cơ sở hạ tầng của thị trường sức mạnh tính toán tồn tại ở cả hai phía cung và cầu. Cơ sở hạ tầng vật lý — mạng lưới nhất quán, cấu hình có thể dự đoán, tính khả dụng có thể dự đoán cần thiết để phân phối sức mạnh tính toán đáng tin cậy — vẫn chưa trưởng thành, đôi khi hoàn toàn không hoạt động. Cơ sở hạ tầng tài chính — hợp đồng tiêu chuẩn hóa có thể nén chênh lệch giá bất chấp khác biệt vật lý, điểm chuẩn minh bạch, cơ chế arbitrage — cũng chưa tồn tại.

Dữ liệu kể một câu chuyện. Trải nghiệm thực tế khi cố gắng mua sức mạnh tính toán vào đầu năm 2026 kể một câu chuyện đau đớn hơn. Tất cả công suất theo nhu cầu cho mọi loại GPU trên thực tế đã bán hết. Tìm 64 chiếc H100 cũng khó khăn: Compute Desk cho thấy 90% nhà cung cấp có khả năng sẵ có cụm theo nhu cầu bằng 0, thị trường đặt trước cũng không khá hơn là mấy. Trong một thị trường vận hành tốt, mức độ khan hiếm như vậy đã đẩy giá lên điểm cân bằng mới. Nhưng thực tế thì không. Điều này cho thấy bản thân các nhà cung cấp cũng thiếu thông tin tình báo định giá thời gian thực để điều chỉnh. Giá đang tăng, nhưng tăng quá chậm, không đủ để làm sạch thị trường. Khoảng trống giữa giá niêm yết và mức sẵn sàng chi trả thực tế, đang được lấp đầy bởi sự tích trữ, cho thuê lại và các giao dịch thị trường thứ cấp không chính thức.

Điều Gì Cần Thay Đổi

Thị trường sức mạnh tính toán GPU hiện tại tồn tại bảy vấn đề cốt lõi:

Không có điểm chuẩn đồng thuận. Nhiều chỉ số cùng tồn tại, phương pháp luận khác nhau, kết luận mâu thuẫn lẫn nhau.

Narrative tổng hợp che giấu cấu trúc. Một con số "giá H100" che giấu sự khác biệt lớn giữa các loại nhà cung cấp và kỳ hạn hợp đồng khác nhau.

Thiếu dữ liệu cấp độ giao dịch. Trong thị trường song phương, độ lệch giữa giá niêm yết và giá giao dịch thực tế là rất lớn.

Không có sự chuẩn hóa hợp đồng. Hầu hết việc cho thuê GPU là đàm phán song phương, điều khoản khác nhau. Các kỳ hạn hợp đồng ngắn hơn, được chuẩn hóa hơn có thể cải thiện tính thanh khoản và sự khám phá giá.

Chất lượng giao hàng không được đảm bảo. Cấu trúc liên kết (interconnect topology), cặp CPU, stack mạng và thời gian chạy khác nhau rất lớn. Người mua cần biết họ đang mua sức mạnh tính toán chất lượng gì trước khi cam kết.

Hợp đồng không có tính thanh khoản. Nếu nhu cầu thay đổi trong thời gian đặt trước, các lựa chọn rất hạn chế: Hoặc chịu chi phí, hoặc cho thuê lại không chính thức. Thị trường cần cơ sở hạ tầng để chuyển nhượng hoặc bán lại sức mạnh tính toán đã cam kết, để công suất chảy đến người cần nó nhất.

Không có đường cong kỳ hạn (forward curve). Không thể định giá kỳ hạn, thì không thể phòng ngừa rủi ro (hedge). Đây là lý do tại sao các bên cho vay chiết khấu 40%-50% đối với tài sản thế chấp GPU, khiến chi phí tài chính ở mức cao.

Việc xây dựng một thị trường vận hành bình thường cho hàng hóa cơ bản quan trọng nhất của thế kỷ này không thể chỉ tiến hành theo một hướng duy nhất. Đo lường, chuẩn hóa, cấu trúc hợp đồng, chất lượng giao hàng, tính thanh khoản — những điều này phải tiến lên đồng bộ, cho đến lúc đó không ai thực sự có thể nói rõ một giờ GPU trị giá bao nhiêu.