Tác giả:Prathik Desai

Tiêu đề gốc:Circle Draws an Arc,Can it address the rate-cut problem?

Biên dịch và tổng hợp:BitpushNews

Năm 2026 đã đến, khi chúng ta thực hiện cuộc gọi video với mọi người trên khắp thế giới, độ trễ cuộc gọi nhiều nhất chỉ là một hoặc hai giây, với chi phí biên gần như bằng không. Tuy nhiên, khi liên quan đến việc chuyển tiền giữa các tổ chức, quốc gia hoặc hệ thống, chúng ta vẫn phải đối mặt với thời hạn chót, phí quá cao và phụ thuộc vào cửa sổ thanh toán đóng cửa vào cuối tuần.

Tiền mã hóa từng hứa hẹn giải quyết vấn đề này thông qua stablecoin, và stablecoin đã tồn tại hơn một thập kỷ. Tuy nhiên, mặc dù stablecoin mang lại khoản tiết kiệm đáng kể và có thể định lượng, các doanh nghiệp và tổ chức thương mại vẫn chưa hoàn toàn chấp nhận nó để chuyển tiền.

Chúng ta đã từng thảo luận về vấn đề này, và cách những lo ngại về quyền riêng tư vốn có trong blockchain công khai trở thành rào cản ở đây. Chúng tôi cũng đã liệt kê cơ sở hạ tầng riêng tư là chủ đề tiền mã hóa số một cần theo dõi trong năm 2026.

Nhà phát hành stablecoin Circle đã nắm bắt cơ hội này thông qua blockchain lớp một Arc của mình, để đáp ứng nhu cầu của ngành về quyền riêng tư và cơ sở hạ tầng stablecoin.

Trong phân tích chuyên sâu này, tôi sẽ giải thích tại sao Circle lại xây dựng một blockchain L1 vào lúc này, thách thức lớn nhất mà nó phải đối mặt là gì, và động thái này có thể thay đổi hệ sinh thái stablecoin như thế nào.

Câu chuyện bắt đầu......

Tại sao lại ra mắt blockchain L1 vào lúc này?

Hiện tại, hoạt động kinh doanh phát hành stablecoin hoàn toàn được thúc đẩy bởi thu nhập từ lãi suất và phụ thuộc nhiều vào kênh phân phối. Kể từ khi lên sàn vào tháng Sáu năm ngoái, điều này đã trở nên rõ ràng hơn thông qua báo cáo công khai của nhà phát hành USDC.

Tôi đã đề cập vào năm ngoái:

> Trong quý III, mặc dù lượng lưu thông của USDC tăng hơn 100% so với cùng kỳ, nhưng thu nhập từ dự trữ chỉ tăng 66%, đạt 711 triệu USD. Phần còn lại bị bù đắp bởi việc Cục Dự trữ Liên bang (Fed) cắt giảm lãi suất. Lợi suất trung bình giảm 96 điểm cơ bản, khiến thu nhập dự trữ của Circle giảm 122 triệu USD.

> Trong quý III, cứ mỗi 1 đô la thu nhập dự trữ kiếm được, Circle cần chi hơn 60 cent cho chi phí phân phối và giao dịch, bao gồm tích hợp ví, niêm yết trên sàn giao dịch, chương trình khuyến khích và chia sẻ doanh thu.

Ủy ban Dự trữ Liên bang Hoa Kỳ (Fed) đã bắt đầu cắt giảm lãi suất. Vào tháng 12 năm 2025, họ đã cắt giảm lãi suất hiệu dụng 25 điểm cơ bản xuống còn 3,50%–3,75%. Ngân hàng trung ương cũng thông báo ngừng chính sách thắt chặt định lượng (QT) vào ngày 1 tháng 12.

Gần đây, nền kinh tế Mỹ cũng đang gửi tín hiệu cho các nhà hoạch định chính sách rằng đã đến lúc nới lỏng lập trường để đối phó với dữ liệu không như mong muốn.

Chỉ số Quản lý Thu mua (PMI) ngành sản xuất của Viện Quản lý Cung ứng (ISM) Hoa Kỳ vào tháng 12 năm 2025 là 47,9 (dưới 50 cho thấy sự thu hẹp), đây là tháng thứ 10 liên tiếp thu hẹp. Báo cáo việc làm tháng 12 sẽ được công bố vào cuối ngày hôm nay, nhưng dữ liệu trong vài tháng qua vẫn không có gì nổi bật.

Khi bạn đặt tất cả những điều này lại với nhau, nó giải thích tại sao Circle đang chuyển hướng điên cuồng sang một mô hình kinh doanh mới.

Nhà phát hành này muốn giảm sự phụ thuộc vào việc lãi suất giảm trong ngắn đến trung hạn, đồng thời xây dựng một động cơ thứ hai có thể dựa vào các kênh phân phối rộng hơn, đa dạng hơn.

Sự chuyển đổi của Arc

Arc chính là hướng chuyển đổi mà Circle đang trông cậy vào.

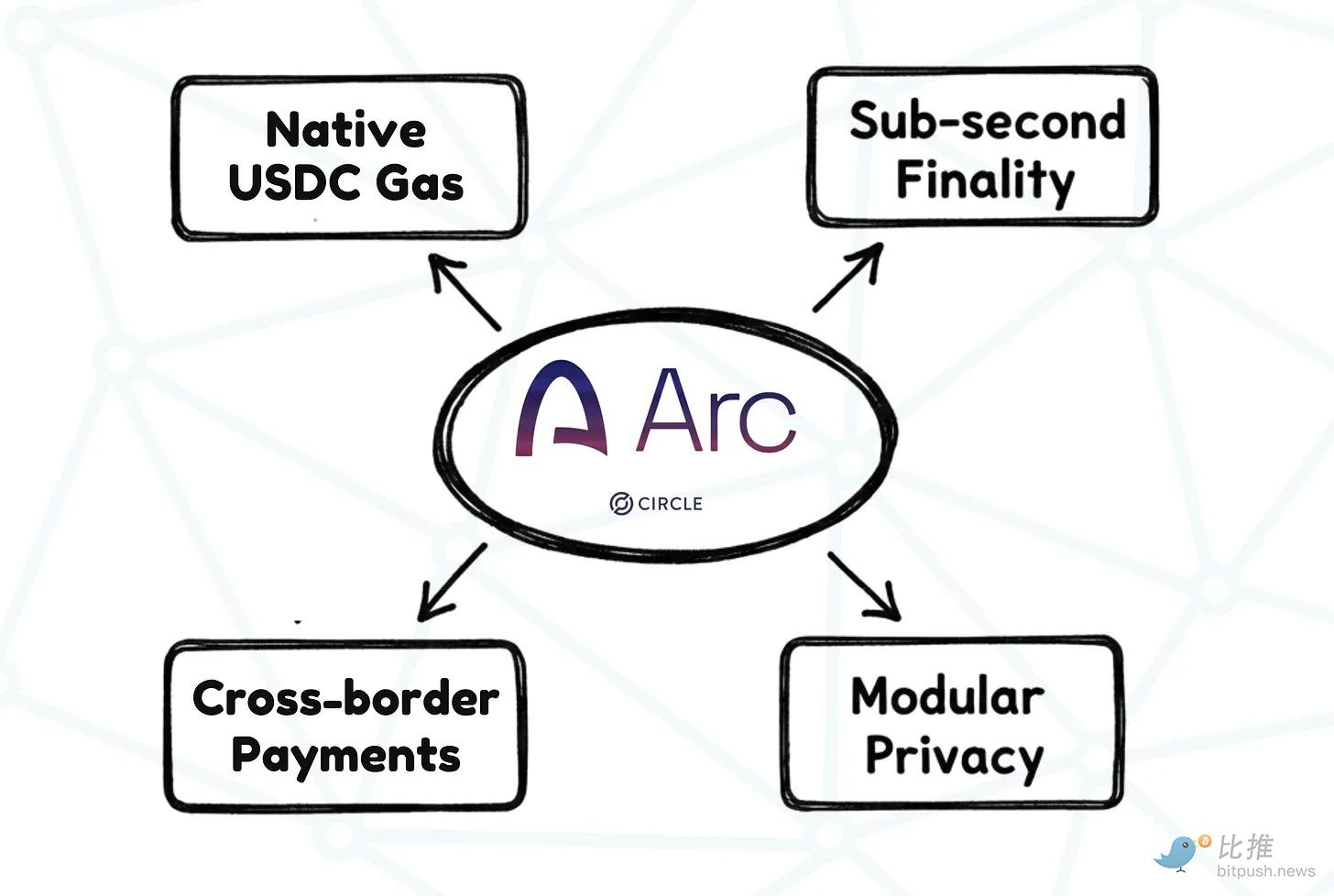

Circle xây dựng Arc như một blockchain lớp một mở, được thiết kế chuyên biệt cho các khoản thanh toán xuyên biên giới doanh nghiệp với doanh nghiệp thông qua stablecoin. Nó cũng nhằm mục đích cung cấp tính xác định cuối cùng trong vòng chưa đầy một giây (tốc độ xác nhận giao dịch cuối cùng) và các tùy chọn quyền riêng tư có thể cấu hình, thông qua các tính năng bật quyền riêng tư tùy chọn để che giấu dữ liệu thanh toán bí mật của doanh nghiệp.

Bằng cách chuyển đổi từ nhà phát hành stablecoin sang nhà điều hành stack thanh toán stablecoin, Circle đặt mục tiêu xây dựng mô hình kinh doanh của mình, để tiền được luân chuyển theo cách mà các doanh nghiệp quan tâm.

Ở giai đoạn testnet, Arc của Circle đã thiết lập quan hệ đối tác với hơn 100 công ty, bao gồm các gã khổng lồ tài chính và công nghệ truyền thống, như BlackRock, AWS, HSBC, Standard Chartered và Visa.

Mặc dù Arc vẫn đang trong giai đoạn testnet và sẽ phải đối mặt với một loạt thách thức trước khi thành công (tôi sẽ thảo luận sau), nhưng xét về thời điểm ra mắt và vấn đề nó nhắm đến để giải quyết, tôi thấy động thái này khá thú vị.

Đầu tiên, tính phí Gas (phí giao dịch mạng) bằng token gốc. Triết lý thiết kế của Arc là tính phí giao dịch thấp, có thể dự đoán và định giá bằng USD thông qua USDC. Điều này loại bỏ nhu cầu của bộ phận tài chính doanh nghiệp phải nắm giữ ETH, SOL hoặc bất kỳ loại tiền mã hóa nào khác chỉ để trả phí giao dịch.

Thứ hai, Arc cung cấp khả năng xác định cuối cùng trong亚秒级 (dưới một giây) và cửa sổ thanh toán mở cửa 24/7. Các Giám đốc Tài chính (CFO) sẽ không quan tâm đến việc cắt giảm vài mili giây như các trader, nhưng họ sẽ mất ngủ nếu khoản thanh toán không thể được thực hiện sau khi nhấp "gửi" do gặp phải cuối tuần hoặc chuỗi trung gian xuyên biên giới.

Thứ ba, và có lẽ là quan trọng nhất, là Arc cung cấp khả năng riêng tư có thể cấu hình. Bằng cách cung cấp rõ ràng các tính năng quyền riêng tư tùy chọn bật, nó thu hẹp khoảng cách giữa tính minh bạch được tích hợp sẵn của blockchain công khai và nhu cầu của doanh nghiệp trong việc đảm bảo tính bảo mật cho thông tin nhạy cảm, chẳng hạn như hóa đơn nhà cung cấp B2B, chuyển tiền và quyết toán tiền lương.

Thú vị nhất là, tất cả các tính năng này không yêu cầu các bên liên quan chấp nhận hệ tư tưởng của tiền mã hóa. Thay vào đó, Arc loại bỏ các đặc tính mã hóa mà doanh nghiệp không thích, chẳng hạn như tính minh bạch tuyệt đối, biến động phí và thanh toán không chắc chắn, cho phép blockchain được sử dụng trong lĩnh vực thương mại chính thống.

Nhưng, Circle không thể xây dựng các tính năng này trên chuỗi hiện có sao? Tại sao phải xây dựng blockchain riêng?

Circle từ trước đến nay vẫn đang "thuê sân". Trên chuỗi của người khác, Circle sẽ bị buộc phải kế thừa token phí của họ, đối mặt với tắc nghẽn khi tranh giành tài nguyên mạng với những người tham gia khác, tuân theo quy tắc quản trị của họ và chịu rủi ro gián đoạn mạng của họ. Nó cũng sẽ mất toàn bộ dòng doanh thu vì không thể tính phí bằng USDC. Circle đã phải trả chi phí phân phối để mở rộng phạm vi tiếp cận của USDC trên các nền tảng khác. Bằng cách ra mắt chuỗi của riêng mình, nó hy vọng sở hữu "sân chơi" và kiếm "tiền thuê" bằng cách cung cấp "không gian" cho tất cả những ai sử dụng cơ sở hạ tầng của mình.

Tuy nhiên, đây không phải là một trận thắng dễ dàng. Đằng sau Circle không thiếu những đối thủ cạnh tranh đang rình rập.

Về phía nhà phát hành, Tether vẫn là mối đe dọa lớn nhất, với tính thanh khoản cao nhất trên toàn cầu. Họ cũng đã ra mắt stablecoin thân thiện với quy định USAT để củng cố sự hiện diện trên thị trường Mỹ.

Ngoài các nhà phát hành, những người chơi như Stripe cũng tạo thành mối đe dọa, họ đang xây dựng thứ gì đó tương tự như những gì Circle đang làm thông qua Arc.

Vào tháng 9 năm 2025, Stripe và Paradigm đã công bố Tempo, một blockchain ưu tiên thanh toán được xây dựng xung quanh stablecoin. Kiến trúc của Tempo cho phép sử dụng bất kỳ stablecoin nào để trả phí Gas và cũng nhằm mục đích đạt được tính xác định cuối cùng trong亚秒级 (dưới một giây).

Bên cạnh các mối đe dọa bên ngoài, bản thân Arc cũng có thể gặp nhiều vấn đề.

Nó có thể gặp khó khăn trong việc khởi động thu hút tính thanh khoản và các nhà phát triển. Các doanh nghiệp sẽ không chọn Arc của Circle chỉ vì trên giấy tờ nó có vẻ tốt nhất. Nhiều doanh nghiệp đã sử dụng các nền tảng thanh toán truyền thống, chẳng hạn như PayPal, và sẽ có xu hướng sử dụng những nền tảng đã có đối tác và dịch vụ tích hợp sẵn.

"Tính riêng tư có thể cấu hình" của Arc sẽ là một chủ đề gây tranh cãi. Các tính năng tùy chọn bật mang lại cho doanh nghiệp những gì họ muốn, nhưng điều này cũng sẽ thu hút sự chú ý của các cơ quan quản lý. Arc phải chứng minh với thị trường rằng, sự riêng tư ở đây có nghĩa là "bảo mật thương mại có thể kiểm toán", chứ không chỉ là một điểm mù có thể tạo ra lỗ hổng mới.

Mặc dù có những trở ngại này, tôi lạc quan về cơ hội của Circle vì hai lý do.

Đầu tiên là kênh phân phối và danh tiếng của nó. Circle không cần phải chứng minh với thị trường rằng USDC là token đô la thực sự. Nó đã được nhúng trong vô số sàn giao dịch, ví, quy trình fintech và ngày càng đi vào các đường ống thể chế. Giờ đây Circle là một công ty đại chúng, các sáng kiến của nó trông khác biệt so với bất kỳ công ty tiền mã hóa nào khác. Danh tiếng công chúng mang lại uy tín cho các sản phẩm mà nó ra mắt. Điều này cũng buộc Circle phải xây dựng Arc theo cách có thể giải thích rõ ràng cho các nhóm tuân thủ và tài chính trong hội đồng quản trị.

Thứ hai là mạng lưới thanh toán Circle. Kết hợp với Arc, nó có thể xây dựng một mạng lưới các tổ chức và kênh thanh toán, thực hiện các giao dịch trong thế giới thực trong khuôn khổ tuân thủ.

Arc vẫn có thể thất bại. Nhưng nó có lựa chọn nào khác không? Khi kỷ nguyên cắt giảm lãi suất chính thức bắt đầu, và năm mới rất có thể sẽ có thêm nhiều đợt cắt giảm, đối với một nhà phát hành đang đối mặt với sự cạnh tranh khốc liệt, đây là lựa chọn hợp lý duy nhất.

Twitter:https://twitter.com/BitpushNewsCN

Nhóm TG Bitui:https://t.me/BitPushCommunity

Đăng ký TG Bitui: https://t.me/bitpush