Quyết định ra mắt RLUSD của Ripple không phải là một sự mở rộng đột ngột vượt ra ngoài XRP, mà là một bước đi để nội bộ hóa một hoạt động kinh doanh mà họ vốn đã hỗ trợ vận hành trên quy mô lớn. Phát biểu tại Hội nghị FII Priority Miami 2026, CEO Ripple Brad Garlinghouse cho biết vai trò của công ty trong các dòng chảy stablecoin đã phát triển đủ lớn để việc xây dựng sản phẩm riêng trở thành bước đi hợp lý tiếp theo.

Tại Sao Ripple Tham Gia Thị Trường Stablecoin

Garlinghouse cho biết điểm ngoặt đã xảy ra rất lâu trước khi RLUSD được ra mắt 13 tháng trước. "Hai năm trước, chúng tôi đang đúc 20% tổng số USDC," ông nói, và gắn hoạt động đó trực tiếp với hoạt động kinh doanh thanh toán của Ripple. Với hơn 100 tỷ USD dòng tiền thanh toán đã được xử lý, Ripple kết luận rằng nếu họ đã là một động lực chính đằng sau việc sử dụng stablecoin, thì việc đưa chức năng đó vào nội bộ là hợp lý.

Ông cũng liên kết quyết định này với một thời điểm căng thẳng trên thị trường stablecoin. Garlinghouse chỉ ra việc USDC mất neo tạm thời trong sự sụp đổ của Ngân hàng Silicon Valley như một lời nhắc nhở rằng người dùng tổ chức quan tâm đến sức mạnh bảng cân đối kế toán nhiều như các nền tảng blockchain.

"Circle đã lên tiếng và nói, này, chúng tôi sẽ lấp đầy khoảng trống. Chúng tôi sẽ đảm bảo neo. Và nó đã không di chuyển bởi vì tại thời điểm đó, Circle không có một bảng cân đối kế toán," ông nói. "Ripple có trên bảng cân đối kế toán của chúng tôi, bạn biết đấy, 60, 70 tỷ đô la tiền mã hóa. Chúng tôi có khoảng bốn tỷ đô la Mỹ. Và vì vậy tôi nghĩ chúng tôi đang ở trong vị thế để thực sự có một stablecoin rất tuân thủ, rất tập trung vào thể chế."

Theo Garlinghouse, stablecoin ngày càng được chấp nhận không phải vì các công ty muốn tiếp xúc với thương hiệu crypto, mà vì họ muốn một cách tốt hơn để giải quyết các vấn đề về kho bạc, thanh toán và chuyển tiền xuyên biên giới. Ông lập luận rằng sự thay đổi rộng rãi hơn đó đang định hình lại cách ngành này được nhìn nhận.

Garlinghouse so sánh tình trạng hiện tại của crypto với ngành công nghiệp internet vào cuối những năm 1990, khi các công ty dẫn đầu bằng công nghệ hơn là trường hợp sử dụng. "Bây giờ chúng ta không nói về bất cứ thứ gì như một công ty internet vì nó chỉ phổ biến trong nền," ông nói. "Và tôi nghĩ đó là nơi mà một số giải pháp dựa trên blockchain và crypto đang hướng tới". Ông nói thêm, các công ty "chỉ muốn giải quyết một vấn đề thanh toán. Họ muốn giải quyết một vấn đề lưu ký."

Về cấu trúc thị trường, Garlinghouse kỳ vọng lĩnh vực stablecoin sẽ trở nên đông đúc hơn trước khi thu hẹp lại. Ông nói rằng các ngân hàng lớn nhất đã đánh giá liệu họ có nên phát hành stablecoin riêng hay không, nhưng đặt câu hỏi liệu thị trường có được hưởng lợi từ quá nhiều công cụ được hỗ trợ bằng đô la mà cuối cùng phục vụ cùng một chức năng kinh tế hay không. "Chúng ta không cần, bạn biết đấy, 50 stablecoin đô la Mỹ. Kiểu như, tại sao? Giống như, tất cả chúng, cuối cùng thì, vẫn là một đồng đô la Mỹ," ông nói.

Điều đó không có nghĩa là ông không thấy có chỗ cho sự khác biệt. Thay vào đó, ông lập luận rằng sự tin tưởng, cấp phép và tính minh bạch dự trữ sẽ trở thành các biến số cạnh tranh thực sự khi thị trường trưởng thành. Ông cho biết, Ripple đã cố ý đi theo con đường ưu tiên tuân thủ, theo đuổi không chỉ giấy phép của Sở Dịch vụ Tài chính New York mà còn cả giấy phép OCC.

Ông nói thêm rằng toàn bộ ngành này cần được xác minh và công bố nhiều hơn theo quy định, thậm chí chỉ ra việc Tether thúc đẩy mới cho một cuộc kiểm toán như bằng chứng cho thấy tính minh bạch đang trở nên khó tránh hơn.

Garlinghouse cũng lạc quan tương tự về bối cảnh chính sách của Mỹ. Ông mô tả việc thông qua Đạo luật Genius (Genius Act) như một sự mở khóa chính cho nhu cầu và cho biết các giám đốc điều hành công ty hiện đang tích cực hỏi liệu stablecoin có nên là một phần của hoạt động của họ hay không. Mặc dù ông nói rằng các luật tiếp theo xung quanh phân loại tài sản đã chậm hơn, ông lập luận rằng giọng điệu ở Washington đã thay đổi mạnh mẽ, trích dẫn sự phối hợp gần đây giữa SEC và CFTC và dự đoán sẽ có thêm tiến bộ vào cuối tháng Năm.

"Vì vậy, tôi nghĩ chúng ta đã đạt được tiến bộ rất lớn trong chính quyền này để cung cấp một số cấu trúc và Đạo luật Minh bạch (Clarity Act). Tôi nghĩ sự minh bạch vẫn sẽ được thông qua. Tôi đã ở Washington hai ngày trước, và tôi nghĩ chúng ta vẫn sẽ đạt được điều gì đó. [...] Tôi dự đoán đến cuối tháng Năm chúng ta sẽ đạt được điều gì đó," Garlinghouse nói.

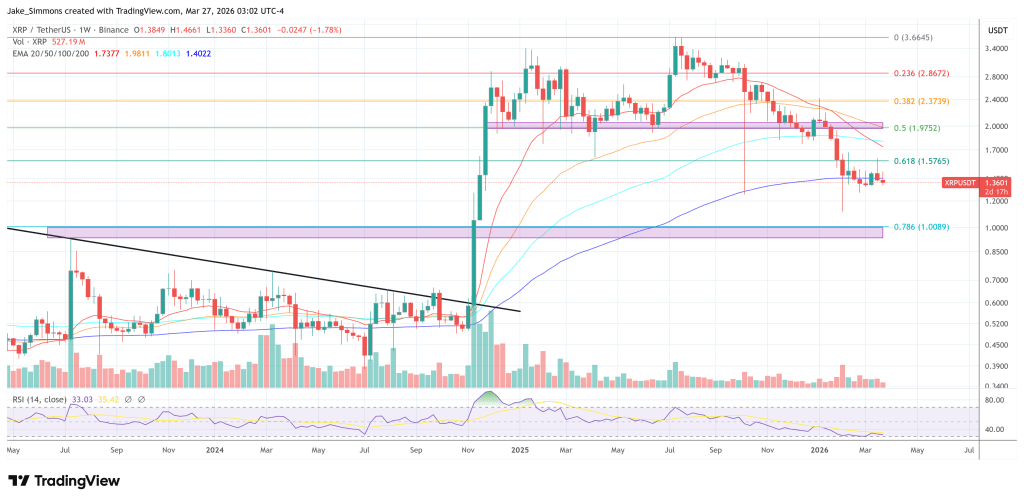

Tại thời điểm biên tập, XRP được giao dịch ở mức 1,36 USD.