Tác giả: Suvashree Ghosh, Matt Haldane

Biên dịch: Saoirse, Foresight News

Không lâu trước đây, ngành công nghiệp mã hóa vẫn còn hô vang khẩu hiệu "Blockchain, không phải Bitcoin", tuyên bố rằng công nghệ sổ cái phân tán sẽ vượt ra ngoài các ứng dụng tài chính và định hình lại Internet một cách triệt để. Nhưng xu hướng gọi vốn gần đây cho thấy, trong thế giới thực, tiền mặt vẫn là vua.

Kể từ sau khi cơn sốt Web3 và NFT đầu những năm 2020 giảm nhiệt, sự nhiệt tình đầu tư trong ngành công nghiệp mã hóa đã giảm đi rõ rệt. Tuy nhiên, có một lĩnh vực chuyên biệt trong thị trường lại thu hút ngày càng nhiều vốn mạo hiểm một cách nghịch lý — đó là thanh toán bằng stablecoin.

Việc Stripe mua lại Bridge với giá 1,1 tỷ USD vào năm ngoái là tín hiệu ban đầu cho thấy các tổ chức tài chính truyền thống bắt đầu bố trí cho thanh toán stablecoin. Kể từ đó, một loạt các công ty khởi nghiệp như ARQ, KAST, RedotPay lần lượt nhận được vốn mới để xây dựng các kênh thanh toán xuyên biên giới và các dịch vụ tài chính dựa trên stablecoin. Việc Mastercard mua lại BVNK với giá 1,8 tỷ USD vào tuần trước càng khẳng định sự quan tâm mạnh mẽ của thị trường đối với lĩnh vực này.

"Các công ty khởi nghiệp liên quan đến stablecoin gần như là lĩnh vực gọi vốn mạo hiểm sôi động nhất hiện nay." Rob Hadick, Đối tác Chung của Dragonfly Capital, cho biết, "Stablecoin đã tách ra khỏi toàn bộ ngành công nghiệp mã hóa và trở thành một trong số ít các ứng dụng đột phá thực sự được triển khai rộng rãi trong thực tế."

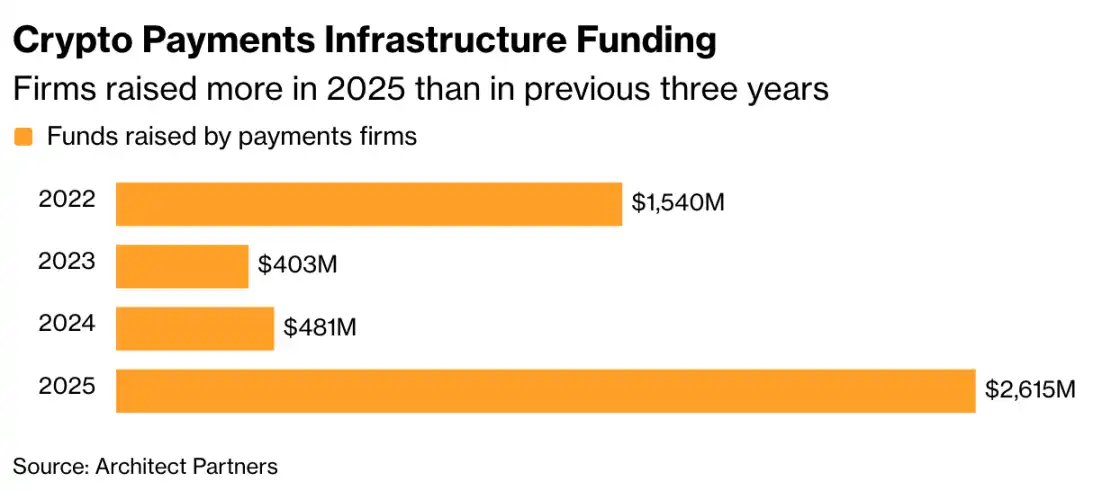

Theo dữ liệu từ Architect Partners, một báo cáo hàng năm chuyên về gọi vốn mã hóa, tổng số tiền gọi vốn của các công ty thanh toán mã hóa vào năm 2025 đã tăng vọt lên 2,6 tỷ USD, vượt quá tổng số của ba năm trước đó. Được thúc đẩy bởi thương vụ Mastercard mua lại BVNK, con số này dự kiến sẽ tiếp tục tăng trong năm nay.

Gọi vốn cơ sở hạ tầng thanh toán mã hóa: Số tiền gọi vốn của các công ty năm 2025 vượt quá tổng ba năm trước

Đồng thời, tổng số vốn gọi vốn tư nhân của ngành công nghiệp mã hóa tăng từ gần 13 tỷ USD năm 2024 lên 20,4 tỷ USD năm 2025, nhưng vẫn thấp hơn mức đỉnh 27,6 tỷ USD năm 2022.

Tổng số tiền gọi vốn của các công ty tiền mã hóa: Số lượng giao dịch gọi vốn tiền mã hóa năm ngoái có tăng nhưng vẫn chưa đạt mức đỉnh năm 2022

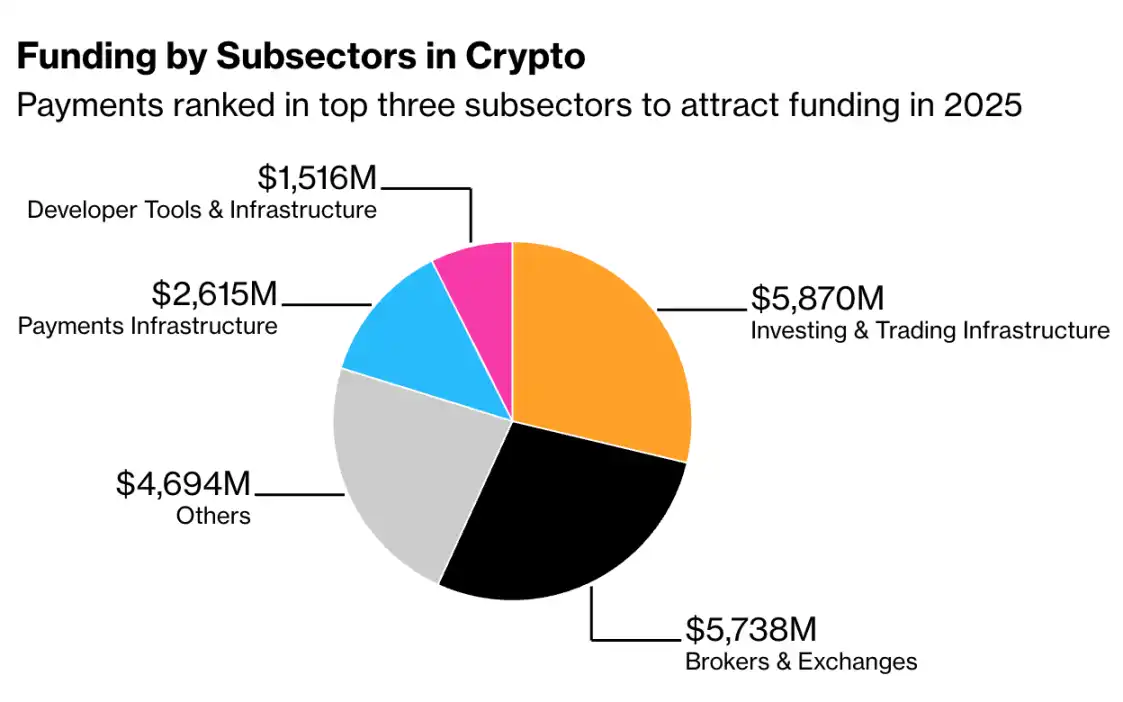

Hiện tại, hai lĩnh vực tập trung vốn tư nhân nhiều nhất là "Cơ sở hạ tầng Đầu tư & Giao dịch" và "Nhà môi giới & Sàn giao dịch", đều là các hoạt động ứng dụng tài chính. Cơ sở hạ tầng thanh toán ổn định ở vị trí thứ ba. Trái ngược hoàn toàn, làn sóng Game trên chuỗi (chain gaming) từng là trung tâm của cơn sốt Web3 và NFT, đã giảm từ 3,76 tỷ USD (chiếm khoảng 14% tổng vốn gọi) năm 2022 xuống mức không còn được liệt kê thành một hạng mục thống kê độc lập vào năm 2025.

Trên thực tế, tổng số vốn gọi vốn cho các ứng dụng phi tập trung (Lớp chức năng Web3) thuộc mọi loại vào năm 2022 là 5,2 tỷ USD; trong khi báo cáo năm 2025 chỉ giữ lại một hạng mục là DApp tiêu dùng, với số vốn gọi vốn chỉ 864 triệu USD.

style="text-align: start;">

Tình hình gọi vốn theo các phân ngành tiền mã hóa: Lĩnh vực Thanh toán lọt vào top 3 phân ngành thu hút vốn năm 2025

Stablecoin đang xây dựng cơ sở hạ tầng tài chính hoàn thiện hơn cho blockchain. Loại token này thường được neo với tỷ lệ 1:1 với USD, giá trị gắn với tài sản cơ bản. Được thúc đẩy bởi chính sách thân thiện với mã hóa của chính quyền Trump, sự nhiệt tình của thị trường đối với stablecoin đã đạt đến độ cao chưa từng có vào năm ngoái.

Theo dữ liệu từ Artemis Analytics, tổng khối lượng giao dịch stablecoin năm 2025 tăng mạnh 72%, đạt 33 nghìn tỷ USD. Hai stablecoin lớn nhất hiện nay lần lượt là USDT của Tether và USDC của Circle.

Giá cổ phiếu Circle đã ghi nhận mức giảm lớn nhất trong lịch sử vào thứ Ba, khi các nhà đầu tư đang đánh giá những điều chỉnh có thể xảy ra trong quy định stablecoin tại Mỹ và tác động của việc cạnh tranh trong ngành gia tăng. Nhưng sức hấp dẫn cốt lõi của stablecoin vẫn rõ ràng: chuyển tiền một cách hiệu quả nhất có thể.

Thanh toán xuyên biên giới đến nay vẫn có quy trình chậm, chi phí cao và chiếm dụng nhiều vốn. Mặc dù công nghệ tài chính (fintech) đã phát triển nhiều năm, chuyển tiền xuyên biên giới vẫn phụ thuộc nhiều vào việc mở các tài khoản tiền gửi trước ở các khu vực pháp lý khác nhau.

"Stablecoin đã thay đổi hoàn toàn bức tranh này." Prajit Nanu, Đồng sáng lập kiêm Giám đốc điều hành của công ty thanh toán xuyên biên giới Nium, cho biết, "Nó cho phép giá trị luân chuyển trên toàn cầu trong thời gian thực mà không gây ra mức độ hao hụt hiệu suất vốn tương đương, đó cũng là lý do các nhà đầu tư xem nó là cơ sở hạ tầng cốt lõi cho thanh toán thế hệ tiếp theo."

Ngành này vẫn tồn tại những "người gác cổng" mạnh mẽ. Các mạng lưới thanh toán lớn như Visa, Mastercard nắm quyền truy cập vào các đầu cuối thanh toán. Eric F. Risley, Người sáng lập kiêm Đối tác Quản lý của Architect Partners, viết trong báo cáo rằng, vấn đề phân phối kênh "là mối lo ngại lớn của mọi công ty stablecoin và thanh toán liên quan".

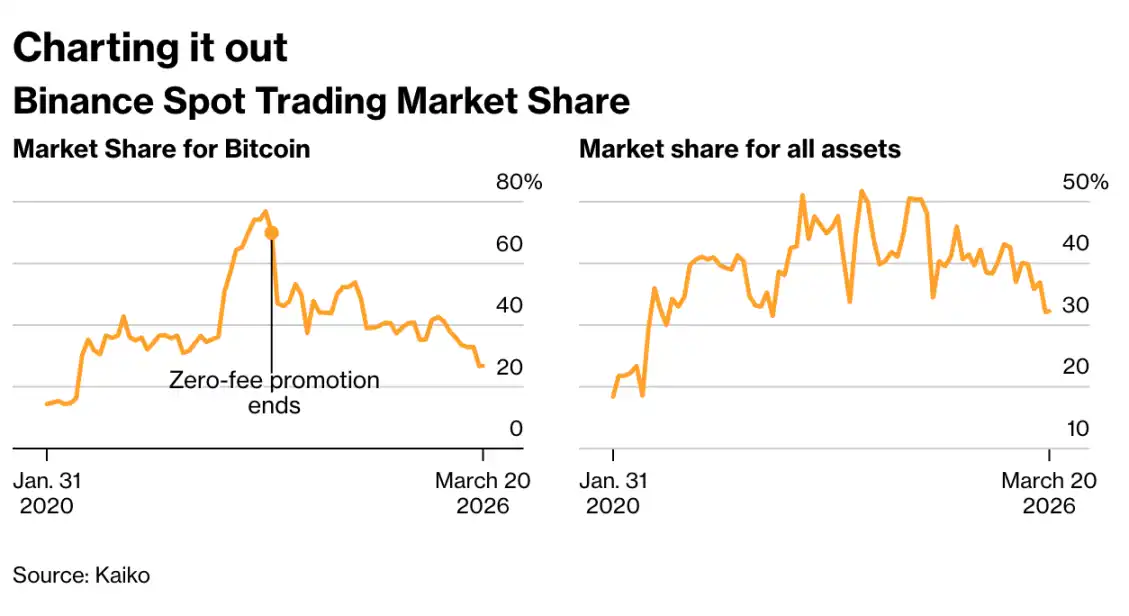

Biểu đồ xu hướng thị phần giao dịch giao ngay của Binance

Tính đến tháng 2 năm nay, thị phần của Binance trong giao dịch Bitcoin giao ngay đã giảm xuống 27% (dữ liệu này có thể khác biệt do phương pháp thống kê khác nhau), thị phần giao dịch tất cả các loại tiền mã hóa giảm từ 52% xuống 32%. Thị phần cho hoạt động phái sinh mang lại lợi nhuận cao nhất của họ cũng giảm mạnh, xuống còn 34%.

Franklin Templeton hợp tác với Ondo Finance, ra mắt sản phẩm token hóa ETF, có thể giao dịch 24/7 thông qua ví mã hóa, bỏ qua các tài khoản môi giới và quy tắc giao dịch theo giờ mà các khoản đầu tư quỹ vẫn phụ thuộc vào trong nhiều thập kỷ.

Tiếng nói trong ngành

"Sự trớ trêu trong việc lựa chọn Las Vegas để tổ chức sự kiện lần này hiện ra ngay trước mắt." Ben Johnson, Giám đốc Giải pháp Khách hàng của Morningstar, thẳng thắn nói, ngành này "đã hoàn toàn vượt qua ranh giới đỏ giữa đầu tư và cờ bạc, không có chỗ để lấp lửng."

Vốn được sinh ra để đơn giản hóa đầu tư, ETF giờ đây lại trở thành phương tiện cho hình thức đánh bạc tài chính mới nhất của Mỹ. Dữ liệu từ Bloomberg Intelligence cho thấy, trong số 1000 quỹ mới phát hành năm ngoái, 36% là các sản phẩm có đòn bẩy hoặc các quỹ liên quan đến mã hóa.