Tác giả: Eric SJ

Web3 đang chuyển từ “Thời đại tăng trưởng người dùng”, sang “Thời đại xác minh mô hình kinh doanh”. Bài viết trước tôi đã nói về năm mô hình kinh doanh Web3 đã được xác minh:

-

Phí giao dịch

-

Thu nhập từ dự trữ stablecoin

-

Chênh lệch lãi suất (Spread)

-

Bán không gian khối (Block Space)

-

Phí dịch vụ cấp giao thức (Protocol)

Các mô hình này trả lời câu hỏi: Họ kiếm tiền bằng cách nào? Nhưng còn hai câu hỏi quan trọng hơn:

-

Một số nguồn thu nhìn có vẻ "hấp dẫn", nhưng chưa chắc lâu dài

-

Một số nguồn thu nhìn có vẻ chậm, nhưng lại có giá trị thương mại cao hơn

Một công thức giải thích:Doanh thu = Nhu cầu người dùng × Quy mô sử dụng × Khả năng định giá × Môi trường thị trường

Ví dụ, một giao thức kiếm được 100 triệu đô la một năm, có thể đại diện cho một vòng lặp kinh doanh thực sự, nhưng cũng có thể chỉ là bắt đúng chu kỳ thị trường, vấn đề là chu kỳ đó kéo dài được bao lâu (ví dụ như các đợt Pump trong quá khứ).

Tiền kiếm được vào mùa cao điểm của sòng bạc, và tiền thuê từ cơ sở hạ tầng, nhìn đều là doanh thu, nhưng kỳ vọng tương lai là khác nhau.

Bài này sẽ phân tích năm loại mô hình kinh doanh Web3 đã được xác minh từ hai góc độ: động lực doanh thu và hào rào bảo vệ lâu dài.

I. Doanh thu từ phí giao dịch: Xem khối lượng giao dịch và mức độ hoạt động của người dùng

Phí giao dịch là mô hình kinh doanh Web3 dễ hiểu nhất. Logic của nó rất đơn giản: Doanh thu giao dịch = Khối lượng giao dịch × Tỷ lệ phí

Do đó, các yếu tố ảnh hưởng đến doanh thu rất dễ phân tích.

Khối lượng giao dịch và mức độ hoạt động của thị trường có mối tương quan thuận, đây là biến số rõ ràng nhất của mô hình phí giao dịch

Trong thị trường tăng, giá tài sản tăng, ý muốn giao dịch của người dùng tăng, nhu cầu đòn bẩy tăng, khối lượng giao dịch tự nhiên tăng, vì vậy doanh thu của CEX, DEX, Perp DEX đều tăng trưởng nhanh.

Nhưng trong thị trường giảm, nhu cầu giao dịch và đòn bẩy của người dùng đồng thời giảm, doanh thu từ phí cũng giảm rõ rệt.

-

Đây cũng là lý do tại sao mô hình phí giao dịch có tính chu kỳ rõ rệt nhất

Đồng thời, sự tăng trưởng về khối lượng giao dịch, chưa chắc đã đại diện cho mô hình kinh doanh và vòng lặp trở nên mạnh hơn, quan trọng hơn là khối lượng giao dịch của bạn có đến từ sự tăng trưởng người dùng thực sự hay chỉ là lưu lượng được thu hút bởi khuyến khích ngắn hạn.

Lấy Hyperliquid @HyperliquidX làm ví dụ, sự tăng trưởng doanh thu trong tương lai của nó, không chỉ phụ thuộc vào quy mô thị trường hợp đồng vĩnh cửu tổng thể, mà còn phải xem nó có thể tiếp tục thu hút: nhà giao dịch trên chuỗi và nhà tạo lập thị trường hay không, đây là nền tảng thanh khoản.

Bởi vì sàn giao dịch thực sự cạnh tranh, không phải sản phẩm, mà là mạng lưới thanh khoản.

Thứ hai là tỷ lệ phí.

Sàn giao dịch không thể tăng phí vô hạn, bởi vì bản thân phí giao dịch chính là công cụ cạnh tranh. Khi cạnh tranh gia tăng: giảm phí, hoàn lại phí và tăng khuyến khích người dùng đều sẽ ảnh hưởng đến doanh thu cuối cùng.

Vì vậy, để mô hình phí giao dịch tăng trưởng lâu dài, cần đồng thời thỏa mãn: thị trường mở rộng, thị phần tăng, tỷ lệ phí ổn định.

Các DEX thời kỳ đầu và Perp DEX hiện tại, để cạnh tranh, sẽ áp dụng phí 0 để thu hút vốn vào giao thức giao dịch, nhằm nâng cao thị phần của mình, nhưng ở đây có một vấn đề đáng suy nghĩ: Khi tỷ lệ phí trở lại mức bình thường, liệu vốn có còn muốn ở lại giao thức này không?

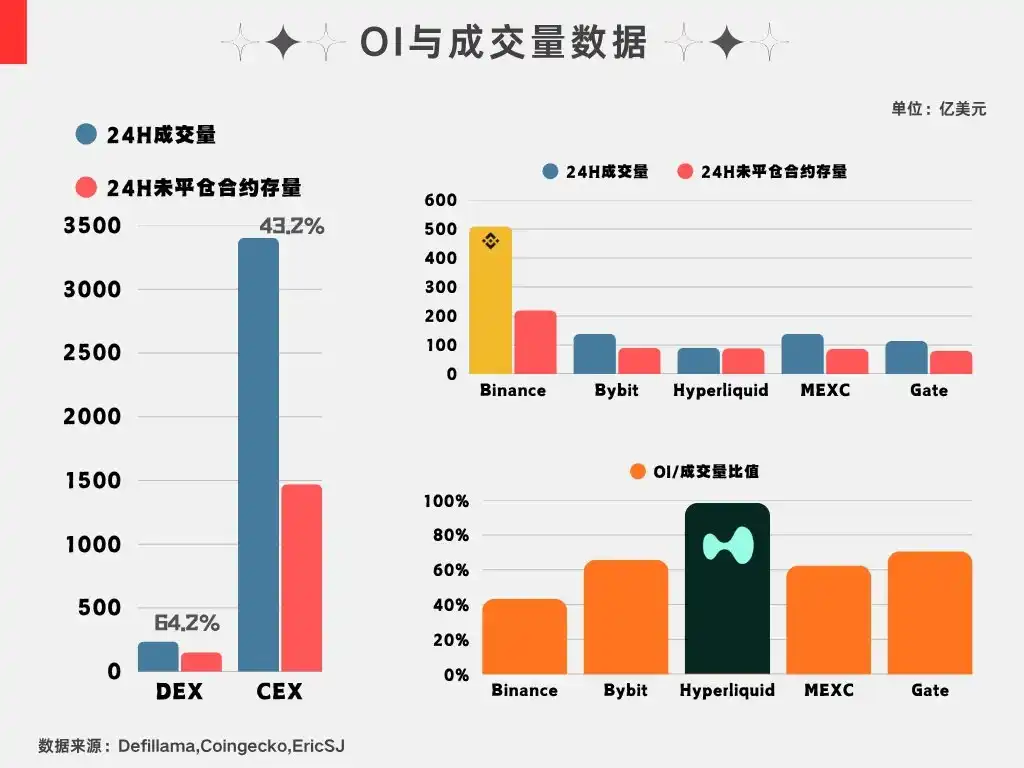

Chỉ số OI là một tham số tốt, dưới đây là dữ liệu OI tôi thống kê tháng trước, trong bối cảnh hiện tại không có thay đổi đặc biệt lớn nào, ở một mức độ nào đó phản ánh ý muốn của vốn có muốn để mức độ rủi ro ở một nơi hay không.

II. Doanh thu từ stablecoin: Cốt lõi xem quy mô và môi trường lãi suất

Mô hình thu nhập từ dự trữ stablecoin, bản chất là: Doanh thu = Quy mô stablecoin × Tỷ suất sinh lợi của tài sản dự trữ, do đó các yếu tố ảnh hưởng chỉ có hai điều này.

Đầu tiên nói về quy mô, đây là biến số cốt lõi nhất. Doanh thu của USDT, USDC đều đến từ việc có bao nhiêu tài sản đô la Mỹ lắng đọng trên chuỗi.

Nếu nguồn cung stablecoin tăng, quy mô dự trữ mở rộng, doanh thu tự nhiên tăng; ngược lại quy mô giảm, doanh thu cũng sẽ bị ảnh hưởng.

-

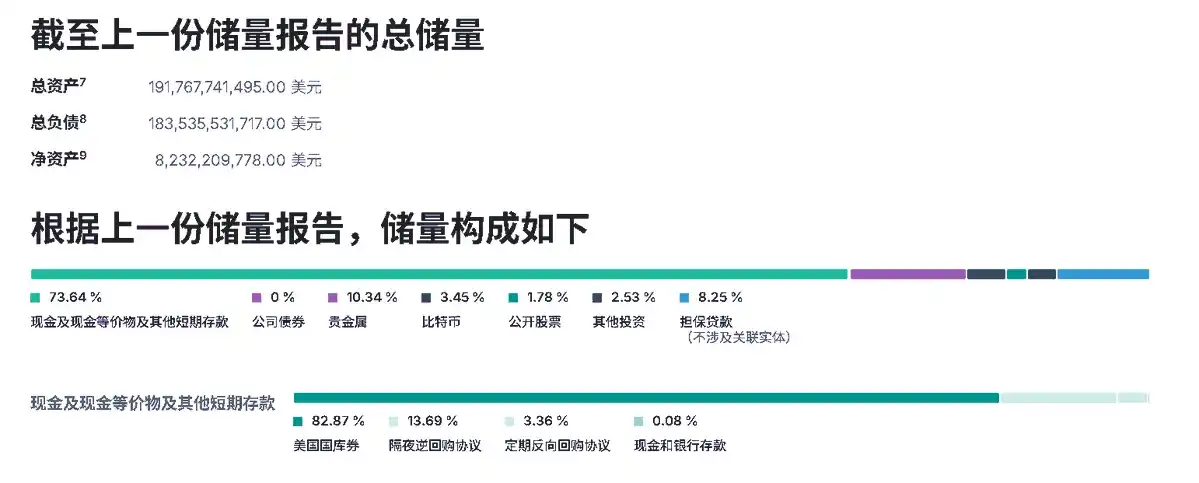

Dưới đây là quy mô của Tether Quý I năm 2026, với quy mô như vậy đạt được khoảng 1.04 tỷ đô la Mỹ lợi nhuận ròng

Vì vậy, cạnh tranh stablecoin cốt lõi không chỉ là phát hành nhiều token hơn, mà là ai có thể trở thành cơ sở hạ tầng đô la Mỹ trên chuỗi. Nói cách khác, trong bối cảnh tuân thủ hiện tại, stablecoin nào có thể trở thành cửa ngõ phát hành, quyết định độ dày của hào rào bảo vệ tương lai của nó.

Yếu tố thứ hai là môi trường lãi suất.

Bên phát hành stablecoin thường cấu hình: Trái phiếu kho bạc Mỹ, quỹ tiền tệ và tài sản tương đương tiền mặt. Do đó, thu nhập của nó phụ thuộc nhiều vào lãi suất phi rủi ro. Trong môi trường lãi suất cao, thu nhập từ dự trữ tăng; trong môi trường lãi suất thấp, thu nhập giảm.

Vì vậy, ngay cả khi quy mô stablecoin giữ được tăng trưởng, doanh thu của bên phát hành vẫn có thể bị ảnh hưởng bởi chu kỳ lãi suất. Nhưng mô hình này cũng có một điểm rất hay, nó sẽ không tồn tại biến động rất lớn, tăng trưởng có thể dự đoán (mặt khác là thiếu không gian tưởng tượng), đồng thời một khi vốn đã vào, sẽ không dễ dàng di chuyển trong thời gian ngắn.

Và vốn lớn cũng có xu hướng tập trung vào "thương hiệu" đã được thời gian kiểm chứng, nghĩa là sự vật tồn tại càng lâu, hào rào bảo vệ của nó càng dày, đây cũng là lý do tại sao stablecoin mới ngày càng khó chiếm thị phần.

Và thị trường này hiện đang mở dần kênh tăng trưởng mới, một khi một dự án nào đó được coi là cửa ngõ truyền thống vào chuỗi, nó sẽ là một "con bò sữa tiền mặt" ổn định và bất động.

III. Doanh thu từ chênh lệch lãi suất: Xem nhu cầu vốn và quản lý rủi ro

Mô hình chênh lệch lãi suất (Spread) tôi đã lấy hai ví dụ trước: Cho vay Aave và chênh lệch phí funding của Ethena.

Bản chất của chúng đều là sử dụng chênh lệch cung cầu vốn để kiếm tiền.

Lấy Aave làm ví dụ, thu nhập đến từ nhu cầu vay mượn. Trong chu kỳ tăng, khuynh hướng chấp nhận rủi ro của người dùng tăng, sử dụng vay mượn để khuếch đại đòn bẩy hơn nữa, đây là nguồn gốc của nhu cầu, thúc đẩy tỷ lệ sử dụng vốn tăng và từ đó thúc đẩy tăng trưởng doanh thu giao thức , logic giống như chu kỳ của phí giao dịch, đều đến từ khuynh hướng chấp nhận rủi ro.

IV. Doanh thu từ không gian khối: Chủ yếu xem hoạt động trên chuỗi

Mô hình bán không gian khối cũng rất rõ ràng, Doanh thu = Nhu cầu không gian khối × Giá Gas đơn vị.

Cấu trúc tuy đơn giản, nhưng rất đáng nói, bởi vì mô hình này thực sự tồn tại một số vấn đề về kỳ vọng doanh thu (tôi cho là vậy)

Về lý thuyết, càng nhiều người dùng trên chuỗi, giao dịch càng nhiều, ứng dụng càng phong phú, nhu cầu không gian khối càng cao, doanh thu tự nhiên tăng, bởi vì đường cao tốc không ai sử dụng thì không có giá trị thu phí.

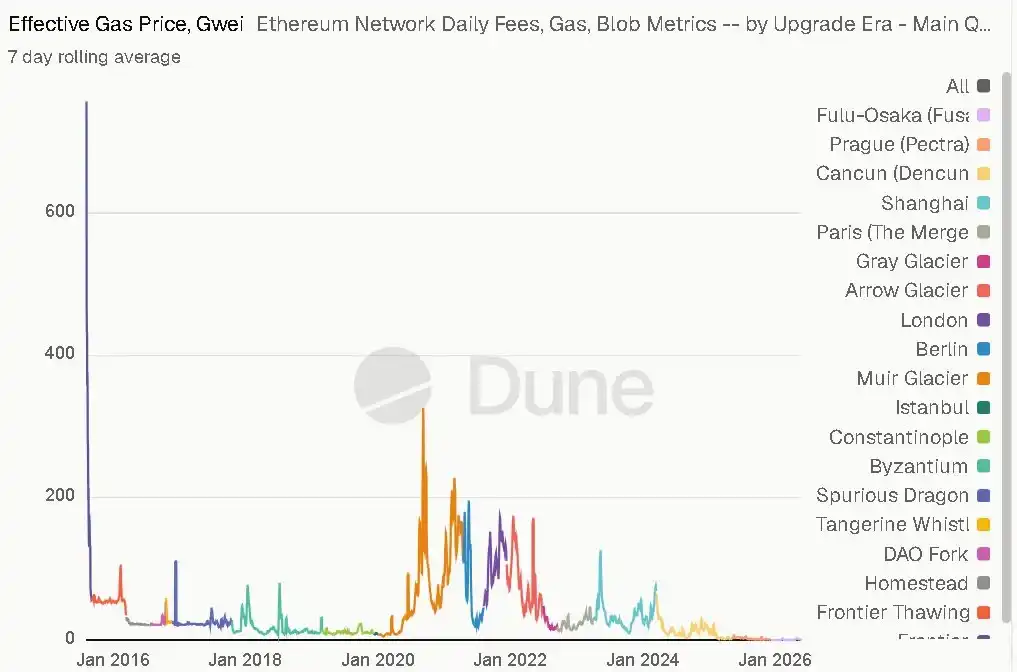

Tuy nhiên, giá Gas đơn vị là một điểm yếu cứng, nhìn theo xu hướng ngành thì Gas thực sự đang có xu hướng giảm, điều này thực sự đang ảnh hưởng đến doanh thu.

Cộng thêm cạnh tranh giữa các chuỗi khác nhau, Ethereum, Solana, L2, lớp DA thực sự đều hình thành quan hệ cạnh tranh, phí Gas này càng cạnh tranh hơn, đã có nhiều chuỗi thường xuyên đưa ra hoạt động 0 Gas để thu hút thanh khoản nhằm nâng cao mức độ hoạt động trên chuỗi.

Ở đây liên quan đến sự đánh đổi giữa tăng trưởng nhu cầu và giảm giá đơn vị.

Lấy Ethereum làm ví dụ, hai chu kỳ trước, logic của Ethereum rất đơn giản: Không gian khối có hạn → Người dùng cạnh tranh sắp xếp giao dịch → Nhu cầu tăng → Gas tăng → Doanh thu mạng tăng;

Nhưng khi ngày càng nhiều chuỗi xuất hiện, hiệu suất thực thi giao dịch được cải thiện, các phương án thay thế trên thị trường cũng tăng lên, Gas liên tục bị đẩy xuống, điều này thực sự tạo ra một mâu thuẫn thương mại:

-

Một mặt: Nhiều người dùng và ứng dụng hơn cần không gian khối;

-

Mặt khác: Tiến bộ công nghệ lại liên tục giảm chi phí không gian khối.

Đối với người dùng, đây là điều tốt, bởi vì giao dịch ngày càng rẻ. Nhưng đối với chuỗi với vai trò là "nhà cung cấp không gian khối": doanh thu đơn vị lại giảm.

Điều này hơi giống sự phát triển của cơ sở hạ tầng internet, thời kỳ đầu băng thông khan hiếm, giá đắt đỏ; sau này khi băng thông không ngừng mở rộng, giá cũng không ngừng giảm, cuối cùng giá trị thị trường không chỉ thuộc về bên cung cấp tài nguyên cơ sở, mà nhiều hơn sẽ tập trung vào bên sở hữu người dùng, hệ sinh thái và năng lực nền tảng.

Vì vậy, vấn đề cốt lõi của mô hình kinh doanh không gian khối trong tương lai, không chỉ là: "Có nhu cầu hay không"

Mà là: Sự tăng trưởng nhu cầu có thể bù đắp cho việc giảm giá đơn vị hay không.

V. Phí dịch vụ cấp giao thức: Xem quy mô sử dụng và vị trí

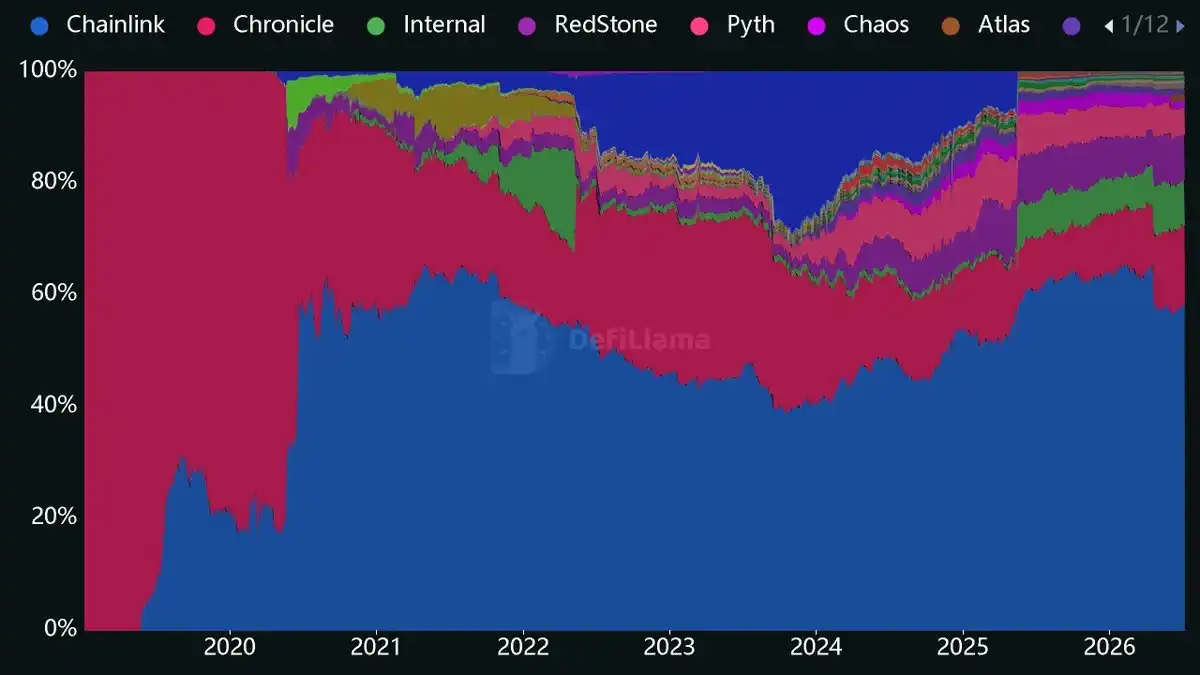

Phí dịch vụ cơ sở hạ tầng, giống như SaaS phiên bản Web3 hơn. Ví dụ, oracle là một ví dụ điển hình.

Doanh thu của nó chủ yếu đến từ phía B: sử dụng liên tục từ các dự án.

Càng nhiều dự án sử dụng giao thức, quy mô doanh thu càng lớn, và chi phí di chuyển cũng sẽ lớn, một khi đã tích hợp, chi phí thay thế khá cao.

Tuy nhiên, có một điều kiện tiên quyết: bản thân nó phải trở thành tiêu chuẩn ngành, ví dụ như Chainlink hiện tại, chiếm hơn nửa thị trường oracle, đến mức thực sự trong phân khúc oracle này, các dự án khác không có không gian cạnh tranh nhiều, hào rào bảo vệ rất dày, ngay cả khi có sản phẩm rẻ hơn xuất hiện, cũng khó làm lung lay giao diện B cũ.

Loại cơ sở hạ tầng này bán không phải sản phẩm một lần, mà bán: vị trí trong hệ sinh thái. Vì vậy, giá trị lâu dài phụ thuộc vào: có ngày càng nhiều dự án xây dựng xung quanh nó hay không.

Tổng kết

Nếu đặt năm loại mô hình kinh doanh cùng nhau:

1. Hai mô hình phí giao dịch và chênh lệch lãi suất, đều có tính chu kỳ rất mạnh, động lực cơ bản đều là khuynh hướng chấp nhận rủi ro của vốn trên chuỗi.

2. Thu nhập từ dự trữ stablecoin và phí dịch vụ cấp giao thức, khi chạy thông đều có hào rào bảo vệ rất dày, nguồn gốc là chi phí di chuyển từ phía cung cấp lớn.

3. Mô hình bán không gian khối thì tồn tại vấn đề giá đơn vị liên tục bị giảm, cần xem xét sự đánh đổi giữa quy mô và giá đơn vị, nếu chỉ đơn thuần dùng doanh thu để đánh giá định giá, rất không hợp lý (ít nhất là hiện tại).