Tác giả: Prathik Desai

Tiêu đề gốc: The New ICO Test

Biên dịch và tổng hợp: BitpushNews

Năm mới bắt đầu với một loạt sự kiện lớn. Cuộc chiến thuế quan nổi lên lại giữa Mỹ và EU một lần nữa đẩy sự bất ổn lên hàng đầu. Và ngay sau đó là một làn sóng thanh lý với khối lượng lớn trong thị trường crypto chỉ trong một tuần.

Tuy nhiên, thuế quan không phải là "nốt nhạc chói tai" duy nhất của khởi đầu năm nay. Một số sự kiện phát hành token lần đầu (ICO) diễn ra trong tuần qua cũng cho chúng ta đủ lý do để xem xét lại chủ đề mà cộng đồng crypto từng say mê gần một thập kỷ trước.

Những ai còn nhớ lịch sử có lẽ nghĩ rằng thế giới crypto đã vượt xa thời kỳ ICO năm 2017. Mặc dù nhiều khía cạnh của ICO đã thay đổi kể từ đó, nhưng hai sự kiện ICO tuần trước vẫn đặt ra nhiều câu hỏi then chốt – một số là vấn đề cũ, số khác thì mới xuất hiện.

ICO của Trove và Ranger đều được ghi danh vượt mức, mặc dù không còn hào quang cuồng nhiệt của những lần đếm ngược kiểu Telegram năm 2017. Tuy nhiên, diễn biến của các sự kiện này vẫn nhắc nhở rằng tính công bằng của quy trình phân bổ cho cộng đồng là vô cùng quan trọng.

Trong bài viết hôm nay, tôi sẽ đi sâu vào việc các sự kiện phát hành TROVE và RNGR cho chúng ta biết ICO đang phát triển như thế nào, cũng như cơ chế tin cậy của các nhà đầu tư trong quá trình phân bổ.

Câu chuyện bắt đầu:

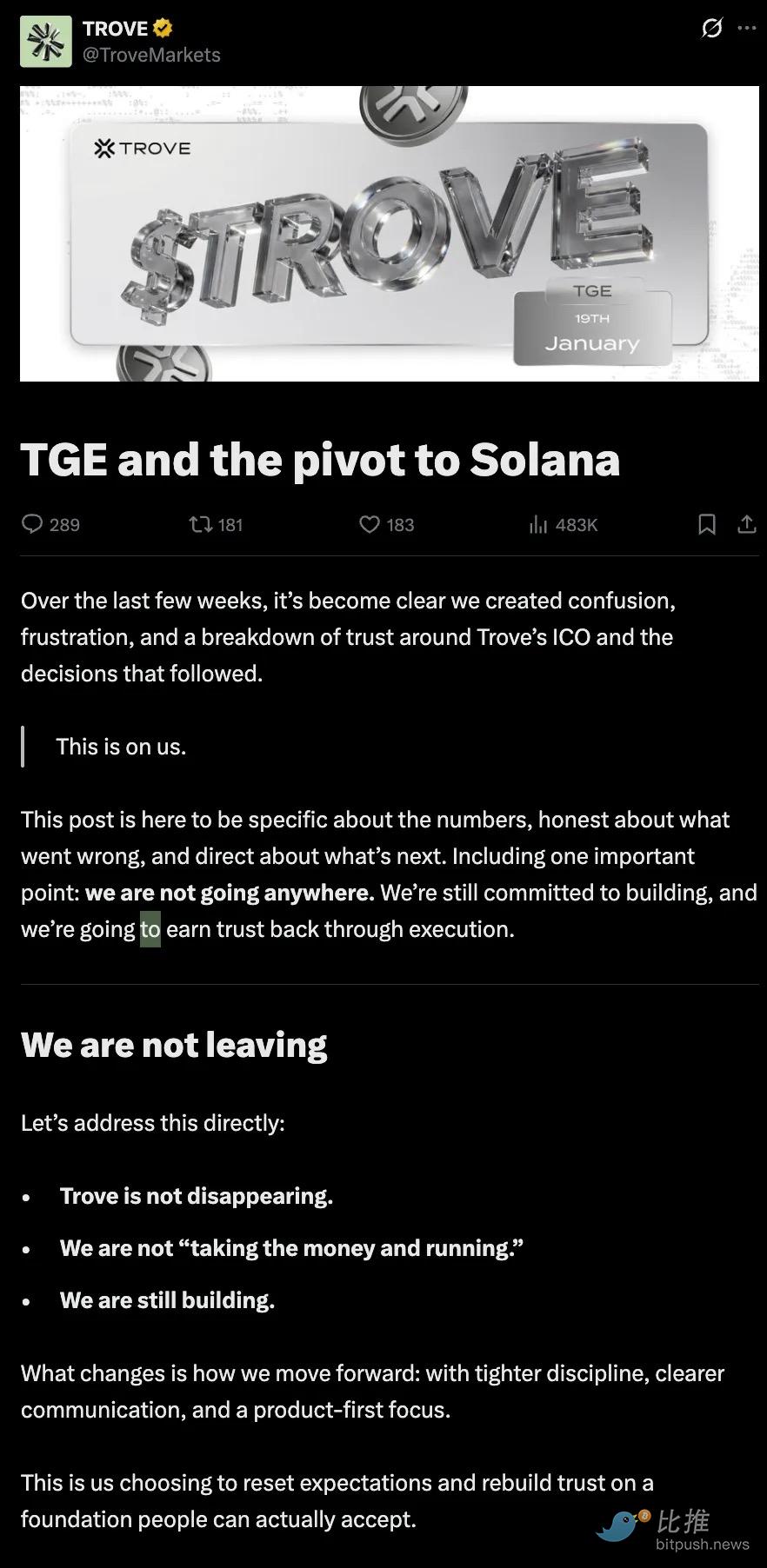

Trong hai sự kiện, ICO của Trove diễn ra gần đây hơn, từ ngày 8/1 đến 11/1, kết thúc với số tiền huy động được hơn 11,5 triệu USD. Con số này vượt 4,5 lần mục tiêu ban đầu là 2,5 triệu USD. Việc ghi danh vượt mức cho thấy rõ ràng sự ủng hộ và niềm tin của các nhà đầu tư vào dự án này, dự án được định vị là một sàn giao dịch hợp đồng vĩnh viễn (perpetual exchange).

Trove từng cam kết sẽ xây dựng dựa trên Hyperliquid, tận dụng cơ sở hạ tầng hợp đồng vĩnh viễn và cộng đồng của hệ sinh thái này.

Tuy nhiên, chỉ vài ngày sau khi huy động vốn và trước khi sự kiện tạo token (TGE) diễn ra, Trove đột ngột chuyển hướng, thông báo sẽ khởi chạy trên Solana thay vì Hyperliquid như đã hứa ban đầu. Những người tham gia ban đầu đầu tư dựa trên niềm tin vào Hyperliquid ngay lập tức cảm thấy bị phản bội.

Việc chuyển hướng này không chỉ làm lung lay niềm tin của nhà đầu tư, mà còn gây ra sự nhầm lẫn chung. Và khi một chi tiết khác được các nhà đầu tư đào sâu, sự hỗn loạn càng thêm trầm trọng: Trove cho biết sẽ giữ lại khoảng 9,4 triệu USD số tiền huy động được cho kế hoạch được thiết kế lại, và chỉ hoàn lại vài triệu USD còn lại. Điều này chắc chắn lại thắp sáng một đèn báo động đỏ.

Cuối cùng, Trove buộc phải phản hồi.

"Chúng tôi không phải là kiểu lấy tiền rồi bỏ chạy," dự án tuyên bố trên nền tảng X.

Đội ngũ khẳng định dự án vẫn tập trung vào việc xây dựng, chỉ là cách thức triển khai đã thay đổi.

Ngay cả khi không đưa ra bất kỳ giả định nào, một điều rõ ràng là: thật khó để tưởng tượng rằng những người đóng góp không bị mắc kẹt trong một khuôn khổ không công bằng và có tính chất hồi tố. Số vốn ban đầu được cam kết dựa trên một hệ sinh thái, một con đường công nghệ và một tập hợp rủi ro ngầm định, trong khi kế hoạch sửa đổi yêu cầu họ chấp nhận một tập hợp giả định khác, mà không mở lại các điều khoản tham gia.

Điều này giống như thay đổi luật chơi cho một người chơi riêng lẻ sau khi trận đấu đã bắt đầu.

Nhưng lúc đó, thiệt hại đã xảy ra, và thị trường cũng dùng lá phiếu của mình để trừng phạt sự sụp đổ niềm tin đó. Token TROVE giảm hơn 75% trong vòng 24 giờ sau khi niêm yết, và kỳ vọng vốn hóa thị trường của nó gần như bằng không.

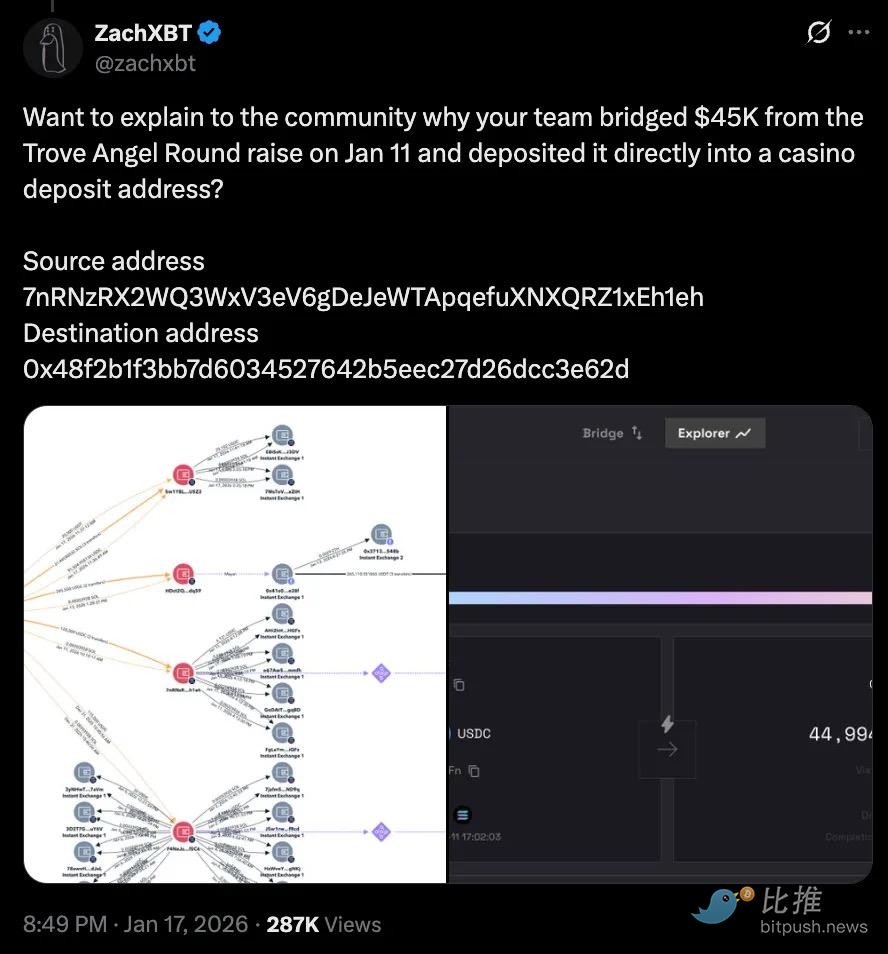

Trong cộng đồng, một số người không còn đánh giá chỉ bằng trực giác, mà chuyển sang đào sâu vào các động thái tiền trên chain. Thám tử crypto ZachXBT chỉ ra một số giao dịch đáng ngờ: khoảng 45.000 USDC từ vòng funding thiên thần cuối cùng đã chảy vào các nền tảng thị trường dự đoán, thậm chí chuyển đến một địa chỉ liên kết với sòng bạc.

Đây rốt cuộc là một lỗi ghi sổ sách bất cẩn, quản lý tiền kém, hay một tín hiệu nguy hiểm thực sự, hiện vẫn còn tranh cãi. Nhiều người dùng chỉ trích quy trình hoàn tiền, chỉ ra rằng chỉ một số ít người xứng đáng được hoàn tiền nhận được khoản thanh toán kịp thời.

Giữa tất cả những điều này, tuyên bố của Trove không thể xoa dịu những nhà đầu tư cảm thấy bị phản bội. Mặc dù nhấn mạnh dự án sẽ tiếp tục – một sàn giao dịch vĩnh viễn trên Solana, nhưng nó không giải quyết thỏa đáng các lo ngại về kinh tế phát sinh từ sự thay đổi phương hướng. Nó không đưa ra chi tiết về kế hoạch triển khai vốn và quản trị được sửa đổi, cũng như không cung cấp thêm thông tin về lộ trình hoàn tiền.

Mặc dù không có bằng chứng xác thực để liên kết sự thay đổi này với hành vi sai trái của đội ngũ, nhưng sự kiện này cho thấy một khi niềm tin vào quá trình gây quỹ suy yếu, mọi điểm dữ liệu đều có nhiều khả năng bị diễn giải dưới ánh mắt nghi ngờ.

Điều khiến làn sóng này càng trở nên không vững chắc, là cách đội ngũ xử lý quyền quyết định của chính họ sau khi kết thúc gây quỹ.

Việc ghi danh vượt mức thực chất đã trao quyền kiểm soát cả vốn lẫn tiếng nói cho phía dự án. Một khi đội ngũ thay đổi hướng đi, những người ủng hộ hầu như không có lựa chọn nào khác ngoài bán tháo trên thị trường thứ cấp hoặc gây áp lực dư luận.

Ở một mức độ nào đó, ICO của Trove vẫn có điểm tương đồng với nhiều dự án trong các chu kỳ trước. Mặc dù cơ chế ngày nay có phần chính thống hơn và cơ sở hạ tầng trưởng thành hơn, nhưng vấn đề cốt lõi xuyên suốt các chu kỳ cũ và mới vẫn là niềm tin – các nhà đầu tư vẫn phải phụ thuộc vào phán đoán của đội ngũ, thay vì một bộ quy tắc rõ ràng để dựa vào làm hậu thuẫn.

ICO của Ranger diễn ra vài ngày trước đó, thì cung cấp một sự so sánh quan trọng.

Đợt bán token của Ranger diễn ra từ ngày 6 đến 10/1 trên nền tảng MetaDAO, nền tảng này yêu cầu các đội ngũ xác định trước các quy tắc gây quỹ và phân bổ then chốt trước khi bán bắt đầu. Một khi bắt đầu, những quy tắc này không thể bị đội ngũ sửa đổi.

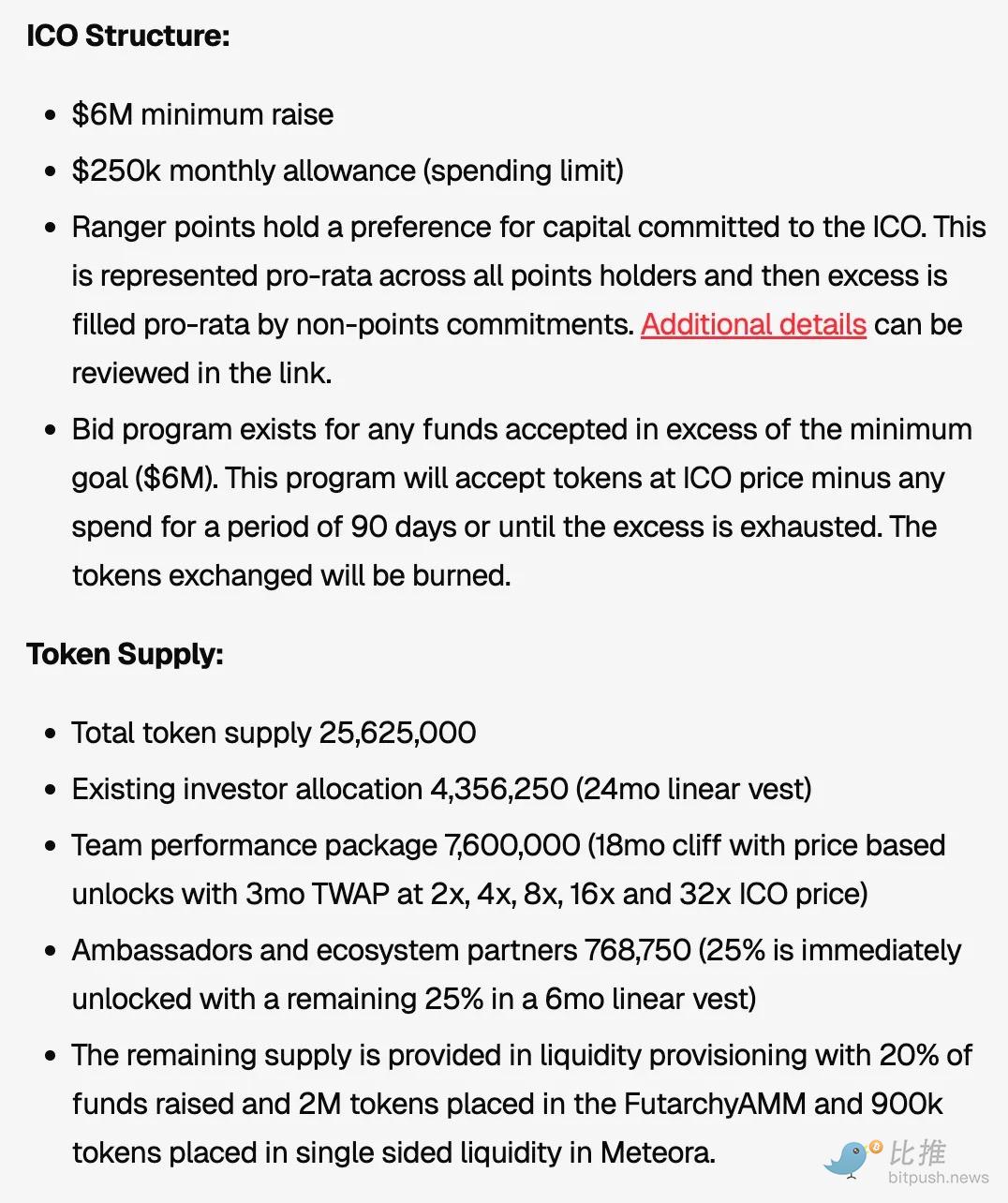

Ranger tìm kiếm mức huy động tối thiểu là 6 triệu USD và đã bán được khoảng 39% tổng nguồn cung token thông qua đợt bán công khai. Giống như Trove, đợt bán của họ cũng được ghi danh vượt mức. Nhưng các ràng buộc của MetaDAO có nghĩa là đội ngũ đã lường trước khả năng ghi danh vượt mức và đã sắp xếp ngay từ đầu, khác với trường hợp của Trove.

Khi đợt bán bị ghi danh vượt mức, số tiền thu được từ đợt bán được gửi vào một kho bạc được quản trị bởi những người nắm giữ token. Quy tắc của MetaDAO cũng giới hạn quyền truy cập của đội ngũ vào kho bạc ở mức trợ cấp cố định 250.000 USD mỗi tháng.

Ngay cả cấu trúc phân bổ cũng được xác định rõ ràng hơn. Những người tham gia đợt bán công khai nhận được tính thanh khoản hoàn toàn tại thời điểm TGE, trong khi các nhà đầu tư presale phải đối mặt với thời gian mở khóa tuyến tính 24 tháng. Phần lớn token phân bổ cho đội ngũ sẽ chỉ được mở khóa khi token RNGR đạt được các cột mốc giá cụ thể. Những cột mốc này, như đạt gấp 2 lần, 4 lần, 8 lần, 16 lần và 32 lần giá ICO, sẽ được đo lường bằng giá trung bình theo trọng số thời gian trong ba tháng, và sẽ có thời gian khóa ít nhất 18 tháng trước khi bất kỳ đợt mở khóa nào xảy ra.

Những biện pháp này cho thấy đội ngũ đã nhúng các ràng buộc vào chính cấu trúc gây quỹ, thay vì mong đợi những người đóng góp phụ thuộc vào quyền quyết định tùy ý sau khi gây quỹ hoàn tất. Quyền kiểm soát vốn được nhượng lại một phần cho các quy tắc quản trị, và bất kỳ khoản thu nhập nào của đội ngũ đều gắn liền với hiệu suất thị trường dài hạn, bảo vệ người đóng góp khỏi rủi ro "rug pull" (rút vốn bỏ chạy) ngay trong ngày đầu niêm yết.

Tuy nhiên, những lo ngại về tính công bằng vẫn tồn tại.

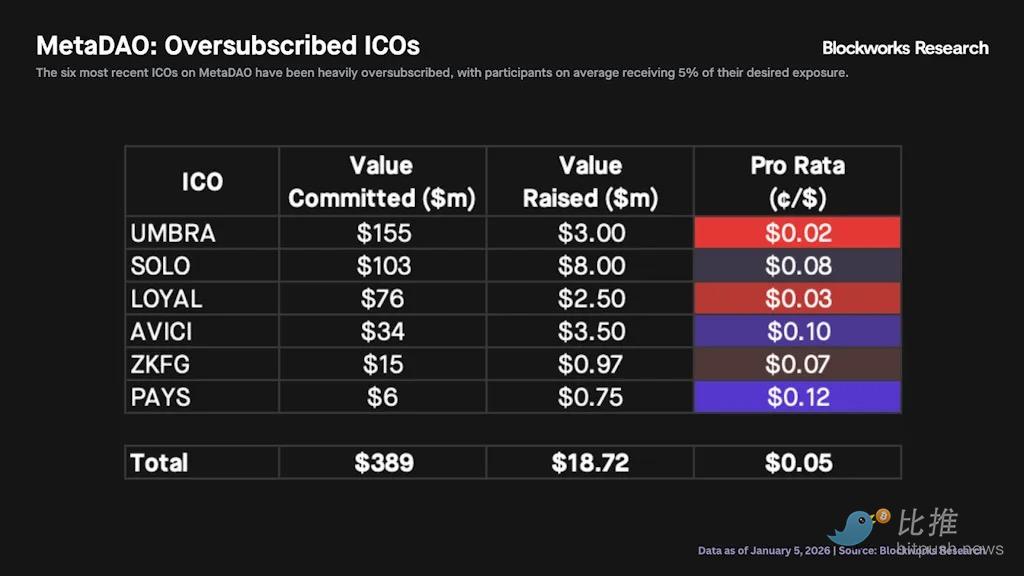

Giống như nhiều ICO hiện đại, Ranger sử dụng mô hình phân bổ theo tỷ lệ trong đợt bán được ghi danh vượt mức để phân phối token. Về lý thuyết, điều này có nghĩa là mọi người nên được phân bổ token theo tỷ lệ cam kết vốn của họ. Tuy nhiên, Blockworks Research chỉ ra rằng mô hình này thường có lợi cho những người tham gia có thể cam kết vốn quá mức. Những người đóng góp nhỏ hơn thường nhận được tỷ lệ phân bổ không tương xứng.

Tuy nhiên, vấn đề này không có giải pháp đơn giản.

Ranger đã thử giải quyết điều này bằng cách dành riêng các nhóm phân bổ token độc lập, hướng đến những người dùng đã tham gia vào xây dựng hệ sinh thái trước đợt bán công khai. Cách làm này mặc dù làm dịu mâu thuẫn, nhưng không giải quyết triệt để một tình thế khó xử cơ bản: làm thế nào để cân bằng giữa việc cho nhiều người có được token hơn với việc để người tham gia nhận được phần có ý nghĩa.

Kết luận

Các sự kiện của Trove và Ranger cho thấy, gần một thập kỷ sau lần bùng nổ đầu tiên, ICO vẫn chịu nhiều ràng buộc. Mô hình ICO cũ phụ thuộc nặng nề vào thông báo trên Telegram, tường thuật và đà phát triển.

Trong khi mô hình mới phụ thuộc vào cấu trúc – bao gồm lịch trình mở khóa, khuôn khổ quản trị, quy tắc kho bạc và công thức phân bổ – để thể hiện sự kiềm chế. Những công cụ này thường được các nền tảng như MetaDAO yêu cầu bắt buộc, giúp hạn chế quyền quyết định tự chủ của đội ngũ khởi chạy. Tuy nhiên, những công cụ này chỉ có thể giảm thiểu rủi ro, không thể loại bỏ hoàn toàn.

Những sự kiện này đặt ra các câu hỏi then chốt mà mỗi đội ngũ ICO trong tương lai cần trả lời: "Ai quyết định khi nào đội ngũ có thể thay đổi kế hoạch?", "Sau khi gây quỹ xong, ai kiểm soát số tiền?", "Khi kỳ vọng không được đáp ứng, người đóng góp có cơ chế nào để sử dụng?"

Dù thế nào, vấn đề xảy ra trong sự kiện Trove cần được sửa chữa. Việc thay đổi chain để khởi chạy dự án không thể là một quyết định bộc phát. Ở đây, cách tốt nhất để khắc phục thiệt hại là Trove đối xử đúng đắn với những người đóng góp của mình. Trong trường hợp này, có thể có nghĩa là hoàn trả toàn bộ số tiền và tiến hành lại đợt bán trong các điều kiện giả định đã được sửa đổi.

Mặc dù đây là lối thoát lý tưởng nhất vào lúc này, nhưng Trove khó có thể thực sự thực hiện được bước này. Số vốn có thể đã được triển khai, chi phí vận hành có lẽ đã phát sinh, một phần hoàn tiền có lẽ đã được thực hiện. Việc đảo ngược vào thời điểm này có thể gây ra những vấn đề phức tạp chồng chéo về mặt pháp lý, quy trình và danh tiếng. Nhưng đó là cái giá phải trả để dọn dẹp mớ hỗn độn hiện tại.

Cách Trove lựa chọn, có thể sẽ thiết lập một tiền lệ cho các ICO trong năm sau. Ngày nay, việc phát hành dự án diễn ra trong môi trường thị trường thận trọng hơn – những người tham gia không còn đơn giản đánh đồng việc ghi danh vượt mức với sự đồng thuận, cũng như không nhầm lẫn giữa "tham gia" với "được bảo vệ". Chỉ một hệ thống thực sự lành mạnh mới có thể mang lại trải nghiệm gây quỹ đáng tin cậy, dù không phải là hoàn hảo tuyệt đối.

Twitter:https://twitter.com/BitpushNewsCN

Nhóm TG của Bitpush:https://t.me/BitPushCommunity

Kênh TG Bitpush: https://t.me/bitpush