Thị trường trái phiếu chính phủ Nhật Bản đang trải qua những biến động mạnh mẽ chưa từng thấy trong nhiều thập kỷ, khiến các tổ chức quản lý tài sản toàn cầu bắt đầu xem xét lại một rủi ro lâu nay bị bỏ qua: liệu các nhà đầu tư Nhật Bản, những người đang nắm giữ khoảng 1 nghìn tỷ USD trái phiếu Mỹ, có rút tiền về nước hay không?

Theo báo cáo mới nhất của tờ Financial Times (Anh), nhiều tổ chức đầu tư đã bắt đầu chuẩn bị cho một làn sóng hồi hương quy mô lớn của vốn Nhật Bản, đặt cược rằng các nhà đầu tư Nhật Bản sẽ dần bán trái phiếu chính phủ Mỹ để chuyển sang mua trái phiếu chính phủ Nhật Bản (JGB) với lợi suất đang tăng liên tục.

Lợi suất trái phiếu Nhật tăng vọt, chạm mức cao nhất trong nhiều thập kỷ

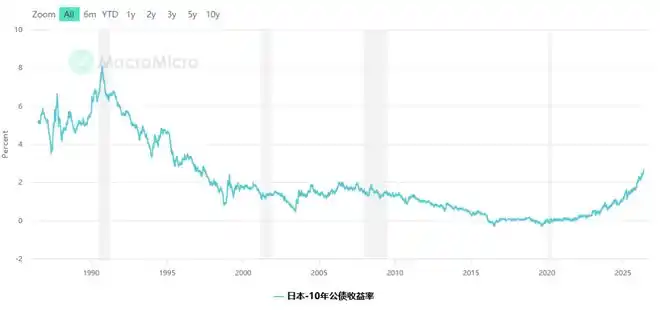

Vào thứ Sáu, lợi suất trái phiếu chính phủ Nhật kỳ hạn 10 năm chuẩn trong phiên giao dịch đã tăng lên 2,73%, mức cao nhất kể từ tháng 5/1997.

Trong khi đó, lợi suất trái phiếu Nhật kỳ hạn 30 năm lần đầu tiên vượt mốc 4% - một mức chưa từng đạt được kể từ khi trái phiếu kỳ hạn này được phát hành lần đầu vào năm 1999. Lợi suất trái phiếu kỳ hạn 5 năm và 20 năm cũng đều lập kỷ lục mới vào đầu tuần này.

Bộ trưởng Tài chính Nhật Bản Katayama Satsuki (片山 皋月) cho biết với các phóng viên hôm thứ Sáu rằng lợi suất trái phiếu chính phủ tại các thị trường trái phiếu chủ chốt trên toàn cầu đang tăng, "những động thái này tác động qua lại với nhau, tạo ra hiệu ứng cộng hưởng."

Các nhà phân tích dự báo lợi suất trái phiếu Nhật sẽ tiếp tục tăng. Tháng 12 năm ngoái, Ngân hàng Trung ương Nhật Bản (BOJ) đã nâng lãi suất chính sách lên 0,75%, mức cao nhất trong ba mươi năm, và thị trường kỳ vọng phổ biến rằng sẽ có thêm một đợt tăng 25 điểm cơ bản nữa lên 1% vào tháng 6 năm nay.

Logic "hồi hương" của nghìn tỷ USD

Để hiểu được sự đặt cược này, trước tiên cần hiểu tại sao các nhà đầu tư Nhật Bản lại nắm giữ khối tài sản lớn như vậy ở nước ngoài.

Trong nhiều thập kỷ qua, Nhật Bản duy trì lãi suất siêu thấp trong thời gian dài, trái phiếu trong nước hầu như không có lợi nhuận. Để theo đuổi lợi suất, các nhà đầu tư tổ chức Nhật Bản như công ty bảo hiểm, quỹ hưu trí và ngân hàng đã ồ ạt đầu tư ra nước ngoài, mua trái phiếu chính phủ Mỹ, trái phiếu châu Âu và cả các loại tài sản toàn cầu khác.

Hiện tại, các nhà đầu tư Nhật Bản nắm giữ khoảng 1 nghìn tỷ USD trái phiếu chính phủ Mỹ, là chủ nợ nước ngoài lớn nhất của Mỹ, vượt xa các quốc gia khác.

Giờ đây, khi lợi suất trái phiếu Nhật tăng mạnh, logic này đang đảo ngược. Mark Dowding, Giám đốc đầu tư của công ty quản lý tài sản BlueBay (Anh), đã chỉ rõ sự thay đổi này. BlueBay vừa ra mắt quỹ trái phiếu Nhật Bản đầu tiên của mình vào tháng 3 năm nay.

Dowding cho biết: "Dòng vốn mới sẽ không được phân bổ ra nước ngoài nữa. Nó sẽ không chảy vào trái phiếu doanh nghiệp Mỹ, cũng không chảy vào trái phiếu chính phủ Mỹ, mà sẽ quay trở lại phân bổ trong nước Nhật Bản."

Vốn đã bắt đầu hồi lưu dưới dạng "dòng chảy nhỏ"

Dữ liệu thị trường cho thấy, dấu hiệu dòng vốn hồi lưu đã xuất hiện, mặc dù quy mô còn nhỏ.

Theo số liệu từ tổ chức giám sát quỹ EPFR, tháng 3 năm nay, nhà đầu tư đã ròng đổ khoảng 700 triệu USD vào các quỹ trái phiếu chính phủ Nhật Bản, mức dòng vốn vào lớn nhất trong một tháng kể từ khi hạng mục này được ghi nhận. Tháng 4, dòng vốn ròng vào là 86 triệu USD, trở lại mức bình thường gần đây.

Matt Smith, nhà quản lý quỹ tại Ruffer, đưa ra nhận định trực tiếp hơn. Ông nói: "Áp lực đang tích tụ - lợi suất trong nước ở phần dài của đường cong tiếp tục tăng, tín hiệu ở cấp độ tổ chức cũng là 'hãy đưa tiền về Nhật Bản'. Chúng tôi cho rằng đồng yên tăng giá sẽ diễn ra chậm rãi trước, sau đó bất ngờ tăng tốc."

Smith cũng cho biết, Ruffer hiện đang nắm giữ vị thế mua đồng yên, coi đây là công cụ phòng ngừa rủi ro cốt lõi. "Một khi thị trường xảy ra biến động, đặc biệt là biến động xoay quanh thị trường tín dụng Mỹ, và các nhà đầu tư Nhật Bản đưa vốn về nước, lúc đó đồng yên sẽ mạnh lên."

Hồi hương chưa xảy ra trên quy mô lớn, bản thân trái phiếu Nhật cũng có lo ngại tiềm ẩn

Tuy nhiên, các nhà phân tích cảnh báo rằng hiện tại các nhà đầu tư tổ chức Nhật Bản thực tế vẫn đang mua ròng trái phiếu nước ngoài.

Abbas Keshvani, nhà chiến lược vĩ mô châu Á tại RBC Capital Markets, chỉ ra rằng mặc dù lợi suất trái phiếu Nhật đã "trên bề mặt cung cấp mức bù đắp tốt hơn cho nhà đầu tư", nhưng trong 12 tháng qua, các nhà đầu tư Nhật Bản vẫn mua ròng khoảng 50 tỷ USD trái phiếu nước ngoài.

Nguyên nhân nằm ở sự không chắc chắn của chính thị trường trái phiếu Nhật Bản. Thủ tướng Nhật Bản Takachi Naomi (高市 早苗) thắng cử vào tháng 2 năm nay, với các cam kết tranh cử bao gồm mở rộng chi tiêu chính phủ và trợ cấp áp lực lạm phát. Các nhà phân tích ngày càng cảnh báo rằng chính phủ sẽ buộc phải lập ngân sách bổ sung vào cuối năm nay, điều này sẽ tiếp tục đẩy giá trái phiếu Nhật xuống và đẩy lợi suất lên cao hơn.

Keshvani cho biết: "Cả động thái cung và cầu đều hướng tới việc lợi suất tiếp tục tăng cao. Là một nhà đầu tư, nếu bạn biết lợi suất sẽ còn tiếp tục tăng, thì bây giờ rất khó để có động lực mua vào."

Trước đây, Ngân hàng Trung ương Nhật Bản là người mua quan trọng nhất trên thị trường thông qua chính sách nới lỏng định lượng (QE) và kiểm soát đường cong lợi suất (YCC) để mua lượng lớn trái phiếu Nhật. Khi BOJ dần rút lui và thị trường trở lại với logic cung cầu truyền thống, biến động giá trái phiếu Nhật đã tăng rõ rệt.

Ý nghĩa đối với thị trường trái phiếu Mỹ

Quy mô tiềm năng của dòng vốn Nhật Bản hồi hương khiến thị trường trái phiếu Mỹ không thể không xem xét nghiêm túc rủi ro này.

Nhật Bản là chủ nợ nước ngoài lớn nhất của trái phiếu chính phủ Mỹ, với quy mô nắm giữ khoảng 1 nghìn tỷ USD. Một khi các nhà đầu tư tổ chức Nhật Bản bắt đầu giảm nắm giữ một cách có hệ thống, tác động đến cán cân cung cầu trái phiếu Mỹ sẽ là rất thực tế.

Hiện tại, sự đặt cược của Phố Wall mang tính bố trí nhìn xa hơn nhiều hơn là phản ứng với sự việc đã xảy ra. Nhưng khi lợi suất trái phiếu Nhật tiếp tục leo thang - các nhà phân tích coi mục tiêu lợi suất trái phiếu Nhật kỳ hạn 10 năm đạt 3% vào cuối năm nay là mục tiêu hiện thực - thì logic của sự đặt cược này sẽ càng trở nên rõ ràng hơn.