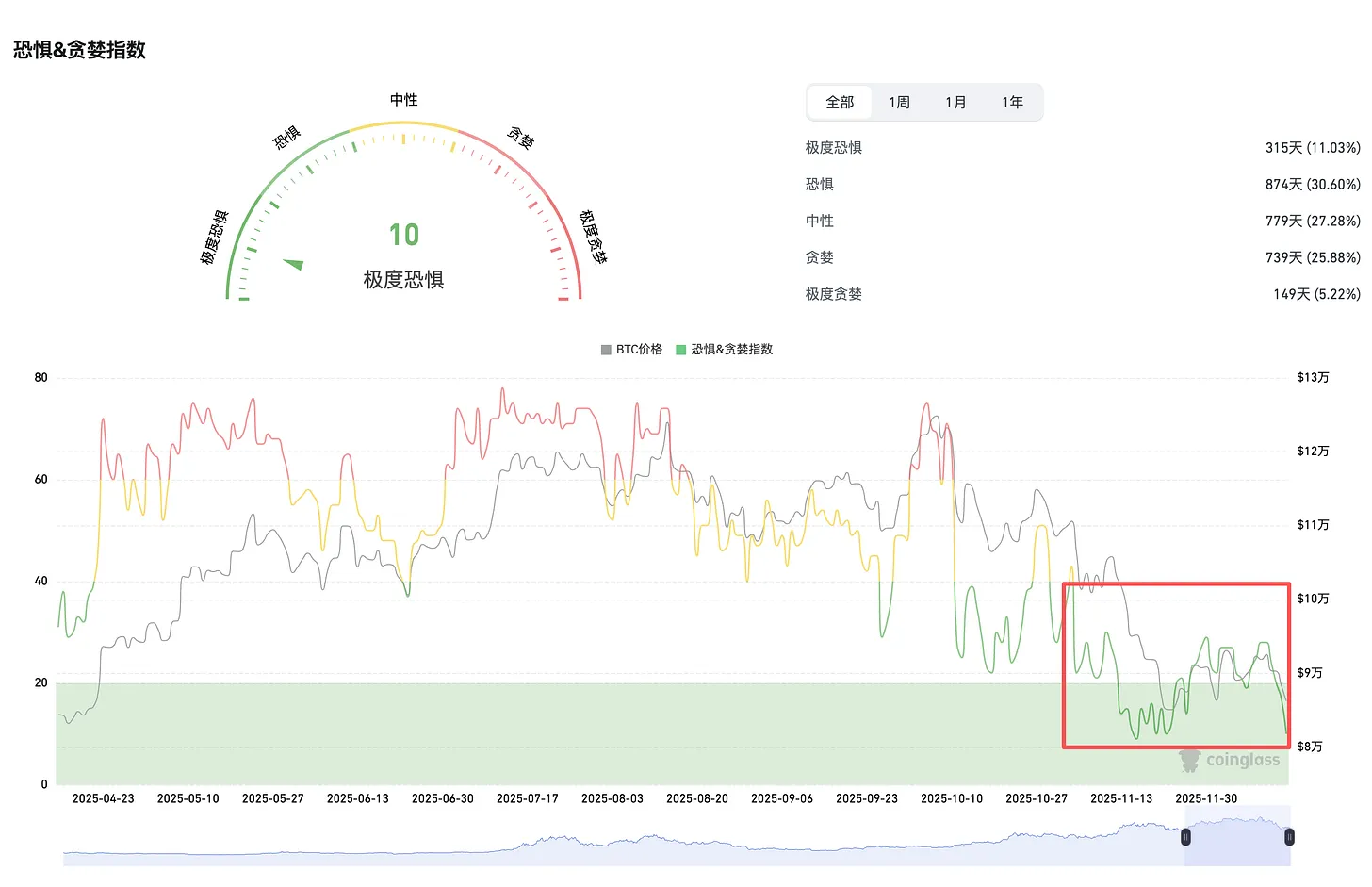

Về mặt âm thanh thị trường, về cơ bản đang trong tình trạng bán tháo tập thể, trong các nhóm chỉ giao dịch theo biểu đồ đã thấy mức dưới 50.000. Bên phía nghiên cứu đầu tư cũng rất bi quan, phổ biến cho rằng rất khó có những đổi mới tốt xuất hiện, hơn nữa sự chú ý và vốn đều bị ngành AI hút máu nghiêm trọng.

Chiến lược đã thảo luận tuần trước là từ bỏ phần lớn altcoin, chuyển sang tài sản chủ lưu, tập trung chủ yếu vào BTC và ETH, chỉ giữ lại một phần các dự án có dòng tiền kinh doanh như AAVE, LINK, v.v., các blockchain và L2 cơ bản đều đã đổi thành ETH.

So với chu kỳ trước, tôi cảm thấy mình trở nên rất bảo thủ, trong thị trường gấu sau LUNA, tôi đã mua vào một lượng lớn altcoin, mặc dù cuối cùng tổng lợi nhuận là có lãi, thậm chí chứng kiến những dự án như AAVE trỗi dậy trở lại, nhưng cũng trải qua quá nhiều câu chuyện về mất trắng.

Tình hình chu kỳ này có chút khác biệt, tôi cảm thấy các altcoin bị đánh giá sai rất ít, khả năng tính toán và đánh giá của thị trường đã được nâng cao rất nhiều, việc "nhặt rẻ" không dễ dàng như vậy.

Đặc biệt trong chu kỳ này có rất nhiều dự án không có nghiệp vụ thực tế, còn có các dự án tái sinh để hoàn thành nhiệm vụ gọi vốn trước đó, những dự án này rất nguy hiểm.

Tất nhiên nếu thực sự có cơ hội tốt, vẫn sẽ mua, nhưng hiện tại cơ bản không thấy.

Cảm ơn bạn đã đọc CM's DeFi! Đăng ký miễn phí để nhận bài viết mới và ủng hộ công việc của tôi.

Subscribe

2. Tranh chấp quyền lực quản trị giữa Aave DAO và Aave Labs

Gần đây tranh cãi rất gay gắt, tôi đã viết một bài viết, khuyến nghị đọc. Đằng sau đó cũng là tình trạng khó khăn về quản trị mà toàn ngành đang đối mặt.

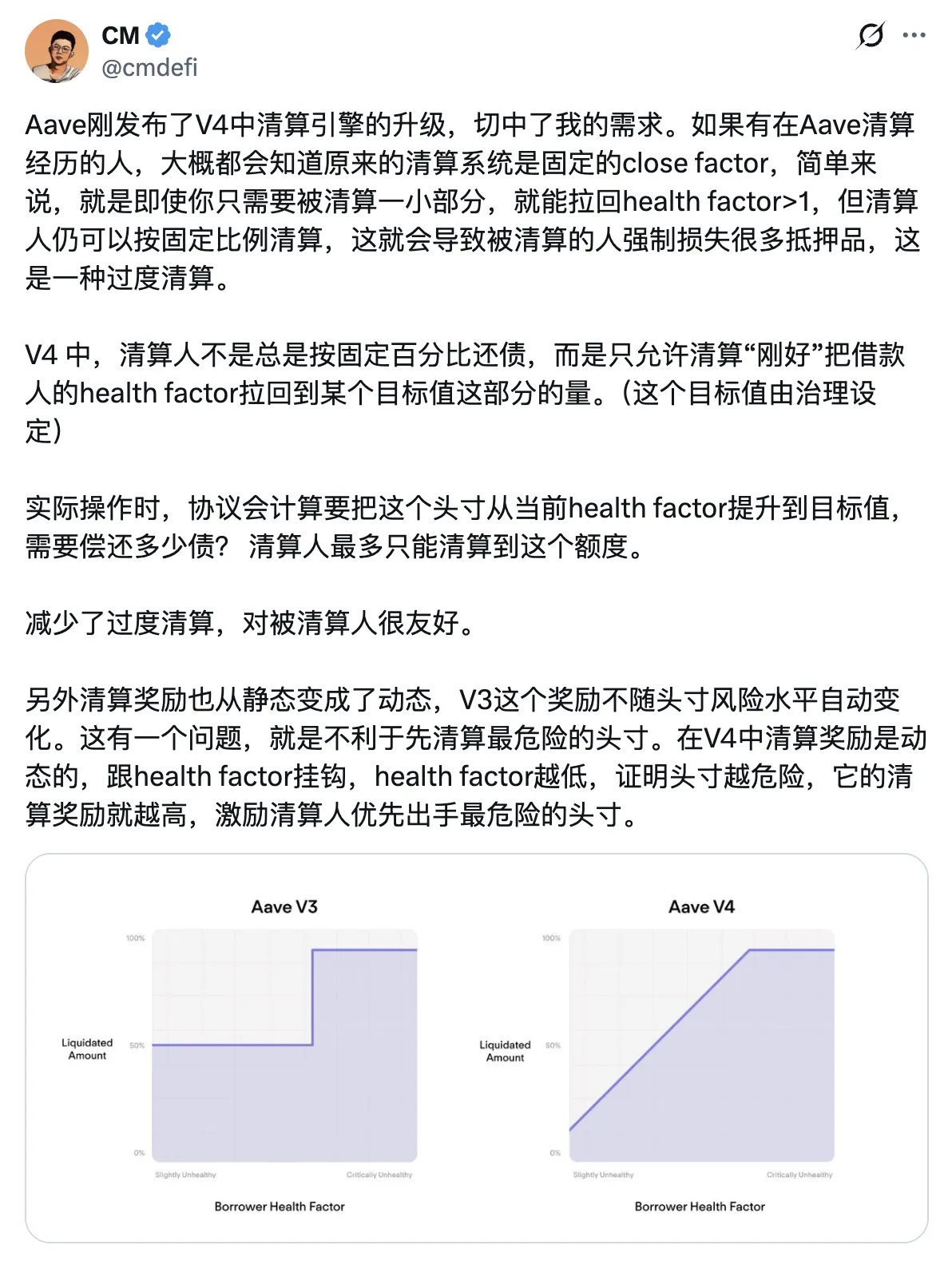

3. Aave V4 cập nhật cơ chế thanh lý, giảm thanh lý quá mức.

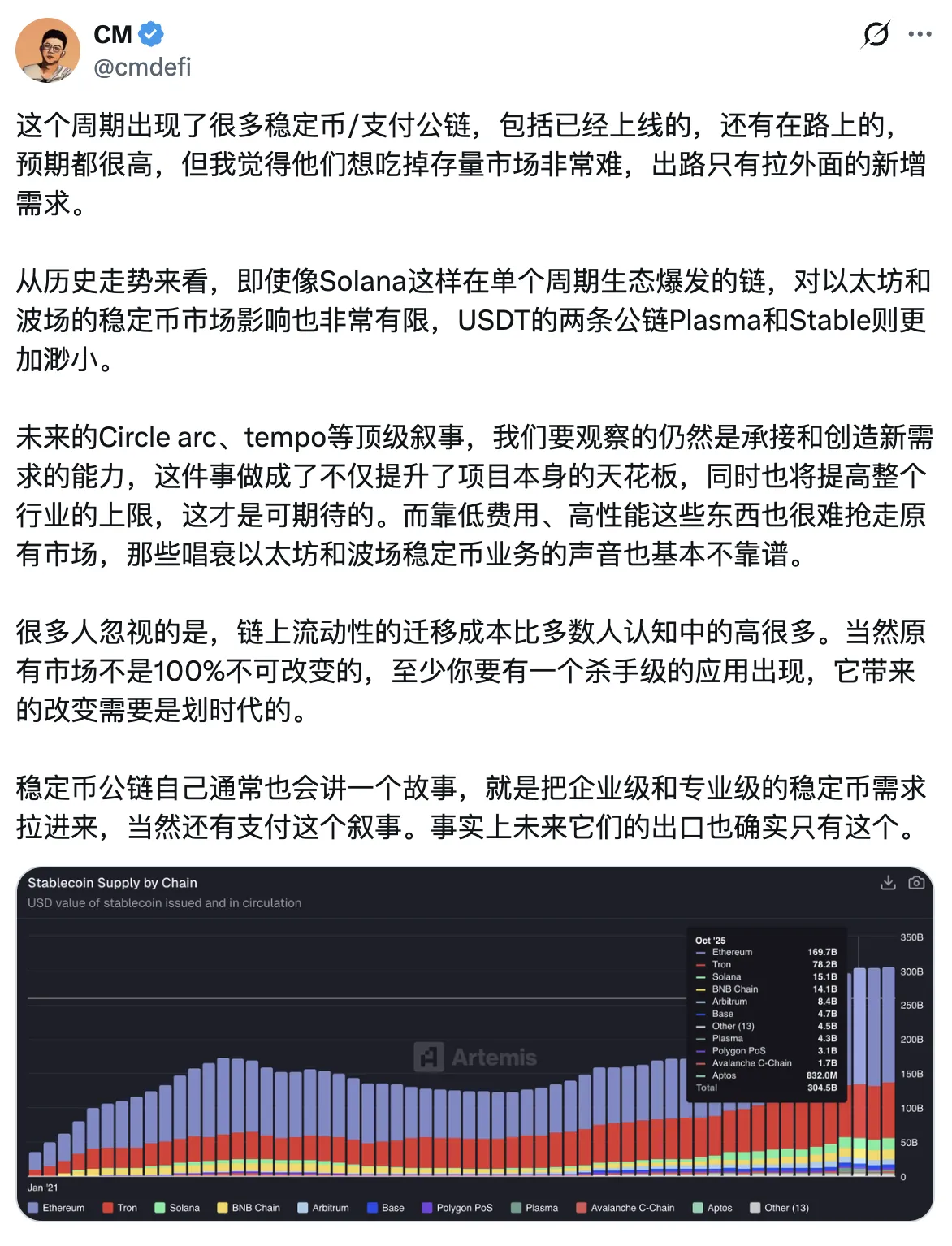

4. Về các blockchain stablecoin nổi tiếng trong chu kỳ này

Lĩnh vực này hiện tại có chút khó xử, cách giải thích của thị trường cũng có vấn đề, khi Plasma mới ra mắt, nhiều người cho rằng sẽ đập vỡ bát cơm của các blockchain khác, sẽ lấy đi thị phần của USDT, nhưng thực tế ảnh hưởng đến Ethereum, Tron rất nhỏ, ngay cả khi bỏ ra lượng lớn phần thưởng token, cũng không giành được thị phần quá lớn.

Và câu chuyện thực sự của lĩnh vực này là mở ra thị trường stablecoin bên ngoài, bởi trong môi trường luật stablecoin hợp pháp hóa được thông qua trong chu kỳ này, khởi nghiệp stablecoin là một lĩnh vực chiếm được thời cơ và địa lợi, nhưng hiện tại chưa thấy bất kỳ ai có thể thông suốt việc này, tất nhiên độ khó cũng rất lớn, tôi cảm thấy đây mới là yếu tố then chốt thử thách một stablecoin L1 sau này, chứ không phải là cuốn vào thị trường stablecoin hiện có không ngừng.

5. Lĩnh vực mã hóa cổ phiếu và RWA

DTCC được SEC phê duyệt kế hoạch mã hóa tài sản, tin tức này một lần nữa thu hút sự chú ý của thị trường đối với lĩnh vực này, theo xu hướng, SEC đã có thái độ rất cởi mở và ủng hộ để thúc đẩy việc này, hơn nữa có tài liệu, có chi tiết, có tiêu chuẩn.

DTCC (Depository Trust & Clearing Corporation, Công ty Ủy thác và Thanh toán Ký gửi) là nhà cung cấp cơ sở hạ tầng thị trường tài chính hàng đầu toàn cầu, xử lý hơn 90% giao dịch cổ phiếu, trái phiếu và trái phiếu kho bạc Mỹ toàn cầu.

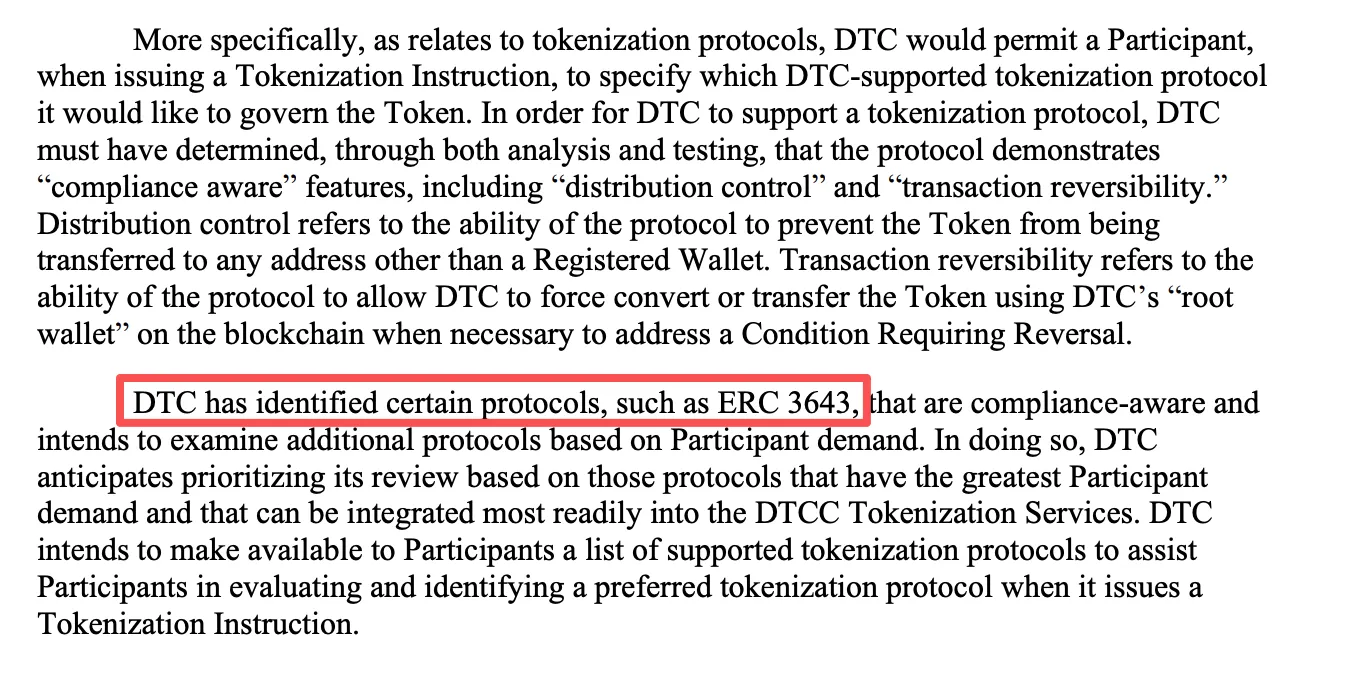

Đầu tiên là một số tiêu chuẩn của "blockchain đáp ứng yêu cầu" được định nghĩa trong thư không phản đối của SEC: (trích đoạn)

-

Độ tin cậy và khả năng phục hồi: Mạng blockchain phải thể hiện độ tin cậy và khả năng phục hồi cao, bao gồm đánh giá dựa trên khả năng sẵn sàng, hiệu suất và hồ sơ gián đoạn trong quá khứ, để ngăn ngừa gián đoạn vận hành.

-

Hỗ trợ chức năng tuân thủ: Chỉ người tham gia DTCC mới có thể đăng ký ví và chịu trách nhiệm hoàn toàn cho hoạt động của ví. Mạng phải hỗ trợ các chức năng nhận thức tuân thủ, bao gồm kiểm soát phân phối (ngăn chuyển khoản sang ví chưa đăng ký) và khả năng đảo ngược giao dịch (cho phép DTCC thông qua ví gốc chuyển đổi hoặc chuyển khoản bắt buộc, để xử lý các điều kiện đảo ngược như mục nhập sai, token bị mất hoặc hành vi độc hại).

-

Khả năng quan sát: Ngay cả khi sử dụng các tính năng bảo mật (như bằng chứng không hiểu biết), mạng phải cho phép DTCC quan sát trực tiếp hoặc thông qua công nghệ hỗ trợ tất cả các chuyển khoản token.

-

Sàng lọc ví: DTCC cần tự sàng lọc các ví đã đăng ký, để xác nhận phù hợp với yêu cầu của Văn phòng Kiểm soát Tài sản Nước ngoài (OFAC).

Liên kết tệp nguồn tôi để ở đây → Nhấn để đọc

Bên này tôi nghĩ nếu chọn trong các blockchain hiện có, tôi vẫn cho rằng Ethereum/L2 là phù hợp nhất, đặc biệt là trong nguyên văn của SEC có đề cập đến ERC-3643, được đề cập rõ ràng trong thư của SEC như một ví dụ về giao thức nhận thức tuân thủ, hỗ trợ kiểm soát phân phối và khả năng đảo ngược giao dịch. Ngoài ra DTCC trước đây đã sử dụng Ethereum cho các dự án thí điểm (Project Whitney 2020).

Ngoài ra là một số ảnh hưởng đến các dự án RWA hiện có, nhiều cách giải thích của thị trường là tiêu cực, nhưng ở đây có chỗ hiểu sai, cách giải thích cá nhân tôi vẫn thiên về có lợi.

Đầu tiên, việc này là phục vụ cho khách hàng tổ chức (chủ yếu nhắm vào người tham gia DTC và khách hàng của họ, những người tham gia này thường là các tổ chức tài chính như ngân hàng, nhà môi giới và công ty quản lý tài sản), không liên quan trực tiếp đến nhà đầu tư nhỏ lẻ, vì vậy không xung đột với các sản phẩm mã hóa cổ phiếu hiện có như Ondo (điểm này thị trường giải thích sai), nó đối với khách hàng tổ chức là nâng cao tốc độ và hiệu quả thanh toán nhanh hơn, mở ra khả năng giao dịch 24/7, và có thể thông qua hợp đồng thông minh để thực hiện một số quản lý tự động (giảm can thiệp thủ công).

Từ góc nhìn nhà đầu tư nhỏ lẻ, thanh toán tổ chức nhanh hơn, chi phí thấp hơn, có thể dẫn đến các nhà môi giới (như Robinhood hoặc Fidelity) giảm phí xử lý hoặc hoa hồng, chuyển cho nhà đầu tư nhỏ lẻ. Khi nhà đầu tư nhỏ lẻ giao dịch thông qua sản phẩm tổ chức (như ETF hoặc quỹ tương hỗ), có thể trải nghiệm thực hiện lệnh nhanh hơn và định giá tốt hơn, tương tự khi sử dụng các sản phẩm như Ondo, về lý thuyết cũng có thể hưởng lợi, bởi vì lớp dưới cùng của nó cũng phụ thuộc vào hiệu suất thực hiện của tổ chức off-chain.

Vì vậy mối quan hệ này rất tinh tế, SEC từ thái độ bắt đầu ủng hộ mã hóa cổ phiếu, kỹ thuật cũng bắt đầu thúc đẩy, nhưng đối với các nghiệp vụ "vùng xám" trên chain như Ondo, không rõ ràng cách quản lý như thế nào, đồng thời vẫn có thể thu lợi trong chính sách hiện tại. Ước tính trong ngắn hạn vẫn là trạng thái thả nổi, khi quy mô làm lớn có thể sẽ khác, lúc đó xem xét, trong hiện tại cách giải thích của tôi là có lợi.

(Tháng này, Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) chính thức kết thúc cuộc điều tra kéo dài hai năm đối với Ondo Finance và xác nhận sẽ không đưa ra bất kỳ cáo buộc nào.)

6. Token cổ phiếu của Ondo có thể hỗ trợ giao dịch đơn lẻ 100.000 USD trên chain

Trên chain thực tế không có pool lớn như vậy. Điều này được thực hiện như thế nào?

Nó sử dụng một cách rất thông minh là tự mint một stablecoin USDon, sau đó khi có nhu cầu mua trực tiếp mint token cổ phiếu, dùng USDon của mình làm cầu nối, như vậy không cần thanh khoản bên ngoài, bởi vì token cổ phiếu và USDon đều do chính nó quyết định, về lý thuyết có thể có thanh khoản vô hạn. Ngược lại khi có người bán, nó sẽ hủy token cổ phiếu trước, sau đó theo báo giá Oracle đổi thành USDon, rồi đổi thành tài sản trên chain mà người dùng muốn.

Về USDon, thành phần mà nói, tài sản thế chấp của nó là đô la Mỹ và trái phiếu kho bạc Mỹ và các tài sản có tính thanh khoản cao, đặt trong một tài khoản môi giới được quản lý. Bên chain cùng với USDC đặt trong một hợp đồng Swapper, khi xảy ra giao dịch, dùng USDon làm tài sản trung gian.

Ví dụ, mua NVDAon, người dùng nhập USDC → swapper chuyển đổi thành USDon → sử dụng USDon mint NVDAon, tất cả hoàn thành trong một giao dịch.

swapper là một pool hợp đồng thông minh, nắm giữ thanh khoản USDon và USDC. Nếu thanh khoản đủ, chuyển đổi có thể hoàn thành ngay lập tức 1:1, nếu số lượng quá lớn, vượt quá ngưỡng thanh khoản thì phải chờ, hoặc giao dịch theo lô, thanh khoản của hợp đồng này do Ondo tự duy trì.

Về lý thuyết Ondo có thể mở rộng quy mô giao dịch đơn lẻ hỗ trợ bằng cách bơm thêm USDon (hoặc USDC tương ứng) vào Swapper. Thực sự vấn đề duy nhất sau này là, nếu nhu cầu tăng lên, giao dịch tần suất cao có thể làm lộ ra nút thắt cổ chai của Swapper, điều này khá thử thách hiệu suất trên chain, cũng như khả năng cân bằng lại và quản lý Swapper của Ondo.

Đối với Ondo, mặc dù hiện tại xem ra giải pháp thực hiện của nó là tối ưu, thanh khoản tốt nhất, nhưng không liên quan gì đến token ONDO, đồng thời lượng của dự án này có thể làm được không, liệu có vấn đề quản lý hay không, cũng không dễ nói. Hiện tại nó vẫn ở trong "vùng xám". Nhưng nếu bạn muốn mua vào câu chuyện mã hóa cổ phiếu này, thì Ondo nên là không thể bỏ qua.

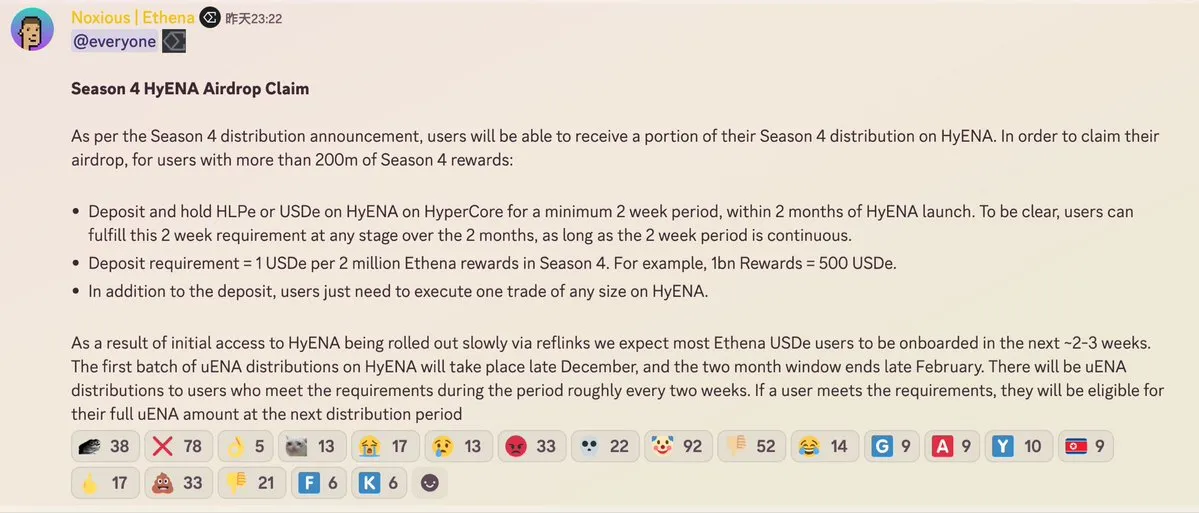

7. Ethena cập nhật airdrop Season 4, tăng thêm phần liên quan đến HyENA

-

Đối với người dùng có phần thưởng trên 200 triệu, cần gửi tiền vào HyENA và nắm giữ HLPe hoặc USDe ít nhất 2 tuần, và phải liên tục, yêu cầu số tiền gửi là mỗi 2 triệu phần thưởng tương ứng 1 USDe, tính theo phần thưởng cơ sở 200 triệu, đó là 100 USDe.

-

Ngoài gửi tiền, cần người dùng thực hiện một giao dịch bất kỳ trên HyENA. Phần thưởng được phát bằng uENA (phiên bản ENA trên Hyper), đợt đầu tiên bắt đầu vào cuối tháng 12, thời gian cửa sổ共 hai tháng, kéo dài đến tháng 2 kết thúc, tức là trong 2 tháng này, tự chọn bất kỳ thời gian liên tục 2 tuần nào để gửi tiền.

Bằng cách đang ép dẫn lưu lượng cho HyENA, Ethena rất coi trọng nghiệp vụ Perps (xét cho cùng rất kiếm tiền)

8. Tempo ra mắt testnet

Được ấp ủ và phát triển chung bởi Stripe và Paradigm, đối tác Anthropic AI, Coupang, Deutsche Bank, DoorDash, Lead Bank, Mercury, NuBank, OpenAI, Revolut, Shopify, Standard Chartered, Visa.

Mục tiêu của Tempo là giải quyết các điểm đau của blockchain hiện có trong lĩnh vực thanh toán, như phí cao, độ trễ và tính không chắc chắn, biến stablecoin thành công cụ thanh toán chủ lưu.

Twitter:https://twitter.com/BitpushNewsCN

Nhóm trao đổi TG của Bitpush:https://t.me/BitPushCommunity

Đăng ký TG Bitpush: https://t.me/bitpush