DeFi đang giải quyết một điểm kém hiệu quả then chốt khi các giao thức chuyển hướng thu hồi giá trị vốn từng bị các bot Giá Trị Có Thể Trích Xuất Tối Đa (MEV) bên ngoài chiếm đoạt trong các đợt thanh lý.

Trong nhiều năm, các bot đã khai thác các cửa sổ thanh lý, trích xuất lợi nhuận trong khi giá trị bị rò rỉ từ người dùng và làm suy yếu tính bền vững của giao thức theo thời gian.

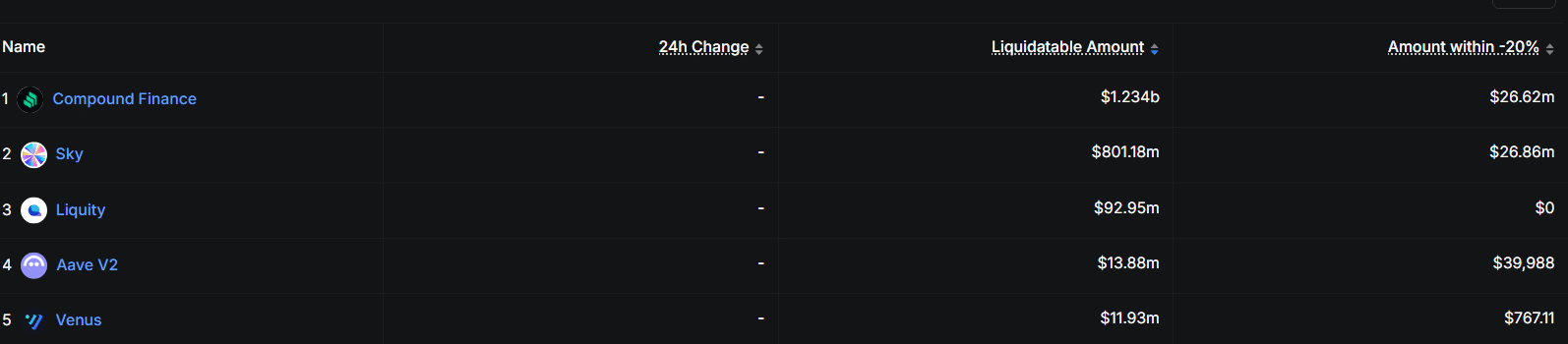

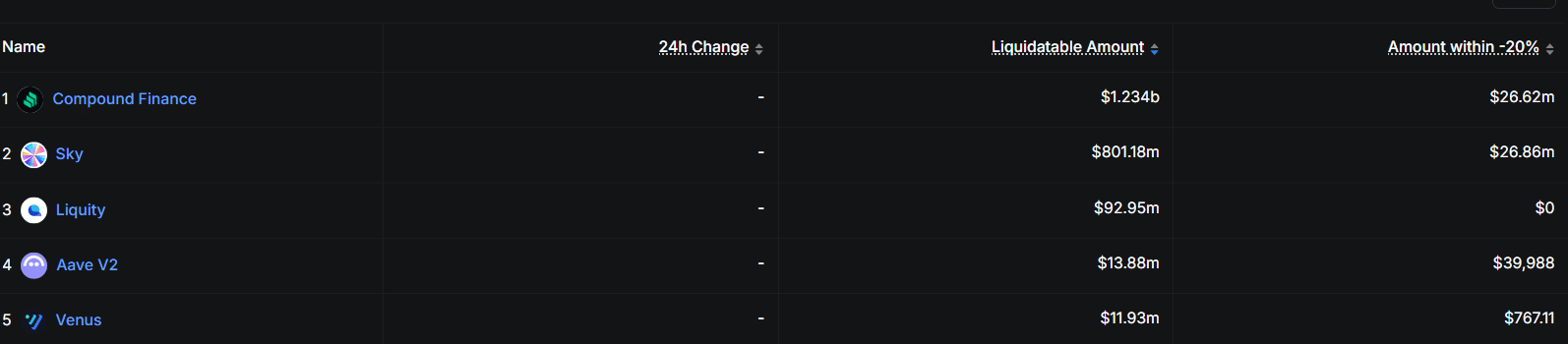

Khi sự rò rỉ này trở nên quá lớn để phớt lờ, các thị trường cho vay của Ethereum [ETH] đã bắt đầu nắm giữ khoảng 2,16 tỷ đô la trong các vị thế có thể thanh lý.

Trong số này, Compound chiếm 1,23 tỷ đô la, trong khi Sky nắm giữ khoảng 801 triệu đô la, làm nổi bật các cơ hội trích xuất liên tục trong thời kỳ biến động.

Tuy nhiên, các giao thức đang thiết kế lại cơ chế thông qua các cuộc đấu giá và thanh lý có kiểm soát để giữ giá trị trong nội bộ thay vì để nó thoát ra ngoài. Sự thay đổi này làm thay đổi đối tượng hưởng lợi từ áp lực thị trường, cho phép các giao thức nắm bắt và tái chế giá trị thay vì mất nó.

Kết quả là, DeFi củng cố cấu trúc kinh tế của nó, cải thiện tính bền vững và tăng cường khả năng phục hồi lâu dài

Aave thu hồi MEV khi SVR định hình lại dòng chảy thanh lý

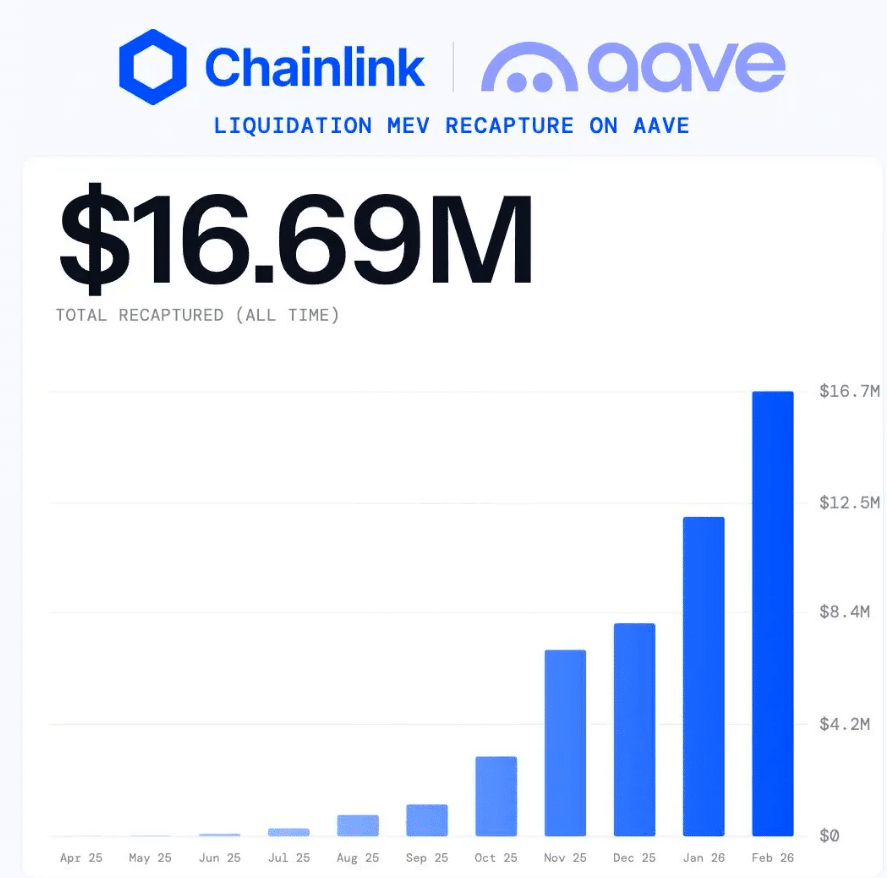

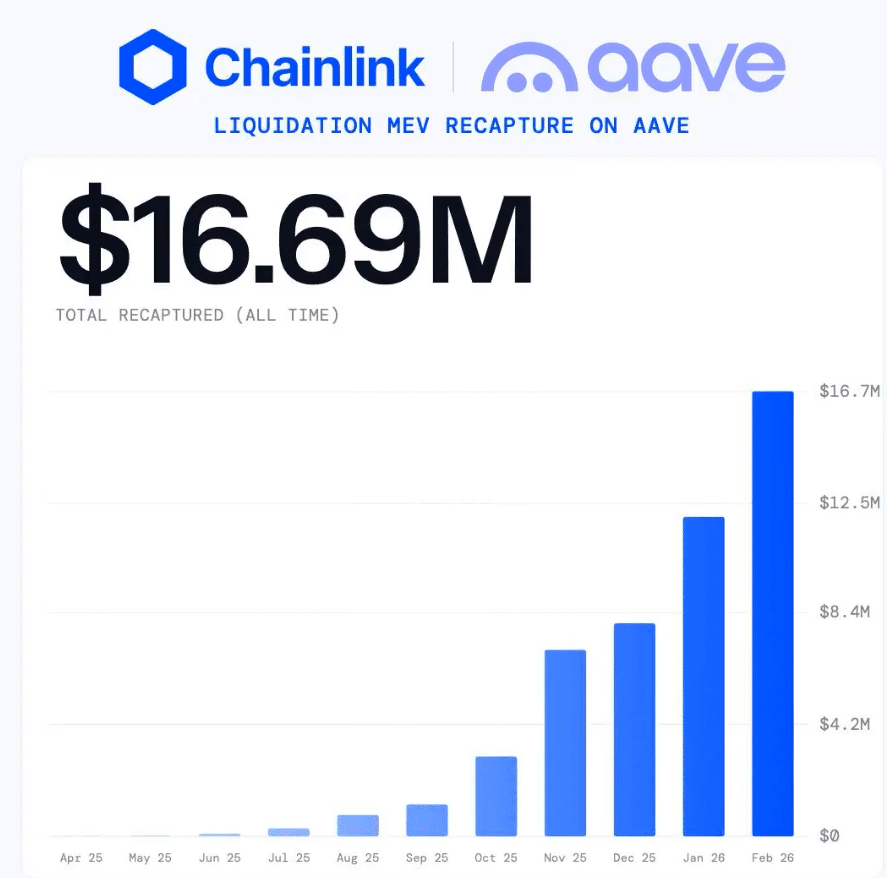

Aave [AAVE] không chỉ đang cải tiến hệ thống của mình; họ đang mở rộng một mô hình vốn đang thay đổi cách giá trị di chuyển trong các đợt thanh lý. Sau khi chứng minh hiệu quả trên Ethereum, nơi Aave thu hồi hơn 16,7 triệu đô la MEV, giao thức hiện mở rộng SVR sang Arbitrum và Base.

Việc mở rộng này diễn ra vì mô hình cũ đã để lại quá nhiều giá trị trên bàn. Các bot liên tục chiếm đoạt lợi nhuận từ thanh lý, đặc biệt là trong thời kỳ biến động, trong khi các giao thức nhận được rất ít lợi ích. SVR thay đổi điều này bằng cách chuyển hướng dòng chảy đó trở lại vào hệ sinh thái của Aave.

Khi việc triển khai này mở rộng quy mô trên các chuỗi, các sự kiện thanh lý không còn đóng vai trò là điểm trích xuất thuần túy. Thay vào đó, chúng trở thành các kênh doanh thu được kiểm soát, giúp củng cố giao thức.

Hàm ý của những thay đổi này là rõ ràng. Aave đang biến sự biến động thành thu nhập, điều này cải thiện tính bền vững và đặt ra tiền lệ cho cách các giao thức DeFi nắm bắt giá trị trong tương lai.

SVR thúc đẩy doanh thu, nhưng tính bền vững vẫn chưa chắc chắn

Khi SVR bắt đầu mở rộng quy mô trên các mạng lưới, trọng tâm chuyển từ thành công ban đầu sang việc liệu những lợi ích này có thể thực sự duy trì theo thời gian hay không. Các kết quả ban đầu trông có vẻ mạnh mẽ, nhưng chúng đặt ra một câu hỏi sâu sắc hơn về tính bền vững.

Aave hiện có TVL gần 23,87 tỷ đô la, trong khi doanh thu đạt 6,24 triệu đô la trong 30 ngày, hướng tới mức doanh thu hàng năm là 76 triệu đô la. Sự tăng trưởng này không phải ngẫu nhiên, vì hoạt động thanh lý hiện đang đóng góp trực tiếp vào thu nhập của giao thức.

Sự thay đổi này xảy ra vì giá trị không còn thoát ra ngoài cho các bot và thay vào đó chảy ngược trở lại vào hệ sinh thái, củng cố dòng tiền nội bộ. Tuy nhiên, sức mạnh này là có điều kiện. Doanh thu tăng lên cùng với sự biến động và nhu cầu cho vay, nhưng sẽ giảm dần khi hoạt động chậm lại.

Tóm lại, cách tiếp cận này để lại một kết quả rõ ràng. SVR cải thiện kinh tế học của Aave, nhưng chỉ có hoạt động thị trường bền vững mới có thể biến những lợi ích này thành tăng trưởng giá trị lâu dài.

Tóm tắt cuối cùng

- Giao thức Aave nội bộ hóa MEV thông qua SVR, củng cố sự chuyển hướng của DeFi hướng tới việc nắm bắt giá trị bền vững.

- AAVE cho thấy doanh thu tăng và hiệu quả được cải thiện, tuy nhiên tăng trưởng dài hạn vẫn phụ thuộc vào sự biến động.