Vào tối ngày 30 tháng 3 theo giờ Bắc Kinh, phiên bản Aave V4 đã được khởi động từ năm 2024 chính thức ra mắt mainnet, mang đến tin tốt đầu tiên sau những tranh luận quản trị của Aave DAO.

Phiên bản V4 có thể coi là một cuộc đại tu toàn diện của Aave, thay đổi cốt lõi nhất là việc hợp nhất các thị trường cho vay riêng lẻ trước đây thành một kiến trúc bể thanh khoản thống nhất: Hub and Spoke (Trung tâm và Nhánh).

Trong phiên bản V4, mỗi chuỗi hoặc L2 đều có một trung tâm thanh khoản thống nhất (gọi là Hub), tất cả tài sản do người dùng gửi vào để cho vay sẽ được lưu trữ tập trung trong một bể thanh khoản duy nhất. Hub chịu trách nhiệm điều phối toàn cục, kiểm soát hạn mức tín dụng, các ràng buộc cấp hệ thống (như "Tổng số tiền vay ≤ Tổng nguồn cung") và tạm dừng khẩn cấp. Hub không trực tiếp tiếp xúc với người dùng, mà quản lý thanh khoản thống nhất ở hậu trường.

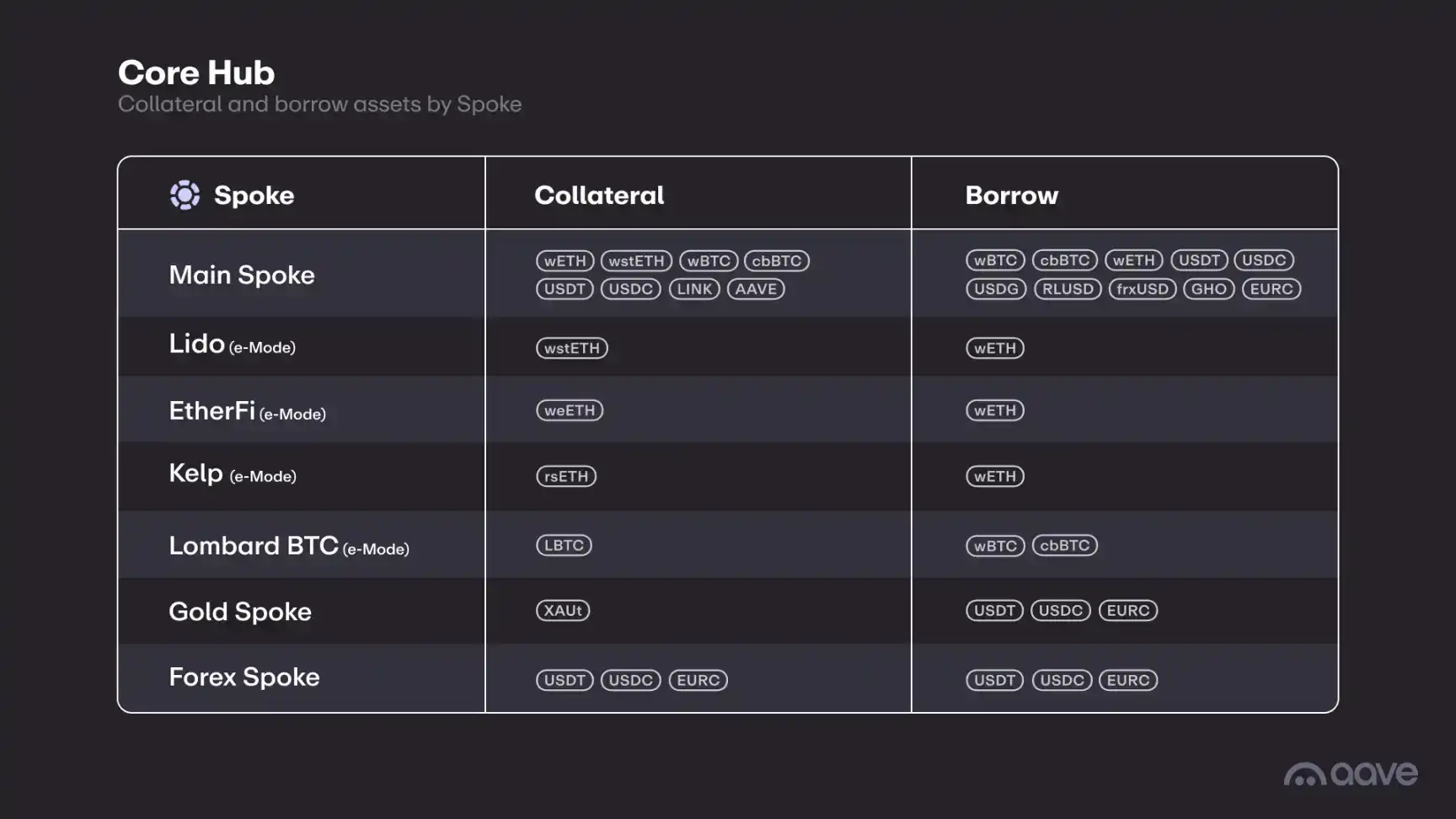

Đáng chú ý, trên mỗi chuỗi không phải chỉ có một Hub, mà được thiết kế các Hub khác nhau dựa trên nhu cầu khác nhau, về bản chất cũng là một hình thức cách ly rủi ro. Ví dụ, V4 hiện đã triển khai Core Hub, Prime Hub và Plus Hub. Trong đó, Core Hub chứa các tài sản chủ đạo và hướng đến tất cả người dùng, Prime Hub được thiết kế cho những nhà cung cấp tìm kiếm tài sản thế chấp "có thể kiểm soát" hơn. Plus Hub được thiết kế cho stablecoin chiến lược, với các thông số thiết kế cần xem xét quy mô dự án.

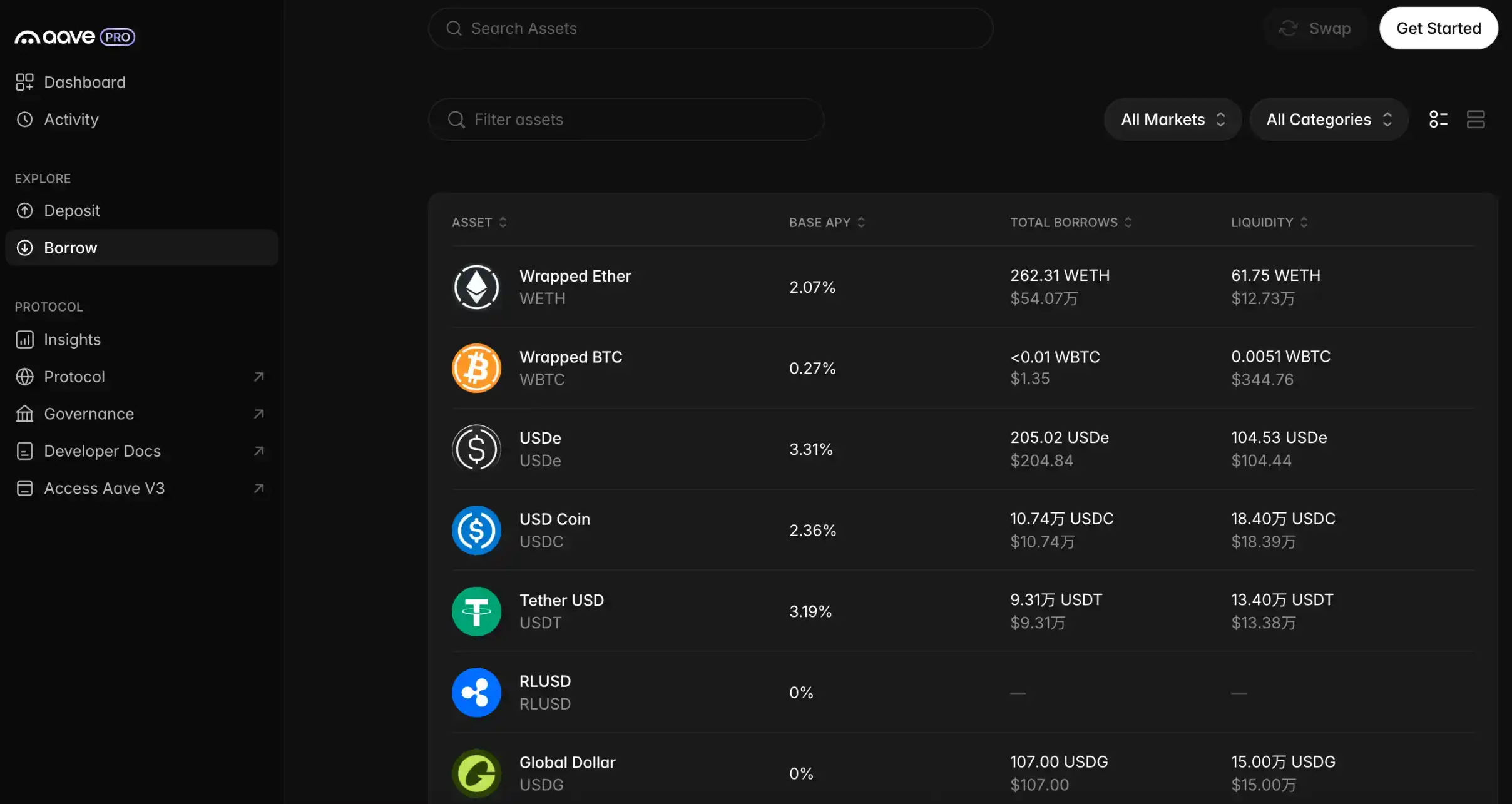

Về phần Spoke, bạn có thể hiểu là các thị trường độc lập, mỗi thị trường có chức năng cho vay, thông số rủi ro và quy tắc thế chấp riêng. Trong một Hub, tài sản của người dùng được lưu trong cùng một bể thanh khoản, người đi vay cần chọn các Spoke khác nhau dựa trên nhu cầu. Ví dụ như hình trên, người dùng có thể gửi WETH làm tài sản có thể cho vay, người đi vay có thể vay WETH trong bốn Spoke đầu tiên, nhưng chỉ EtherFi Spoke mới có thể thế chấp weETH.

Mặc dù cách nói chính thức là có thể hợp nhất tính thanh khoản bị phân mảnh, nhưng trong thực tế vận hành, đối với người dùng thế chấp tài sản chất lượng để vay thì sự khác biệt không lớn lắm. Ví dụ, bạn muốn thế chấp ETH để vay tài sản, thao tác trên V3 và V4 không khác nhau, miễn là đảm bảo hệ số an toàn (health factor) không quá thấp.

Vì vậy, trên phương diện hợp nhất thanh khoản, V4 quản lý tinh vi hơn so với thị trường độc lập, nhưng không thể nói là một bước nhảy vọt về chất, điều thực sự mang lại sự khác biệt là thông số tùy chỉnh của Spoke và động cơ thanh lý mới.

Trong V4, lãi suất cho người đi vay phụ thuộc vào lãi suất cơ bản và phần bù rủi ro. Trong đó, lãi suất cơ bản vẫn giống V3, sử dụng đường cong tỷ lệ sử dụng, tức là tăng chậm dưới tỷ lệ sử dụng tối ưu và tăng dốc sau khi vượt quá. Phần bù rủi ro phụ thuộc vào tính chất của tài sản thế chấp, nếu tài sản thế chấp là USDT, ETH, WBTC và các tài sản ổn định hơn, thì phần bù rủi ro sẽ rất nhỏ hoặc bằng 0, nhưng đối với altcoin rủi ro cao thì phần bù rủi ro sẽ rất cao, tránh tình trạng "tài sản tốt trợ cấp cho tài sản xấu".

Lấy một ví dụ đơn giản, trong V3, lãi suất hoàn toàn phụ thuộc vào quan hệ cung cầu. Cùng vay USDT, mặc dù hạn mức vay (LTV) và ngưỡng thanh lý có thể khác nhau, nhưng lãi suất khi thế chấp ETH và LINK trong cùng điều kiện cung cầu là như nhau, trong khi rõ ràng biến động của LINK cao hơn ETH. Nếu lãi suất như nhau, người đi vay thế chấp LINK làm tăng tỷ lệ sử dụng, sẽ dẫn đến vấn đề chi phí vay của người dùng thế chấp ETH không giảm mà còn tăng.

V4 đã tối ưu hóa nhược điểm này, người dùng vay bằng cách thế chấp tài sản rủi ro cao cần phải trả chi phí cao hơn, và người dùng cung cấp vốn cũng có thể thu được lợi nhuận cao hơn. Đồng thời, lãi suất cao hơn hạn chế nhu cầu vay, giúp người dùng vay bằng cách thế chấp tài sản chất lượng có lợi thế hơn về chi phí.

Về cơ chế thanh lý, người thanh lý sẽ chỉ khôi phục hệ số an toàn về giá trị mục tiêu được đặt trước của Spoke, và hệ số an toàn càng thấp, phần thưởng thanh lý càng cao. Thiết kế như vậy không chỉ cho người đi vay không gian thao tác lớn hơn, mà còn giảm rủi ro nợ xấu của toàn bộ nền tảng. Ngoài ra, động cơ thanh lý mới còn bổ sung cơ chế "chống bụi", tức là khi nợ còn lại hoặc tài sản thế chấp dưới ngưỡng (ví dụ 1000 đô la), người thanh lý phải thanh lý toàn bộ vị thế, ngăn chặn tích lũy tồn đọng nhỏ làm giảm hiệu suất sử dụng vốn.

Cuối cùng, tính thanh khoản nhàn rỗi trong Hub có thể tự động được đầu tư vào các chiến lược sinh lời rủi ro thấp được quản trị DAO phê duyệt (như trái phiếu kho bạc ngắn hạn, LP stablecoin, công cụ thị trường tiền tệ, v.v.), vừa tăng thu nhập cho bên cung cấp vốn, vừa tăng thu nhập cho DAO, đây có lẽ là một trong số ít lợi thế dưới tính thanh khoản thống nhất.

Nhìn chung, tính thanh khoản thống nhất của Aave V4 mang lại lợi thế không đáng kể trong việc cho vay, và tính kết hợp được nhắc đến, tức là người dùng vay có thể quản lý thống nhất vị thế trên các Spoke khác nhau, cũng không tiện lợi hơn V3 là bao. Nhưng như tác giả đã nói trong tiêu đề, V4 biến Aave từ một sản phẩm thành một cơ sở hạ tầng tài chính giống như "ngân hàng".

Bỏ qua các nghiệp vụ phức tạp, nghiệp vụ cốt lõi nhất của ngân hàng là huy động tiền gửi, để lại một phần làm dự trữ cho nhu cầu thanh toán, chuyển khoản hàng ngày của người dùng, sau đó kiếm chênh lệch tiền gửi - cho vay thông qua việc cho vay. Đối với nguồn vốn nhàn rỗi, ngân hàng cũng có thể cấu hình các khoản đầu tư khác nhau trong phạm vi khả năng chịu rủi ro cho phép.

Ngân hàng St. George được thành lập năm 1407 tại Genoa, Italy thường được coi là ngân hàng lâu đời nhất thế giới. Ngân hàng này không chỉ cung cấp dịch vụ gửi tiền và cho vay, mà còn xử lý quản lý nợ chính phủ, trao đổi tiền tệ và chuyển tiền, đáp ứng nhu cầu thương mại của Genoa khi đó với tư cách là trung tâm thương mại quan trọng của châu Âu.

Từ khi ra mắt ETHLend vào năm 2017 đến khi Aave V4 lên sóng vào năm 2026, chưa đầy 10 năm, Aave đã làm nên hình hài ban đầu của một ngân hàng. Tất nhiên, sự khác biệt giữa Aave và ngân hàng không nhỏ, ở đây chỉ là một sự so sánh. So với P2P, mô hình ngân hàng đã trải qua hàng trăm năm và vô số thiên nga đen tất nhiên là lựa chọn tốt hơn, cũng như V4 so với V3.

Nếu bạn quan sát kỹ, sẽ thấy rất nhiều "đổi mới" trong lĩnh vực DeFi gần như đã trở thành tro bụi của lịch sử, ví dụ như DeFi 2.0 nóng hổi vào nửa cuối năm 2021, ngược lại, những dự án nghiệp vụ đơn giản như Aave, và logic đã chín muồi hàng trăm năm trong tài chính truyền thống lại sống sót, và ngày càng phát triển mạnh mẽ. Sau nhiều năm thăm dò, tin rằng nhiều dự án DeFi đã phát hiện ra vấn đề này: trần nhà của DeFi rất cao, nhưng không thể bỏ qua bất kỳ bước nào mà tài chính truyền thống đã đi qua.

Aave V4 tập trung tính thanh khoản, có thể làm rất nhiều việc trong tương lai, ví dụ như có thể đem tài sản nhàn rỗi vượt quá một con số nhất định (ví dụ một năm) đi đầu tư một số khoản có rủi ro tương đối cao hơn, ví dụ như đi làm LP ETH/USDT trên Uniswap, v.v., vận hành hoàn toàn theo mô hình của một ngân hàng thương mại, và dần dần tăng thêm các nghiệp vụ khác của ngân hàng thương mại, ví dụ như thẻ tín dụng (tham khảo mô hình tiêu dùng stablecoin thông qua vay thế chấp của Ethfi) v.v.

Tiến thêm một bước, Aave còn có thể mở rộng sang "ngân hàng đầu tư". Ví dụ, ra mắt nền tảng ICO, cho phép người dùng gửi tài sản để hưởng lãi có thể vay USDT, USDC để tham gia đầu tư, không cần rút tài sản rồi bán để đổi lấy stablecoin tham gia ICO, như vậy vừa có thể thu phí từ dự án, vừa thu lãi.

Mặc dù cơ chế Hub&Spoke trong bản thân việc cho vay không có đổi mới quá lớn , nhưng lại tạo nền tảng quan trọng nhất cho bước tiếp theo.