Tác giả:@bobthedegen_、@samoyedscribes và@ahboyash

Biên dịch: Deep Tide TechFlow

Lời nói đầu

Năm 2025 là một năm mang tính bước ngoặt đối với sự phát triển của thẻ mã hóa, chúng đã chuyển đổi từ một công cụ tiếp cận thị trường ngách thành một công cụ thanh toán ngày càng được sử dụng rộng rãi. Cho dù là gửi tiền hay chi tiêu, thẻ mã hóa trong năm nay đều thể hiện đà tăng trưởng mạnh mẽ, xu hướng này được thúc đẩy nhờ những cải thiện về trải nghiệm người dùng, hỗ trợ blockchain rộng hơn và mức độ chấp nhận ngày càng cao của người dùng đối với việc chi tiêu định giá bằng stablecoin.

Báo cáo này cung cấp cái nhìn tổng quan ở cấp độ hệ sinh thái về hoạt động thẻ mã hóa trong hai năm qua (từ tháng 12 năm 2023 đến tháng 10 năm 2025), tập trung phân tích hành vi có thể quan sát được trên chuỗi của các nhà cung cấp thẻ mã hóa hàng đầu.

Tóm tắt thực hiện

- Từ thử nghiệm đến ứng dụng thực tế: Năm 2025, thẻ mã hóa đã chuyển từ giai đoạn thử nghiệm sang ứng dụng thực tế, cả hoạt động gửi tiền và chi tiêu đều thể hiện xu hướng tăng trưởng theo cấp số nhân liên tục.

- Gửi tiền chiếm ưu thế so với chi tiêu: Stablecoin chiếm ưu thế trong hành vi gửi tiền, chiếm gần như toàn bộ phần tài sản thế chấp, củng cố thêm mô hình chi tiêu ít biến động, tương tự như thẻ ghi nợ.

- @Rain dẫn đầu về sử dụng thẻ: Dòng thẻ mã hóa @Rain dẫn đầu về tỷ lệ sử dụng, nhưng hầu hết người dùng vẫn chi tiêu với số lượng nhỏ, cho thấy chủ yếu được sử dụng cho chi tiêu hàng ngày như một hành vi "top-up ví".

- Tiềm năng tăng trưởng tương lai: Dự kiến xu hướng tăng trưởng này sẽ tiếp tục vào năm 2026, đồng thời khả năng sinh lời, kinh tế trao đổi và các yếu tố liên quan đến tín dụng sẽ được phát triển hơn nữa, không chỉ giới hạn ở mục tiêu duy nhất là thu hút người dùng.

Phương pháp và Phạm vi

Báo cáo này phân tích hoạt động thẻ mã hóa thông qua dữ liệu có thể xác minh trên blockchain, ưu tiên tập trung vào hành vi kinh tế có thể quan sát được, thay vì các chỉ số tự báo cáo.

- Phạm vi bao phủ thẻ:

- Thẻ Loại 1: Gửi tiền và chi tiêu có thể xác minh trên chuỗi (ví dụ: thẻ dòng Rain, thẻ Gnosis Pay, thẻ MetaMask)

- Thẻ Loại 2: Chỉ hỗ trợ gửi tiền có thể xác minh trên chuỗi (ví dụ: thẻ WireX, thẻ RedotPay, thẻ Holyheld)

- Thẻ Loại 3: Thẻ do các sàn giao dịch tập trung (CEX) phát hành (ví dụ: thẻ Binance, thẻ Bybit, thẻ Nexo) → Không được đưa vào phân tích do hạn chế về dữ liệu.

- Phương pháp phân tích:

- Phân tích gửi tiền: Bao gồm thẻ Loại 1 và Loại 2, để nắm bắt tình hình dòng thanh khoản chảy vào rộng hơn.

- Phân tích chi tiêu: Chỉ giới hạn ở thẻ Loại 1, vì hành vi giao dịch của chúng có thể được quan sát trực tiếp trên chuỗi.

Đối với các thẻ ví gốc mà hoạt động chi tiêu không tuân theo quy trình gửi tiền truyền thống, hoạt động chi tiêu của chúng trong phân tích được coi là gửi tiền, nhằm duy trì tính nhất quán trong phân tích. Số dư không phải stablecoin được chuẩn hóa bằng giá trung bình của 12 tháng trước đó và tất cả khối lượng giao dịch được biểu thị bằng giá trị tương đương USD.

Gửi tiền: Thanh khoản chảy vào hệ thống như thế nào

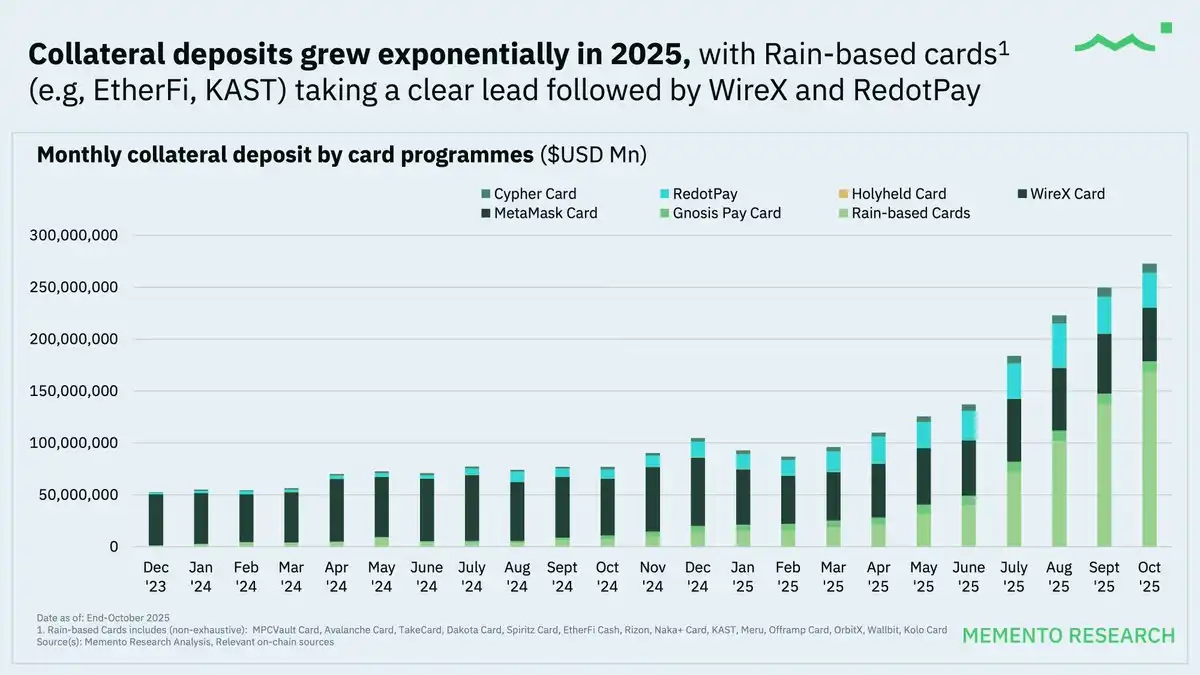

Lượng tiền gửi mở rộng trước, tốc độ tăng nhanh nhất

Trong năm 2024, khối lượng tiền gửi thế chấp hàng tháng của thẻ mã hóa đã tăng theo cấp số nhân và tăng tốc hơn nữa vào năm 2025.

Các dự án thẻ dựa trên dòng thẻ mã hóa Rain luôn dẫn đầu về khối lượng tiền gửi, do chúng đóng vai trò là cơ sở hạ tầng cốt lõi cho nhiều dự án thẻ mã hóa nổi tiếng, bao gồm thẻ @ether_fi Cash, @KASTxyz, @OfframpXYZ và Avalanche (@avax).

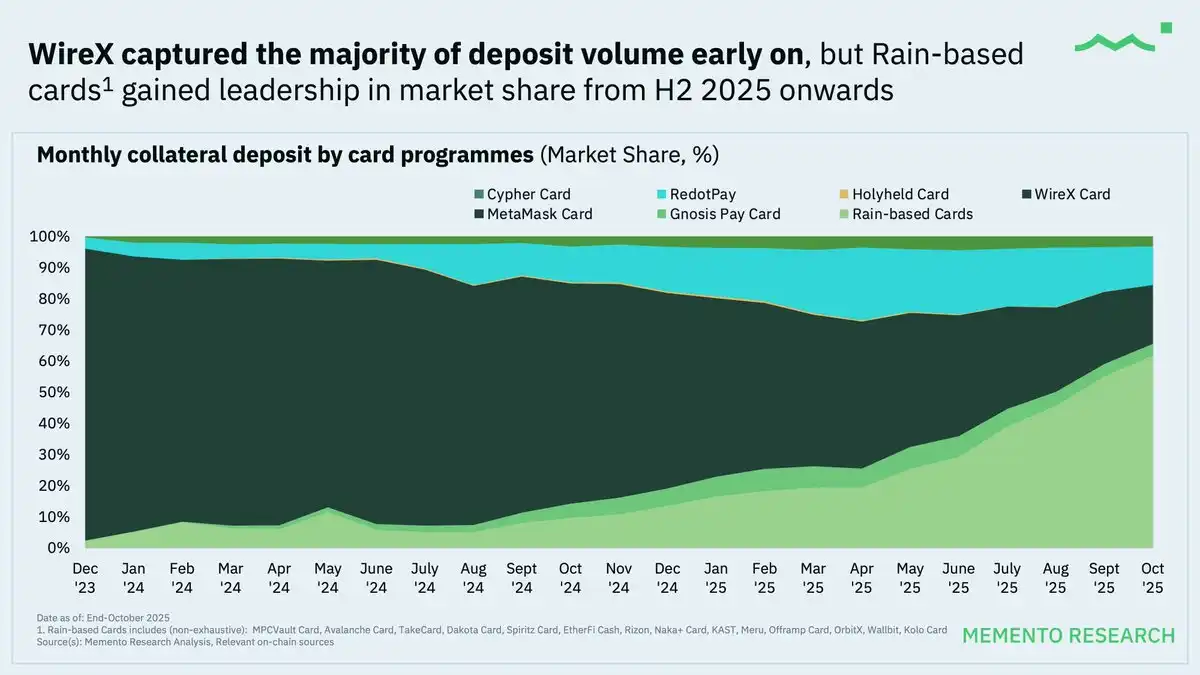

Thị phần: Tập trung trước, sau đó phân tán

@wirexapp đã chiếm phần lớn thị phần về khối lượng tiền gửi trong hầu hết thời gian của năm 2024, nhưng kể từ nửa cuối năm 2025, dòng thẻ mã hóa Rain đã giành được vị trí dẫn đầu về thị phần.

Thông tin chính: Kể từ nửa cuối năm 2025, một loạt các dự án thẻ mã hóa mới đã lần lượt ra mắt và chọn Rain làm đối tác cơ sở hạ tầng cốt lõi. Xu hướng này thúc đẩy dòng tiền gửi vào cao hơn, đồng thời đẩy nhanh việc thu hút người dùng mới.

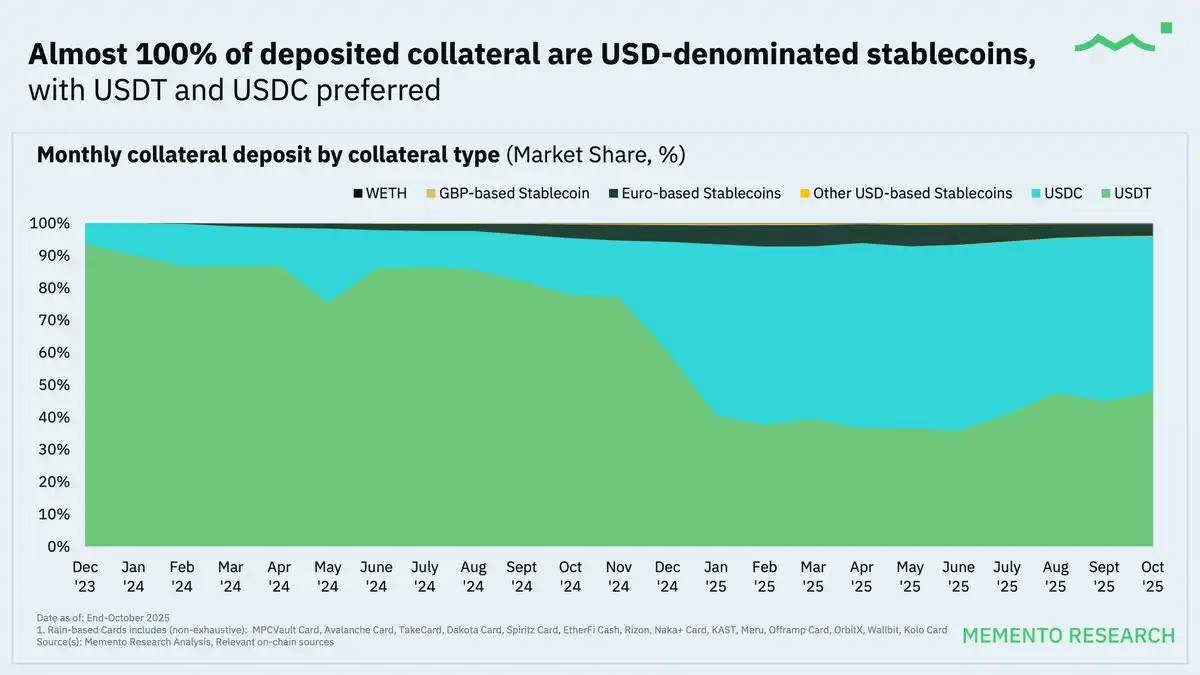

Stablecoin gần như chiếm ưu thế hoàn toàn

Trong toàn bộ tập dữ liệu, gần như 100% tài sản thế chấp gửi tiền được cấu thành từ stablecoin định giá bằng USD, với USDT và USDC là những đồng chủ chốt hàng đầu.

Hiện tượng này củng cố thêm bằng chứng cho thấy thẻ mã hóa hiện tại gần giống với tài khoản thanh toán quốc tế hơn là một công cụ chi tiêu mang tính đầu cơ, ngay cả đối với người dùng không phải từ Mỹ.

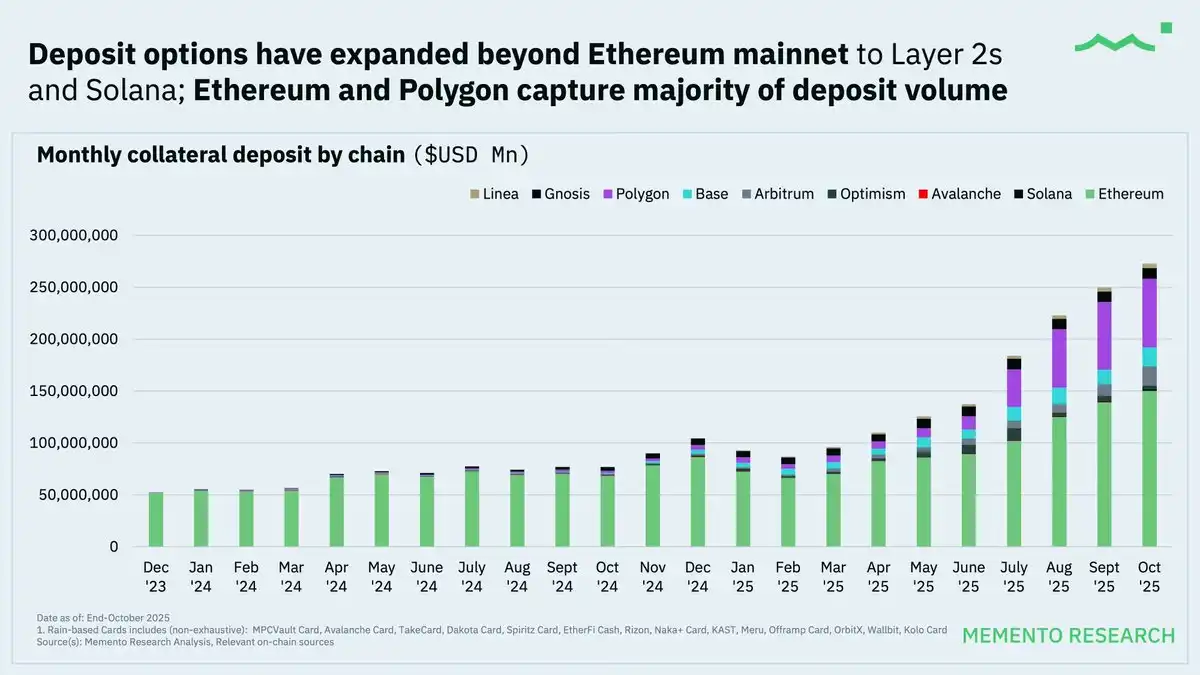

@ethereum và @0xPolygon là các chuỗi chính cho gửi tiền, việc sử dụng đa chuỗi đang dần tăng lên

Mặc dù Ethereum (@ethereum) và Polygon (@0xPolygon) vẫn là các mạng lưới gửi tiền chính, các chuỗi cấp hai khác (như @base, @arbitrum, @Optimism và @solana) cũng đang ổn định tăng thị phần.

Xu hướng đa chuỗi nổi lên phản ánh các yếu tố sau:

- Chi phí giao dịch thấp hơn: Giảm ngưỡng để người dùng nạp tiền thường xuyên hơn.

- Nhà cung cấp dịch vụ thẻ tối ưu hóa định tuyến: Không còn bắt buộc người dùng sử dụng một chuỗi duy nhất, gửi tiền đa chuỗi đã dần trở thành một "tính năng cơ bản".

Hành vi chi tiêu: Cách thức sử dụng thực tế của thẻ mã hóa

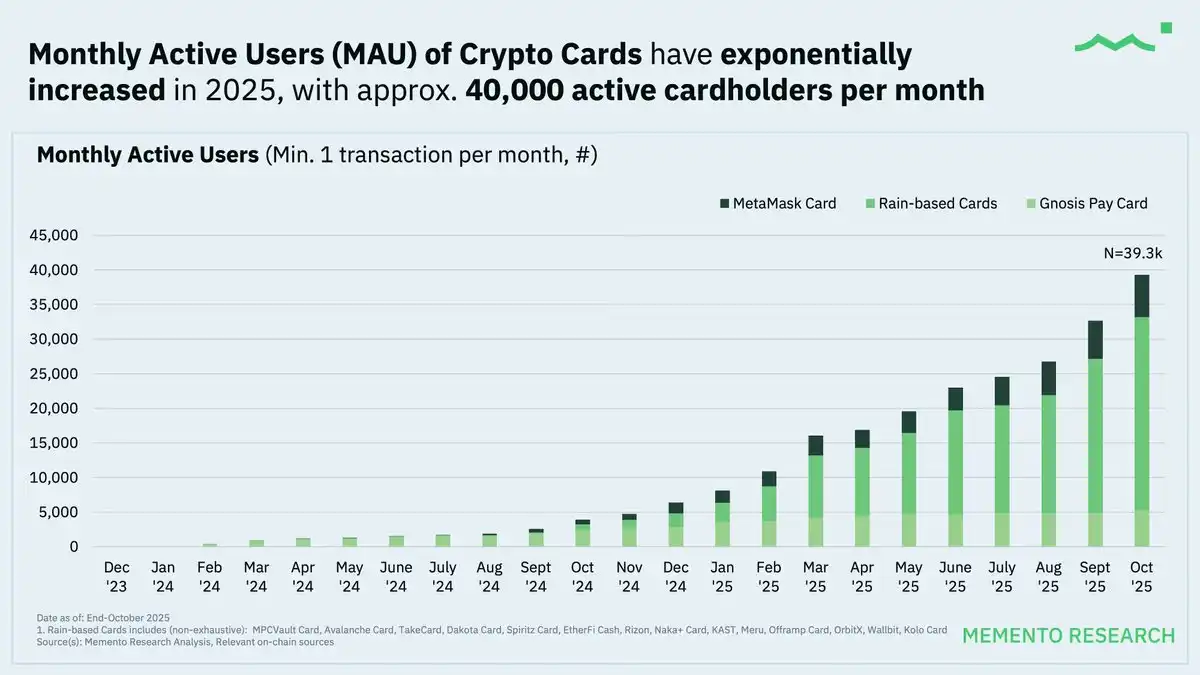

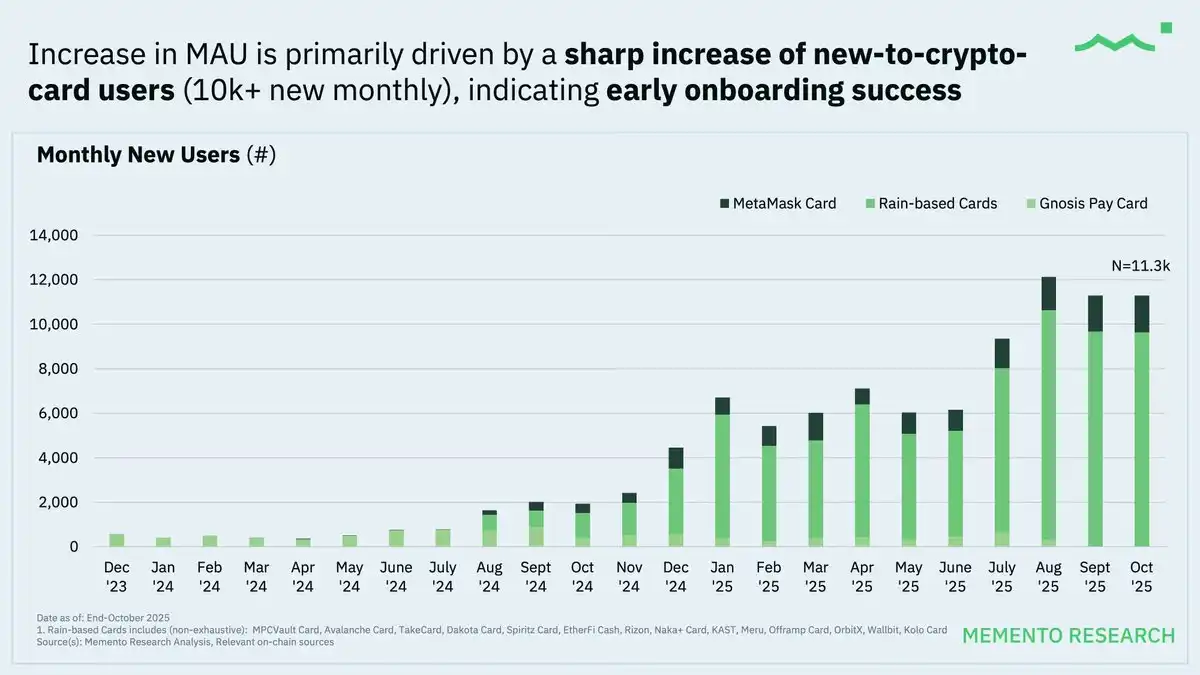

Số người dùng hoạt động hàng tháng (MAU) tiếp tục tăng nhanh trong năm 2025

Tính đến tháng 10 năm 2025, số người dùng thẻ hoạt động hàng tháng (MAU) đã đạt khoảng 40.000, cho thấy mức độ chấp nhận của người dùng đối với thẻ mã hóa như một công cụ thanh toán được sử dụng lặp lại đang tăng lên, chứ không chỉ là một công cụ dùng thử một lần.

Ngành công nghiệp thẻ mã hóa vẫn đang trong giai đoạn tăng trưởng "được thúc đẩy bởi việc thu hút người dùng" ban đầu, điều này cho thấy đường cong phổ cập của ngành vẫn ở giai đoạn sơ khai, việc phân phối và khả năng tiếp cận vẫn đang không ngừng mở rộng.

Dòng thẻ Rain, với vai trò là cơ sở hạ tầng dùng chung cho nhiều dự án thẻ mã hóa (dịch vụ thẻ như một dịch vụ - Card-as-a-Service), chiếm phần lớn khối lượng giao dịch. Dữ liệu của dòng thẻ Rain này phù hợp hơn để giải thích ở cấp độ xu hướng.

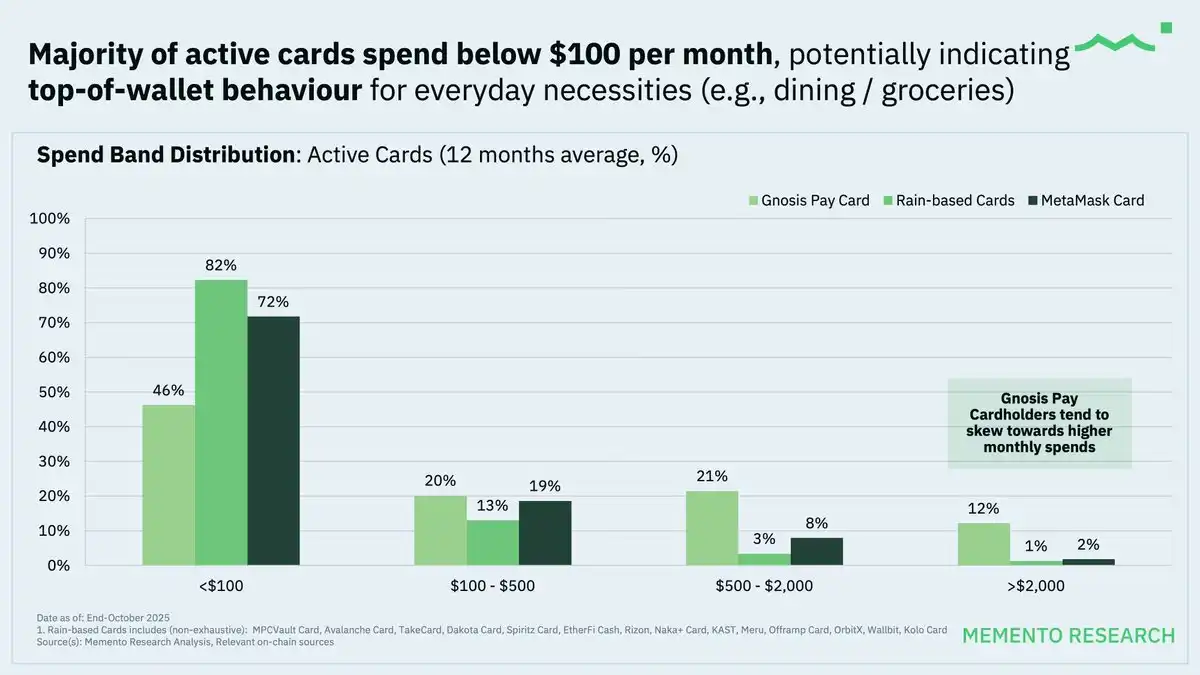

Số tiền chi tiêu nhìn chung được duy trì ở mức thấp, điều này có thể cho thấy thẻ mã hóa chủ yếu được sử dụng cho chi tiêu hàng ngày.

Mô hình sử dụng thẻ với số tiền thấp cũng có thể cho thấy người dùng sử dụng thẻ mã hóa như một công cụ rút tiền pháp định, qua đó loại bỏ trực tiếp các bước chuyển đổi thủ công từ stablecoin sang pháp định.

Đáng chú ý, người giữ thẻ @gnosispay có mức chi tiêu hàng tháng cao hơn, điều này cho thấy người dùng của họ có xu hướng sử dụng nó như một thẻ thanh toán chính một cách nhất quán hơn.

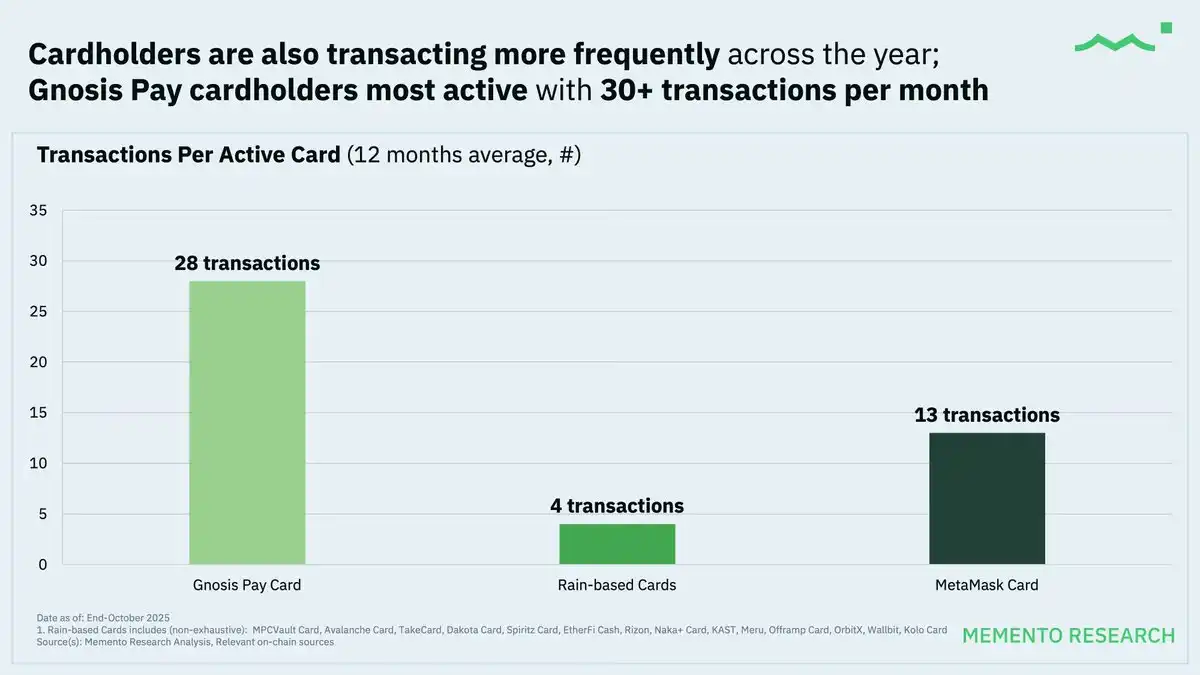

Theo thời gian, tần suất giao dịch của người dùng thẻ hoạt động tăng lên hàng năm; tương tự như mô hình chi tiêu, người giữ thẻ @Gnosis Pay có mức độ hoạt động cao nhất, với số lần giao dịch trung bình hàng tháng vượt quá 30 lần, thể hiện đầy đủ đặc điểm hành vi của thanh toán hàng ngày.

Thông tin chính

- Mức độ hoạt động của người dùng được nâng cao: Ngày càng có nhiều người thực sự bắt đầu sử dụng thẻ mã hóa, không chỉ đăng ký, khối lượng chi tiêu và hoạt động trong năm 2025 tăng lên ổn định.

- Chi tiêu hàng ngày với số lượng nhỏ là chủ yếu: Người dùng dựa vào stablecoin nhiều hơn cho các khoản chi tiêu nhỏ, thông thường, thay vì các giao dịch lớn hoặc mang tính đầu cơ.

- Vai trò cốt lõi của nhà cung cấp cơ sở hạ tầng: Mô hình "dịch vụ thẻ như một dịch vụ" dùng chung đã thúc đẩy sự tập trung khối lượng giao dịch và quyết định cách thức mở rộng hệ sinh thái.

Triển vọng năm 2026: Từ thử nghiệm đến mở rộng bền vững

Dữ liệu năm 2025 cho thấy thẻ mã hóa đã chuyển từ giai đoạn thử nghiệm sang giai đoạn ứng dụng ban đầu. Mặc dù khối lượng gửi tiền, chi tiêu và sử dụng hoạt động đã tăng trưởng đáng kể, nhưng hành vi của người dùng vẫn thận trọng, tương tự như mô hình thẻ trả trước lấy stablecoin làm cốt lõi, chứ không phải là sản phẩm thay thế hoàn toàn cho thẻ tín dụng truyền thống.

Hiện tại, thẻ mã hóa chủ yếu đóng vai trò như một cầu nối giữa thanh khoản trên chuỗi và thanh toán trong thế giới thực, chứ không phải là sản phẩm thay thế hoàn toàn cho thẻ tín dụng truyền thống.

Nhìn vào năm 2026, dự kiến sự tăng trưởng sẽ được thúc đẩy nhiều hơn bởi tính bền vững về kinh tế và thiết kế sản phẩm, thay vì chỉ dựa vào đà thu hút người dùng. Khi quy mô sử dụng mở rộng, các nhà cung cấp thẻ sẽ cần tìm ra sự cân bằng giữa việc mở rộng, kinh tế trao đổi đối với lưu lượng xuyên biên giới và trong nước, hiệu quả định tuyến và quản lý vận hành ngày càng phức tạp.

Các vấn đề cần lưu ý:

- Vấn đề quyền riêng tư vẫn tồn tại: Lịch sử giao dịch được công khai trên chuỗi, hành vi chi tiêu có thể bị lộ. Một khi địa chỉ được nhóm lại hoặc liên kết với địa chỉ gửi tiền trên sàn giao dịch tập trung, việc theo dõi quyền sở hữu sẽ trở nên dễ dàng dựa trên các dấu vết hành vi dựa trên chuỗi (như thời gian, số tiền, v.v.).

- Con dao hai lưỡi của dữ liệu công khai: Dữ liệu công khai mặc dù thuận tiện cho phân tích, nhưng cũng có thể bị đối thủ cạnh tranh lợi dụng. Đối thủ cạnh tranh có thể giám sát lưu lượng, bắt chước các biện pháp khuyến khích, hoặc thậm chí tấn công người dùng giá trị cao bằng các ưu đãi mang tính săn mồi.

- Rủi ro của việc không tích hợp theo chiều dọc: Hầu hết các dự án thẻ mã hóa phụ thuộc vào nhà phát hành, bên xử lý thanh toán và một số ít nhà cung cấp "dịch vụ thẻ như một dịch vụ". Mô hình này có thể dẫn đến điểm lỗi duy nhất hoặc bị giới hạn bởi các sự kiện tuân thủ hoặc thay đổi chính sách từ cấp trên, từ đó gây ra các hạn chế hoặc ngừng hoạt động đột ngột.

- Danh mục người bán có rủi ro cao: Các danh mục người bán có rủi ro cao như trò chơi, sòng bạc trực tuyến, giải trí người lớn thường phải đối mặt với tỷ lệ gian lận và tranh chấp/từ chối thanh toán cao hơn, điều này có thể khiến mạng lưới thẻ và nhà phát hành thực hiện các biện pháp kiểm soát chặt chẽ hơn. Ngoài ra, các danh mục này có thể phải đối mặt với việc kiểm tra chống rửa tiền (AML) khắt khe hơn ở các khu vực pháp lý khác nhau.

- Vấn đề đồng nhất hóa: Hầu hết các thẻ mã hóa trên thị trường hiện nay cung cấp các chức năng cốt lõi tương tự nhau, ngoài các phần thưởng được chọn cho người giữ thẻ như hoàn tiền hoặc tích điểm. Việc tiếp tục phụ thuộc vào cấu trúc trả trước và một số ít nhà cung cấp dịch vụ thẻ (như Rain) có thể mang lại thách thức lâu dài cho các nhà phát hành thẻ mã hóa tìm cách cạnh tranh với các ngân hàng truyền thống lớn toàn cầu.

Xu hướng tương lai đáng theo dõi:

- Mở rộng từ mô hình trả trước sang các thiết kế liên quan đến thẻ tín dụng, tương tự như thẻ @Coinbase One AMEX.

- Stablecoin tiếp tục đóng vai trò chủ đạo như một đơn vị kế toán chính.

- Tập trung nhiều hơn vào khả năng sinh lời và kinh tế đơn vị khi cạnh tranh gia tăng.

Thẻ mã hóa đang dần trở thành công cụ cơ bản cho các khoản thanh toán được nhúng trong ví và ứng dụng. Năm 2025 đã xác lập nhu cầu thị trường, và năm 2026 sẽ quyết định mô hình nào có thể đạt được sự mở rộng bền vững.