Tác giả: Prathik Desai

Nguồn: The Token Dispatch

Biên dịch và tổng hợp: BitpushNews

Lời nói đầu

Tiền bạc có một cách kể chuyện hấp dẫn. Thông qua dòng chảy của nó trên thị trường toàn cầu, nó âm thầm tiết lộ quan điểm của chính nó về thế giới.

Trong một thị trường tràn đầy tự tin, tiền bạc hành xử như một "người tìm kiếm tài năng". Nó dám mạo hiểm, sẵn sàng trả tiền cho một bản kế hoạch kinh doanh, một nguyên mẫu, hoặc một tầm nhìn tương lai có vẻ viển vông vào ngày hôm nay. Nó bày tỏ niềm tin của mình bằng cách ký những tấm séc đầu tư.

Tuy nhiên, trong một thị trường đầy lo lắng, tiền bạc hành xử giống một "kiểm toán viên thận trọng" hơn. Nó sẽ di chuyển về phía những thứ đã được chứng minh là thành công. Hãy nghĩ về những doanh nghiệp có dòng tiền mạnh mẽ, cơ sở người dùng lớn, kênh phân phối hoặc đội ngũ mạnh mẽ.

Còn có một kịch bản thứ ba, nằm ở giữa hai thái cực trên. Trong trường hợp này, vốn bắt đầu "tái chế" các ý tưởng hiện có và nhảy chuyển giữa các tay chơi khác nhau. Điều này xảy ra khi chúng ta thấy quyền sở hữu doanh nghiệp thay đổi thông qua M&A (Mua lại và Sáp nhập), tái cấu trúc đơn vị kinh doanh, v.v. Trong những kịch bản này, mặc dù tiền đang chảy, nhưng nó không tạo ra tính thanh khoản mới.

Đó là lý do tại sao bất kỳ ai diễn giải dòng chảy vốn và dữ liệu tài trợ đều nên thận trọng. Những con số tài trợ khổng lồ có thể báo hiệu sự gánh chịu rủi ro mới mẻ, hoặc cũng có thể chỉ đơn giản có nghĩa là tiền đang "đổi chủ" giữa các doanh nghiệp hiện có.

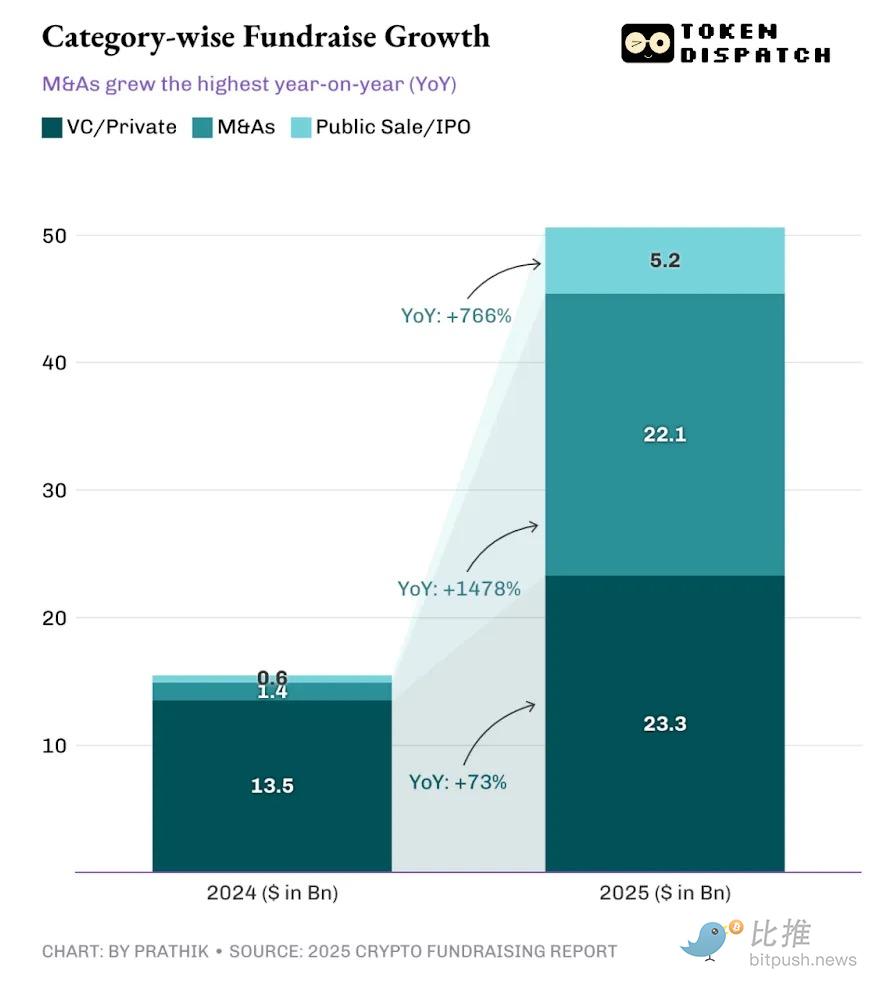

Báo cáo Tài trợ Tiền mã hóa năm 2025 đã tiết lộ một con số như vậy: năm 2025 đã huy động được 50,6 tỷ USD thông qua 1409 vòng gọi vốn, tăng hơn 200% so với 15,5 tỷ USD của năm 2024. Nghe có vẻ như một bữa tiệc tùng, nhưng chỉ khi phân tách con số này, chúng ta mới thấy được bức tranh thực tế.

Bài viết này sẽ đi sâu vào những dữ liệu này và giải thích dòng chảy vốn năm ngoái cho chúng ta biết điều gì về hướng đi của thị trường tiền mã hóa.

Chào tạm biệt những câu chuyện: Những gã khổng lồ chỉ trả tiền cho "bánh xe đà sẵn có"

Một phần đáng kể của cái gọi là "huy động vốn" không nhất thiết là dòng tiền mới chảy vào thị trường tiền mã hóa. Báo cáo tài trợ chia tổng số tiền huy động thành các loại: Đầu tư mạo hiểm (VC)/Vốn cổ phần tư nhân, Mua lại và Sáp nhập (M&A), và Huy động công chúng/IPO.

Hơn 40% số vốn huy động được năm ngoái đến từ M&A, trong khi tỷ lệ này năm 2024 chỉ là 9%. Mặc dù tổng số vốn huy động tăng hơn gấp đôi so với năm trước, nhưng năm 2025 chủ yếu là năm hợp nhất của ngành công nghiệp tiền mã hóa.

Báo cáo diễn giải những con số này là sự "tăng trưởng vừa phải" của hoạt động đầu tư mạo hiểm và sự "bùng nổ" của các giao dịch M&A. Tuy nhiên, tôi cho rằng còn nhiều điều ẩn sau những con số này.

Trong một ngành công nghiệp tương đối mới nổi như tiền mã hóa, sự hợp nhất doanh nghiệp có thể báo hiệu sự trưởng thành và tiến bộ. Nhưng nếu đi kèm với việc rút vốn từ các kênh khác, nó có thể kể một câu chuyện hoàn toàn khác.

Năm 2025, vốn không chỉ chuyển từ việc tài trợ cho các dự án mới sang mua lại các dự án hiện có. Mặc dù tổng số vốn huy động tăng thêm 350 tỷ USD so với cùng kỳ, nhưng M&A và Huy động công chúng/IPO đã chiếm 270 tỷ USD trong mức tăng này.

Hoạt động Đầu tư mạo hiểm (VC) năm ngoái vẫn tăng hơn 70% so với cùng kỳ, mặc dù thị phần của nó trong danh mục tài trợ tổng thể đang giảm.

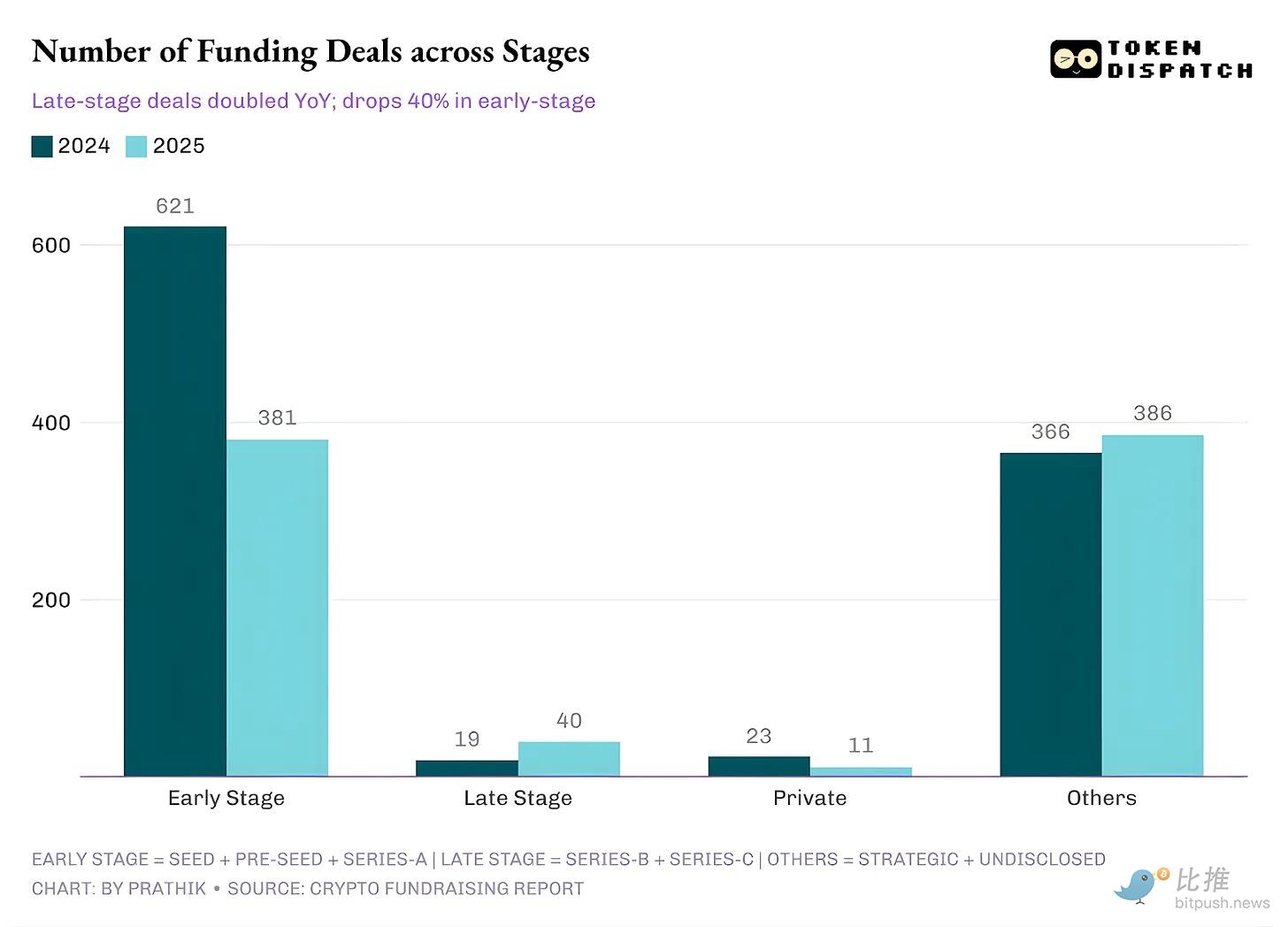

Năm 2024, VC chiếm hơn 85% tổng số vốn huy động, nhưng đến năm 2025, tỷ lệ này giảm xuống còn 46%. Điều này, kết hợp với cách thức phân bổ vốn của VC cho các dự án tiền mã hóa ở các giai đoạn khác nhau trong năm ngoái, chính là điều khiến thế hệ nhà phát triển và nhà sáng lập tiền mã hóa mới lo ngại: Năm 2025, VC ký ít séc hơn đáng kể, nhưng số tiền lớn hơn, nhằm mục đích tài trợ cho các dự án hiện có đang ở giai đoạn cuối vòng đời, thay vì tài trợ cho các dự án mới hơn ở giai đoạn đầu.

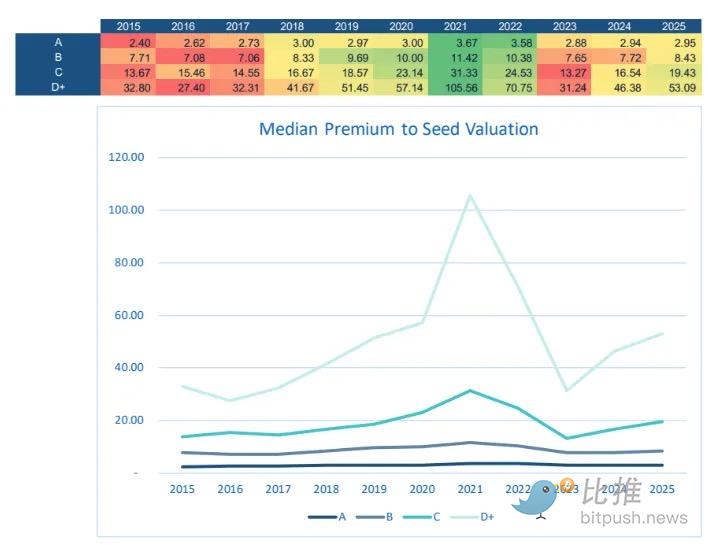

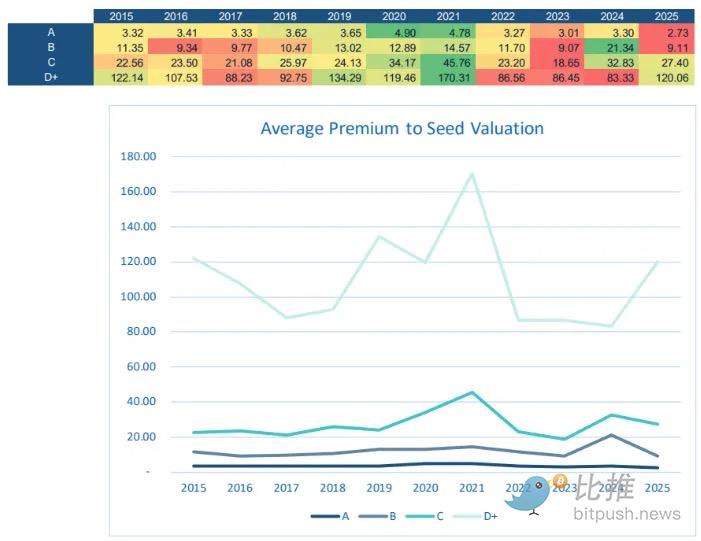

Dữ liệu cho thấy, các vòng gọi vốn Pre-Seed, Seed và Series A giảm so với cùng kỳ, trong khi các vòng Series B và Series C trong năm 2025 đã tăng hơn gấp đôi. Ngay cả khi quan sát số lượng séc được ký ở tất cả các giai đoạn gọi vốn, hành vi này cũng được củng cố.

Hai biểu đồ trên cùng cho chúng ta biết: "Vâng, vốn đã tăng lên. Nhưng nó tăng ở những nơi có ít rủi ro hơn, bài thuyết trình gọi vốn của nhà sáng lập không còn nói về 'tương lai của tiền bạc' nữa, mà là về 'đây là một số chỉ số sẵn sàng đáng để đặt cược'."

Theo Báo cáo Tình hình Kinh tế Rủi ro của Equal Ventures, mặc dù điều này báo hiệu sự cạnh tranh khốc liệt đối với các nhà sáng lập giai đoạn đầu, nhưng đối với các nhà đầu tư tìm cách bơm vốn vào các dự án Series A và Series B, đây có thể là dấu hiệu của một cơ hội đầu tư giá trị.

Điều này là do sự cạnh tranh khốc liệt để huy động vốn ở giai đoạn Seed và Pre-Seed đã đẩy phí bảo hiểm định giá lên cao. Phí bảo hiểm định giá cao có nghĩa là các nhà đầu tư đang trả các bội số định giá của giai đoạn tăng trưởng, với hồ sơ rủi ro của giai đoạn hạt giống.

Sự thay đổi này thúc đẩy những người phân bổ vốn hợp lý chuyển hướng vốn sang các cơ hội ít rủi ro hơn, chẳng hạn như các dự án Series A và Series B, những dự án yêu cầu phí bảo hiểm định giá thấp hơn so với các vòng Seed, Pre-Seed, Series C và D+.

Điều này, cùng với sự bùng nổ của các giao dịch M&A, cho thấy sự ưa thích rủi ro đã dịch chuyển như thế nào ở các giai đoạn khác nhau. Một mặt, M&A chiếm hơn 40% tổng số vốn huy động, về bản chất không giống với dòng vốn mới được bơm vào thông qua các vòng VC. Mặt khác, các vòng gọi vốn giai đoạn sau được ưa chuộng vì chúng có vẻ dễ bảo hiểm rủi ro hơn, mang lại tính chắc chắn cao hơn và tỷ suất lợi nhuận đầu tư (ROI) tiềm năng cao hơn.

Khi vốn tập trung vào một phân khúc cụ thể, hai điều sẽ tự nhiên xảy ra.

Thứ nhất, logic ra quyết định có xu hướng tập trung. Các nhà sáng lập bắt đầu chuẩn bị cho một đối tượng mục tiêu chính xác hơn - nhóm người này quan tâm đến các chỉ số tương tự, chia sẻ thông tin chi tiết về ngành với nhau và dần dần hình thành ngôn ngữ đánh giá chung.

Thứ hai, định nghĩa về "dự án chất lượng" bắt đầu đồng nhất. Trong lĩnh vực tiền mã hóa, điều này có thể có nghĩa là mạng lưới phân phối rộng rãi, khả năng phục hồi tuân thủ, mức độ sẵn sàng của sản phẩm cấp doanh nghiệp và một bộ mô hình kinh doanh có thể vận hành độc lập mà không phụ thuộc vào các câu chuyện xu hướng thị trường (bull/bear).

Đó là lý do tại sao tôi hoài nghi về dữ liệu từ Báo cáo Tài trợ Tiền mã hóa năm 2025. Mặc dù lượng vốn tăng lên, nhưng việc hiểu được động lực đằng sau sự tăng trưởng bùng nổ của M&A là rất quan trọng. Mặc dù tiền mã hóa là một thị trường tương đối mới, nhưng chồng công nghệ (technology stack) đã trở nên rất đông đúc, khiến việc mở rộng kênh phân phối trở nên khó khăn.

Trong thời kỳ như vậy, đối với các gã khổng lồ hiện có, việc mua lại và mở rộng những sản phẩm đã trưởng thành trở thành một lựa chọn hiển nhiên, thay vì cố gắng thuyết phục người dùng chấp nhận một sản phẩm mới. Điều này được thể hiện rõ trong các giao dịch năm ngoái.

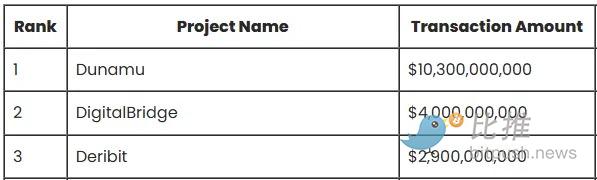

Lấy ba giao dịch M&A hàng đầu được liệt kê trong báo cáo làm ví dụ: Dunamu, DigitalBridge và Deribit. Tổng giá trị của chúng là 17,2 tỷ USD, chiếm khoảng 81% tổng giá trị M&A được báo cáo.

Việc Coinbase mua lại Deribit không phải vì họ đang đặt cược vào đổi mới hay thử nghiệm. Động thái này nhằm tận dụng bánh xe đà (flywheel) đã được Deribit xây dựng sẵn. Deribit cung cấp một nền tảng với tính thanh khoản sẵn có, thói quen người dùng và các sản phẩm quyền chọn và phái sinh, một khi thị trường trưởng thành, nó có thể trở thành địa điểm giao dịch mặc định cho các nhà giao dịch kỳ cựu. Coinbase đã nhìn thấy tín hiệu và chuẩn bị trước.

Gã khổng lồ internet Hàn Quốc Naver cũng có chiến lược tương tự khi quyết định mua lại Dunamu (nhà điều hành sàn giao dịch tiền mã hóa lớn nhất Hàn Quốc Upbit) với giá 10,3 tỷ USD bằng cổ phiếu. Thương vụ này kết hợp một nền tảng phân phối cấp người tiêu dùng khổng lồ (một gã khổng lồ tài chính internet) với một sản phẩm tài chính tần suất cao được quản lý (một sàn giao dịch).

Điều này có ý nghĩa gì đối với năm 2026?

Tôi dự đoán hiện tượng tập trung vốn sẽ tiếp tục diễn ra, cho đến khi chúng ta thấy các lối thoát rõ ràng. Về quan điểm "hợp nhất" được báo cáo đưa ra, điểm dè dặt duy nhất của tôi là: Sự trưởng thành không nhất thiết phải đồng nghĩa với sự kết thúc của đổi mới. Nếu quá nhiều vốn được đầu tư vào việc sắp xếp lại quyền sở hữu hoặc tăng cường đầu tư vào các ý tưởng hiện có, có thể dẫn đến trì trệ, giảm bớt sự đổi mới đột phá.

Nếu chúng ta không thấy các đợt IPO thành công và các kênh niêm yết thanh khoản lớn mở cửa trở lại, dự kiến các nhà đầu tư giai đoạn sau sẽ tiếp tục hành xử như những nhà bảo lãnh khắt khe, và các nhà sáng lập giai đoạn đầu sẽ phải đối mặt với sự khan hiếm chú ý.

Nhưng tôi không cho rằng vòng gọi vốn Seed trong tiền mã hóa đã chết.

Năm 2025 đã cung cấp những bài học quý giá và sự rõ ràng cho các nhà sáng lập giai đoạn đầu. Trong năm 2026, họ cần tinh gọn các slide thuyết trình (PPT), tập trung vào các chỉ số mà thị trường coi trọng nhất. Ví dụ: Làm thế nào để có điểm切入 phân phối (distribution wedge), làm thế nào để giao sản phẩm nhanh chóng trong khi vẫn tuân thủ quy định, và sản phẩm có thể tồn tại vững chắc như thế nào mà không cần sự hỗ trợ của thị trường tăng giá.

Twitter:https://twitter.com/BitpushNewsCN

Nhóm TG Bi Thôi (Bitpush):https://t.me/BitPushCommunity

Đăng ký TG Bi Thôi (Bitpush): https://t.me/bitpush