Tác giả: Zuo Ye

Tiến triển của Đạo luật Minh bạch thuận lợi, dự kiến sẽ thấy nhiều lợi ích đối với stablecoin, token hóa và phát triển DeFi vào giữa năm, nhưng việc cấm stablecoin tạo lãi thụ động cũng sẽ khiến triển vọng trên chuỗi không thực sự rõ ràng.

Không phải lo lắng thái quá, từ ETF, DAT đến những nỗ lực RWA của Phố Wall, tất cả đều không ngừng tranh giành quyền định giá tiền mã hóa. Tuân thủ quy định thường đồng nghĩa với việc thừa nhận khuôn khổ hiện có, và dưới danh nghĩa ổn định, dập tắt ngọn lửa đổi mới từ cộng đồng.

ETF hy sinh BTCFi, DAT tạo ra khủng hoảng hệ thống, RWA từ chối các public chain hiện tại.

Đạo luật Minh bạch, bề ngoài là thu hẹp không gian chênh lệch giá của các stablecoin USD ngoài khơi như $USDT, nhưng thực chất, thông qua việc tách và kết hợp thanh toán với lợi nhuận, Mỹ đang thử nghiệm một mô hình lưu thông USD mới, khác với vàng, dầu mỏ và tín dụng.

Câu chuyện về stablecoin thanh toán về cơ bản đã kết thúc, chương mới về stablecoin sinh lãi sắp bắt đầu.

Vây ba thiếu một, stablecoin thanh toán

Setting my heart on money learning pleasure more than Thee.

Luôn có một thắc mắc, làm thế nào mà "Đạo luật Thiên tài" (ám chỉ một dự luật khác) có thể thúc đẩy câu chuyện "stablecoin thanh toán" trở thành hiện thực?

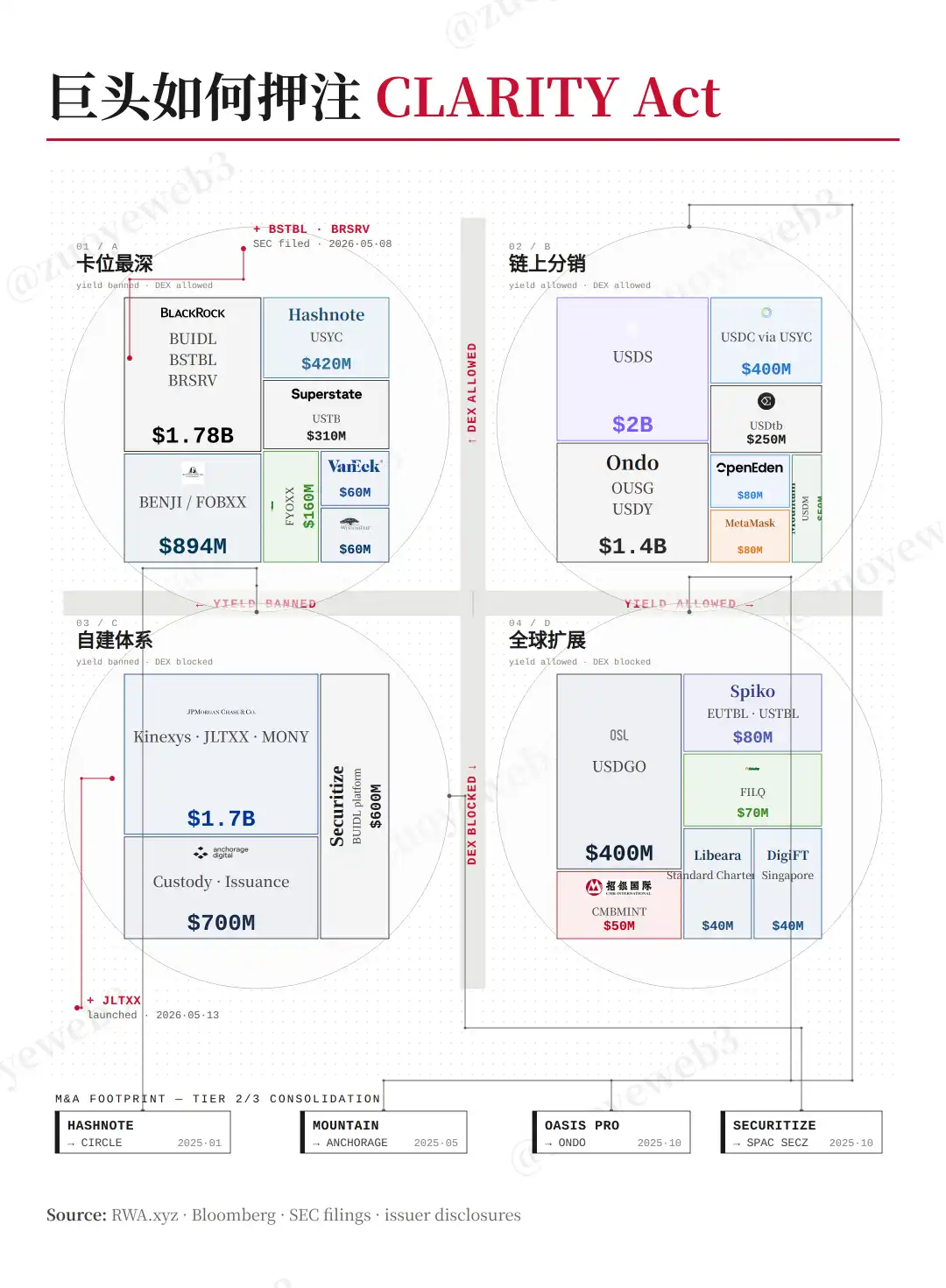

Cùng với việc các ông lớn Phố Wall bố trí hoạt động token hóa trước thềm thông qua Đạo luật Minh bạch, thắc mắc này ngày càng tăng. Đúng vậy, tôi không nói nhầm, họ đang bố trí hoạt động token hóa để chuẩn bị cho việc stablecoin sinh lãi.

- Ngày 8 tháng 5, ngoài BUILD, BlackRock dự kiến ra mắt hai TMMF (Quỹ thị trường tiền tệ được token hóa) mới là BSTBL và BRSRV.

- Ngày 13 tháng 5, ngoài MONY, JPMorgan Chase ra mắt TMMF thứ hai là JLTXX.

Không chỉ vậy, BlackRock tuyên bố rõ ràng sản phẩm mới nhằm đáp ứng nhu cầu ngày càng tăng của các nhà phát hành stablecoin. JPMorgan Chase cũng nhấn mạnh việc đáp ứng các yêu cầu tiêu chuẩn liên quan của Đạo luật Thiên tài.

Nghiên cứu kỹ điều khoản, Đạo luật Thiên tài thực sự tăng cường diễn đạt về token hóa, cho phép các dạng token hóa của trái phiếu chính phủ Mỹ và USD được sử dụng làm dự trữ phát hành stablecoin.

Điều này không giải thích mối quan hệ giữa stablecoin, token hóa và thanh toán. Chúng ta cần tiếp tục khám phá.

Dưới Đạo luật Thiên tài, tư cách phát hành stablecoin được phân bổ cho cơ chế ngân hàng được ủy quyền liên bang của OCC. Loại ngân hàng này không được huy động tiền gửi và cần có dự trữ đầy đủ, không thể cạnh tranh hoạt động tín dụng của ngân hàng thương mại.

Trong tình huống này, chính sách tạo ra nhu cầu thị trường. Các nhà phát hành stablecoin hoặc phải tự xây dựng dự trữ, như USDT và USDC mua trái phiếu chính phủ Mỹ ồ ạt vượt qua nhiều quốc gia có chủ quyền.

Hoặc, mua trực tiếp tài sản RWA như TMMF. Điều này rất quan trọng đối với các stablecoin như USDS/sUSDS cần dựa vào chia sẻ lợi nhuận để thu hút người dùng.

- Loại bỏ quy trình mua bán và mua lại trái phiếu chính phủ Mỹ phức tạp;

- Chia sẻ lợi nhuận trên chuỗi và sinh lãi theo thời gian thực phù hợp hơn với thói quen.

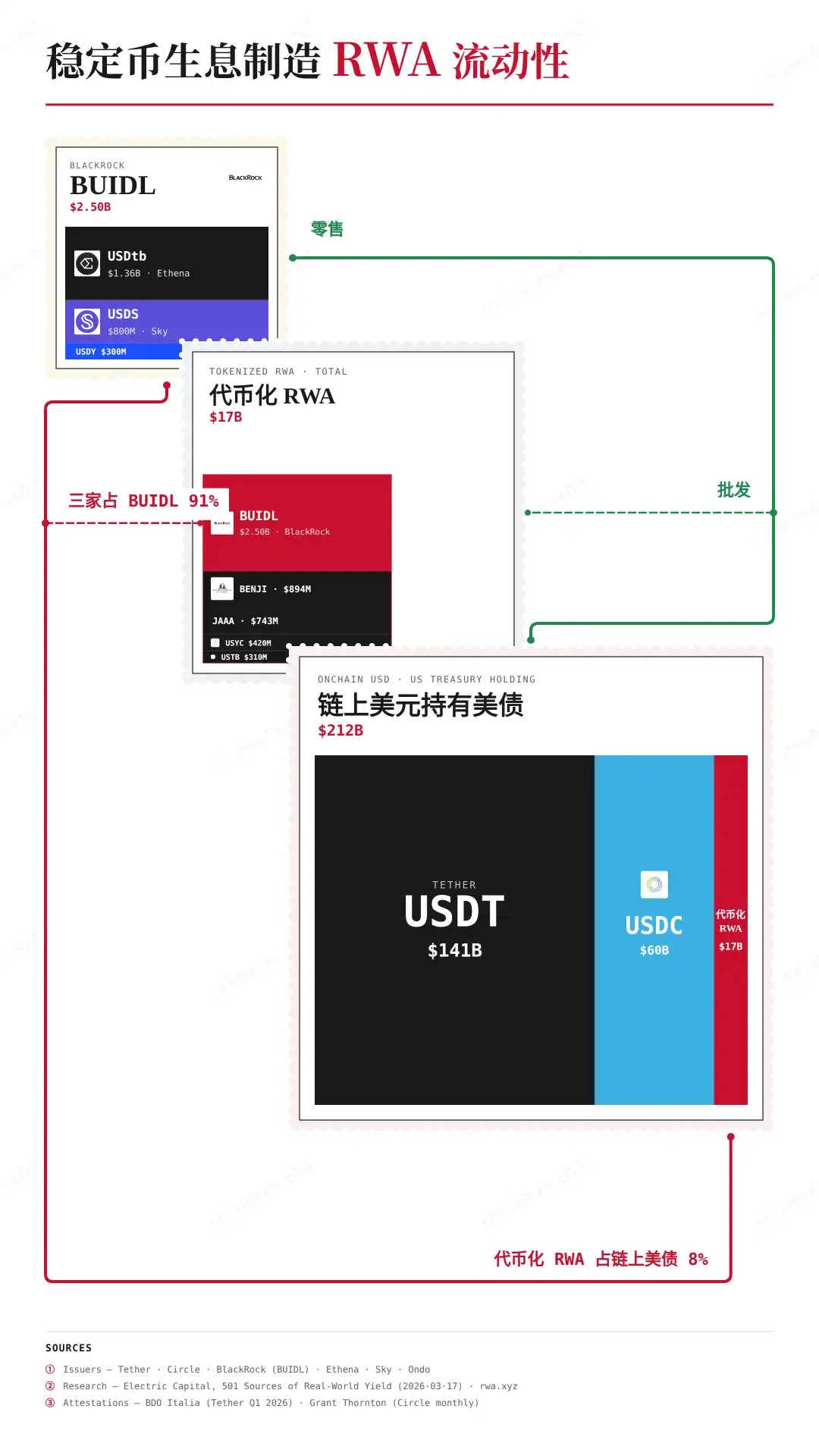

Theo dữ liệu từ @ElectricCapital, 98% phần của BUIDL của BlackRock được các nhà phát hành stablecoin sinh lãi đăng ký mua.

Và, điều tuyệt vời nhất là, nhà đầu tư cá nhân không thể trực tiếp mua sản phẩm token hóa. Chính sách định hình cấu trúc thị trường. Đây là bí quyết để Đạo luật Thiên tài tạo ra được "stablecoin thanh toán".

Một đạo luật hoàn toàn dựa vào sức ép không thể khiến các bên tham gia thị trường tuân theo, nếu không USDT cũng không thể duy trì trạng thái ngầm trong nhiều năm như vậy. Chỉ có việc thuận theo xu hướng thị trường mới có thể 'bốn lạng đẩy ngàn cân'.

Chú thích ảnh: TMMF hỗ trợ stablecoin thanh toán

Nguồn dữ liệu: @ElectricCapital

Các sản phẩm token hóa do BlackRock phát hành, mặc dù lưu thông trên chuỗi, nhưng không thể được mua mà không cần kiểm soát truy cập ("permissionless"), vẫn cần tuân theo các điều kiện xem xét như KYC, nhà đầu tư chứng nhận, về cơ bản hướng đến bán cho khách hàng doanh nghiệp (B2B).

Bạn không thể giám sát việc mua bán của các cá nhân phi tập trung, giống như chính phủ Mỹ cũng không thể giám sát lưu thông tiền mặt USD. Tuy nhiên, giám sát một số ít ông lớn thì đơn giản và khả thi hơn nhiều.

Bằng cách thừa nhận tài sản token hóa, Mỹ đã khéo léo xây dựng một khuôn khổ khả thi giữa nhà phát hành stablecoin, các ông lớn Phố Wall và cơ quan quản lý. Stablecoin mà người dùng nhận được chỉ có thể dùng để thanh toán, vì nó không sinh lãi.

Một Đạo luật Thiên tài đã liên kết stablecoin với token hóa. Đây cũng là câu trả lời cho thắc mắc trước đó: biến stablecoin thành tầng bán lẻ cuối cùng của trái phiếu chính phủ Mỹ.

USD trước đây dựa vào cơ chế tín dụng của ngân hàng thương mại, USD trong tương lai sẽ dựa vào vai trò trung gian của các công ty token hóa.

Không gian chênh lệch giá, stablecoin sinh lãi

Caring for worldly things more than God.

Nếu "Đạo luật Thiên tài" thừa nhận token hóa tạo ra stablecoin thanh toán, thì "Đạo luật Minh bạch" hạn chế token hóa kéo theo sự phát triển của stablecoin sinh lãi.

Tầm quan trọng của việc sinh lãi không nằm ở mối lo ngại của ngành ngân hàng về việc mất tiền gửi (JPMorgan mở tài khoản khó, Coinbase kiếm tiền khó).

Hãy quan sát, dưới "Đạo luật Minh bạch", nếu người dùng chọn staking để sinh lãi, trong điều kiện lý tưởng, nguồn lãi của nhà phát hành stablecoin chỉ có thể là sản phẩm trái phiếu chính phủ Mỹ.

Nhưng điều này cũng đặt ra vấn đề mới. Các stablecoin trên chuỗi như Sky/Ethena, theo một nghĩa nào đó, không cần lấy giấy phép ngân hàng OCC trước, vì vậy cần có sự sắp xếp mới cho việc sinh lãi, đặc biệt là sinh lãi DeFi.

Chi phí tuân thủ quy định quá cao, đây là bản chất lý do Quốc hội đưa ra sự sắp xếp "linh hoạt" cho phát triển DeFi. Ngoài ra, USD cần hình thức stablecoin để phân phối.

Chú thích ảnh: Các ông lớn đổ bộ vào Đạo luật Minh bạch

Nguồn ảnh: @zuoyeweb3

Sự phân phối này chia thành hai loại chính: con đường thu hút khách hàng doanh nghiệp (B2B) giữa các ông lớn, và phát hành dựa trên chênh lệch giá cho người dùng cá nhân (C2C) xuyên chuỗi và xuyên khu vực.

Giữa các ông lớn, họ cá cược vào mức độ nghiêm ngặt của lệnh "cấm sinh lãi thụ động". Vai trò trung gian cũng sẽ khác nhau tương ứng. Nếu DeFi cũng bị hạn chế, thì mô hình consortium chain (chuỗi liên minh) có khả năng hồi sinh. Nếu tương đối linh hoạt, thì có thể hợp tác sâu hơn với stablecoin trên chuỗi.

Ngoài ra, rất khó để vượt qua mô hình trung gian của các ông lớn. Các công ty như Ondo chọn làm tầng phân phối bán lẻ cho các ông lớn, trong khi OSL chọn lĩnh vực stablecoin USD tuân thủ quy định ngoài khơi.

Tiếp tục mở rộng, việc Sky thêm đa dạng "RWA" vào dự trữ của USDS, về bản chất cũng là chênh lệch giá đòn bẩy, chuyển đổi ngầm dự trữ đầy đủ thành dự trữ một phần.

Một nhu cầu chủ đạo tiếp theo: Làm thế nào để tăng lợi nhuận của stablecoin trên cơ sở trái phiếu chính phủ Mỹ, cần thiết kế kỹ thuật tài chính phức tạp hơn. Đây cũng là nơi phát huy tác dụng của các chiến lược lợi nhuận DeFi đa dạng.

Có thể thấy, cơ chế sinh lãi nhắm vào các stablecoin USD ngoài khơi như $USDT, để TMMF của BlackRock thay thế vị trí người mua trái phiếu chính phủ Mỹ của chúng.

Đối với USD trên chuỗi và USD ngoài khơi tuân thủ, sẽ có không gian chênh lệch giá mới. Họ không thể ổn định kiếm lợi nhuận quy mô từ trái phiếu chính phủ Mỹ, mà phải không ngừng thúc đẩy tăng trưởng tỷ lệ sử dụng, gián tiếp thúc đẩy lưu thông USD và mua ổn định trái phiếu chính phủ Mỹ.

Trong sự thu hẹp và mở rộng, người dùng sẽ cố gắng sử dụng stablecoin nhiều nhất có thể, vì giữ lại sẽ mất giá, và lãi suất sinh ra từ việc sử dụng sẽ quay trở lại hệ thống tài chính Mỹ, vì cơ sở là trái phiếu chính phủ Mỹ.

Đây là mục đích thực sự của Đạo luật Minh bạch: tạo ra nhu cầu cá nhân trên phạm vi toàn cầu cho USD. Phát hành stablecoin cần trái phiếu chính phủ Mỹ, stablecoin sinh lãi cũng cần trái phiếu chính phủ Mỹ, cuối cùng hoàn thành vòng tuần hoàn.

Kết luận

Để vượt qua những hạn chế của quốc gia có chủ quyền, phải dựa vào nhu cầu cứng như thanh toán.

Nhưng để thúc đẩy việc áp dụng stablecoin, phải dựa vào cơ chế trực tiếp như lợi nhuận.

Đạo luật Thiên tài và Đạo luật Minh bạch, trọng tâm của cả hai đều nằm ở sự quấn quýt giữa stablecoin và sinh lãi. Không thể kiểm soát được DeFi và chênh lệch giá xuyên khu vực, mới cần Phố Wall đóng vai trò trung gian để kiểm soát tỷ suất lợi nhuận. Điều này cũng có thể cho chúng ta một viên thuốc an thần: bất kể Đạo luật Minh bạch có được thông qua đúng hạn hay không, cơ chế chênh lệch giá sẽ không bao giờ ngủ yên.