Tác giả: Zhou, ChainCatcher

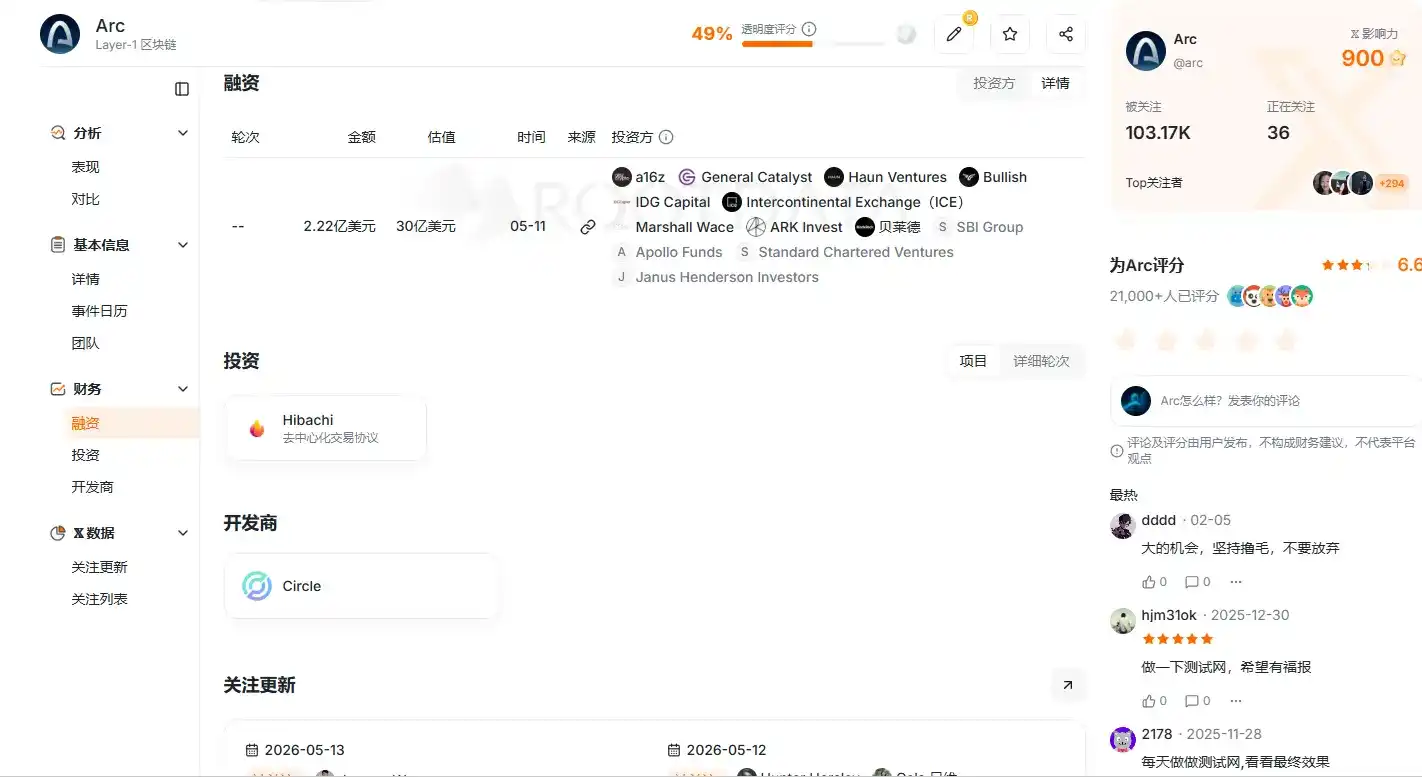

Ngày 11 tháng 5, trong khi công bố báo cáo tài chính quý I năm 2026, Circle đồng thời thông báo rằng token gốc ARC của blockchain Arc do họ phát triển đã hoàn thành vòng bán trước trị giá 222 triệu USD, với định giá hoàn toàn pha loãng của mạng lưới là 30 tỷ USD.

Trong đó, a16z crypto dẫn đầu với 75 triệu USD, các tổ chức hàng đầu khác như BlackRock, Apollo, công ty mẹ của NYSE ICE, SBI Group, Standard Chartered Ventures, ARK Invest cũng tham gia theo.

Giá cổ phiếu CRCL cùng ngày tăng mạnh gần 16%, vốn hóa thị trường phục hồi lên trên 30 tỷ USD.

Nguồn ảnh: RootData

Thị trường sau đó đặt ra một câu hỏi cốt lõi: Circle đã là công ty niêm yết, nếu lạc quan về tương lai, chỉ cần nắm giữ cổ phiếu CRCL là được, tại sao lại phát hành thêm token ARC? Cả hai đều đang nắm bắt giá trị của mạng lưới Arc, mỗi thứ đáng giá gì?

I. Tại sao Circle tự xây dựng Arc

Tại sao Circle không tiếp tục phát hành và sử dụng USDC trên Ethereum hoặc Solana, mà lại dành nguồn lực khổng lồ để tự xây dựng một blockchain?

a16z Crypto giải thích rằng, khi tài chính toàn cầu dần lên chain, trong tương lai sẽ chỉ có một số ít blockchain có thể đóng vai trò là "nền tảng hệ thống kinh tế trên chuỗi".

Quy mô giao dịch stablecoin năm ngoái đã gần 9 nghìn tỷ USD, tương đương với các mạng lưới thanh toán toàn cầu như Visa, PayPal, các kịch bản thanh toán xuyên biên giới, giải quyết B2B và giao dịch ngoại hối đang trở thành những kịch bản cốt lõi của stablecoin, stablecoin đã được nâng cấp thành lớp lõi của cơ sở hạ tầng tài chính toàn cầu.

Tuy nhiên, cơ sở hạ tầng blockchain hiện tại vẫn chủ yếu hướng đến người dùng và nhà phát triển cá nhân gốc từ crypto, thiếu sự hỗ trợ gốc cho nhu cầu cấp tổ chức lớn.

Chuyên gia trong ngành chỉ ra, các tổ chức gặp phải một số điểm đau cốt lõi khi triển khai kinh doanh trên chain, bao gồm việc phát hành và mua lại tài sản cần được xác nhận quyền sở hữu hoàn toàn trên và ngoài chuỗi, thanh toán cần tính cuối cùng chắc chắn, khả năng tuân thủ cần được tích hợp sẵn ở tầng cơ sở, bảo vệ quyền riêng tư có thể cấu hình, cũng như sử dụng USDC để đạt được chi phí Gas có thể dự đoán được.

Những nhu cầu này, các blockchain hiện có như Ethereum và Solana khó có thể đáp ứng một cách gốc.

Đối với Circle, trước đây công ty chủ yếu dựa vào lãi từ dự trữ USDC để tạo lợi nhuận, trong quý I, lượng USDC lưu hành đạt 77 tỷ USD, tăng 28% so với cùng kỳ. Khi quy mô kinh doanh tiếp tục mở rộng, việc chỉ dựa vào các blockchain hiện có đã không còn phù hợp hoàn toàn với nhu cầu sâu hơn của khách hàng tổ chức.

Vì vậy, Circle đã ra mắt Arc, một trong những mục đích cốt lõi của nó chính là để lấp đầy khoảng trống này. Stablecoin lưu hành trên chain của người khác, không có nghĩa là tài chính stablecoin thuộc về mình — đây mới là logic cơ bản khi Circle quyết định tự xây dựng L1.

Nguồn ảnh: X người dùng @vanisaxxm

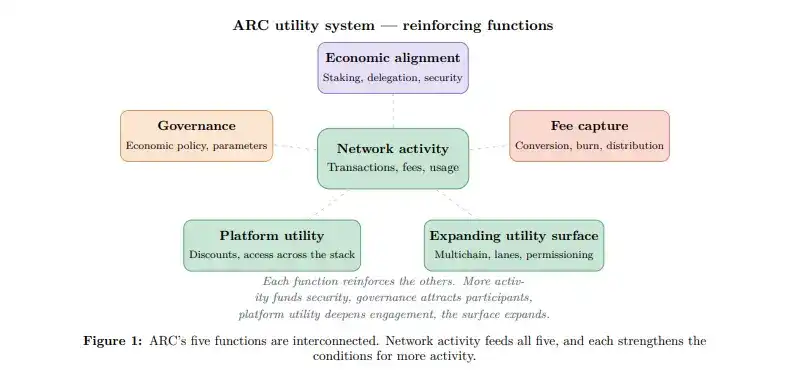

II. USDC giải quyết vấn đề giao dịch, ARC giải quyết vấn đề phối hợp

Khi USDC đã là token Gas của Arc, tại sao lại phải phát hành thêm token ARC?

USDC đã giải quyết tốt vấn đề ổn định ở tầng giao dịch. Các tổ chức có thể sử dụng đồng đô la để định giá trực tiếp phí xử lý, chi phí có thể dự đoán, có thể hạch toán, tránh được rắc rối mà sự biến động giá tài sản crypto mang lại cho bộ phận tài chính.

Nhưng để mạng lưới vận hành lành mạnh lâu dài, chỉ giải quyết vấn đề giao dịch là chưa đủ, còn cần xử lý vấn đề phối hợp.

Theo sách trắng chính thức, Arc sẽ dần chuyển từ PoA hiện tại sang PoS. Các node xác thực cần stake tài sản để đảm bảo an ninh mạng, cốt lõi của stake là liên kết hành vi node bằng lợi ích kinh tế, một khi gian lận sẽ phải đối mặt với việc bị trừng phạt. USDC có giá trị cố định ở 1 đô la, không thể liên kết thực sự sự thành bại của node với mạng lưới, chỉ có token gốc ARC mới có thể cung cấp động lực kinh tế năng động này.

Ở tầng quản trị cũng cần liên kết lợi ích. Các quyết định quan trọng như tỷ lệ phí, tham số lạm phát, tỷ lệ đốt, cần người tham gia xuất phát từ góc nhìn dài hạn. Nếu chỉ bỏ phiếu bằng USDC, người nắm giữ dễ thiếu động lực liên tục, bỏ phiếu xong có thể rời đi. Giá trị tài sản của người nắm giữ ARC gắn trực tiếp với hiệu suất mạng lưới, có động lực hơn để đưa ra lựa chọn có lợi cho sự phát triển dài hạn của mạng.

Sách trắng cũng nêu rõ, quyền quản trị của ARC có ranh giới theo giai đoạn. Các tham số kinh tế do người nắm giữ token bỏ phiếu quyết định, nhưng các vấn đề quan trọng như nâng cấp giao thức, xử lý sự cố an ninh, đánh giá tiêu chuẩn node xác thực, ban đầu vẫn do Circle giữ quyền kiểm soát, sau này sẽ được phân quyền dần khi cơ chế quản trị trưởng thành.

Nói đơn giản, USDC là máu của mạng lưới Arc, chịu trách nhiệm lưu thông hiệu quả hàng ngày; ARC là cổ phần của mạng lưới, chịu trách nhiệm liên kết lợi ích của các bên lâu dài với nhau. Thiết kế token kép này cũng biến chi phí xây dựng hệ sinh thái từ chi tiền mặt cố định của Circle, một phần chuyển thành sự sắp xếp động lực gắn với sự thành bại của mạng lưới.

III. CRCL và ARC, đang ăn chiếc bánh nào?

Như vậy, Circle đồng thời sở hữu cổ phần công ty niêm yết CRCL và token gốc mạng lưới ARC, cả hai đều đang nắm bắt giá trị của cùng một mạng lưới Arc. Vậy thì, chúng đang ăn chiếc bánh nào?

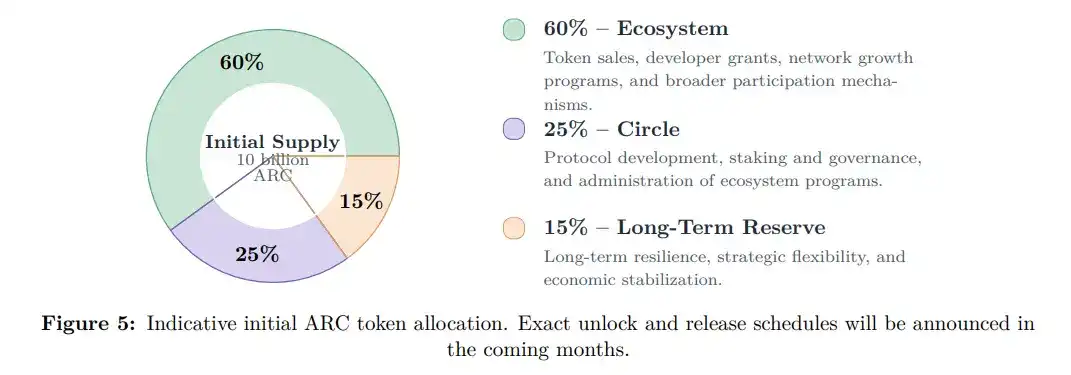

Theo sách trắng, tổng cung của Arc là 10 tỷ token ARC, tỷ lệ phân bổ rõ ràng: 60% dùng cho hệ sinh thái, bao gồm động lực cho nhà phát triển, kế hoạch tăng trưởng mạng và phần thưởng tham gia người dùng; 25% thuộc về công ty Circle, dùng để vận hành node xác thực, stake và quản trị; 15% là dự trữ dài hạn, dùng cho ổn định mạng lưới và linh hoạt chiến lược.

Về cơ chế phí, tất cả phí giao thức trên Arc, bất kể người dùng thanh toán bằng tài sản nào, đều sẽ được chuyển đổi toàn bộ thành ARC ở tầng giao thức, một phần bị đốt vĩnh viễn, một phần phân phối cho người stake và người xác thực. Mạng lưới càng hoạt động sôi động, khả năng nắm bắt giá trị của ARC càng mạnh.

Cổ đông CRCL chủ yếu thu lợi thông qua cấp công ty Circle. Công ty tiếp tục tận hưởng lãi từ dự trữ USDC — nguồn thu cốt lõi này, cũng như lợi nhuận từ sự tăng trưởng của các hoạt động kinh doanh khác như mạng lưới thanh toán CPN. Đồng thời, Circle nắm giữ 25% ARC, cũng có thể gián tiếp chia sẻ phần thưởng từ tầng mạng lưới.

Nhà phân tích crypto BTCdayu đề xuất một khuôn khổ định giá ba chiều để hiểu CRCL: Chiều thứ nhất là thu nhập từ lãi dự trữ, đây là dòng tiền ổn định nhất hiện tại, tạo thành nền tảng định giá; Chiều thứ hai là thu nhập từ mạng lưới thanh toán, khi quy mô CPN mở rộng, phần này có khả năng tiếp cận mô hình phí mạng lưới kiểu Visa; Chiều thứ ba là giá trị quyền chọn mạng lưới mà Arc mang lại, đây là kỳ vọng của thị trường về việc Circle chuyển đổi từ nhà phát hành stablecoin thành nền tảng cơ sở hạ tầng tài chính.

Nói đơn giản, CRCL nắm bắt dòng tiền ổn định tổng thể và sự tăng trưởng hoạt động kinh doanh hiện tại của công ty, ARC nắm bắt độ co giãn tăng trưởng ở tầng mạng lưới, bao gồm chuyển đổi phí Gas, mở rộng hệ sinh thái và hiệu ứng mạng lâu dài.

Cả hai tạo thành cấu trúc đường ray đôi rõ ràng. Mạng Arc càng thành công, lượng sử dụng USDC càng lớn, sự hợp tác kinh doanh càng mạnh, cấp công ty Circle càng hưởng lợi; đồng thời giá trị token ARC tăng lên, phần 25% do Circle nắm giữ cũng sẽ tăng giá trị, cuối cùng truyền tải đến cổ đông CRCL.

Tuy nhiên, cả hai hoàn toàn độc lập về mặt pháp lý. Theo thông báo chính thức, ARC không đại diện cho cổ phần của Circle, cũng không đưa ra bất kỳ yêu sách nào đối với thu nhập, lợi nhuận, tài sản hoặc cổ phiếu CRCL của Circle. Điều này có nghĩa là người nắm giữ ARC không có sự bảo vệ trách nhiệm ủy thác như cổ đông công ty niêm yết, lợi nhuận của họ hoàn toàn phụ thuộc vào tình hình áp dụng thực tế của mạng lưới và thiết kế kinh tế token.

IV. Người dùng phổ thông tham gia "hái lông cừu" như thế nào

Sau khi hiểu rõ phân phối giá trị của CRCL và ARC, một vấn đề thực tế là: Token ARC cuối cùng sẽ bán cho ai? Và người dùng phổ thông tham gia với chi phí thấp như thế nào?

Loại người mua đầu tiên là các nhà đầu tư chiến lược tổ chức. Họ tham gia thông qua vòng bán trước 222 triệu USD, với giá 0,3 USD/token, thời gian khóa từ 1 đến 4 năm. Những tổ chức này không chỉ cung cấp vốn, mà hầu hết đều là người dùng và nhà xây dựng tiềm năng của Arc. Ví dụ, BlackRock đang thử nghiệm thanh toán tài sản token hóa trên testnet, ICE với tư cách là công ty mẹ của NYSE, SBI Group là một trong những tập đoàn tài chính lớn nhất Nhật Bản, đều đang bố trí trước để triển khai kinh doanh trên Arc trong tương lai.

Loại thứ hai là những người xây dựng hệ sinh thái và người nắm giữ dài hạn. Nhà phát triển, nhà cung cấp thanh khoản nhận được động lực ARC thông qua đóng góp, phần phân bổ 60% cho hệ sinh thái chính là dành cho việc này. Họ coi trọng sự tăng trưởng dài hạn của mạng lưới, tương tự như nhân viên thời kỳ đầu nắm giữ cổ phần công ty.

Loại thứ ba là các nhà đầu cơ và người tham gia bán lẻ. Họ quan tâm đến cơ hội câu chuyện giai đoạn đầu và động lực hệ sinh thái, kỳ vọng độ co giãn giá sau khi mainnet ra mắt.

Đối với người dùng phổ thông không đủ điều kiện tham gia bán trước, Arc cung cấp nhiều con đường tham gia chi phí thấp.

Arc Testnet đã khởi động vào tháng 10 năm 2025, cho đến nay đã xử lý hơn 244 triệu giao dịch thử nghiệm, mainnet dự kiến ra mắt vào mùa hè năm 2026. Người dùng có thể nhận token thử nghiệm miễn phí, thực hiện các thao tác như Swap, Bridge, triển khai hợp đồng, làm quen với tương tác mạng.

Cộng đồng Arc House là lối vào tham gia chính của người dùng phổ thông. Người dùng có thể tích lũy điểm bằng cách đăng ký cộng đồng, duy trì hoạt động, đăng bài, đọc nội dung, tham gia hỏi đáp. Câu trả lời được chấp nhận còn có thêm điểm.

Cách nâng cao bao gồm đóng góp nội dung, chia sẻ video, tổ chức sự kiện, thậm chí chủ trì Meetup trực tiếp. Ngoài ra, người dùng có đội ngũ hoặc sản phẩm có thể đăng ký Circle Developer Grants.

Cần lưu ý, điểm tích lũy Arc House chỉ là sự công nhận đóng góp cộng đồng, không có giá trị tiền tệ, cũng không đảm bảo bất kỳ phân phối quyền lợi cụ thể nào, quy tắc cụ thể tuân theo thông báo mới nhất của chính thức.

Kết luận

Hiện tại, lĩnh vực tổ chức lên chain cạnh tranh khốc liệt, không chỉ mình Arc.

Canton Network thuộc sở hữu của Digital Asset đang hoàn thành vòng gọi vốn mới với định giá khoảng 20 tỷ USD, do a16z crypto dẫn đầu; Plasma định vị là giải quyết gốc stablecoin, định giá tương đối hấp dẫn hơn; Visa đã đưa Arc, Canton, Plasma, Base, Tempo và các dự án khác vào các điểm thử nghiệm thanh toán stablecoin vào tháng 4. Điều này cho thấy lĩnh vực này vẫn đang trong giai đoạn phát triển song song, cạnh tranh giữa nhiều bên.

Trong bối cảnh này, FDV vòng bán trước 30 tỷ USD của Arc ở vị trí tương đối cao. Người chơi bán lẻ nếu tham gia thị trường thứ cấp, cần đánh giá đầy đủ tiềm năng câu chuyện của dự án cũng như cấu trúc cạnh tranh nội bộ lĩnh vực.

Về lâu dài, nắm giữ ARC với tỷ lệ lạm phát hàng năm từ 2% đến 3%, cần mạng lưới tạo ra đủ phí thực để bù đắp áp lực phát hành thêm, mới có thể đạt được tăng trưởng giá trị. Trong khi đó, CRCL dựa vào lãi dự trữ USDC và thu nhập mạng lưới thanh toán, có sự hỗ trợ dòng tiền tương đối rõ ràng. Cả hai đối mặt với cấu trúc rủi ro-lợi nhuận khác nhau.

Trong ngắn hạn, cảm xúc thị trường thường có logic riêng. Xung quanh thời điểm mainnet ra mắt, giai đoạn bùng nổ tập trung câu chuyện có thể mang lại cơ hội giai đoạn, khi đó phần 25% ARC do Circle nắm giữ cũng sẽ tăng giá trị, cổ đông CRCL cũng có thể hưởng lợi từ đó.

Về mặt quản lý, GENIUS Act củng cố hào rào bảo vệ của Circle, trong khi bản dự thảo mới của CLARITY Act đã được công bố, hiện đang được thúc đẩy tại Quốc hội, có khả năng cung cấp tính chắc chắn quản lý rõ ràng hơn cho hệ sinh thái tài sản số, là một tin tốt quan trọng đối với Circle.

Nhìn chung, Arc là một trong những động thái chiến lược quan trọng hiện tại của Circle, sách trắng chỉ ra, "một hệ điều hành kinh tế toàn cầu không thể được điều phối bởi một thực thể duy nhất, nó sẽ biến những người tham gia sử dụng Arc thành những người tham gia duy trì Arc." Viễn cảnh này cuối cùng có thể thành hiện thực hay không, vẫn phụ thuộc vào việc sau khi mainnet ra mắt có thu hút đủ quy mô giao dịch tổ chức thực và hoạt động kinh tế hay không.

Trước khi tất cả dữ liệu thực sự được đưa ra, tất cả câu chuyện vẫn chỉ là câu chuyện.